СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1 Теоретические аспекты форм и систем оплаты труда. 4

1.1 Сущность заработной платы в рыночной экономике. 4

1.2 Содержание и условия применения сдельной формы оплаты труда. 9

1.3 Повременная форма оплаты труда: сущность и условия применения. 15

2 Анализ персонала и Организации оплаты труда руководителей и специалистов на предприятии 20

2.1 Общая экономическая характеристика предприятия. 20

2.2 Формы и системы заработной платы, применяемые на изучаемом предприятии 22

3 Совершенствование организации оплаты труда на предприятии. 29

ЗАКЛЮЧЕНИЕ. 33

литература. 34

приложение 1 35

ВВЕДЕНИЕ

Рабочая сила, как трактуется в курсе экономики, - это совокупность физических и умственных способностей человека, его способность к труду. В условиях рыночных отношений «способность к труду» делает рабочую силу товаром. Но это не обычный товар. Его отличие от других товаров состоит в том, что он, во-первых, создает стоимость больше чем стоит сам, во-вторых, без его привлечения невозможно осуществить любое производство, в-третьих, от него во многом зависит степень (эффективность) использования основных и оборотных производственных фондов.

Так как же заставить рабочую силу работать наиболее эффективно? Ответ на этот вопрос лежит в основе любой кадровой политики. И на одном из первых мест по важности среди факторов, влияющих на эффективность использования рабочей силы, стоит система оплаты труда. Именно заработная плата, а зачастую только она, является той причиной, которая приводит рабочего на его рабочее место. Поэтому значение данной проблемы трудно переоценить.

Это показывает, насколько актуальна данная тема, особенно для нашей страны, где труд зачастую не имеет достойной материальной оценки.

Целью данной работы является рассмотрение форм и систем заработной платы.

В соответствии с поставленной целью решается ряд задач;

1. Изучение сущности заработной платы, ее функций и принципов.

2. Рассмотрение различных форм и систем заработной платы.

3. Изучение систем и форм заработной платы на конкретном предприятии.

Предметом данной работы является системы и формы заработной платы, применяемые на предприятии. Объектом исследования является ООО «АЛК-СИБ». Использованы такие источники информации как литература по экономике труда, а также отчетность и материалы, полученные в результате прохождения практики на ООО «АЛК-СИБ».

Теоретические аспекты форм и систем оплаты труда

Содержание и условия применения сдельной формы оплаты труда

Оплата труда в соответствии со ст. 131 ТК РФ выступает в двух формах – в денежной и неденежной. Оплата труда в неденежной форме может производится лишь в том случае, если это предусмотрено коллективным или трудовым договором и при наличии письменного заявления работника. Законодательно доля неденежной формы оплаты труда ограничена 20% общей суммы заработной платы.

Под системой заработной платы понимается способ исчисления размера вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами, а в ряде случаев и с его результатами.

Формы и системы оплаты труда призваны обеспечить учет в заработной плате количественных и качественных результатов труда, создавать у работников материальную заинтересованность в непосредственности результатов своей работы и общих итогов деятельности предприятия.

На большинстве предприятий применяются в основном две основные формы оплаты труда: сдельная и повременная. Выбор формы оплаты труда зависит от особенностей технологического процесса, форм организации труда, требований, предъявляемых к качеству продукции или выполняемой работе, состояния нормирования труда и учета трудовых затрат. При сдельной оплате мерой труда является выработанная рабочим продукция, и размер оплаты прямо зависит от количества и качества произведенной продукции в существующих организационно-технических условиях производства. При повременной оплате мерой труда выступает отработанное время, а заработок рабочему начисляется в соответствии с его тарифной ставкой или окладом за фактически отработанное время.

Как сдельная, так и повременная системы оплаты труда могут дополняться премированием, которое сочетается с ними и позволяет устанавливать более конкретные зависимости между результатами труда и размером заработной платы.

Сдельную систему оплаты труда целесообразно применять в случаях, когда:

· возможны точный количественный учет объемов работ и оценка их зависимости от конкретных усилий рабочего;

· на работы установлены технически обоснованные нормы времени и проведена правильная тарификация работ в строгом соответствии с тарифно-квалификационным справочником;

· у рабочих имеется реальная возможность увеличить выпуск продукции или объем выполняемых работ при увеличении собственных затрат труда;

· рост выработки не приведет к ухудшению качества продукции и нарушению технологии.

Сдельная форма оплаты труда подразделяется на следующие системы: прямая сдельная оплата, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная.

Прямая сдельная система оплаты труда является наиболее простой, так как размер заработка рабочего изменяется прямо пропорционально его выработке. В основе расчета размера заработка лежит сдельная расценка (Рсд), определяемая по одной из следующих формул:

Рсд = Сi´Тшт или Ci/Нвыр,

где Сi – часовая тарифная ставка разряда выполняемой работы.

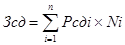

Исходя из расценки и объема выполненной работы рассчитывается размер заработной платы

,

,

где Ni – фактический объем выполненных работ i-го вида за месяц;

n – число видов работ, выполняемых рабочим.

Эта система оплаты труда целесообразна там, где по условиям производства возможно и оправдано выполнение работ одним исполнителем.

Сдельно-премиальная система предусматривает выплату рабочему в дополнение к сдельному заработку, исчисленному по расценкам, премии за достижение установленных индивидуальных или коллективных количественных и (или) качественных показателей. Премиальное положение обычно включает два-три показателя премирования, один из которых является основным и характеризует количественное выполнение установленной нормы выработки, а другие – дополнительными, учитывающими качественную сторону труда.

Сдельно-прогрессивная система оплаты труда предусматривает расчет заработной платы рабочего в пределах выполнения норм выработки по прямым сдельным расценкам, а при выработке сверх исходных норм – по повышенным расценкам. Таким образом, сдельные расценки дифференцируются в зависимости от достигнутого уровня выполнения норм.

Предел выполнения норм выработки, сверх которого работа оплачивается по повышенным расценкам, устанавливается, как правило, на уровне фактического выполнения норм за последние три месяца, но не ниже действующих норм. Размер увеличения сдельных расценок в зависимости от уровня переполнения исходной базы определяется в каждом конкретном случае по специальной шкале, основными показателями которой являются число ступеней изменения сдельных расценок и степень их возрастания.

Величина исходной базы зависит от качества нормирования и фактически достигнутого уровня выполнения норм. Как правило, исходная база устанавливается на уровне среднего выполнения норм за последние три месяца, предшествующие введению сдельно-прогрессивной системы оплаты труда.

При сдельно-прогрессивной системе оплаты труда рост заработка рабочих опережает рост производительности их труда. Это обстоятельство исключает возможность массового и постоянного применения этой системы. Она обычно вводится на ограниченное время на узких участках производства, по ограниченному кругу работ, где по каким-либо причинам складывается неблагоприятное положение с выполнением плана.

Косвенно-сдельная система оплаты труда применяется для оплаты труда части вспомогательных рабочих, которые не заняты непосредственно производством продукции, но своей деятельностью существенно влияют на результаты работы основных рабочих, обслуживаемых ими. К таким рабочим относятся наладчики, ремонтники, транспортные рабочие и некоторые другие. По этой системе размер заработной платы вспомогательных рабочих зависит от выработки у обслуживаемых рабочих-сдельщиков. Расценка при косвенно-сдельной оплате труда определяется по формуле:

Ркос = Сст.дн./Нвыр.осн.,

где Сст.дн. – дневная ставка работника, оплачиваемого по косвенно-сдельной системе;

Нвыр.осн. – сменная норма выработки обслуживаемого основного работника.

Заработная плата вспомогательного рабочего при косвенно-сдельной системе рассчитывается по формуле

,

,

где Рк – косвенная сдельная расценка;

Нф – фактическая выработка обслуживаемого рабочего за расчетный период;

n – количество обслуживаемых рабочих-сдельщиков.

Аккордная система оплаты труда представляет собой разновидность сдельной системы, при которой сдельная расценка устанавливается на объем работ без установления норм и расценок на отдельные ее элементы. В аккордном задании указываются общая сумма заработка, размер премии и срок выполнения задания. Это задание (наряд) доводится до рабочих заранее, до начала работ. Получив его, рабочие наглядно представляют объем работ, сумму заработка за его выполнение к намеченному сроку, а также премию, которая будет им выплачена при сокращении сроков выполнения задания при хорошем качестве работ. Последняя начисляется на сумму заработка в пределах максимального размера по положению. В этом случае такая система называется аккордно-премиальной. Расчет с рабочими по аккордной системе производится после выполнения всего объема работы. Если время выполнения работ превысит установленный период, то окончательный расчет по наряду за аккордную работу осуществляется после окончания и приемки всех работ. В случае если планируется выполнение работы в течение длительного времени, работникам выплачивается аванс в соответствии с фактически выполненным объемом работ на данный расчетный период.

Обычно эту систему используют лишь на отдельных работах, которые должны быть выполнены в сжатые сроки, например при устранении аварий, срочном и безотлагательном ремонте оборудования и др.

Все системы сдельной оплаты труда с разной степенью эффективности могут применяться как при индивидуальной, так и при коллективной форме организации труда. Особенностью их применения в условиях коллективной (бригадной) работы является оплата по конечным результатам работы коллектива в целом. Оплата по конечным результатам может производится на основе индивидуальных сдельных расценок в условиях, когда труд рабочих, выполняющих общее задание, строго разделен (на поточных линиях, конвейерах и т.д.), и на основе общей нормы выработки и коллективной сдельной расценки за единицу работы всей бригады.

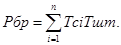

Коллективная сдельная расценка на все виды работ устанавливается по формуле

,

,

где Тсi – тарифные ставки разряда выполняемых работ членами бригады;

Тшт. – норма времени, установленная на единицу выполняемой работы;

n – число членов бригады.

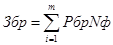

Заработная плата всей бригады рассчитывается по формуле

,

,

где Nф – фактическая выработка продукции бригадой за расчетный период;

m – число элементов работы.

Коллективная форма оплаты труда поставила проблему справедливого распределения начисленной бригаде суммы заработной платы. При этом имеется в виду как распределение тарифного заработка, так и сдельного приработка и премии.

Одним из распространенных способов распределения бригадного заработка является его распределение с помощью коэффициента приработка. Расчет сводится к следующему:

1) устанавливается сумма тарифной заработной платы всей бригаде за фактически отработанное время;

2) определяется коэффициент приработка путем деления фактической заработной платы бригады по коллективной расценке на сумму тарифной заработной платы;

3) рассчитывается фактический заработок каждого члена бригады, для чего его заработок по тарифу за отработанное время умножается на коэффициент приработка.

Вместе с тем такое распределение справедливо, если каждый работник бригады выполняет работу, сложность которой соответствует его квалификации, а производительность труда примерно одинакова. На практике же индивидуальные вклады работников в общие результаты работы коллектива различны, а заработная плата при равенстве разрядов и отработанного времени будет одинаковой. Это обстоятельство приводит к необходимости корректировать обычные способы распределения бригадного заработка.

Одним из широко применяемых методов такой корректировки является распределение сдельного приработка и премии, начисленной бригаде с использование коэффициента трудового участия (КТУ). При установлении КТУ рекомендуется учитывать индивидуальную производительность труда, сложность и качество выполнения работ, соблюдение трудовой и производственной дисциплины и другие факторы. Порядок определения и применения этого коэффициента устанавливается собранием коллектива бригады, а его конкретные размеры каждому члену бригады за плановый период – советом бригады в соответствии с действующим на предприятии положением.

Средний размер КТУ принимается за единицу. Снижают его обычно за нерадивое отношение к труду, невыполнение индивидуального задания, низкую производительность труда, брак в работе, нарушение трудовой и производительной дисциплины. Повышенные коэффициенты устанавливают работникам, которые добиваются высокой производительности труда, высокого качества работы, выполняют работы по смежным специальностям, инициативны и оказывают помощь товарищам по работе. Таким образом, коэффициент трудового участия, устанавливаемый членами бригады, может варьироваться в диапазоне от 0,8 до 1,5. При этом тарифная заработная плата за отработанное время обычно гарантируется.

КТУ не распространяется на индивидуальные премии, а также на индивидуальные доплаты за неблагоприятные условия труда, интенсивность труда, высокое профессиональное мастерство, доплаты за работу в вечернее и ночное время, сверхурочное время, выполнение государственных обязанностей.

ЗАКЛЮЧЕНИЕ

Таким образом, в данной работе были рассмотрены такие вопросы трудовых отношений, как: сущность и функции заработной платы, классификация ее систем и форм, некоторые тенденции их развития, организацию оплаты труда на конкретном предприятии, а также предложены пути совершенствования систем оплаты труда в рассматриваемой организации.

По результатам изучения данных вопросов можно сделать ряд выводов.

Заработная плата играет важную роль при стимулировании работников к эффективному труду. Она выполняет ряд значимых функций и регулируется как государством, так и на уровне предприятия.

Оплата труда может производиться по тарифной и бестарифной системе, которые в свою очередь включают в себя еще ряд систем.

Выбор метода оплаты труда зависит от специфики деятельности предприятия, организации производственного процесса на нем, а также от категории работников.

На рассматриваемом предприятии система оплаты труда организована достаточно неплохо, но в то же время существуют резервы по ее совершенствованию. Также следует отметить, что в среднем заработная плата по организации значительно выше, чем минимальный размер оплаты труда и прожиточный минимум, установленные в нашей стране.

В то же время при оплате труда рабочих учитывается лишь единый оклад и личный вклад работника, в то время как более эффективно учитывать еще и результаты работы всего коллектива, либо отдельной бригады.

литература

1. Волгин Н.А. Оплата труда: производство, социальная сфера, государственная служба (Анализ, проблемы, решения). – М.: Экзамен, 2004. – 224 с.

2. Генкин Б.М. Организация, нормирование и оплата труда на промышленных предприятиях: Учебник для вузов. – М.: НОРМА, 2006. – 400 с.

3. Колбачев Е.Б., Новик Е.В., Колбачева Т.А. Организация, нормирование и оплата труда на предприятиях. – Ростов н/Д: Феникс, 2004. – 220 с.

4. Пашуто В.П. Организация, нормирование и оплата труда на предприятии: учебно-практическое пособие. – М.: КНОРУС, 2005. – 320 с.

5. Рофе А.И. Организация и нормирование труда. – М.: МИК, 2001. - 366 с.

6. Смирницкий Е.К. Экономические показатели бизнеса. – М.: Экзамен, 2007. – 512 с.

7. Федченко А.А., Одегов Ю.Г., Оплата труда и доходы работников: учебное пособие. – М.: Дашков и Ко, 2004. – 552 с.

8. Шепеленко Г.И. Экономика, организация и планирование на предприятии. – Ростов н/Д: МарТ, 2006. – 544 с.

9. Экономика труда: (социально-трудовые отношения) / Под ред. Волгина Н.А., Одегова Ю.Г. – М.: Экзамен, 2007. – 736 с.

10. Яковлев Р.А. Оплата труда на предприятии. – М.: Центр экономики и маркетинга, 2006. – 344 с.

приложение 1

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1 Теоретические аспекты форм и систем оплаты труда. 4

1.1 Сущность заработной платы в рыночной экономике. 4

1.2 Содержание и условия применения сдельной формы оплаты труда. 9

1.3 Повременная форма оплаты труда: сущность и условия применения. 15

2 Анализ персонала и Организации оплаты труда руководителей и специалистов на предприятии 20

2.1 Общая экономическая характеристика предприятия. 20

2.2 Формы и системы заработной платы, применяемые на изучаемом предприятии 22

3 Совершенствование организации оплаты труда на предприятии. 29

ЗАКЛЮЧЕНИЕ. 33

литература. 34

приложение 1 35

ВВЕДЕНИЕ

Рабочая сила, как трактуется в курсе экономики, - это совокупность физических и умственных способностей человека, его способность к труду. В условиях рыночных отношений «способность к труду» делает рабочую силу товаром. Но это не обычный товар. Его отличие от других товаров состоит в том, что он, во-первых, создает стоимость больше чем стоит сам, во-вторых, без его привлечения невозможно осуществить любое производство, в-третьих, от него во многом зависит степень (эффективность) использования основных и оборотных производственных фондов.

Так как же заставить рабочую силу работать наиболее эффективно? Ответ на этот вопрос лежит в основе любой кадровой политики. И на одном из первых мест по важности среди факторов, влияющих на эффективность использования рабочей силы, стоит система оплаты труда. Именно заработная плата, а зачастую только она, является той причиной, которая приводит рабочего на его рабочее место. Поэтому значение данной проблемы трудно переоценить.

Это показывает, насколько актуальна данная тема, особенно для нашей страны, где труд зачастую не имеет достойной материальной оценки.

Целью данной работы является рассмотрение форм и систем заработной платы.

В соответствии с поставленной целью решается ряд задач;

1. Изучение сущности заработной платы, ее функций и принципов.

2. Рассмотрение различных форм и систем заработной платы.

3. Изучение систем и форм заработной платы на конкретном предприятии.

Предметом данной работы является системы и формы заработной платы, применяемые на предприятии. Объектом исследования является ООО «АЛК-СИБ». Использованы такие источники информации как литература по экономике труда, а также отчетность и материалы, полученные в результате прохождения практики на ООО «АЛК-СИБ».

Теоретические аспекты форм и систем оплаты труда

Дата: 2019-07-30, просмотров: 362.