Принятие инвестиционного решения для фирмы является достаточно сложной задачей. Одним из наиболее общих критериев, который должен учитываться при этом, является критерий повышения ценности фирмы, факторами которой могут стать рост доходов фирм, снижение производственного или финансового риска, повышение уровня эффективности ее работы в результате верных решений.

Определение реальности достижения именно таких результатов инвестиционных операций - ключевая задача оценки эффективности любого инвестиционного проекта. Ценность результатов в равной степени зависит как от полноты и достоверности исходных данных, так и от корректности методов, используемых при их анализе. Значительную роль в обеспечении адекватной интерпретации результатов расчетов играют также опыт и квалификация экспертов и консультантов.

Оценка эффективности инвестиционных проектов включает два основных аспекта - финансовый и экономический. Международная практика разделяет задачи и методы финансовой и экономической оценок. Оба указанных подхода дополняют друг друга.

В первом случае анализируется ликвидность проекта в ходе его реализации. Задача финансовой оценки - установление достаточности финансовых ресурсов конкретного предприятия (фирмы) для реализации проекта в установленный срок, выполнения всех финансовых обязательств. Финансовая оценка (или оценка финансовой состоятельности) предполагаемого объекта инвестиций является неотъемлемой частью инвестиционного процесса. Инвестор не будет иметь дело с юридическим или физическим лицом, финансовое состояние которого ему не известно. В странах с развитой рыночной инфраструктурой публикация финансовых отчетов считается общепринятым условием нормальных деловых связей; существуют различные регулярно издаваемые справочники, по которым можно получить представление о финансовом положении фирмы. В отечественной же практике качество работы по финансовой оценке определяется квалификацией эксперта и достоверностью информации. Однако в настоящий момент наметилась устойчивая тенденция к раскрытию финансовой информации компаниями, поскольку это напрямую влияет на основную цель развития любой фирмы - увеличение капитализации. Подтверждением этому может служить постепенный переход отечественной системы бухгалтерского учета на международные стандарты финансовой отчетности (МСФО).

При оценке экономической эффективности акцент делается на потенциальную способность инвестиционного проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста. Данный анализ строится на определении различных показателей эффективности инвестиционных проектов, которые являются интегральными показателями

Центральное место в оценке инвестиций занимает оценка финансовой состоятельности проектов, которую часто называют капитальным бюджетированием. Качество любого принятого решения будет зависеть от правильности оценок затрат и поступлений, представленных в виде денежных потоков.

В ходе оценки сопоставляют ожидаемые затраты и возможные выгоды (оттоки и притоки) и получают представление о потоках денежных средств.

К ожидаемым затратам относятся издержки, связанные с инвестированием. Они включают в себя расходы на приобретение оборудования и материалов и эксплуатационные расходы. Расходы на приобретение включают в себя денежные средства, направляемые на получение права собственности, а также любые другие расходы, связанные с продолжением жизни активов, например на капитальный ремонт. Эксплуатационные расходы - это периодические (обычно ежегодные) издержки, связанные с использованием фондов (активов) и являющиеся обычными повторяющимися расходами, тогда как капитальный ремонт таковыми расходами не является.

Выгоды от инвестиций можно рассматривать в качестве источника денежных средств. Они включают в себя снижение издержек производства, дополнительные доходы, экономию на налогах, денежные средства от продажи активов, подлежащих замене, и предполагаемую ликвидационную (остаточную) стоимость новых активов в конце срока их службы. Оценки будущей ликвидационной (остаточной) стоимости достаточно сложны и ненадежны и не должны использоваться для обоснования эффективности капиталовложений. Обобщенная картина ожидаемых затрат и возможных выгод приведена в таблице 1.

Таблица 1 - Ожидаемые выгоды и затраты

| Выгоды | Затраты |

| Средства от продажи устаревших фондов | Расходы на приобретение, не обязательно по покупной цене |

| Экономия издержек благодаря замене устаревших фондов | Ежегодные издержки производства и текущие эксплуатационные расходы |

| Новые амортизационные отчисления, условно-денежные (номинальные) расходы | Убытки от потери амортизационные отчислений при продаже списанных фондов |

| Льготы по налогообложению | Налоги на доходы от продажи устаревших фондов; рост налогов вследствие роста прибыльности |

| Дополнительный доход, полученный благодаря инвестированию | Потеря дохода от проданных устаревших фондов |

| Ликвидационная стоимость новых фондов | Капитальный ремонт |

Многие компании ошибочно включают в стоимость проектов, которые подлежат оценке, предварительные денежные расходы (например, расходы на научные исследования и разработки), произведенные до того, как капиталовложение осуществлено. Если компания делает какие-то денежные расходы, независимо от того, будут или не будут произведены те или иные капиталовложения, то в ходе анализа такие расходы не следует рассматривать как дополнительные затраты. Подобные предварительные расходы относятся к невозвратным издержкам либо в случае реализации проекта на функционирующем предприятии - на затраты единовременно или с использование счета 98 "Расходы будущих периодов".

Финансовая состоятельность инвестиционного проекта оценивается путем составления отчета о движении денежных средств, что позволяет получить реальную картину состояния средств на предприятии и определить их достаточность для конкретного инвестиционного проекта.

Денежный поток обычно состоит из потоков от отдельных видов деятельности:

поток средств от производственной или оперативной деятельности (производство и сбыт товаров и услуг);

поток средств от инвестиционной деятельности;

поток средств от финансовой деятельности.

Таблица 2 - Характеристика денежных потоков

| Виды деятельности предприятия | Выгоды (приток) | Затраты (отток) |

| Инвестиционная | Продажа активов Поступления за счет уменьшения оборотного капитала | Капитальные вложения Затраты на пусконаладочные работы Ликвидационные затраты в конце проекта Затраты на увеличение оборотного капитала Средства, вложенные в дополнительные фонды |

| Оперативная | Выручка от реализации Прочие и внереализационные доходы, в том числе поступления от средств, вложенных в дополнительные фонды | Производственные издержки Налоги |

| Финансовая | Вложения собственного капитала Привлечение средств: субсидий, дотаций, заемных средств, в том числе за счет выпуска предприятием собственных долговых ценных бумаг | Затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг Выплата дивидендов |

Информационным обеспечением расчета потоков реальных денежных средств служат следующие входные формы:

таблица инвестиционных издержек, в которой отражаются капиталовложения в период строительства и производства;

программа производства и реализации по видам продукции, включающая объем производства в натуральном и стоимостном выражении, объем реализации в натуральном выражении, цену реализации за единицу продукции, завершающей позицией данной фор мы является выручка от реализации;

среднесписочная численность работающих по основным категориям работников;

текущие издержки на общий объем выпуска продукции (работ и услуг), включающие материальные затраты, расходы на оплату труда и отчисления на социальные нужды, обслуживание и ремонт технологического оборудования и транспортных средств, административные накладные расходы, заводские накладные расходы, а также издержки по сбыту продукции;

структура текущих издержек по видам продукции;

потребность в оборотном капитале;

источники финансирования (акционерный капитал, кредиты и пр).

Вся указанная информация помещается в таблицу, которая отражает поток наличности (реальных денежных средств) при осуществлении инвестиционного проекта, В динамике отчет о движении денежных средств представляет собой фактическое состояние счета компании, реализующей проект, и показывает сальдо на начало и конец расчетного периода. Условием успеха инвестиционного проекта служит положительное значение общего сальдо денежного потока во всех периодах.

Приведем пример расчета потока реальных денежных средств, который возникает в процессе реализации инвестиционного проекта, предполагающего создание нового производства. В рамках примера подразумевается реализация всего объема произведенных товаров. Исходная информация для расчетов дана в тысячах рублей. Проект рассчитан на пять лет. Производственная программа приведена в таблице 3.

Таблица 3 - Производственная программа

| Показатель | Год | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Объем производства, шт. | 2000 | 3000 | 3100 | 3200 | 3500 |

На предынвестиционной стадии предполагается произвести следующие затраты, впоследствии относимые на расходы будущих периодов (таблица 4).

Таблица 4 - Предынвестиционные затраты

| Описание | Сумма, тыс. руб. |

| Исследование возможностей проекта | 200 |

| Предварительные технико-экономические исследования | 200 |

| Бизнес-план (ТЭО) | 100 |

| Итого | 500 |

Инвестиционные издержки проекта планируется осуществить в размере 14 000 тыс. руб. (таблица 5).

Таблица 5 - Инвестиционные затраты

| Описание | Сумма, тыс. руб. |

| Заводское оборудование | 11000 |

| Первоначальный оборотный капитал | 2200 |

| Нематериальные активы | 800 |

Амортизация начисляется равными долями в течение всего срока службы (пять лет). Через пять лет фирма сможет реализовать оборудование по цене 1019 тыс. руб. в размере 9,26% первоначальной стоимости.

Маркетинговые исследования показали, что фирма сможет реализовывать свою продукцию по цене 12 000 тыс. руб. за единицу. Затраты же на ее производство составят 9 800 тыс. руб. (таблица 6).

Таблица 6 - Затраты на производство единицы продукции

| Описание | Сумма, тыс. руб. |

| Материалы и комплектующие | 8600 |

| Заработная плата и отчисления | 800 |

| Общезаводские и накладные расходы | 300 |

| Издержки на продажах | 100 |

| Итого | 9800 |

Финансирование проекта предполагается осуществлять за счет долгосрочного кредита под 7% годовых. Схема погашения кредита приведена в таблице 7 (в тыс. руб).

Таблица 7 - Динамика погашения кредита

| Показатель | Год | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Погашение основного долга | 0 | 0 | 3500 | 3500 | 3500 | 3500 |

| Остаток кредита | 14000 | 14000 | 10500 | 7000 | 3500 | 0 |

| Проценты выплаченные | 0 | 980 | 980 | 735 | 490 | 245 |

Расчет потока реальных денег, возникающего при реализации рассматриваемого проекта, приведен в приложении.

Данные о стоимости основных фондов и нематериальных активов приведены в таблице 8.

Таблица 8 - Стоимость основных фондов и нематериальных активов

| Показатель | Год | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Стоимость основных фондов и нематериальных активов на конец периода, тыс. руб. | 11800 | 9440 | 7080 | 4720 | 2360 | - |

Вывод: Необходимым критерием принятия инвестиционного решения на данном этапе оценки проекта является положительное сальдо накопленных реальных денег (сальдо трех потоков) в любом временном интервале, где данный участник осуществляет затраты или получает доходы. В рассматриваемом проекте это условие соблюдается. Кроме того, ни в одном временном интервале не возникает потребность в дополнительных средствах. Предварительный анализ структуры потока реальных денег показывает, что проект в целом является экономически привлекательным, поскольку обеспечивает получение доходов, превышающих инвестиции в проект.

В случае получения отрицательной величины сальдо накопленных денег необходимо привлечение дополнительных собственных или заемных средств и отражение этих средств в расчете эффективности.

В процессе инвестиционного проектирования оценка финансовой состоятельности может дополняться выбором варианта в зависимости от условий и целей проекта. При выполнении ТЭО расчет потоков реальных денег осуществляется, как правило, в несколько этапов. Величина и время привлечения заемных средств определяется размерами и периодами появления дефицита денег. То же относится к возврату займов, связанных с величиной накопленного сальдо реальных денег. Порядок и сроки привлечения средств и их возврата влияют на общий объем инвестиций и величину издержек, так как проценты по займам составляют финансовые издержки.

Методы, используемые при оценке экономической эффективности инвестиционных проектов, можно объединить, как уже отмечалось, в две основные группы: простые и сложные.

К простым методам оценки относятся те, которые оперируют отдельными, точечными значениями исходных данных, но при этом не учитывается вся продолжительность срока жизни проекта и неравнозначность денежных потоков, возникающих в различные моменты времени. Эти методы просты в расчете и достаточно иллюстративны, вследствие чего довольно часто используются для быстрой оценки проектов на предварительных стадиях их анализа.

Сложные методы применяются для более глубокого анализа инвестиционных проектов: они используют понятие временных рядов, требуют применения специального математического аппарата и более тщательной подготовки исходной информации.

На практике для определения экономической эффективности инвестиций простым методом чаще всего используется расчет простой нормы прибыли и периода окупаемости.

Простая норма прибыли - показатель, аналогичный показателю рентабельности капитала, однако ее основное отличие состоит в том, что простая норма прибыли (ROI - Return on Investments) рассчитывается как отношение годовой чистой прибыли (Рг) к общему объему инвестиционных затрат (I):

(1)

(1)

В данном случае сумма чистой прибыли может не корректироваться на величину процентных выплат.

Экономически смысл простой нормы прибыли заключается в оценке того, какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования. При сравнении расчетной величины простой нормы прибыли с минимальным или средним уровнем доходности инвестор может сделать предварительные выводы о целесообразности данной инвестиции, а также о том, следует ли продолжать проведение анализа инвестиционного проекта. Кроме того, на этом этапе возможна и примерная оценка срока окупаемости данного проекта.

Период окупаемости - еще один, несколько более сложный показатель в группе простых методов оценки эффективности. С помощью этого показателя рассчитывается период, в течение которого проект будет работать "на себя", т.е. весь объем генерируемых проектом денежных средств, куда входят суммы чистой прибыли и амортизации, направляется на возврат первоначально инвестированного капитала.

Формула для расчета периода окупаемости может быть представлена в следующем виде:

(2)

(2)

где РР (Payback Period) - показатель окупаемости инвестиций (период окупаемости);

Io (Investment) - первоначальные инвестиции;

Р - чистый годовой поток денежных средств от реализации инвестиционного проекта.

Расчет периода окупаемости может осуществляться также путем постепенного, шаг за шагом, вычитания суммы амортизационных отчислений и чистой прибыли за очередной интервал (как правило, за год)"планирования из общего объема капитальных затрат. Интервал, в котором остаток обнуляется или становится отрицательным, и является тем самым периодом окупаемости. Если таковой результат не достигнут, значит, срок окупаемости превышает установленный срок жизни проекта. Так как полученный результат должен быть достаточно нагляден, то показатель срока окупаемости иногда используется как простой способ оценки риска инвестирования.

Точность результатов представленного метода во многом зависит от частоты разбивки срока жизни проекта на интервалы планирования и не предполагает временной упорядоченности денежных поступлений. Его существенным недостатком является то, что он не учитывает деятельность проекта за пределами срока окупаемости и, как следствие, не может применяться при выборе вариантов, разных по продолжительности осуществления.

Однако есть ситуации, когда применение метода, основанного на расчете периода окупаемости, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта - главное, чтобы инвестиции окупались как можно скорее. Метод хорош также в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

Использование простых методов, таких, как расчет простой нормы прибыли и срока окупаемости, оправдано с точки зрения относительной дешевизны расчетов и простоты вычислений. Главный же недостаток простых методов оценки эффективности инвестиций - игнорирование факта неравноценности одинаковых денежных потоков (сумм поступлений или платежей) во времени. В реальной жизни осознание и учет этого фактора имеют большое значение для верной оценки проектов, требующих долгосрочного вложения капитала. Очевидно, что ценность суммы денежных средств в настоящий момент будет выше ценности равной суммы денежных средств в будущем.

Рассчитаем приведенные выше показатели.

Определение простой нормы прибыли. Поскольку для определения простой нормы прибыли используются, как правило, годовые данные, в рассматриваемом примере невозможно выбрать репрезентативный год проекта ввиду изменяющихся уровней производства и уплаты процентов, которые также меняются каждый год. Чтобы решить проблему выбора репрезентативного года, необходимо рассчитать среднегодовую прибыль (Р).

Данные о чистой прибыли от операционной деятельности приведены в приложении.

Р = (628 + 2339 + 2732+ 3125 + 3852): 5 = 2535,6 (тыс. руб).

Инвестиционные затраты составляют 14 000 тыс. руб., соответственно простая норма прибыли равна

ROI= 2535,6: 14 000 = 18,11 (%).

Вывод: Данная норма прибыли удовлетворяет требуемому инвесторами уровню (10-20%), что говорит о привлекательности проекта. Однако главный недостаток метода нормы прибыли остается, не принимается во внимание временная цена годовой прибыли. Устранить этот недостаток можно только путем использования методов дисконтирования.

Определение периода окупаемости. Для определения точного периода окупаемости необходимо следующее.

1. Рассчитать кумулятивный (накопленный) поток реальных денежных средств, поскольку в используемом проекте возникающие денежные потоки не равны по годам (таблице 9).

Таблица 9 - Кумулятивный поток

| Показатель | Год | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Сальдо операционной и инвестиционной деятельности | 14000 | 2988 | 4699 | 5092 | 5485 | 7231 |

| Накопленное сальдо операционной и инвестиционной деятельности | -14000 | -11012 | -6312 | -1220 | 4265 | 11497 |

2. Определить, на каком году жизни кумулятивный поток денежных средств принимает положительное значение (в данном случае это пятый год).

Найти часть суммы инвестиций, не покрытой денежными поступлениями, в период, предшествующий году, определенному на предыдущем шаге (в нашем примере она составляет 1220 тыс. руб).

Разделить этот непокрытый остаток суммы инвестиций на величину денежных поступлений в периоде, в котором кумулятивный поток принимает положительное значение (в данном случае 1120 тыс. руб. составляют 0,22 от суммы денежных поступлений в пятом году, равной 5485 тыс. руб). Полученный результат будет характеризовать ту долю данного периода, которая в сумме с предыдущими целыми периодами и образует общую величину срока окупаемости. Так, в рассматриваемом примере период окупаемости 4,22 года (4 + 0,22).

Вывод: Рассчитанный период окупаемости показывает, что соотношение между чистыми годовыми потоками реальных денег и начальными инвестициями благоприятное, так как значение показателя, равное 4,22 года, находится в пределах жизненного срока рассматриваемого проекта (шесть лет).

Сложные (динамические) методы. Для получения верной оценки инвестиционной привлекательности проекта, связанного с долгосрочным вложением денежных средств, необходимо адекватно определить, насколько будущие поступления оправдывают сегодняшние затраты. Иначе говоря, необходимо откорректировать все показатели будущей деятельности инвестиционного проекта с учетом снижения ценности денежных потоков по мере отдаления во времени связанных с ними операций. Это может быть осуществлено путем приведения всех величин, имеющих отношение к финансовой стороне проекта, в "сегодняшний масштаб" цен и носит название дисконтирования. Оценка капиталовложений методами дисконтирования денежных поступлений является более научной по сравнению с вышеприведенными методами.

В целом методы дисконтирования могут быть отнесены к стандартным методам оценки экономической эффективности инвестиционных проектов. На практике используются различные их модификации, но при этом наибольшее распространение получили расчеты показателей чистой текущей стоимости проекта (NPV) и внутренней нормы прибыли (IRR). Таким методом, то есть с учетом фактора времени, может быть рассчитан и показатель окупаемости проекта.

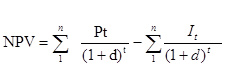

Чистая текущая стоимость проекта. Значение чистого потока денежных средств за время жизни проекта, приведенное в сопоставимый вид в соответствии с фактором времени, есть показатель, называемый чистой текущей приведенной стоимостью проекта (NPV - Net Present Value). В общем виде формула расчета выглядит следующим образом:

(3)

(3)

где Рt - объем генерируемых проектом денежных средств в периоде t,

d - норма дисконта;

n - продолжительность периода действия проекта в годах;

Io - первоначальные инвестиционные затраты.

В случае если инвестиционные расходы осуществляются в течение ряда лет, формула расчета примет следующий вид:

(4)

(4)

где I, - инвестиционные затраты в период t;

При этом если:

NPV> 0 - принятие проекта целесообразно;

NPV< 0 - проект следует отвергнуть:

NPV - 0 - проект не является убыточным., но и не приносит прибыли.

Следовательно, при рассмотрении нескольких вариантов реализации проекта нужно выбрать тот, у которого NPV выше.

Одним из факторов, определяющих величину чистой текущей стоимости проекта, является масштаб деятельности, который выражается в "физических" объемах инвестиций, производства или продаж. Поэтому применение данного метода ограничено для сопоставления различных проектов: большее значение NPV не всегда будет соответствовать более эффективному использованию инвестиций. В такой ситуации целесообразно рассчитывать показатель рентабельности инвестиций (PI - Profitability Index):

(5)

(5)

или в обобщенном виде:

(6)

(6)

где PVP (Present Value of Payments) - дисконтированный поток денежных средств;

PW (Present Value of Investment) - дисконтированная стоимость инвестиционных затрат.

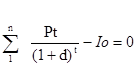

Показатель внутренней нормы прибыли. Более точно, чем другие, эффективность вложений в проект, предприятие и т.д. на определенном этапе времени характеризует показатель внутренней нормы прибыли (IRR - Internal Rate of Return).

На практике внутренняя норма прибыли представляет собой такую ставку дисконта, при которой эффект от инвестиций, т.е.

чистая настоящая стоимость (NPV), равен нулю. Иначе говоря, приведенная стоимость будущих денежных потоков равна приведенным капитальным затратам. Это означает, что предполагается полная капитализация чистых доходов, то есть все образующиеся свободные денежные средства должны быть реинвестированы либо направлены на погашение внешней задолженности. В общем виде, когда инвестиции и отдача от них задаются в виде потока платежей, IRR определяется как решение следующего уравнения:

(7)

(7)

Если инвестиционные расходы осуществляются в течение ряда лет, то формула примет следующий вид:

(8)

(8)

Существуют и другие трактовки расчета внутренней нормы прибыли. Показатель IRE. определяет максимальную ставку платы за привлеченные источники финансирования, при котором проект остается безубыточным. Вместе с тем его можно рассматривать как минимальный гарантированный уровень прибыльности инвестиционных затрат. Если IRR превышает среднюю стоимость капитала в данной отрасли с учетом инвестиционного риска конкретного проекта, то данный проект может быть рекомендован к реализации.

Внутренняя норма прибыли находится обычно методом итерационного подбора значений ставки сравнения (дисконта) при вычислении показателя чистой текущей стоимости проекта. Однако этот процесс трудоемок и сопряжен с ошибками. Поэтому для расчетов внутренней нормы прибыли используют специальные финансовые калькуляторы. Кроме того, все деловые пакеты программ для персональных калькуляторов содержат встроенную функцию для расчета IRR.

Алгоритм определения IRR методом подбора молено представить в следующем виде:

выбираются два значения нормы дисконта и рассчитываются NPV; при одном значении NPV должно быть ниже нуля, при другом - выше нуля;

значения коэффициентов и самих NPV подставляются в следующую формулу (известную еще как интерполяция):

(9)

(9)

где d1 - норма дисконта, при которой NPV положительна;

NPV1 - величина положительной NPV:

d2 - норма дисконта, при которой NPV отрицательна;

NPV2 - величина отрицательной NPV.

Определение IRR - популярный метод оценки инвестиционных проектов, поскольку данный показатель легко сопоставляется с барьерным коэффициентом фирмы (это минимальный уровень дохода, на который фирма согласна пойти при инвестировании средств). Если IRR меньше, чем барьерный коэффициент, выбранный фирмой, то проект капиталовложения будет отклонен. Однако ввиду сложности расчета IRR нет гарантии получения верных результатов. Другим недостатком этого метода является то, что IRE не позволяет сравнивать размеры доходов разных вариантов проектов.

Продолжим пример оценки эффективности рассматриваемого инвестиционного проекта с помощью методов, основанных на дисконтировании.

Определение чистой текущей стоимости. Для того чтобы можно было принять проект, он должен обеспечить соответствующую норму прибыли.

Допустим, проект окажется приемлемым для фирмы только в том случае, если он обеспечит доходность не менее 7% годовых. В противном случае фирме придется отказаться от осуществления данного проекта, так как у нее есть возможность обеспечить этот уровень доходности инвестируемых средств при помещении их на банковский депозит под 7% годовых.

Для расчета чистой текущей стоимости необходимо:

вычислить текущие стоимости всех ежегодных денежных по токов;

сложить все дисконтированные денежные потоки;

вычесть инвестиционные издержки из общей суммы денежных потоков.

Представим эти расчеты в виде таблицы 10.

Таблица 10 - Расчет чистой текущей стоимости

| Показатели | Год | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Сальдо операционной и инвестиционной деятельности | 14000 | 2988 | 4699 | 5092 | 5485 | 7231 |

| Дисконтированный множитель (d=7%) | 1.0000 | 0.9346 | 0.8734 | 0.8163 | 0.7629 | 0.7130 |

| Дисконтированный денежный поток | 0 | 2793 | 1048 | 1300 | 1515 | 2660 |

| PVP | -14000 | 2193 | 4105 | 4157 | 4185 | 5156 |

Таким образом, чистая текущая стоимость рассматриваемого проекта равна сумме чистых дисконтированных потоков и составляет:

NPV= 2793 + 1048+1300+ 1515+2660 = 9315 (тыс. руб.).

Индекс рентабельности будет равен:

РI= (2988+4699+5092+5485+7231): 14000 = 1,82.

Нахождение внутренней нормы доходности. При определении показателя внутренней нормы доходности воспользуемся приведенным выше алгоритмом.

Таблица 11 - Расчет внутренней нормы доходности

| Показатели | Год | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Норма дисконта - 30% | ||||||

| Сальдо трех потоков | 0,00 | -33,64 | -1281,72 | -243,05 | 761,61 | 3119,67 |

| Дисконтирующий множитель (d=7%) | 1,00 | 0,77 | 0,59 | 0,46 | 0,35 | 0,27 |

| Дисконтированный денежный поток | 0,00 | -25,88 | -758,41 | -110,63 | 266,66 | 1840,22 |

| Норма дисконта - 31% | ||||||

| Сальдо трех потоков | 0,00 | -173,64 | -1421,72 | -322,85 | -708,41 | 3093,07 |

| Дисконтирующий множитель (d=7%) | 1,00 | 0,76 | 0,58 | 0,44 | 0,34 | 0,26 |

| Дисконтированный денежный поток | 0,00 | -132,55 | -828,46 | -143,61 | 240,55 | 801,74 |

В нашем случае нормам дисконта d1 = 30% и d2= 31% соответствуют

NPV1 = 211,96 тыс. руб. и NPV2 = - 62,33 тыс. руб. Подставив данные в формулу интерполяции, получим IRR= 30,77%.

Вывод. В итоге NPV положителен и равен 9 315 тыс. руб. (ценность инвестиционного проекта возрастает), PI = 1,82 (больше единицы) и IRR превышает пороговый показатель доходности для клиента (30,77%). Следовательно, проект может быть принят, поскольку удовлетворяет всем критериям оценки экономической эффективности инвестиционных проектов.

Все рассмотренные выше показатели оценки эффективности инвестиционных проектов находятся в тесной взаимосвязи и позволяют оценить их эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов их следует рассматривать в комплексе.

Заключение

Необходимым звеном воспроизводственного процесса является замена изношенных основных средств посредством аккумулирования амортизационных отчислений и использования их на приобретение нового оборудования и модернизацию действующих основных фондов. Вместе с тем существенное расширение производства может быть обеспечено только за счет новых вложений средств, направляемых как на создание современных производственных мощностей, так и на совершенствование, качественное обновление техники и технологии. Именно вложения, используемые для развития и расширения производства с целью получения дохода в будущем, и составляют экономический смысл понятия инвестиций.

Реальные инвестиции определяют развитие материально-технической базы народного хозяйства; они необходимы для увеличения производственных мощностей промышленности, сельского хозяйства и других отраслей, ускорения темпов научно-технического прогресса.

Капитальные вложения, являясь основой развития материально-технической базы предприятий, объединений, отраслей, служат фактором усиления независимости хозяйствующих субъектов в условиях рынка, а государства - основой укрепления обороноспособности.

Вложения в жилищное и социально - культурное строительство (строительство жилых домов, школ, вузов, больниц, детских учреждений) непосредственно служат удовлетворению социальных потребностей народа.

Иными словами, реальные инвестиции представляют собой совокупность общественно необходимых затрат, связанных с созданием и обновлением основных фондов, предназначенных для развития отраслей народного хозяйства и удовлетворения социальных потребностей населения.

Роль реальных инвестиций проявляется в следующем:

1. Реальные инвестиции являются главным фактором создания основных фондов, реконструкции и расширения действующих предприятий, технического перевооружения предприятий.

2. При помощи реальных инвестиций осуществляется регулирование пропорций и темпов развития основных фондов отдельных производств и отраслей хозяйства.

3. При их помощи решаются проблемы социального характера (строительство жилья, учреждений образования, здравоохранения, культуры).

4. Осуществляется регулирование развития всех экономических районов страны.

5. Реальные инвестиции покрывают расходы на проектные и проектно-изыскательные работы.

Реальные инвестиции осуществляются в разнообразных формах. Основными формами реальных инвестиций являются капитальные вложения, вложения в прирост оборотных активов и инвестирование в нематериальные активы.

Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и других участников проектов необходимой информацией для принятия решения об инвестировании.

Определение реальности достижения результатов инвестиционных операций и является ключевой задачей анализа эффективности любого инвестиционного проекта. Ценность результатов в равной степени зависит как от полноты и достоверности исходных данных, так и от корректности методов, используемых при их анализе. Значительную роль в обеспечении адекватной интерпретации результатов расчетов играют также опыт и квалификация экспертов и консультантов.

Дата: 2019-07-30, просмотров: 369.