СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАТЕЖНОГО БАЛАНСА

1.1.Понятие платежного баланса

1.2. Структура платежного баланса

1.3.Факторы, влияющие на платежный баланс

2.МЕТОДЫ РЕГУЛИРОВАНИЯ ПЛАТЕЖНОГО БАЛАНСА

2.1. Методы регулирования дефицитного платежного баланса

2.2. Методы регулирования профицитного (активного) платежного баланса

2.3.Методы балансирования платежных балансов

3.ПРИНЦИПЫ СОСТАВЛЕНИЯ ПЛАТЕЖНОГО БАЛАНСА И ЕГО ОЦЕНКА НА ПРИМЕРЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Как известно, в макроэкономике исследуются результаты и последствия совместной экономической деятельности всех участников народного хозяйства одновременно. При этом в центре внимания оказываются многие показатели функционирования экономики. Одним из важнейших макроэкономических показателей является состояние государственного бюджета и платежного баланса страны.

Многогранные отношения между странами — экономические, политические, военные, культурные — порождают денежные платежи и поступления. Вся совокупность международных отношений страны находит отражение в балансовом счете ее международных операций, который традиционно называется платежным балансом.

Данная тема является актуальной, так как платежный баланс представляет собой зеркальное отражение экономического состояния страны. В современных условиях трудно прогнозировать или активно участвовать в международной валютно-финансовой системе, если четко и реально не сбалансирован платежный баланс. Объективно обусловленные тенденции к росту взаимосвязей и взаимовлияний экономики развитых стран требует тщательного подхода к разработке платежного баланса страны.

В настоящее время платежный баланс всесторонне изучается специалистами в области международных экономических отношений как источник важнейшей информации, раскрывающей особенности участия страны в международном обмене товарами, услугами и капиталами.

Платежный баланс является очень сложным макроэкономическим показателем, требующим высокого уровня теоретической подготовки в области макроэкономического анализа и всю статистическую информацию экономики страны за определенный период.

Целью настоящей курсовой работы является систематизация и обобщение основных знаний по теме «платежный баланс».

В связи с поставленной целью можно выдвинуть следующие задачи: 1) посмотреть как платежный баланс определяется в разных источниках учебной литературы; 2) рассмотреть структуру платежного баланса; 3) выявить факторы на него влияющие; 4) рассмотреть основные методы регулирования платежного баланса; 5) выявить практические аспекты составления платежного баланса; и 6) дать его оценку на примере Российской Федерации.

В соответствии с поставленной целью и выдвинутыми задачами была определена и структура работы, которая состоит из трех глав. Первая глава посвящена теоретическим основам платежного баланса. Во второй главе рассмотрены методы регулирования платежного баланса. В основу третьей главы положен анализ применения Российской Федерации новшеств в методике составления ПБ и оценка платежного баланса Российской Федерации за 2008 год и за первый квартал 2009 года.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАТЕЖНОГО БАЛАНСА

Понятие платежного баланса

Все страны являются участницами современного мирового хозяйства. Активность этого участия, степень интеграции отдельных стран в мировое хозяйство различны, но нет такой страны, которая в той или иной мере не была бы связана нитями экономического взаимодействия с окружающим миром.

Помимо экономических существуют политические, военные, культурные и другие отношения между странами, которые порождают денежные платежи и поступления. Комплекс международных отношений страны находит отражение в ее платежном балансе.

Платежный баланс – балансовый счет международных операций – это стоимостное выражение всего комплекса мирохозяйственных связей страны в форме соотношения показателей ввоза и вывоза товаров, услуг, капиталов. Балансовый счет международных операций представляет собой количественное и качественное стоимостное выражение масштабов, структуры и характера внешнеэкономических операций страны, ее участия в мировом хозяйстве. На практике принято пользоваться термином «платежный баланс», а показатели валютных потоков по всем операциям обозначать как платежи и поступления. [8, с. 109 - 110]

В связи с этим, Г. Б. Поляк дает следующее определение платежного баланса:

Платежный баланс – соотношение платежей, произведенных страной за границей, и поступлений, полученных ею из-за границы, за определенный период времени (месяц, квартал, год). [13,с. 482]

Обратимся к определению платежного баланса в зарубежной экономической литературе. В фундаментальной работе американских экономистов Вассермана и Уэйра по проблемам платежного баланса дается следующее определение: «Платежный баланс можно определить как статистическое представление экономических операций, которые имели место в течение данного периода между резидентами данной страны и представителями остального мира, т. е. другой страны, группы стран и международных организаций». [8, с. 116]

В методических указаниях МВФ говорится: «Платежный баланс представляет собой таблицу статистических показателей за данный период, показывающую: а) операции с товарами, услугами и доходами между данной страной и остальным миром; б) смену собственности и другие изменения в принадлежащих данной стране монетарном золоте, специальных прав заимствования (СДР), а также финансовых требованиях и обязательствах по отношению к остальному миру и в) односторонние переводы и компенсирующие записи, которые необходимы для балансирования в бухгалтерском смысле тех операций и изменений, которые взаимно не покрываются». [8, с. 116]

Публикуемые платежные балансы охватывают не только платежи и поступления, которые фактически произведены или подлежат немедленному исполнению на определенную дату, но и показатели по международным требованиям и обязательствам. Такая практика объясняется тем, что преобладающая часть сделок, включая торговые операции, совершается в наше время на кредитной основе. Некоторые аналитики стремятся найти способ отделения фактически выполненных платежей от величины кредитных обязательств. Однако это невозможно при нынешнем состоянии системы учета и технических средств. И в этом нет необходимости. Современные таблицы платежных балансов содержат достаточно сведений о движении всех видов ценностей между странами. При этом та часть обязательств, которая не выплачивается в текущем периоде, а переносится на будущее, заносится в статьи платежного баланса, отражающие движение капиталов и кредитов. [8, с. 110]

В дополнение к платежному балансу, содержащему сведения о движении потоков ценностей между странами, составляется баланс международных активов и пассивов страны, отражающий ее международное финансовое положение в категориях запаса. Он показывает, на какой ступени интеграции в мировое хозяйство находится страна. В нем отражается соотношение на данный момент стоимости полученных и предоставленных страной кредитов, инвестиций, других финансовых активов. У одних стран полученные ресурсы преобладают, а заграничные активы невелики. У других стран велики и разнообразны и те, и другие показатели. Особое место занимают США как нетто-импортер иностранных финансовых ресурсов. Показатели международной финансовой позиции и платежного баланса взаимосвязаны. [8, с. 110]

От платежного баланса следует отличать расчетный баланс, который представляет требования и обязательства страны по отношению к зарубежным странам. В эти требования и обязательства включаются государственные (золотовалютные и прочие) и частные активы, прямые инвестиции, полученные и предоставленные кредиты, обязательства финансовых и нефинансовых корпораций. В отличие от платежного баланса в расчетный баланс входят все требования и обязательства по отношению к другим странам, по которым не произведены платежи. [13, с. 483]

По экономическому содержанию различаются платежный баланс на определенную дату и за определенный период. Платежный баланс на определенную дату невозможно зафиксировать в форме статистических показателей; он существует в виде меняющегося изо дня в день соотношения платежей и поступлений. Состояние платежного баланса определяет спрос и предложение национальной и иностранной валюты в данный момент, оно является одним из факторов формирования валютного курса.

Платежный баланс за определенный период (месяц, квартал, год) составляется на основе статистических показателей о совершенных за этот период внешнеэкономических сделках и позволяет анализировать изменения в международных экономических отношениях страны, масштабах и характере ее участия в мировом хозяйстве. Показатели платежного баланса за период связаны с агрегатными показателями экономического развития (валовым внутренним продуктом, национальным доходом и т.п.) и являются объектом государственного регулирования. Состояние платежного баланса за период тесно связано с состоянием национальной валюты в долговременном аспекте, степенью ее стабильности или характером изменений валютного курса. [8, с. 111]

С бухгалтерской точки зрения платежный баланс всегда находится в равновесии. Но по его основным разделам либо имеет место активное сальдо, если поступления превышают платежи, либо пассивное — если платежи превышают поступления. Поэтому методы составления платежного баланса и измерения сальдо играют большую роль в правильном анализе показателей, характеризующих внешнеэкономические операции страны. В экономической литературе показатели платежного баланса часто приводятся без объяснения их экономического содержания, хотя дефициты платежного баланса в отдельные годы (например, в США в 1958, 1965, 1976 гг. и в последующие годы) принципиально отличаются по экономическому содержанию и их некорректно сравнивать по величине. Теория и практика составления платежного баланса развиваются и совершенствуются в соответствии с переменами в мировой экономике. Термин «баланс» применяется в международных платежных отношениях для выражения ряда понятий, включая балансовый счет, сальдо или остаток счета, состояние счета, равновесие и др. Поэтому платежный баланс — это не только счет международных операций страны, две стороны которого уравновешивают друг друга, но и определенное состояние этих операций, включающее качественные и структурные характеристики основных его элементов. [8, с. 111]

ПРИНЦИПЫ СОСТАВЛЕНИЯ ПЛАТЕЖНОГО БАЛАНСА И ЕГО ОЦЕНКА НА ПРИМЕРЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Органам государственной власти, определяющим внешнеэкономическую, финансовую и денежно-кредитную политики, необходима информация о взаимоотношениях государства как субъекта международных экономических отношений с экономическими агентами для принятия решений относительно будущих действий на финансовых, валютных и денежных рынках, в области инвестиционной и ценовой политики.

Особая важность и актуальность такой информации обусловлена финансовыми взлетами и падениями последних лет, в связи с которыми необходим постоянный мониторинг состояния активов и обязательств страны. Такие макроэкономические отчеты государства, как платежный баланс и международная инвестиционная позиция, содержат в себе всю необходимую информацию для оценки экономических отношений страны с остальным миром и определения ее внешней позиции в экономическом мире. [12, с. 24]

Составление платежного баланса как отражение международных расчетов страны предназначено для выполнения как учетных, так и аналитических задач, тесно связанных между собой. Круг участников международных операций многообразен: отдельные страны и их группировки, национальные, иностранные и транснациональные корпорации, банки, национальные и международные организации и учреждения, частные лица. Это приводит к необходимости учета, обработки большого числа данных, поступающих не только из национальных, но и из иностранных источников. Отсюда основным требованием становится единство содержания и методов исчисления однородных показателей. На достижение такого единства, придающего универсальный характер применяемым показателям, и возможность проводить их сопоставления, направлены рекомендации, содержащиеся в Руководстве Международного валютного фонда по составлению платежного баланса.

Эти рекомендации положены в основу составления платежных балансов стран – членов МВФ. В то же время отдельные страны вносят в правила составления платежных балансов свои элементы, обусловленные особенностями экономик, внешнеэкономического положения, принятой системы национального счетоводства. Поэтому сопоставление показателей платежных балансов отдельных стран всегда содержит определенную долю условности и неточности, избежать которых невозможно по этой причине вытекающие из подобных сопоставлений выводы указывают в первую очередь на масштабы анализируемых явлений, основные направления процессов и их последствия, но не могут претендовать на абсолютную полноту и точность оценок. [8, 115 - 116]

В платежном балансе отражаются экономические отношения данной страны с другими странами. Очень важно, чтобы форма производимых в нем записей имела относительно высокую степень унификации и давала возможность производить сопоставления. Поэтому при составлении платежного баланса за основу принимаются методические рекомендации Международного валютного фонда. Согласно п. 13 ч. II рекомендаций МВФ, «платежный баланс представляет собой статистическую сводку, системно суммирующего экономические сделки страны с остальным миром за определенный период». Это самое простое и самое лаконичное определение термина «платежный баланс». Далее в этом же параграфе методических рекомендаций дается расширенная трактовка платежного баланса, в которой отмечается, что он показывает «операции между резидентами и нерезидентам, касающиеся товаров, услуг и доходов, финансовых обязательств и требований данной страны к остальному миру, а также дары, классифицируемые как трансферты…».

При составлении платежного баланса все участники международных отношений делятся на две категории – резидентов и нерезидентов. С позиции конкретной страны все остальные ее партнеры по международным экономическим сделкам являются нерезидентами и, соответственно, резидентами своих стран. Понятия «резидент» и «нерезидент» отражены в соответствующих законодательствах каждой страны. В Российской Федерации согласно Закону «О валютном регулировании и валютном контроле» от 9 октября 1992 г. резидентами являются:

а) физические лица, имеющие постоянное местожительство в России, в том числе временно находящиеся за рубежом;

б) юридические лица, созданные в соответствии с законодательством РФ, с местонахождением в Российской Федерации;

в) предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством РФ, с местонахождением в Российской Федерации;

г) дипломатические и иные официальные представительства РФ, находящиеся за ее пределами;

д) находящиеся за пределами Российской Федерации филиалы и представительства резидентов, указанных в подпунктах «б» и «в».

Таким образом, к категории резидентов относятся, прежде всего, российские граждане, имеющие постоянное место жительства на территории России. Их принадлежность к российскому гражданству определяется российским паспортом. Место нахождения юридического лица определяется, как правило, местом его государственной регистрации.

К нерезидентам согласно российскому законодательству относятся физические лица, имеющие постоянное место жительства за рубежом, в том числе и временно находящиеся в России; юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации; предприятия и организации с местонахождением за рубежом, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств; а также иностранные дипломатические миссии и иные официальные представительства стран, международных организаций, их филиалы и представительства.

Теперь важно определить, что означает понятие «экономическая сделка». Исторически в основе этого понятия лежала купля-продажа товаров и услуг на международном рынке. Этот вид сделки и сегодня является важнейшим. В большинстве случаев такая сделка выглядит в виде поставки (обмена) товаров против финансовых активов (денег, долговых обязательств), либо в виде бартера (поставки товара одной страны против товара другой страны). С наступлением эпохи вывоза капитала понятие «экономическая сделка» стало распространяться на обмен финансовых активов одной страны на финансовые активы другой страны в виде купли-продажи акций иностранных предприятий, государственных долговых обязательств и других иностранных ценных бумаг. К такого рода сделкам относятся также поставки за границу товаров, услуг и финансовых активов без возмещения, которые обычно именуют трансфертами.

Необходимо обратить внимание на то, что, как видно из определений платежного баланса, экономическая сделка предполагает смену собственника товара, услуги, финансового актива. Обычно так и происходит. Однако расширение деятельности транснациональных корпораций (ТНК) нарушило однозначность такого подхода. Товары перемещаются из одной страны в другую, оставаясь в собственности одного и того же юридического лица. Например, узлы автомобиля, собранные на заводе «Форд» в США, перевозятся в Мексику для сборки там автомобиля на его дочернем предприятии. Во избежание такой коллизии при создании подобных дочерних предприятий необходимо, чтобы они либо создавались на основе местного законодательства и были зарегистрированы на территории страны пребывания, что придает им статус резидента данной страны, либо имели четкий статус нерезидента. В большинстве случаев заграничные филиалы и дочерние предприятия компаний развитых стран считаются для этих стран нерезидентами.

Поскольку платежный баланс относится к такого рода документу, который представляет собой разновидность бухгалтерского балансового тождества, принципом его составления является классический принцип составления бухгалтерского баланса — принцип двойной записи, или двойной проводки. Одна запись оформляется под рубрикой «кредит» и сумма сделки записывается со знаком (+), другая — под рубрикой «дебет» и сумма сделки записывается со знаком (—). На кредит записываются все платежи, которые поступают в страну, а на дебет — платежи, которые должна страна осуществлять за границу. Таким образом, по кредиту записываются сделки по экспорту товаров и услуг, односторонние переводы в данную страну и потоки финансовых ресурсов в страну, которые увеличивают ее международные обязательства или уменьшают ее международные активы. По дебету, соответственно, записываются сделки по импорту товаров и услуг, односторонние переводы за границу и потоки финансовых ресурсов из страны, которые уменьшают ее международные обязательства или увеличивают ее международные активы. [7, 240 - 243]

МВФ разработал методику унификации схемы платежного баланса, результаты которой находят отражение в периодически переиздаваемом Руководстве по платежному балансу. В настоящее время публикации платежных балансов стран — членов МВФ осуществляются на основе правил, содержащихся в издании Руководства 1993 г. Предложенная МВФ схема в общих чертах повторяет принятую систему построения статей платежных балансов ведущих стран, но с некоторыми модификациями, которые делают эту схему универсальной и позволяют сравнивать и анализировать платежные балансы не только развитых, но и развивающихся государств, а также государств, осуществляющих переход к рыночной экономике.

ЗАКЛЮЧЕНИЕ

Таким образом, платежный баланс является важнейшим макроэкономическим отчетом государства. В нем отражена информация о взаимоотношениях государства как субъекта международных экономических отношений с экономическими агентами внешнего мира. Платежный баланс служит информацией, необходимой как органам государственной власти для определения внешнеэкономической, финансовой и денежно-кредитной политики, так и самим экономическим агентам для принятия решений относительно будущих действий на финансовых, валютных и денежных рынках, в области инвестиционной и ценовой политики. Такой макроэкономический отчет государства, как платежный баланс, содержит в себе всю необходимую информацию для оценки экономических отношений страны с остальным миром и определения ее внешней позиции в экономическом мире.

В проделанной курсовой работе рассмотрены понятия платежного баланса, его структура и факторы, на него влияющие. Традиционно к основным составляющим платежного баланса относятся счет текущих операций и счет операций с капиталом и финансовыми инструментами. В работе рассмотрена детально каждая часть счета текущих операций, прежде всего торговый баланс, баланс услуг и других операций, которые в учебной литературе называют «невидимые операции». Также рассмотрен вопрос операций с капиталом и финансовыми инструментами. Именно данные операции для многих стран являются наиболее проблемными, приводящими к возникновению больших внешних долгов, обслуживание которых может растягиваться на десятилетия.

Следующий вопрос, который был рассмотрен в данной курсовой работе, является регулирование платежного баланса как дефицитного так и профицитного платежного баланса. И, наконец, в третьем разделе рассмотрены практические аспекты составления платежного баланса и дана очень подробная его оценка на примере Российской Федерации за 2008 и за I квартал 2009 годов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Алексашенко С. Обвальное падение закончилось, кризис продолжается // Вопросы экономики. 2009. – № 5. – С. 4 – 20.

2. Буглай В. Б., Литвинцев Н. Н. Международные экономические отношения: Учеб. пособие/Под ред. Литвинцева Н.Н. – 2-е изд. – М.: Финансы и статистика, 2003. – 160 с.

3. Вестник Банка России. 2008. – № 66. С. 4 – 32.

4. Вестник Банка России. 2009. – № 29 – 30.

5. Вестник Банка России. 2009. – № 48 – 49.

6. Журавлев С. Остановка без требования // Эксперт. 2009. – № 2. – С. 28 – 33.

7. Колесов В. П., Кулаков М. В. Международная экономика: Учебник. – М.: ИНФРА-М, 2004. – 474 с.

8. Красавина Л. Н. Международные валютно-кредитные и финансовые отношения: Учебник – М.: Финансы и статистика, 2008. – 606 с.

9. Международные экономические отношения: Учебник для вузов/ Под ред. Жукова Е. Ф. – М.: ЮНИТИ-ДАНА, 2000. – 485 с.

10. Михайлушкин А. И., Шимко П. Д. Международная экономика: Учебник – М.: Высшая школа, 2002. – 277 с.

11. Панфилов В. С. Необходимые меры по достижению макроэкономической стабильности // Биржевое обозрение. – 2008. – № 10 – 11. – С. 14 – 16.

12. Петрикова Е. М. Макроэкономический анализ внешних и внутренних показателей страны // Финансы. – 2009. - №6. – С. 24 -26.

13. Финансы. Денежное обращение. Кредит: Учебник для вузов/ Под ред. проф. Г. Б. Поляка. – М.: ЮНИТИ-ДАНА, 2-е изд. 2002. – 512 с.

14. Швандар К. В. Мировой кризис сквозь призму платежного баланса и конкурентоспособности // Банковское дело. – 2009. – №5. – С. 54 – 60.

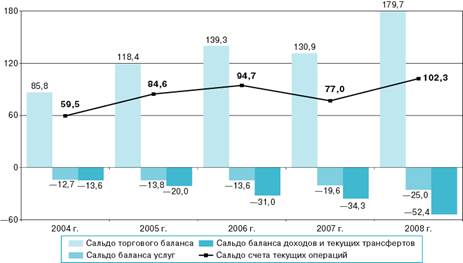

Приложение 1

Соотношение основных компонентов счета текущих операций платежного баланса Российской Федерации в 2004—2008 годах (млрд. долларов США)

*Источник: [4]

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАТЕЖНОГО БАЛАНСА

1.1.Понятие платежного баланса

1.2. Структура платежного баланса

1.3.Факторы, влияющие на платежный баланс

2.МЕТОДЫ РЕГУЛИРОВАНИЯ ПЛАТЕЖНОГО БАЛАНСА

2.1. Методы регулирования дефицитного платежного баланса

2.2. Методы регулирования профицитного (активного) платежного баланса

2.3.Методы балансирования платежных балансов

3.ПРИНЦИПЫ СОСТАВЛЕНИЯ ПЛАТЕЖНОГО БАЛАНСА И ЕГО ОЦЕНКА НА ПРИМЕРЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Как известно, в макроэкономике исследуются результаты и последствия совместной экономической деятельности всех участников народного хозяйства одновременно. При этом в центре внимания оказываются многие показатели функционирования экономики. Одним из важнейших макроэкономических показателей является состояние государственного бюджета и платежного баланса страны.

Многогранные отношения между странами — экономические, политические, военные, культурные — порождают денежные платежи и поступления. Вся совокупность международных отношений страны находит отражение в балансовом счете ее международных операций, который традиционно называется платежным балансом.

Данная тема является актуальной, так как платежный баланс представляет собой зеркальное отражение экономического состояния страны. В современных условиях трудно прогнозировать или активно участвовать в международной валютно-финансовой системе, если четко и реально не сбалансирован платежный баланс. Объективно обусловленные тенденции к росту взаимосвязей и взаимовлияний экономики развитых стран требует тщательного подхода к разработке платежного баланса страны.

В настоящее время платежный баланс всесторонне изучается специалистами в области международных экономических отношений как источник важнейшей информации, раскрывающей особенности участия страны в международном обмене товарами, услугами и капиталами.

Платежный баланс является очень сложным макроэкономическим показателем, требующим высокого уровня теоретической подготовки в области макроэкономического анализа и всю статистическую информацию экономики страны за определенный период.

Целью настоящей курсовой работы является систематизация и обобщение основных знаний по теме «платежный баланс».

В связи с поставленной целью можно выдвинуть следующие задачи: 1) посмотреть как платежный баланс определяется в разных источниках учебной литературы; 2) рассмотреть структуру платежного баланса; 3) выявить факторы на него влияющие; 4) рассмотреть основные методы регулирования платежного баланса; 5) выявить практические аспекты составления платежного баланса; и 6) дать его оценку на примере Российской Федерации.

В соответствии с поставленной целью и выдвинутыми задачами была определена и структура работы, которая состоит из трех глав. Первая глава посвящена теоретическим основам платежного баланса. Во второй главе рассмотрены методы регулирования платежного баланса. В основу третьей главы положен анализ применения Российской Федерации новшеств в методике составления ПБ и оценка платежного баланса Российской Федерации за 2008 год и за первый квартал 2009 года.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАТЕЖНОГО БАЛАНСА

Понятие платежного баланса

Все страны являются участницами современного мирового хозяйства. Активность этого участия, степень интеграции отдельных стран в мировое хозяйство различны, но нет такой страны, которая в той или иной мере не была бы связана нитями экономического взаимодействия с окружающим миром.

Помимо экономических существуют политические, военные, культурные и другие отношения между странами, которые порождают денежные платежи и поступления. Комплекс международных отношений страны находит отражение в ее платежном балансе.

Платежный баланс – балансовый счет международных операций – это стоимостное выражение всего комплекса мирохозяйственных связей страны в форме соотношения показателей ввоза и вывоза товаров, услуг, капиталов. Балансовый счет международных операций представляет собой количественное и качественное стоимостное выражение масштабов, структуры и характера внешнеэкономических операций страны, ее участия в мировом хозяйстве. На практике принято пользоваться термином «платежный баланс», а показатели валютных потоков по всем операциям обозначать как платежи и поступления. [8, с. 109 - 110]

В связи с этим, Г. Б. Поляк дает следующее определение платежного баланса:

Платежный баланс – соотношение платежей, произведенных страной за границей, и поступлений, полученных ею из-за границы, за определенный период времени (месяц, квартал, год). [13,с. 482]

Обратимся к определению платежного баланса в зарубежной экономической литературе. В фундаментальной работе американских экономистов Вассермана и Уэйра по проблемам платежного баланса дается следующее определение: «Платежный баланс можно определить как статистическое представление экономических операций, которые имели место в течение данного периода между резидентами данной страны и представителями остального мира, т. е. другой страны, группы стран и международных организаций». [8, с. 116]

В методических указаниях МВФ говорится: «Платежный баланс представляет собой таблицу статистических показателей за данный период, показывающую: а) операции с товарами, услугами и доходами между данной страной и остальным миром; б) смену собственности и другие изменения в принадлежащих данной стране монетарном золоте, специальных прав заимствования (СДР), а также финансовых требованиях и обязательствах по отношению к остальному миру и в) односторонние переводы и компенсирующие записи, которые необходимы для балансирования в бухгалтерском смысле тех операций и изменений, которые взаимно не покрываются». [8, с. 116]

Публикуемые платежные балансы охватывают не только платежи и поступления, которые фактически произведены или подлежат немедленному исполнению на определенную дату, но и показатели по международным требованиям и обязательствам. Такая практика объясняется тем, что преобладающая часть сделок, включая торговые операции, совершается в наше время на кредитной основе. Некоторые аналитики стремятся найти способ отделения фактически выполненных платежей от величины кредитных обязательств. Однако это невозможно при нынешнем состоянии системы учета и технических средств. И в этом нет необходимости. Современные таблицы платежных балансов содержат достаточно сведений о движении всех видов ценностей между странами. При этом та часть обязательств, которая не выплачивается в текущем периоде, а переносится на будущее, заносится в статьи платежного баланса, отражающие движение капиталов и кредитов. [8, с. 110]

В дополнение к платежному балансу, содержащему сведения о движении потоков ценностей между странами, составляется баланс международных активов и пассивов страны, отражающий ее международное финансовое положение в категориях запаса. Он показывает, на какой ступени интеграции в мировое хозяйство находится страна. В нем отражается соотношение на данный момент стоимости полученных и предоставленных страной кредитов, инвестиций, других финансовых активов. У одних стран полученные ресурсы преобладают, а заграничные активы невелики. У других стран велики и разнообразны и те, и другие показатели. Особое место занимают США как нетто-импортер иностранных финансовых ресурсов. Показатели международной финансовой позиции и платежного баланса взаимосвязаны. [8, с. 110]

От платежного баланса следует отличать расчетный баланс, который представляет требования и обязательства страны по отношению к зарубежным странам. В эти требования и обязательства включаются государственные (золотовалютные и прочие) и частные активы, прямые инвестиции, полученные и предоставленные кредиты, обязательства финансовых и нефинансовых корпораций. В отличие от платежного баланса в расчетный баланс входят все требования и обязательства по отношению к другим странам, по которым не произведены платежи. [13, с. 483]

По экономическому содержанию различаются платежный баланс на определенную дату и за определенный период. Платежный баланс на определенную дату невозможно зафиксировать в форме статистических показателей; он существует в виде меняющегося изо дня в день соотношения платежей и поступлений. Состояние платежного баланса определяет спрос и предложение национальной и иностранной валюты в данный момент, оно является одним из факторов формирования валютного курса.

Платежный баланс за определенный период (месяц, квартал, год) составляется на основе статистических показателей о совершенных за этот период внешнеэкономических сделках и позволяет анализировать изменения в международных экономических отношениях страны, масштабах и характере ее участия в мировом хозяйстве. Показатели платежного баланса за период связаны с агрегатными показателями экономического развития (валовым внутренним продуктом, национальным доходом и т.п.) и являются объектом государственного регулирования. Состояние платежного баланса за период тесно связано с состоянием национальной валюты в долговременном аспекте, степенью ее стабильности или характером изменений валютного курса. [8, с. 111]

С бухгалтерской точки зрения платежный баланс всегда находится в равновесии. Но по его основным разделам либо имеет место активное сальдо, если поступления превышают платежи, либо пассивное — если платежи превышают поступления. Поэтому методы составления платежного баланса и измерения сальдо играют большую роль в правильном анализе показателей, характеризующих внешнеэкономические операции страны. В экономической литературе показатели платежного баланса часто приводятся без объяснения их экономического содержания, хотя дефициты платежного баланса в отдельные годы (например, в США в 1958, 1965, 1976 гг. и в последующие годы) принципиально отличаются по экономическому содержанию и их некорректно сравнивать по величине. Теория и практика составления платежного баланса развиваются и совершенствуются в соответствии с переменами в мировой экономике. Термин «баланс» применяется в международных платежных отношениях для выражения ряда понятий, включая балансовый счет, сальдо или остаток счета, состояние счета, равновесие и др. Поэтому платежный баланс — это не только счет международных операций страны, две стороны которого уравновешивают друг друга, но и определенное состояние этих операций, включающее качественные и структурные характеристики основных его элементов. [8, с. 111]

Дата: 2019-07-30, просмотров: 377.