Тема 1. Статистичне спостереження

Задача 1. За даними додатку 1 скласти програму, внести її для робочої таблиці 1 і провести статистичне спостереження, відібравши з усієї сукупності 36 підприємств з показниками, які характеризують їх діяльність.

Таблиця 1. – Робоча таблиця

| № |

Код підпр.

ТП у порівняних цінах, млн. грн.

Основні виробничі фонди.

Млн. грн.

Фонд заробітної плати, млн. грн.

Середньообліко ва кільк. робітни ків, чол.

Собівартість

Рівень виконан ня плану, %

Таблиця 2. – Робоча таблиця 2.

№ з/п |

Варі ант |

ТП у порівняних цінах, млн. грн. |

Основні виробничі фонди, млн. грн. |

Фонд заробітної плати, млн. грн. |

Середньо облікова кільк. Чол. |

Собівар тість продукції, млн. грн. |

Витрати на одну грн. ТП, грн. |

Прибуток, млн. грн. | Рентабельність продукції, % | Рівень виконання плану по ТП, % |

Виробіток на одного робітника, грн. |

Середня заробітна плата на робітника, грн. |

Фондовід дача, грн. |

Фондоозбро єність, грн. | |||

| Базові | Звіт ні | базові | звітні | базові | звітні | ||||||||||||

| A | B | C | D | E | F | G | H | I | J | K= J/ D | L= D- J | M= L/ J | N= D/C | O=D/I | P=H/I | Q=D/F | R=F/I |

| 1 | 22 | 18,9 | 18,9 | 19,3 | 19,9 | 3,7 | 3,8 | 479 | 17,8 | 94 | 1,1 | 6,18 | 100,0 | 39457,20 | 7933,19 | 0,950 | 41545 |

| 2 | 23 | 4,6 | 4,8 | 6,5 | 6,6 | 1,4 | 1,4 | 190 | 4,0 | 83 | 0,8 | 20,0 | 104,3 | 25263,16 | 7368,42 | 0,727 | 34737 |

| 3 | 24 | 2,6 | 2,7 | 3,0 | 3,1 | 1,8 | 1,8 | 204 | 1,9 | 70 | 0,8 | 42,11 | 103,8 | 13235,29 | 8823,53 | 0,871 | 15196 |

| 4 | 25 | 1,4 | 1,5 | 1,9 | 2,0 | 1,0 | 1,0 | 195 | 1,0 | 67 | 0,5 | 50,0 | 107,1 | 7692,31 | 5128,21 | 0,750 | 10256 |

| 5 | 26 | 10,2 | 10,5 | 11,3 | 22,5 | 1,9 | 2,0 | 187 | 9,2 | 88 | 1,3 | 14,13 | 102,9 | 56149,73 | 10695,19 | 0,467 | 120321 |

| 6 | 27 | 11,7 | 11,8 | 12,7 | 12,9 | 3,1 | 3,0 | 475 | 10,3 | 87 | 1,5 | 14,56 | 100,9 | 24842,11 | 6315,79 | 0,915 | 27158 |

| 7 | 28 | 7,1 | 7,3 | 7,3 | 7,8 | 0,8 | 0,9 | 287 | 6,1 | 84 | 1,2 | 19,67 | 102,8 | 25435,54 | 3135,89 | 0,936 | 27178 |

| 8 | 29 | 2,7 | 2,9 | 3,0 | 3,5 | 0,9 | 1,0 | 249 | 1,9 | 66 | 1,0 | 52,63 | 107,4 | 11646,59 | 4016,06 | 0,829 | 14056 |

| 9 | 30 | 3,5 | 3,7 | 3,8 | 3,9 | 1,6 | 1,3 | 287 | 2,8 | 76 | 0,9 | 32,14 | 105,7 | 12891,99 | 4529,62 | 0,949 | 13589 |

| 10 | 31 | 2,2 | 2,3 | 2,7 | 2,9 | 1,7 | 1,0 | 300 | 1,3 | 57 | 1,0 | 76,92 | 104,5 | 7666,67 | 3333,33 | 0,793 | 9667 |

| 11 | 32 | 16,4 | 16,5 | 19,2 | 19,2 | 5,7 | 3,0 | 550 | 14,7 | 89 | 1,8 | 12,24 | 100,6 | 30000,00 | 6000,00 | 0,859 | 34909 |

| 12 | 33 | 15,2 | 15,5 | 16,0 | 16,9 | 4,8 | 4,8 | 510 | 13,8 | 89 | 1,7 | 12,32 | 102,0 | 30392,16 | 9411,76 | 0,917 | 33137 |

| 13 | 34 | 7,2 | 7,8 | 6,7 | 6,9 | 2,5 | 2,6 | 490 | 6,3 | 81 | 1,5 | 23,81 | 108,3 | 15918,37 | 5306,12 | 1,130 | 14082 |

| 14 | 35 | 9,3 | 9,5 | 12,7 | 13,0 | 3,3 | 3,3 | 395 | 8,1 | 85 | 1,4 | 17,28 | 102,2 | 24050,63 | 8354,43 | 0,731 | 32911 |

| 15 | 36 | 8,1 | 8,3 | 9,5 | 9,9 | 4,7 | 4,7 | 742 | 6,3 | 76 | 2,0 | 31,75 | 102,5 | 11185,98 | 6334,23 | 0,838 | 13342 |

| 16 | 1 | 2,3 | 2,4 | 2,7 | 2,7 | 1,1 | 1,1 | 310 | 1,9 | 79 | 0,5 | 26,32 | 104,3 | 7741,94 | 3548,39 | 0,889 | 8710 |

| 17 | 2 | 4,3 | 4,4 | 5,9 | 6,0 | 1,2 | 1,3 | 300 | 3,8 | 86 | 0,6 | 15,79 | 102,3 | 14666,67 | 4333,33 | 0,733 | 20000 |

| 18 | 3 | 3,5 | 3,7 | 3,9 | 4,1 | 1,4 | 1,5 | 300 | 3,0 | 81 | 0,7 | 23,33 | 105,7 | 12333,33 | 5000,00 | 0,902 | 13667 |

| 19 | 4 | 6,7 | 6,5 | 8,7 | 8,7 | 2,1 | 2,0 | 305 | 4,7 | 72 | 1,8 | 38,30 | 97,0 | 21311,48 | 6557,38 | 0,747 | 28525 |

| 20 | 5 | 1,2 | 1,4 | 2,1 | 2,0 | 1,0 | 1,0 | 210 | 0,8 | 57 | 0,6 | 75,00 | 116,7 | 6666,67 | 4761,90 | 0,700 | 9524 |

| 21 | 6 | 2,8 | 2,7 | 3,7 | 3,8 | 1,7 | 1,7 | 201 | 2,1 | 78 | 0,6 | 28,57 | 96,4 | 13432,84 | 8457,71 | 0,711 | 18905 |

| 22 | 7 | 7,2 | 7,0 | 7,7 | 7,8 | 2,9 | 2,9 | 245 | 6,3 | 90 | 0,7 | 11,11 | 97,2 | 28571,43 | 11836,73 | 0,897 | 31837 |

| 23 | 8 | 3,2 | 3,1 | 5,2 | 5,9 | 2,7 | 2,5 | 319 | 2,2 | 71 | 0,9 | 40,91 | 96,9 | 9717,87 | 7836,99 | 0,525 | 18495 |

| 24 | 9 | 9,8 | 9,7 | 7,6 | 8,7 | 3,5 | 3,4 | 400 | 8,0 | 82 | 1,7 | 21,25 | 99,0 | 24250,00 | 8500,00 | 1,115 | 21750 |

| 25 | 10 | 6,3 | 6,4 | 7,3 | 7,4 | 4,1 | 4,2 | 410 | 5,2 | 81 | 1,2 | 23,08 | 101,6 | 15609,76 | 10243,90 | 0,865 | 18049 |

| 26 | 11 | 5,1 | 5,2 | 6,9 | 7,0 | 3,7 | 3,7 | 390 | 4,2 | 81 | 1,0 | 23,81 | 102,0 | 13333,33 | 13333,33 | 0,743 | 17949 |

| 27 | 12 | 5,8 | 5,9 | 7,0 | 7,0 | 3,5 | 3,3 | 550 | 5,0 | 85 | 0,9 | 18,00 | 101,7 | 10727,27 | 10727,27 | 0,843 | 12727 |

| 28 | 13 | 16,9 | 17,0 | 17,8 | 18,3 | 4,9 | 5,0 | 630 | 15,9 | 94 | 1,1 | 6,92 | 100,6 | 26984,13 | 26984,13 | 0,929 | 29048 |

| 29 | 14 | 19,7 | 19,8 | 20,1 | 20,3 | 4,8 | 4,7 | 740 | 18,0 | 91 | 1,8 | 10,00 | 100,5 | 26756,76 | 26756,76 | 0,975 | 27432 |

| 30 | 15 | 12,4 | 12,5 | 13,3 | 13,4 | 4,7 | 4,7 | 770 | 11,5 | 92 | 1,0 | 8,70 | 100,8 | 16233,77 | 16233,77 | 0,933 | 17403 |

| 31 | 16 | 2,7 | 2,7 | 3,0 | 3,1 | 1,3 | 1,4 | 245 | 2,1 | 78 | 0,6 | 28,57 | 100,0 | 11020,41 | 11020,41 | 0,871 | 12653 |

| 32 | 17 | 1,8 | 1,9 | 2,3 | 2,4 | 1,1 | 1,3 | 215 | 1,2 | 63 | 0,7 | 58,33 | 105,6 | 8837,21 | 6046,51 | 0,792 | 11163 |

| 33 | 18 | 1,9 | 2,0 | 1,8 | 1,9 | 1,03 | 1,05 | 200 | 1,2 | 60 | 0,8 | 66,67 | 105,3 | 10000,00 | 10000,00 | 1,053 | 9500 |

| 34 | 19 | 8,3 | 8,5 | 7,5 | 7,9 | 3,7 | 2,9 | 495 | 7,7 | 91 | 0,8 | 10,39 | 102,4 | 17171,72 | 17171,72 | 1,076 | 15960 |

| 35 | 20 | 9,4 | 9,6 | 8,9 | 9,0 | 4,0 | 3,8 | 545 | 8,4 | 88 | 1,2 | 14,29 | 102,1 | 17614,68 | 17614,68 | 1,067 | 16514 |

| 36 | 21 | 17,7 | 17,8 | 18,9 | 19,0 | 5,2 | 5,3 | 687 | 16,7 | 94 | 1,1 | 6,59 | 100,6 | 25909,75 | 25909,75 | 0,937 | 27656 |

| 36 | х | 270 , 1 | 274,2 | 297,9 | 317,4 | 98,53 | 94,35 | 14007 | 235,4 | 86 | 38,8 | 16,5 | 101,5 | 19575,93 | 19575,93 | 0,864 | 22660 |

Тема 2. Зведення і групування статистичних даних

За даними дод. 2 розділити сукупність за

1) обсягом основних фондів на чотири групи з рівновеликим (0,0) інтервалом (перший і останній інтервали відкриті)

2) встановити у кожній групі кількість підприємств; розмір основних фондів усього та в середньому на один завод; обсяг витрат та загальну величину одержаного прибутку в абсолютних величинах і у відсотках до підсумку.

Визначити рівень рентабельності по кожній групі. Замкнути робочу таблицю, дати їй назву та встановити вид групування. Зробити узагальнюючий висновок. Розшифрувати.

Таблиця 3. - Розв’язок:

| № підпр. | ||

Основні виробничі фонди, млн. грн.

№ підпр.

Основні виробничі фонди, млн. грн.

Ширина інтервалу (h):

Згрупуємо підприємства за вартістю основних виробничих фондів, утворивши 4 групи з шириною інтервалу 5,2 млн. грн.

| Група | Інтервал, млн. грн. | Підприємство | Основні виробничі фонди, млн. грн. | Витрати, млн. грн. | Прибуток, млн. грн. |

| І | До 7,1 | 23,24,25, 29,30,31, 34,1,2,3, 5,6,8, 11,12,16, 17,18 | 6,6+3,1+2+3,5 +3,9+2,9+6,9+2,7+ 6+4,1+2+3,8+ 5,9+7+7+3,1+ 2,4+1,9 | 4+1,9+1+1,9+ 2,8+1,3+6,3+ 1,9+3,8+3+0,8+ 2,1+2,2+4,2+5+ 2,1+1,2+1,2 | 0,8+0,8+0,5+ 1+0,9+1+1,5+ 0,5+0,6+0,7+ 0,6+0,6+0,9+ 0,6+0,7+0,8 |

|

Всього по групі | 18 | 74,8 | 46,7 | 14,4 | |

| ІІ | 7,1-12,3 | 28,36,4,7, 9,10,19,20 | 7,8+9,9+8,7+7,8+ 8,7+7,4+7,9+9 | 6,1+6,3+4,7+6,3+ 8+5,2+7,7+8,4 | 1,2+2+1,8+0,7 +1,7+1,2+0,8+1,2 |

| 8 | 67,2 | 52,7 | 10,6 | ||

| ІІІ | 12,3 - 17,5 | 27,33,35,15 | 12,9+16,9+13+13,4 | 10,3+13,8+ 8,1+11,5 | 1,5+1,7+1,4+1 |

|

Всього по групі | 4 | 56,2 | 43,7 | 5,6 | |

| І V | 17.5 і вище | 22,26,32, 13,14,21 | 19,9+22,5+19,2+ 18,3+20,3+19 | 17,8+9,2+14,7+ 15,9+18+16,7 | 1,1+1,3+1,8+ 1,1+1,8+1,1 |

|

Всього по групі | 6 | 119,2 | 92,3 | 8,2 | |

|

У цілому по сукупності | 36 | 317,4 | 235,4 | 38,8 | |

Таблиця 4. – Згрупування підприємств

Таблиця №2

1. Середня вартість основних фондів за группами (млн. грн.):

І група74,8 : 18 = 4,2

ІІ група67,2 : 8 = 8,4

ІІІ група56,2 : 4 = 14,1

ІV група119,2 : 6 = 19,9

Разом по сукупності

2. Рентабельність, %:

І група14,4 : 46,7 = 30,8

ІІ група10,6 : 52,7 = 20,1

ІІІ група5,6 : 43,7 = 12,8

ІV група8,2 : 92,3 = 8,9

Разом по сукупності

3. Обсяг витрат у % до підсумку:

І група

ІІ група

ІІІ група

ІV група

4. Прибуток у % до підсумку:

І група

ІІ група

ІІІ група

ІV група

Таблиця №3 – Вартість фондів

Вартість основних фондів, млн.. грн.

Кільк. підприємств

Основні фонди, млн. грн.

Обсяг витрат

Прибуток

Рентабельність, %

Половина підприємств має вартість основних виробничих фондів до 7,1 млн. грн. При цьому вартість фондів на одне підприємство (4,2 млн. грн.) менша вдвічі за середню вартість по сукупності в цілому (8,8 млн. грн.).

Десять підприємств мають вартість фондів більшу середньої по сукупності удвічі. Найменша кількість підприємств має вартість фондів у середньому 19,9 млн. грн., що перевищує середній рівень по сукупності в 2,3 рази (19,9/8,8).

Із зростанням вартості фондів в основному зростає обсяг витрат та зменшується прибуток і рентабельність, хоча кількість відповідних підприємств зменшується.

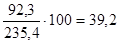

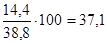

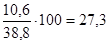

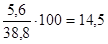

Найбільша частка витрат (39,2%) припадає на підприємства з найвищою вартістю основних фондів. Частка їхнього прибутку становить 21,1%, рівень рентабельності 8,9%, що менше середнього по сукупності на 7,6% (16,5-8,9). Найвищою є частка прибутку підприємств (37,1%) з найменшою вартістю основних фондів. Вони ж мають і найвищий рівень рентабельності – 30,8%, що перевищує середній рівень по сукупності на 14,3% (30,8-16,5).

Досить високий рівень рентабельності у підприємств з вартістю основних фондів 7,1-12,3 млн. грн..

Групування є аналітичним.

Група

Інтервал,

Млн. грн.

Підприємство

Всього по групі

Всього по групі

Всього по групі

У цілому по сукупності

Таблиця №5 - Відносні показники обсягу товарної продукції

| Кількість підприємств | Товарна продукція, млн. грн. | Відносні величини | |||||

| База | План | Звіт | Планового завдання | Виконання плану | Динаміки | Структури | |

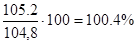

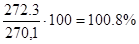

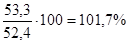

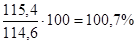

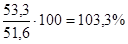

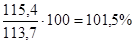

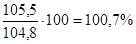

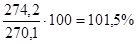

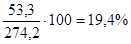

| 17 (А) | 51,6 | 52,4 | 53,3 | 101,6 | 101,7 | 103,3 | 19,4 |

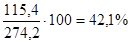

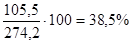

| 13 (Б) | 113,7 | 114,6 | 115,4 | 100,8 | 100,7 | 101,5 | 42,1 |

| 6 (В) | 104,8 | 105,2 | 105,5 | 100,4 | 100,3 | 100,7 | 38,5 |

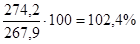

| Усього | 270,1 | 272,3 | 274,2 | 100,8 | 102,5 | 101,6 | 100,0 |

Відносні величини:

- планового завдання =

- виконання плану =

- динаміки =

- структури:

Майже половина підприємств (17) мають обсяг товарної продукції в межах 1,2-6,2 млн. грн., незначна кількість підприємств (6) мають обсяг продукції більше 13,6 млн. грн..

Всі групи підприємств взяли планове завдання дещо вижчим за рівень базового періоду. Планове завдання виконали усі підприємства. Найвищий відсоток виконання (101,7%) у підприємств із найменшими обсягами продукції (А), найнижчий (100,3%) – у підприємств з найбільшим обсягом продукції (В).

Аналогічна ситуація щодо динаміки товарної продукції.

В структурі товарної продукції найбільша частка (42,1%) належить 13 підприємствам, що мають середні обсяги продукції. Частка підприємств з найбільшими обсягами становить 38,5%, а самих підприємств лише 6.

Тема 4. Середні величини

1. Із дод.2 виписати у робочу таблицю дані звітного періоду про кількість працюючих (підприємства 1 - 10); фонд заробітної плати та вартість товарної продукції (підприємства 1 - 10).

Навівши відповідні формули та показавши техніку розрахунку, обчислити з точністю 0,00:

1) середню заробітну плату за підприємством та за групою, грн.

(див. робочу табл.)

2). середній виробіток на одного працівника (підприємства 5 - 10)

(див. робочу табл.)

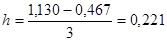

2. Розподілити сукупність (див. дод.2) за рівнем фондовіддачі на три групи з рівновеликим (0,00) інтервалом (перший і останній інтервали відкриті), встановити кількість підприємств у кожній групі та обчислити з точністю 0,00:

середню фондовіддачу для всієї сукупності, грн. (звичайним способом і способом моментів); моду; медіану.

Результати розрахунків внести до робочої таблиці, в якій першу і останню групи передбачити з відкритим інтервалом.

ПРИМІТКА. Кожну наведену формулу потрібно назвати, а за результатами обчислення зробити узагальнювальний висновок.

Таблиця 6. -Підприємства

| Підприємство | Кількість працюючих | Фонд заробітної плати, млн. грн. | Вартість товарної продукції, млн. грн. |

| 1. | 310 | 1,1 | 2,4 |

| 2. | 300 | 1,3 | 4,4 |

| 3. | 300 | 1,5 | 3,7 |

| 4. | 305 | 2,0 | 6,5 |

| 5. | 210 | 1,0 | 1,4 |

| 6. | 201 | 1,7 | 2,7 |

| 7. | 245 | 2,9 | 7,0 |

| 8. | 319 | 2,5 | 3,1 |

| 9. | 400 | 3,4 | 9,7 |

| 10. | 410 | 4,2 | 6,4 |

| Усього | 3000 | 21,6 | 47,3 |

Таблиця №6 – Кількість працюючих

| Підприємство | Кількість працюючих | Фонд заробітної плати, млн.. | Вартість товарної продукції,млн. | Середня заробітна плата, грн. | Середній виробіток на одного працівника, грн. |

| 310 | 1,1 | 2,4 | 3548,39 | 7741,94 | |

| 300 | 1,3 | 4,4 | 4333,33 | 14666,67 | |

| 300 | 1,5 | 3,7 | 5000,00 | 12333,33 | |

| 305 | 2,0 | 6,5 | 6557,38 | 21311,48 | |

| 210 | 1,0 | 1,4 | 4761,90 | 6666,67 | |

| 201 | 1,7 | 2,7 | 8457,71 | 13432,84 | |

| 245 | 2,9 | 7,0 | 11836,73 | 28571,43 | |

| 319 | 2,5 | 3,1 | 7836,99 | 9717,87 | |

| 400 | 3,4 | 9,7 | 8500,00 | 24250,00 | |

| 410 | 4,2 | 6,4 | 10243,90 | 15609,76 | |

| Усього | 3000 | 21,6 | 47,3 | 7200,00 | 15766,67 |

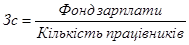

Середня заробітна плата (Зс):

За окремим підприємством:

1 1100000/310 = 3548,39 грн.

2 1300000/300 = 4333,33 грн.

За групою підприємств:

21600000/3000 = 7200 грн.

Середній виробіток на одного працівника, грн. (Вс):

За окремим підприємством:

1 2400000/310 = 7741,94 грн.

2 4400000/300 = 14666,67 грн.

За групою підприємств:

47300000/3000 = 15766,67 грн.

Таблиця №7 - Номер підприємства і фондовіддача

| Номер підприємства | Фондовіддача, грн. |

| 22 | 0,950 |

| 23 | 0,727 |

| 24 | 0,871 |

| 25 | 0,750 |

| 26 | 0,467 |

| 27 | 0,915 |

| 28 | 0,936 |

| 29 | 0,829 |

| 30 | 0,949 |

| 31 | 0,793 |

| 32 | 0,859 |

| 33 | 0,917 |

| 34 | 1,130 |

| 35 | 0,731 |

| 36 | 0,838 |

| 1 | 0,889 |

| 2 | 0,733 |

| 3 | 0,902 |

| 4 | 0,747 |

| 5 | 0,700 |

| 6 | 0,711 |

| 7 | 0,897 |

| 8 | 0,525 |

| 9 | 1,115 |

| 10 | 0,865 |

| 11 | 0,743 |

| 12 | 0,843 |

| 13 | 0,929 |

| 14 | 0,975 |

| 15 | 0,933 |

| 16 | 0,871 |

| 17 | 0,792 |

| 18 | 1,053 |

| 19 | 1,076 |

| 20 | 1,067 |

| 21 | 0,937 |

| х | 0,863 |

1. Ширина інтервалу:

Таблиця №8 – Група, інтервали

| Група | Інтервал, грн. | Підприємство | Фондовіддача, грн. |

| І | До 0,688 | 26,8 | 0,467+0,525 |

| Всього по групі | 2 | 0,992 | |

| ІІ | 0,688-0,909 | 23,24,25,29,31,32,35,36,1,2 4,5,6,7,10,11,12,16,17, | 0,727+0,871+0,750+0,829+0,793+0,859+0,731+ 0,838+0,889+0,733+0,747+0,700+0,711+0,897+ 0,865+0,743+0,843+0,871+0,792 |

| Всього по групі | 19 | 15,189 | |

| ІІІ | 0,909 і вище | 22,27,28,30,33,34,3,9,13,14 15,18,19,20,21 | 0,950+0,915+0,936+0,949+0,917+1,130+0,902+ 1,115+0,929++0,975+0,933+1,053+1,076+1,067+0,937 |

| Всього по групі | 15 | 14,784 | |

| У цілому по сукупності | 36 | 30,965 | |

Таблиця №9 - Групи за фондовіддачею

| Групи за фондовіддачею, грн. | Кількість підприємств, f | Фондовіддача, грн.,x | Кумулятивна частота, S |

| До 0,688 | 2 | 0,992 | 2 |

| 0,688-0,909 | 19 | 15,189 | 21 |

| 0,909 і вище | 15 | 14,784 | 36 |

| У цілому по сукупності | 36 | 30,965 | --- |

2. Середня фондовіддача (грн.):

- За групами підприємств:

0,992/2 = 0,49615,189/19 = 0,79914,784/15 = 0,985

- У цілому по сукупності

Спосіб моментів:30,965/36 = 0,860

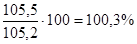

Звичайний спосіб:  274,2/317,4 = 0,864

274,2/317,4 = 0,864

4. Мода:

Найчастіше зустрічається фондовіддача 0,867 грн.

5. Медіана:

Приблизно половина підприємств мають фондовіддачу більшу за 0,874 грн., інша половина – менше 0,874 грн..

Тема 5. Показники варіації

1.Розділити сукупність (див. дод.2) за вартістю основних виробничих фондів на три групи з рівновеликим (0,0) інтервалом, встановити кількість робітників у кожній групі та обчислити, навівши потрібні формули та показавши техніку їх обчислення, такі показники (точність обчислення — 0,0):

а) середню вартість основних фондів звичайним способом;

б) дисперсію (середній квадрат відхилення);

в) середнє квадратичне відхилення;

г) коефіцієнт варіації.

Записати назву формули та зробити узагальнювальний висновок після використання кожної із них.

Результати оформити у вигляді робочої табиці.

Замкнути її та дати назву.

Таблиця 8. - Розв’язок

| Підприємство | Основні виробничі фонди. млн. грн. | Середньооблікова кількість робітників, чол. |

| 22. | 19,9 | 479 |

| 23. | 6,6 | 190 |

| 24. | 3,1 | 204 |

| 25. | 2,0 | 195 |

| 26. | 22,5 | 187 |

| 27. | 12,9 | 475 |

| 28. | 7,8 | 287 |

| 29. | 3,5 | 249 |

| 30. | 3,9 | 287 |

| 31. | 2,9 | 300 |

| 32. | 19,2 | 550 |

| 33. | 16,9 | 510 |

| 34. | 6,9 | 490 |

| 35. | 13,0 | 395 |

| 36. | 9,9 | 742 |

| 1. | 2,7 | 310 |

| 2. | 6,0 | 300 |

| 3. | 4,1 | 300 |

| 4. | 8,7 | 305 |

| 5. | 2,0 | 210 |

| 6. | 3,8 | 201 |

| 7. | 7,8 | 245 |

| 8. | 5,9 | 319 |

| 9. | 8,7 | 400 |

| 10. | 7,4 | 410 |

| 11. | 7,0 | 390 |

| 12. | 7,0 | 550 |

| 13. | 18,3 | 630 |

| 14. | 200,3 | 740 |

| 15. | 13,4 | 770 |

| 16. | 3,1 | 245 |

| 17. | 2,4 | 215 |

| 18. | 1,9 | 200 |

| 19. | 7,9 | 495 |

| 20. | 9,0 | 545 |

| 21. | 19,0 | 687 |

1.Ширина інтервалів:

Таблиця №10 - Основні виробничі фонди

Група

Інтервал,

Млн. грн.

Підприємство

Всього по групі

123,1

12,9+13+9,9+13,4+9

Всього по групі

58,2

19,9+22,5+19,2+16,9+18,3+

20,3+19+

Всього по групі

136,1

У цілому по сукупності

317,4

2.Середній рівень вартості основних виробничих фондів в розрахунку на одне підприємство:

По групах:

123,1/24 = 5,1 млн. грн.

58,2/5 = 11,6 млн. грн.

136,1/7 = 19,4 млн. грн.

Таблиця №11 – Показники підприємств

| Вартість основних виробничих фондів, млн. грн. | Середня вартість основних виробничих фондів, гр. од. , х і | Кількість підприємств , f j |

|

|

| 1,9-8,8 | 5,1 | 24 | (5,1-8,8)2 = 13,69 | 328,56 |

| 8,8-15,7 | 11,6 | 5 | (11,6-8,8)2 = 7,84 | 39,20 |

| 15,7-22,6 | 19,4 | 7 | (19,4-8,8)2 = 112,36 | 786,52 |

| Разом | 8,8 | 36 | х | 1154,28 |

1. Дисперсія:

=

=

2. Середнє квадратичне відхилення:

3. Квадратичний коефіцієнт варіації:

Вартість основних виробничих фондів за кожною групою підприємств в середньому відхиляється від середнього рівня їх вартості в цілому по сукупності підприємств в той чи інший бік на 5,7 млн. грн. тобто на 64,3%.

Найбільше підприємств (24) мають вартість основних виробничих фондів в середньому 5,1 млн. грн.. Найменше мають вартість основних виробничих фондів в 11,6 млн. грн.; вартість основних виробничих фондів 7 підприємств є найбільшою і становить в середньому 19,4 млн. грн.

Тема 6. Ряди динаміки

1.За даними дод.2 ранжирувати підприємства за обсягом товарної продукції і дані за першими п’ятьма підприємствами перенести до наступної таблиці (дод.3).

2.На основі одержаних в дод.3 даних визначити вид ряду динаміки та обчислити його середньомісячний рівень.

3.Обчислити і подати в робочій таблиці базисні та ланцюгові показники 0,00: абсолютний приріст; коефіцієнт зростання;

темп зростання;

темп приросту;

абсолютне значення 1% приросту.

4. Обчислити середньомісячний абсолютний приріст за досліджуваний період та середньомісячні: коефіцієнт зростання, темп зростання та темп приросту.

5. Для кожного обчисленого показника навести формулу, показати техніку обчислення та розкрити економічний зміст.

Розв’язок:

1. Ранжирування підприємств за обсягом товарної продукції:

Таблица 10 - Додаток 3

| №з/п | ||

Абсолютний приріст, грн.

Коефіцієнт росту, Кр

Темп зростання, % Тр

Темп приросту, %

Тпр

Абсолютне значення 1% приросту

(А%), грн.

Середньомісячні

Базовий

Ланцюго вий

Базовий

Ланцюго вий

Базовий

Ланцюго вий

Базовий

Ланцюго вий

Базовий

Ланцюго вий

Коефіцієнти зростання

Темпи

1. Середньомісячний рівень випуску товарної продукції:

Даний динамічний ряд є моментним, оскільки обсяг продукції представлено на певні моменти часу (місяць).

2. Абсолютний приріст (млн. грн.) – це різниця рівнів динамічного ряду, яка показує зміну показника наступного періоду порівняно з минулим або базовим:

а) ланцюговийΔ = yt - yt-1

лютий1,5-1,4 = +0,1

березень1,9-1,5 = +0,4

квітень2-1,9 = +0,1

травень2,3-2 = +0,3

а) базиснийΔ = yt – y0

лютий1,5-1,4 = +0,1

березень1,9-1,4 = +0,5

квітень2-1,4 = +0,6

травень2,3-1,4 = +0,9

3. Коефіцієнт росту (Кр) розраховується як відношення рівнів ряду і показує у скільки разів вони між собою відрізняються:

а) ланцюговий

лютий

березень

квітень

травень

б) базисний

лютий

березень

квітень

травень

4. Темп зростання (kt) розраховується як відношення рівнів ряду у % показує у відсотках зміну показників ряду:

5.

а) ланцюговий

лютий

березень

квітень

травень

б) базисний

лютий

березень

квітень

травень

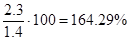

6. Темп приросту, %позує на скільки відсотків наступний рівень ряду відрізняється від попереднього або базового:

(Тt) = kt – 100:

ланцюговийбазисний

лютий107,14-100 = +7,14107,14-100 = +7,14

березень126,67-100 = +26,67135,71-100 = +35,71

квітень105,26-100 = +5,26142,06-100 = +142,06

травень115-100 = +15,00164,29-100 = +64,29

7. Абсолютне значення 1 % приросту показує чого вартий один відсоток приросту:

лютий

березень

квітень

травень

8. Середній абсолютний приріст :

9. Середньомісячні коефіцієнт і темп зростання обсягу продукції:

Середній темп приросту:

113,2-100 = 13,2%

В середньому за даний період обсяг товарної продукції зростав на 0,18 млн. грн. або на 13,2%.

Тема 7. Індекси

З дод.2 виписати у робочу таблицю дані за базисний та звітний періоди про обсяг товарної продукції (підприємства 10 -15) та собівартість одиниці продукції, за першими п'ятьма підприємствами і навівши формули та показавши техніку їх розрахунку, обчислити із ступенем точності 0,00 (умовно допустивши, що дані у вартісному виразі будуть у абсолютному):

індивідуальні індекси фізичного обсягу; індивідуальні індекси цін;

загальний індекс собівартості; загальний індекс фізичного обсягу продукції (за собівартістю), а також витрати на виробництво продукції і суму економії (перевитрат), одержану внаслідок зміни собівартості продукції. Показати взаємозв'язок між індексами: , загальний індекс середньої собівартості фіксованого складу; індекс змінного складу;

індекс структурних зрушень; Допоміжні розрахунки для обчислення індексів здійснити в дод. 4. Дати таблиці назву. Записати назву формул та розкрити економічний зміст кожного обчисленого загального індексу.

Підприємство

Номер підприємства

Тема 9. Вимірювання зв'язку

За даними дод.2 скласти рівняння парної лінійної регресії, що відображає зв'язок між обсягом основних виробничих фондів і обсягом товарної продукції. Визначити коефіцієнти кореляції та регресії, дати пояснення і зробити висновки. Зобразити зв'язок графічно.

Таблица 14. - Вартість основних виробничих фондів

| Підприємство | Вартість основних виробничих фондів, млн . грн. | Випуск продукції, млн . грн. |

| 22 | 19,9 | 18,9 |

| 23 | 6,6 | 4,8 |

| 24 | 3,1 | 2,7 |

| 25 | 2,0 | 1,5 |

| 26 | 22,5 | 10,5 |

| 27 | 12,9 | 11,8 |

| 28 | 7,8 | 7,3 |

| 29 | 3,5 | 2,9 |

| 30 | 3,9 | 3,7 |

| 31 | 2,9 | 2,3 |

| 32 | 19,2 | 16,5 |

| 33 | 16,9 | 15,5 |

| 34 | 6,9 | 7,8 |

| 35 | 13,0 | 9,5 |

| 36 | 9,9 | 8,3 |

| 1 | 2,7 | 2,4 |

| 2 | 6,0 | 4,4 |

| 3 | 4,1 | 3,7 |

| 4 | 8,7 | 6,5 |

| 5 | 2,0 | 1,4 |

| 6 | 3,8 | 2,7 |

| 7 | 7,8 | 7,0 |

| 8 | 5,9 | 3,1 |

| 9 | 8,7 | 9,7 |

| 10 | 7,4 | 6,4 |

| 11 | 7,0 | 5,2 |

| 12 | 7,0 | 5,9 |

| 13 | 18,3 | 17,0 |

| 14 | 20,3 | 19,8 |

| 15 | 13,4 | 12,5 |

| 16 | 3,1 | 2,7 |

| 17 | 2,4 | 1,9 |

| 18 | 1,9 | 2,0 |

| 19 | 7,9 | 8,5 |

| 20 | 9,0 | 9,6 |

| 21 | 19,0 | 17,8 |

Розв’язок:

Результативною ознакою у є випуск продукції, а факторною x - вартість основних виробничих фондів.

Проміжні розрахунки розміщені в таблиці.

Таблиця №17. Вартість основних виробничих фондів і випуск продукції

| Завод | Вартість основних виробничих фондів, млн . грн. (х) | Випуск продукції, тис. млн . (у) | х2 | ху | Y | (yi-Yi) 2 |  7,617

7,617

|

| 22 | 19,9 | 18,9 | 396,01 | 374,22 | 17,0 | 3,61 | 127,306 |

| 23 | 6,6 | 4,8 | 43,56 | 31,68 | 5,7 | 0,81 | 7,935 |

| 24 | 3,1 | 2,7 | 9,61 | 8,37 | 2,3 | 0,16 | 24,177 |

| 25 | 2,0 | 1,5 | 4,00 | 3,00 | 1,9 | 0,16 | 37,418 |

| 26 | 22,5 | 10,5 | 492,84 | 236,25 | 19,2 | 75,69 | 8,312 |

| 27 | 12,9 | 11,8 | 166,41 | 152,22 | 11,1 | 0,49 | 17,497 |

| 28 | 7,8 | 7,3 | 60,84 | 56,94 | 6,8 | 0,25 | 0,100 |

| 29 | 3,5 | 2,9 | 12,25 | 10,15 | 3,1 | 0,04 | 22,250 |

| 30 | 3,9 | 3,7 | 15,21 | 14,43 | 3,5 | 0,04 | 15,343 |

| 31 | 2,9 | 2,3 | 8,41 | 6,67 | 2,6 | 0,09 | 28,270 |

| 32 | 19,2 | 16,5 | 368,64 | 316,8 | 16,4 | 0,01 | 78,908 |

| 33 | 16,9 | 15,5 | 285,61 | 261,95 | 14,4 | 1,21 | 62,142 |

| 34 | 6,9 | 7,8 | 47,61 | 53,82 | 6,0 | 3,24 | 0,033 |

| 35 | 13,0 | 9,5 | 169,00 | 123,50 | 11,7 | 4,84 | 3,546 |

| 36 | 9,9 | 8,3 | 98,01 | 82,17 | 8,5 | 0,04 | 0,466 |

| 1 | 2,7 | 2,4 | 7,29 | 6,48 | 2,4 | - | 27,217 |

| 2 | 6,0 | 4,4 | 36,00 | 26,4 | 5,2 | 0,64 | 10,349 |

| 3 | 4,1 | 3,7 | 16,81 | 15,17 | 3,6 | 0,01 | 15,342 |

| 4 | 8,7 | 6,5 | 75,69 | 56,55 | 7,5 | 1,00 | 1,117 |

| 5 | 2,0 | 1,4 | 4,00 | 2,80 | 1,9 | 0,25 | 38,651 |

| 6 | 3,8 | 2,7 | 14,44 | 10,26 | 3,4 | 0,49 | 24,177 |

| 7 | 7,8 | 7,0 | 60,84 | 54,6 | 6,8 | 0,04 | 0,381 |

| 8 | 5,9 | 3,1 | 34,81 | 18,29 | 5,2 | 4,41 | 20,403 |

| 9 | 8,7 | 9,7 | 75,69 | 84,39 | 7,5 | 4,84 | 4,339 |

| 10 | 7,4 | 6,4 | 54,76 | 47,36 | 6,4 | - | 1,481 |

| 11 | 7,0 | 5,2 | 49,00 | 36,40 | 6,0 | 0,64 | 5,842 |

| 12 | 7,0 | 5,9 | 49,00 | 41,30 | 6,1 | 0,04 | 2,948 |

| 13 | 18,3 | 17,0 | 334,89 | 311,1 | 15,6 | 1,96 | 88,041 |

| 14 | 20,3 | 19,8 | 412,09 | 401,94 | 17,3 | 6,25 | 148,425 |

| 15 | 13,4 | 12,5 | 179,56 | 167,5 | 11,5 | 1,00 | 23,844 |

| 16 | 3,1 | 2,7 | 9,61 | 8,37 | 2,8 | 0,01 | 24,177 |

| 17 | 2,4 | 1,9 | 5,76 | 4,56 | 2,2 | 0,09 | 32,684 |

| 18 | 1,9 | 2,0 | 3,61 | 3,8 | 1,8 | 0,04 | 31,551 |

| 19 | 7,9 | 8,5 | 62,41 | 67,15 | 6,8 | 2,89 | 0,880 |

| 20 | 9,0 | 9,6 | 81,00 | 86,4 | 7,8 | 3,24 | 3,932 |

| 21 | 19,0 | 17,8 | 361,00 | 338,2 | 16,2 | 2,56 | 103,693 |

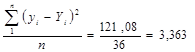

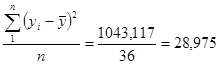

| Разом | 317,4 | 274,2 | 4106,27 | 3521,19 | 274,2 | 121,08 | 1043,177 |

Σх = 317,4Σу = 274,2Σху = 3521,19

Σх2 = 4106,27n = 36

Лінійне рівняння регресіїY = а + bх

1. Розрахуємо параметри рівняння.

- Коефіцієнт регресії:

Параметр в у лінійному рівнянні є коефіцієнтом регресії, що вказує на скільки одиниць у середньому зміниться у із зміною х на одиницю. Тобто із зростанням вартості основних фондів на 1 млн. грн. випуск продукції зростає в середньому на 0,844 млн. грн..

а =

а = 7,617 - 0,844 ∙ 8,817 = 0,175

Рівняння регресії має вигляд:

Y = 0,175 + 0,844 ∙ х,

2. Залишкова дисперсія:

=

=

3. Загальна дисперсія:

=

=

4. Факторна дисперсія:

= 28,975 - 3,363 = 25,612

= 28,975 - 3,363 = 25,612

5. Коефіцієнт детермінації:

Отже, 88,4% загальної варіації виробництва продукції залежить від вартості основних засобів, а 11,6% варіації припадає на решту факторів.

6. Коефіцієнт кореляції:

Отже, між вартістю основних фондів та випуском продукції існує досить тісний прямий зв’язок.

Тема 1. Статистичне спостереження

Задача 1. За даними додатку 1 скласти програму, внести її для робочої таблиці 1 і провести статистичне спостереження, відібравши з усієї сукупності 36 підприємств з показниками, які характеризують їх діяльність.

Таблиця 1. – Робоча таблиця

| № |

Код підпр.

Дата: 2019-07-30, просмотров: 290.