Федеральным законодательством предусмотрены разнообразные формы поддержки малого предпринимательства [6, c.78]:

формирование инфраструктуры поддержки и развития малого предпринимательства;

создание льготных условий использования субъектами малого предпринимательства государственных финансовых, материально-технических и информационных ресурсов, а также научно-технических разработок и технологий;

установление упрощенной системы порядка регистрации субъектов малого предпринимательства, лицензирования их деятельности, сертификации их продукции, предоставления статистической и бухгалтерской отчетности;

поддержка внешнеэкономической деятельности субъектов малого предпринимательства, включая содействие развитию их торговых, научно-технических, производственных, информационных связей с зарубежными государствами;

организация подготовки, переподготовки и повышения квалификации кадров для малых предприятий и др.

Формами государственной поддержки малых предприятий являются оказание финансовой помощи на возмездной и безвозмездной основе; финансирование федеральных программ поддержки и развития малого предпринимательства; предоставление налоговых льгот малым предприятиям, осуществляющим приоритетные виды деятельности; льготное кредитование и страхование субъектов малого предпринимательства; предоставление малым предприятиям на конкурсной основе государственных заказов на производство и поставку отдельных видов продукции и услуг для государственных нужд и другие формы поддержки. К сожалению, из-за сложившейся экономической ситуации не все формы поддержки реализуются на практике.

В Концепции государственной политики поддержки и развития малого предпринимательства сформулированы следующие комплексные меры по поддержке малого предпринимательства:

оптимизация нормативно-правовых основ государственного регулирования малого предпринимательства;

совершенствование системы налогообложения малого предпринимательства;

развитие системы финансово-кредитной поддержки малого предпринимательства;

совершенствование информационной поддержки;

укрепление и развитие системы подготовки кадров для малого предпринимательства;

активная антимонопольная политика и пресечение недобросовестной конкуренции по отношению к малым предприятиям;

совершенствование деятельности органов государственной поддержки малого предпринимательства.

В Концепции указывается, что центр тяжести государственной поддержки малого предпринимательства следует перенести на региональный уровень, используя опыт государственной поддержки малого предпринимательства в отдельных субъектах РФ [28, c.256].

Наиболее активная помощь малым предприятиям оказывается органами власти Москвы, что способствует развитию малого предпринимательства и повышению роли малых предприятий в экономике города Москвы. Так, на начало 2004 года численность малых предприятий, расположенных на территории Москвы, составляла 21,4% общей численности малых предприятий страны. На них было занято более 1,7 миллионов человек. Они обеспечивали около 40% налоговых платежей в бюджет.

Правительство Москвы планомерно и постоянно осуществляет поддержку малых предприятий. При этом большое внимание уделяется материально-ресурсной поддержке малого предпринимательства.

Правительством Москвы утверждено Положение о порядке финансирования программ и проектов развития и поддержки малого предпринимательства в городе Москве, Типовое положение о финансировании программ и проектов развития и поддержки малого предпринимательства в административном округе города Москвы, в котором предусмотрен порядок формирования финансовых ресурсов фондов поддержки малого предпринимательства на уровне административных округов и муниципальных фондов, установлен порядок принятия решений о финансировании проектов субъектов малого предпринимательства, перечень документов, направляемых субъектами малого предпринимательства в фонд на получение финансовой поддержки.

Практический субъект для других субъектов РФ представляет утвержденное постановлением Правительства Москвы от 24 декабря 2002 г. № 1063-ПП Положение о финансировании проектов развития и поддержки малого предпринимательства в городе Москве, в соответствии с которым предоставление бюджетных средств по проектам поддержки малого предпринимательства может быть осуществлено в формах субвенций юридическим лицам; субсидий физическим и юридическим лицам; бюджетных кредитов юридическим лицам; оплаты товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным и муниципальным контрактам; инвестиций в уставный капитал действующих или вновь создаваемых юридических лиц; средств на погашение и обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий; ассигнований на содержание бюджетных учреждений.

Процентные ставки по пользованию бюджетными финансовыми ресурсами, предоставляемыми субъектам малого предпринимательства на возвратной основе, могут устанавливаться в пределах от 0,25 до 0,75 от действующей ставки рефинансирования Центрального банка РФ. Сроки предоставления финансовых ресурсов могут устанавливаться в интервале от трех до пяти лет.

В городе Новосибирске также осуществляется активная поддержка малого бизнеса. В рамках программы "Развитие и поддержка малого бизнеса в Новосибирске на 2005-2007 гг." продолжает работу общественная приемная по проблемам малого предпринимательства. На вопросы, обращения и предложения бизнесменов отвечают юристы, специалисты отдела развития предпринимательства, департамента земельных и имущественных отношений мэрии. Возглавляет общественную приемную по проблемам малого бизнеса депутат городского Совета и председатель комиссии по научно-производственному развитию и предпринимательству Александр Солодкин.

Основными задачами общественной приемной являются [21]:

Оказание содействия предпринимателям города Новосибирска и Новосибирской области в решении проблем, связанных с осуществлением хозяйственной деятельности и преодолением административных барьеров.

Консультирование предпринимателей по вопросам осуществления хозяйственной деятельности, взаимоотношений с органами власти, контрольно-надзорными и правоохранительными органами.

Взаимодействие с общественными объединениями малого бизнеса с целью привлечения широких предпринимательских слоев для участия в решении актуальных проблем и представления интересов предпринимателей на всех уровнях власти.

Анализ состояния и существующих проблем в деятельности предпринимателей на территории Новосибирской области, подготовка предложений для законодательной и исполнительной властей Новосибирской области и города Новосибирска по наиболее важным вопросам развития и поддержки предпринимательства.

Совершенствование правового обеспечения предпринимательской деятельности.

В рамках реализации городской программы “Развитие и поддержка малого бизнеса в Новосибирске на 2005 - 2007 годы” отдел развития предпринимательства мэрии проводит бесплатные учебные курсы.

Пройти обучение по “Управлению малым предприятием” и “Основам успешного предпринимательства, или как выбрать бизнес-идею и проверить ее на жизнеспособность” могут бизнесмены в возрасте от 25 до 45 лет, владеющие или управляющие малым или средним предприятием, зарегистрированным в Новосибирске.

Участие в финансировании и кредитовании субъектов малого предпринимательства в РФ принимают также международные организации, как Европейский банк реконструкции и развития (ЕБРР), Агентство международного развития США, Фонд "Евразия", ТАСИС и др.

Международный опыт финансово-кредитной поддержки субъектов малого предпринимательства свидетельствует о том, что эффективными методами поддержки малого бизнеса является создание гарантийных фондов для оказания финансовой поддержки, осуществление программ микрофинансирования, внедрение франчайзинга и факторинга, широкого осуществления лизинговых операций. Данные направления финансовой поддержки малого предпринимательства в России развиваются, необходимо только более широкое их применение, особенно микрофинансирование на льготной основе и на основе финансового лизинга, при использовании которого у малых предприятий появляется дополнительная возможность для формирования оборотного капитала.

Важное значение в системе государственной поддержки субъектов малого предпринимательства имеет их имущественная поддержка. В связи с этим в Концепции государственной политики поддержки и развития малого предпринимательства намечено расширить возможность и повысить эффективность использования государственного и муниципального имущества для развития производственной деятельность субъектов малого предпринимательства за счет реализации следующих мер: организовать и обеспечить учет федерального имущества, которое может быть передано субъектам малого предпринимательства, в соответствии с действующим реестром федерального имущества; создать на региональном и муниципальном уровнях реестры и целевые фонды нежилых помещений (в том числе объектов незавершенного строительства), предназначенных для передачи в аренду или продажи малым предприятиям на льготных условиях; установить специальные условия (с возможностью применения льгот и преференций) и порядок передачи производственных площадей и технологического оборудования предприятий и организаций, находящихся в государственной или муниципальной собственности, малым предприятиям на условиях долгосрочной аренды, выкупа, передачи оборудования в лизинг; разработать механизм предоставления рассрочки платежей при продаже недвижимых помещений субъектам малого предпринимательства; рекомендовать региональным и муниципальным органам исполнительной власти разработать программы повышения эффективности использования государственного и муниципального имущества для развития субъектов малого предпринимательства.

Таким образом, в нашей стране на федеральном и региональном уровнях активно разрабатываются программы, призванные укрепить положение малого бизнеса в экономике страны, стимулирующие развитие малого предпринимательства в различных отраслях деятельности. Вместе с тем все еще остается достаточно много нерешенных вопросов, которые тормозят развитие данного сектора экономики.

1.5 Бизнес-планирование - основа организации малого бизнеса

Существует достаточно много определений бизнес-плана, в которых выражается его значение для любого предприятия.

Бизнес-план - это необходимый в рыночных условиях документ, который описывает все основные аспекты будущего коммерческого предприятия, анализирует все проблемы, с которыми оно может столкнуться, а также определяет способы решения этих проблем [30, c.7].

Бизнес-план дает наиболее объективную оценку бизнеса.

Бизнес-план - инструмент технического, организационно-экономического, финансового, управленческого обоснования дела, включая взаимоотношения с банками и инвестиционными, сбытовыми организациями, посредниками, потребителями [25, c.9].

Бизнес-план - основной документ, на основании которого партнеры и инвесторы дают деньги.

Бизнес-план - план предпринимательской деятельности фирмы, предприятия; в условиях рыночной экономики необходимый инструмент технико-экономического обоснования и организации дела, включая взаимоотношения с банками и инвестиционными, сбытовыми организациями, посредниками, потребителями [31, c.14].

Бизнес-план имеет два принципиальных направления:

внутреннее - подготовить заказчику информационное досье, программу реализации проектного предложения (бизнеса) с оценкой результатов на каждом этапе его реализации;

внешнее - информировать о технических, юридических и прочих преимуществах (а также рисках и проблемах) внешнего инвестора и другие заинтересованные организации, муниципальные органы, принимающие решения.

Дословно "бизнес-план" переводится с английского как план предпринимательской деятельности, предпринимательства и предполагает по крайней мере два слагаемых: бизнес и план.

Бизнес-план - объективная оценка собственной предпринимательской деятельности предприятия, фирмы и в то же время необходимый инструмент производства продукции в соответствии с потребностями рынка и сложившейся ситуации.

В нем описываются основные аспекты будущего коммерческого предприятия, с достаточной полнотой анализируются проблемы, с которыми оно сталкивается (или не исключено, что столкнется), и самыми современными методами определяются способы решения этих проблем.

Не будет большим преувеличением назвать бизнес-план основой управления как коммерческим проектом, так и самим предприятием, осуществляющим этот проект. В самом деле ведь благодаря бизнес-плану у руководства появляется редкая возможность взглянуть на собственное предприятие как бы со стороны, может быть, даже глазами придирчивого эксперта. Да и сам процесс разработки бизнес-плана, включающего детальный анализ экономических и организационных вопросов, заставляет сосредоточиться, что совсем не лишне при переходе предприятия в рыночные условия.

Разработчиками бизнес-плана являются: фирмы, специализирующиеся в области маркетинговой деятельности, авторские коллективы, отдельные авторы. При необходимости привлекаются консалтинговые фирмы и эксперты.

На составление бизнес-плана уходит обычно месяц. За это время специалисты знакомятся с документами, которые предоставила фирма и делают расчеты.

Бизнес-план - проект перспективный и составлять его рекомендуется на три-пять лет вперед.

Разработка бизнес-плана является необходимым условием для получения компанией внешнего финансирования. Профессионально разработанные документы раскрывают все сложные вопросы планирование проекта, просчитывают финансовую составляющую, прогнозируют развитие ситуации по проекту.

Применение бизнес-планирования создает следующие важные преимущества:

делает возможным подготовку к деятельности организации в будущих условиях

проясняет возникающие проблемы

стимулирует менеджеров к реализации своих решений в дальнейшей работе

улучшает координацию действий в организации

увеличивает возможности фирмы в обеспечении необходимой информации

улучшается контроль процессов

способствует более рациональному распределению ресурсов

Результатом процесса бизнес-планирования является система планов. План включает в себя основные показатели деятельности, которые должны быть достигнуты к концу планового периода, а также схему процесса их достижения.

Составление бизнес-плана является длительным и весьма трудоемким процессом, требующим привлечения, как правило, нескольких высококвалифицированных специалистов, однако, внешнее финансирование в инвестиционный проект невозможно без бизнес-плана, отражающего будущую (прогнозируемую) финансовую отчетность. Общая структура бизнес-плана включает в себя:

Резюме проекта

Описание предприятия

Характеристика выпускаемой продукции

Анализ рынка

Производственный план

План сбыта

Финансовый план

Целью бизнес-плана может быть, например, получение кредита, или привлечение инвестиций в рамках уже существующего предприятия, или определение стратегических и тактических направлений и ориентиров самой фирмы в мире бизнеса.

Бизнес-план предусматривает решение следующих стратегических и тактических задач, стоящих перед предприятиями, независимо от его функциональной ориентации [26, c.32]:

организационно-управленческая и финансово-экономическая оценка сегодняшнего состояния предприятия;

выявление потенциальных возможностей предпринимательской деятельности предприятия, акцентируя внимание на сильных сторонах и не скрывая слабых;

формирование инвестиционно-проектных целей этой деятельности на планируемый период.

Бизнес-план позволяет решить многофакторную задачу, основными выводами которой являются следующие:

обоснование экономической целесообразности направлений развития фирмы (стратегий, концепций, проектов);

расчет ожидаемых финансовых результатов деятельности, в первую очередь объемов продаж, прибыли, доходов на вложенные средства;

определение намечаемого источника финансирования реализации выбранной стратегии;

подбор персонала, который способен реализовать данный план.

При этом каждая задача решается во взаимосвязи с другими.

Таким образом, бизнес-планирование является основой деятельности любого предприятия, в том числе и малого. Именно на нем основано большинство принимаемых фирмой решений. Бизнес-план целесообразно составлять как в самом начале деятельности предприятия малого бизнеса, так и при необходимости принятия важных управленческих решений, таких как привлечение инвесторов, диверсификация производства, получение кредитов и т.п.

2. Бизнес-план ЗАО "сигма"

Резюме

Резюме - это краткое содержание бизнес-плана организации. Оно должно отвечать на вопросы о том, для чего и в каком размере требуются инвестиции, в чем суть проекта, каковы основные параметры проекта. В резюме показываются цели проекта и его выгодность, приводятся преимущества продукции в сравнении с лучшими отечественными и зарубежными аналогами, указывается объем ожидаемого спроса на продукцию, потребность в инвестициях и срок возврата заемных средств. Отмечается, какие социальные вопросы позволяет решить реализация проекта.

Строительное предприятие "Сигма", действующее в форме акционерного общества закрытого типа, изыскивает возможность получения финансовых средств (кредита) в размере 3150 тысяч рублей для следующих целей:

приобретение и монтаж оборудования для производства пластиковых и деревянных окон;

покупка производственного помещения для выпуска окон различных видов;

пополнение оборотных средств, обеспечивающих расширение товарно-сбытовой и производственной деятельности.

Общая сумма необходимых капитальных вложений составляет 10500 тысяч рублей (рассчитано далее). Из них 70% предприятие финансирует из собственных средств (акционерный капитал и нераспределенная прибыль), 30% - из заемных средств (15% - кредиты банков, 15% - собственные векселя).

Проект предполагается реализовать в течение пяти лет.

Строительное предприятие ЗАО "Сигма" занимается установкой пластиковых и деревянных окон и дверей, а также капитальным и косметическим ремонтом квартир и производственных помещений. Основной деятельностью да данный момент является установка окон.

В данный период времени ЗАО "Сигма" закупает готовые оконные блоки у других предприятий, что приводит к высоким затратам. Компания планирует заняться производством оконных блоков самостоятельно, но для этого у фирмы недостаточно собственных средств. Поэтому с целью привлечения инвесторов разрабатывается данный бизнес-план.

Учредителями ЗАО "Сигма" являются:

Физические лица (35% акций)

ОАО “Стройтрест" (25% акций)

ООО “Восток" (23% акций)

Муниципальное предприятие ДРСУ - 8 (22% акций).

Местоположение ЗАО "Сигма" - город Новосибирск, ул. Чехова, 28. Организация существует на рынке данных услуг в течение 7 лет. Организация получает стабильную прибыль. Так, в 2005 году выручка составила 1724,14 тыс. руб., из них прибыль 403,53 тыс. руб.

Продукция, которую реализует ЗАО "Сигма" - окна из дерева и пластика, изготовленные отечественными и зарубежными производителями с применением современных технологий и учетом климатических особенностей региона, в котором функционирует фирма ЗАО "Сигма".

Потребителями продукции являются как частные физические лица, так и коммерческие клиенты, использующие продукцию в административных, офисных, жилых и производственных зданиях.

В таблице 2.1 по результатам расчетов, приведенных в производственном, инвестиционном и финансовом планах, представлены основные показатели экономической эффективности проекта в целом.

При этом индекс доходности рассчитан как отношение чистого дохода от реализации проекта к единовременным капитальным вложениям.

Сроком окупаемости называется продолжительность периода от начального момента до момента окупаемости, т.е. того момента, после которого текущий чистый доход становится и в дальнейшем остается неотрицательным. Он рассчитывается как отношение капитальных единовременных вложений к чистому текущему доходу за год (так как ежегодный доход одинаковый).

Данные показатели позволяют сделать вывод о целесообразности реализации данного проекта и его выгодности, как для инвесторов, так и для учредителей предприятия ЗАО "Сигма".

Таблица 2.1

Показатели эффективности проекта

| Наименование показателей | Ед. изм. | Значение |

| 1. Чистый дисконтированный доход | Тыс. руб. | 34241,57 |

| 2. Внутренняя норма доходности | % | 480 |

| 3. Период окупаемости | лет | 0,82 |

| 4. Чистый доход | Тыс. руб. | 53146,51 |

| 5. Индекс доходности инвестиций | 5,06 | |

| 6. Потребность в финансировании | Тыс. руб. | 10500 |

2.2 Маркетинговый план

По мнению специалистов, план маркетинга является наиболее важным разделом бизнес плана, в котором определяются спрос на данную продукцию, сегменты рынка (первичные и вторичные целевые), наличие конкуренции, правительственное и местное регулирование бизнеса, определяется стратегия маркетинга.

Отрасль, в которой действует ЗАО "Сигма" имеет огромное количество конкурентов, особенно среди предприятий, занимающихся производством и установкой окон, а также проведением ремонтов как косметических, так и капитальных.

Эти конкуренты представлены как крупными, так и мелкими предприятиями. Рассмотрим нескольких конкурентов ЗАО "Сигма".

Компания "МирОкон". Основное направление деятельности компании - производство конструкций из профиля ПВХ. Профиль ПВХ поставляется немецкой фирмой Dimex.

Обладая собственными производством "МирОкон" оперативно реагирует на потребности рынка, что безусловно сказывается на стоимости пластиковых окон, делая цены конкурентоспособными. Завод по производству окон ПВХ находится под Новосибирском.

Имея расширенную сеть партнеров, компания "МирОкон" добилась быстрой и главное качественной установки пластиковых окон и дверей "под ключ". Монтаж пластиковых окон происходит при температуре не ниже минус 10 градусов по Цельсию.

Компания "МирОкон" имеет ряд сертификатов, в том числе и от концерна Dimex.

Среди последних объектов можно выделить следующие:

Многоквартирные жилые дома в г. Новосибирске;

Коттеджный городок (НСО);

Новосибирскую Государственную Медицинскую Академию (город Новосибирск);

Кирпичный завод (город Киселевск, Кемеровская область)

ЦУМ (город Новокузнецк);

Многоквартирные жилые дома в городе Новокузнецке;

Почтовые отделения города Новосибирска и НСО.

ООО "МирОкон" производством окон из ПВХ начала заниматься в мае 2003 года. Руководящий инженерно-технический и управленческий персонал, а также ряд рабочих имеет более чем семилетний опыт работы в данной области.

За время работы фирма выпустила и установила около 10000 кв. м. светопрозрачных конструкций из ПВХ профиля фирмы DIMEX.

При изготовлении светопрозрачных конструкций используется периметральная фурнитура MACO (Австрия-Германия). Гарантия на светопрозрачные конструкции нашей фирмы 10 лет; срок службы изделий 50 лет. Производственные мощности находятся в поселке Верх-Тула (НСО).

Цены данной компании в среднем от 3500 рублей до 22000 рублей. Все зависит от особенностей заказа и пожеланий покупателей.

Группа "БФК" - это большой, хорошо отлаженный механизм, который включает в себя четыре самостоятельных компании:

ЗАО "БФК" - специализируется на производстве, монтаже и сервисном обслуживании пластиковых окон.

"БФК-Алюминий" - занимается проектированием, изготовлением и монтажем светопрозрачных конструкций из алюминия.

"БФК-Экструзия" - специализируется на производстве профильно-погонажных изделий из ПВХ для монтажа и отделки окон.

"БФК-Енисей" - производственная площадка группы БФК в Красноярском крае.

Начав свою деятельность в 1995 году со штатом сотрудников в 26 человек и производством, которое размещалось всего на 450 квадратных метрах, сегодня производственная группа БФК - это четыре тесно взаимосвязанных компании, в штате которых работает около 1300 человек, а производственные площади занимают более 20 000 кв. метров.

Сегодня дилерами компании являются более 80-ти организаций из Новосибирска, Томска, Кемерово, Барнаула, Иркутска, Владивостока, Южно-Сахалинска и ряда других городов Сибири и Дальнего Востока. В том числе и благодаря дилерской сети, география поставок продукции БФК охватывает значительную часть России, а также Украину и Казахстан. Причем дилерская сеть продолжает расти.

Одно остается неизменным: это забота о потребителях, высокий уровень обслуживания клиентов и ответственность за качество своей продукции. Этой философией компания руководствуется на протяжении всего периода своего существования. Сейчас её выражает фраза "Лидерство - это ответственность". Ответственность не только за свою продукцию, но и за качество бизнеса.

Компания занимается постоянным внедрением новых технологий в области установки и производства окон.

Компания "Новолит" также является достаточно значимым конкурентом.

Компания "Новолит" существует на рынке больше восьми лет. В настоящее время компания "Новолит" имеет в Сибири развитую дилерскую сеть, включающую более 180 отделов в 36 городах Сибири и Дальнего Востока. Эксклюзивные представительства в Бурятии и Якутии, филиал в Омске. В Новосибирске работают три торговых зала (один для работы с дилерами, второй - для корпоративных заказчиков, третий - для работы с частными заказчиками).

Сейчас "Новолит", оснащенный лучше всех за Уралом, далеко оторвался от своих конкурентов. Первичный комплект оборудования завода, приобретенный в 1997 году, включал в себя линии по производству окон производительностью до 7500 кв. м в месяц. За последние 4 года производственная мощность предприятия выросла в 4 раза и достигла 500 окон в сутки.

Начав развитие своего производства в Новосибирске, сегодня "Новолит" хорошо известен во всех регионах от Урала до Дальнего Востока. Предоставив право торговать своими окнами дилерам, компания поставляет свою продукцию в города России и ближнего зарубежья.

Продукция завода награждена 15 дипломами и грамотами, восемью медалями.

В 2003 году предприятие было признано крупнейшим налогоплательщиком отрасли.

География сбыта компании охватывает регионы Сибири, Севера и Дальнего Востока, куда сегодня отправляется до 70% профильных изделий. Карта поставок включает в себя такие города и регионы как Тольятти, Мурманск, Ханты-Мансийск, Сургут, Нижневартовск, Якутск и Мирный, Горноалтайск и Бийск, Омск и цепочку городов через всю Сибирь на Дальний Восток до самого Южно-Сахалинска, а так же Петропавловска-Камчатского.

Компания "Новолит" предлагает новое поколение пластиковых окон ТермоЛоджик-Сибирь на основе оптимальной профильной системы GEALAN S8000, специально разработанной для использования в условиях резко континентального климата Сибири.

Технология ТермоЛоджик-Сибирь:

Многокамерный немецкий профиль GEALAN S8000 из поливинилхлорида обладает такими достоинствами, как экологичность (никаких вредных выделений и химикатов), устойчивость к воздействию огня (способность к самозатуханию), неподверженность коррозии, надежно обеспечивает защиту от холода, ветра, шума, влаги и пыли. По оценке компании GEALAN, срок службы профиля в условиях Сибири может составлять до 50 лет.

Надежные стеклопакеты различной конфигурации, произведенные с использованием высококачественного Float-стекла компании GLAVERBEL, обладают высокой светопропускающей способностью и позволяют добиться высокого уровня комфорта при эксплуатации окон. Профильная система может комплектоваться стеклопакетами толщиной до 44 мм, без использования специальных расширителей.

Новая модель фурнитуры G. - U. UNI-JET с более совершенными показателями. Преимущества в применении: увеличение количества точек запирания, уменьшение усилия для открывания благодаря специальной обработке трущихся поверхностей фурнитуры; возможность микропроветривания; различные конфигурации фурнитуры для любых оконных конструкций, в том числе для трапеций и арок; возможность установки фурнитуры с повышенным уровнем защиты от взлома.

Окна и двери компании "Новолит" производятся на самом современном оборудовании ведущих производителей Германии и Италии, таких, как RAPID, URBAN, SCHIRMER, MACOTEC, MARVAL. Эти автоматизированные линии включены в единую информационную сеть управления логистикой всего производственного процесса, что позволяет снизить влияние человеческого фактора на качество продукции, при высоком уровне производительности.

Профессиональный монтаж с использованием технологии парогидроизоляции монтажного шва в соответствии с требованиями ГОСТ 30971-2002, который обеспечивает оптимальные параметры воздухопроницаемости, водопроницаемости, сопротивления теплопередаче, стойкости к силовым эксплуатационным воздействиям, звукоизоляции, паропроницаемости монтажного шва и сохраняет качественные характеристики окна

Таким образом, каждая из перечисленных компаний имеет свои важные преимущества, которые помогают им устоять в конкурентной борьбе. Эти и многие другие компании станут важнейшими конкурентами ЗАО "Сигма", когда она начнет самостоятельный выпуск окон. Хотя их и сейчас можно считать конкурентами, так как все они занимаются установкой окон.

В то же время спрос на услуги данных предприятий достаточно устойчив и увеличивается в последние годы. Компании работают как с частными лицами, так и с корпоративными клиентами.

Строительная отрасль является активно развивающейся на данный момент, спрос на жилье значительно превышает предложение. Соответственно, имеется потребность и в услугах ЗАО "Сигма". Данная отрасль является крайне важной для экономического и социального развития региона и страны в целом.

За последние годы разрабатывается и внедряется значительное количество новых технологий по производству и установке окон, которые активно используются новосибирскими предприятиями. Причем все появившиеся продукты являются аналогами друг друга и незначительно отличаются характеристиками.

Предприятие ЗАО "Сигма" в качестве конкурентной стратегии предполагает использовать стратегию оптимальных издержек, которая заключается в следующем.

При этом стратегической целью предприятия является понимающий ценности покупатель. Основное конкурентное преимущество - предоставление покупателям большой ценности за их деньги. Организация предоставляет услуги с характеристиками от хороших до превосходных, от присущих ему качеств до особых. При этом внедряются особые качества и характеристики при достаточно низких издержках. Организация также старается предлагать услуги, аналогичные услугам конкурентов, по более низким ценам. При этом наблюдается управление снижением издержек и повышение качества услуги одновременно.

Предполагается проведение рекламной акции с применением услуг средств массовой информации с целью привлечения новых клиентов в организацию ЗАО "Сигма". Затраты на рекламу будет составлять 2% от прибыли организации. Организация берет на себя обязанности по послепродажному обслуживанию, а также предоставляет гарантии на свою продукцию. Цена реализации единицы продукции составит в среднем 9 тыс. рублей. Себестоимость единицы продукции - в среднем 5 тыс. рублей.

Таким образом, предприятию ЗАО "Сигма" будет достаточно сложно выходить на рынок со своим продуктом, так как существует много конкурентов, выпускающих подобную продукцию. Эти конкуренты достаточно сильны и имеют множество преимуществ. Но компания ЗАО "Сигма" имеет возможность предложить не очень высокие цены и качество, к тому же фирма уже известна среди потребителей, это дает ей большой потенциал.

2.3 Производственный план

Раздел производственного плана должен содержать ответы на вопросы о том, где будет производится продукция, какие для этого потребуются производственные мощности (динамика мощностей, какое оборудование и где намечается его приобретать), где, у кого и на каких условиях будет закупаться сырье, материалы и комплектующие (репутация поставщиков и опыт работы с ними), предусматривается ли производственная кооперация и с кем, возможное лимитирование объемов производства и поставок ресурсов.

ЗАО "Сигма" планирует заняться производством окон из ПВХ. На сегодняшний день профили оконных конструкций, произведённые из ПВХ, отличаются особой прочностью и долговечностью. Исходным веществом для ПВХ, в первую очередь, является поваренная соль (хлорид натрия). Кроме того, при производстве ПВХ используются нефть и газ (также натуральное сырье). В результате нескольких химических реакций образуется поливинилхлорид в виде порошка белого цвета, устойчивое соединение, абсолютно безвредное для здоровья человека. Современные технологии производства окон ПВХ абсолютно экологичны, безопасны и полностью исключают выделение пластиками токсичных веществ. Именно такие технологии и будет использовать ЗАО "Сигма".

Производство и изготовление стеклопакетов.

Качество и цена пластикового окна в основном зависит от его стеклопакета, а от конструкции стеклопакета зависят звукоизоляция и теплозащита окна.

Стеклопакет - это особым образом герметично скрепленные стекла.

В зависимости от того, сколько используется стёкол, различают однокамерный (два стекла и один промежуток между ними) и двухкамерный (три стекла и две камеры) стеклопакеты.

Стандартный однокамерный стеклопакет это - 24 мм, а двухкамерный - 24 мм и 30 мм. В обычном стеклопакете толщина стекол составляет 3, 4 и 6 мм. Возможно изготовление стеклопакета на заказ толщиной от 12 до 32 мм и даже больше.

Специалисты компании "Сигма" считают, что грамотно проведенные работы по монтажу - залог успешной и долгой службы окон ПВХ. Качество же проведенных монтажных работ обеспечивается, помимо безусловного профессионализма осуществляющих установку окон мастеров, еще и качеством используемых в ходе работ материалов, а также правильно подобранным способ монтажа.

Компания "Сигма" предлагает три варианта монтажа окон ПВХ:

Первый вариант монтажа окон ПВХ технически является самым несложным способом. В процессе работ используются следующие материалы: монтажная пена, анкерные пластины или анкерные болты.

Гарантия по этому варианту монтажа - 3 года.

Первый вариант монтажа подходит для установки окон в производственных помещениях, административных зданиях, а также для остекления балконов и лоджий.

Вариант монтажа пластиковых окон № 2 - это, пожалуй, самый распространенный вариант, так как:

1) Попутно применяется ПСУЛ (предварительно сжатая уплотнительная лента). Она выполняет роль своеобразного герметика. Она не пропускает влагу к монтажной пене, но пропускает воздух.

2) Если же возникает сложность с прокладыванием ПСУЛ (в случае, если проем в доме неровный, как, например, в большинстве кирпичных домов), то применяется сухая смесь.

Гарантия по этому варианту монтажа - 5 лет.

Вариант монтажа окон ПВХ № 3 считается самым оптимальным, поскольку:

1) кроме применения монтажной пены и ПСУЛ, этот вариант предполагает использование сэндвичей для откосов, благодаря чему холодный воздушный поток не распространяется по ним со стороны улицы;

2) откосы, если к ним не применялась отделка, обрабатываются пароизоляционной лентой, среди достоинств которой устойчивость к влаге и, как следствие, к образованию плесени;

3) соответствует требованиям ГОСТ 30971-2002.

Гарантия на этот вариант монтажа - 7 лет.

В качестве оптимального варианта для остекления жилых помещений "Сигма" рекомендует к применению третий вариант.

Для организации производства окон из ПВХ ЗАО "Сигма" потребуется следующее оборудование:

отрезные станки;

копировально-фрезерные станки;

сварочные станки для ПВХ;

углозачистные станки для ПВХ;

оборудование для сборки окон.

Все это оборудование предполагается закупить у фирмы "Yilmaz", официальным представителем которой в России является компания "Окна + Сервис".

Планируется использовать услуги местных поставщиков сырья и материалов, что поможет значительно снизить себестоимость продукции.

В таблице 2.2 приведена программа производства и реализации продукции ЗАО "Сигма".

В таблице 2.3 приведен расчет стоимости производственных фондов (оборудования, зданий и нематериальных активов) и их амортизации.

Расчет размера амортизационных отчислений произведено линейным способом (равномерно по всему сроку полезного использования).

Таблица 2.2

Программа производства и реализации продукции по всему расчетному сроку проекта с разбивкой по годам (первый год - с разбивкой по кварталам)

| Наименование показателя | Ед. изм. | Всего по проекту | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | ||||

| Всего | По кварталам | ||||||||||

| 1 | 2 | 3 | 4 | ||||||||

| 1. Объем производства: | |||||||||||

| - в натуральном выражении | шт. | 27500 | 5500 | 1000 | 1200 | 1300 | 1800 | 5500 | 5500 | 5500 | 5500 |

| - в стоимостном выражении (в текущих ценах) (по 5 тыс. руб) | Тыс. руб. | 137500 | 27500 | 5000 | 6000 | 6500 | 9000 | 27500 | 27500 | 27500 | 27500 |

| 2. Объем реализации в натуральном выражении, всего | Шт. | 27500 | 5500 | 1000 | 1200 | 1300 | 1800 | 5500 | 5500 | 5500 | 5500 |

| Цена реализации единицы продукции | Тыс. руб. | 9 | 9 | 9 | 9 | 9 | 9 | 9 | 9 | 9 | 9 |

| Выручка от реализации продукции (стр.2 - стр.3) | Тыс. руб. | 247500 | 49500 | 9000 | 10800 | 11700 | 16200 | 49500 | 49500 | 49500 | 49500 |

Таблица 2.3

Расчет амортизационных отчислений по проекту с разбивкой по годам

| Наименование показателя | Ед. изм. | Всего по проекту | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | ||||

| Всего | По кварталам | ||||||||||

| 1 | 2 | 3 | 4 | ||||||||

| 1. Основные фонды и нематериальные активы по проекту, всего (по балансовой стоимости) | Тыс. руб. | 9789 | - | - | - | - | - | - | - | - | - |

| В том числе | |||||||||||

| - здания и сооружения | Тыс. руб. | 4500 | - | - | - | - | - | - | - | - | - |

| - оборудование | Тыс. руб. | 6000 | - | - | - | - | - | - | - | - | - |

| - нематериальные активы | Тыс. руб. | 1050 | - | - | - | - | - | - | - | - | - |

| 2. Начисленная амортизация по проекту, всего | Тыс. руб. | 7752,86 | 1292,14 | 323,04 | 323,04 | 323,04 | 323,04 | 1292,14 | 1292,14 | 1292,14 | 1292,14 |

| В том числе: | |||||||||||

| - здания и сооружения | Тыс. руб. | 1350,00 | 225,00 | 56,25 | 56,25 | 56,25 | 56,25 | 225,00 | 225,00 | 225,00 | 225,00 |

| - оборудование | Тыс. руб. | 5142,86 | 857,14 | 214,29 | 214,29 | 214,29 | 214,29 | 857,14 | 857,14 | 857,14 | 857,14 |

| - нематериальные активы | Тыс. руб. | 1260,00 | 210,00 | 52,50 | 52,50 | 52,50 | 52,50 | 210,00 | 210,00 | 210,00 | 210,00 |

| 3. Накопленный износ | Тыс. руб. | 6137,68 | 969,11 | 0,00 | 323,04 | 646,07 | 969,11 | 2261,25 | 3553,39 | 4845,54 | 6137,68 |

| 4. Остаточная стоимость основных фондов и нематериальных активов по проекту (стр.1 - стр.3) | Тыс. руб. | 1615,18 | 6783,75 | 7752,86 | 7429,82 | 7106,79 | 6783,75 | 5491,61 | 4199,46 | 2907,32 | 1615,18 |

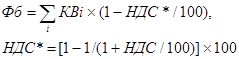

При расчете таблицы 2.3 использованы следующие формулы:

где Фб - основные фонды по проекту по балансовой стоимости (стр.1 табл.2.3);

КВi - капитальные вложения в соответствующий вид основных фондов (оборудование, здания и сооружения, нематериальные активы), тыс. руб.;

НДС* - процент налога на добавленную стоимость (НДС) в сумме капитальных вложений,%;

НДС - ставка начисления НДС при осуществлении капитальных вложений, принимается в размере 18%.

Размер годовой суммы начисленной амортизации (Аг) определяется отдельно по каждой группе основных фондов как отношение балансовой стоимости соответствующей группы фондов к сроку полезного использования. Для зданий данный срок составляет 20 лет, для оборудования - 7 лет, для нематериальных активов - 5 лет.

Таким образом, для покупки производственных фондов ЗАО "Сигма" потребуется 9789 тыс. руб.

2.4 Инвестиционный план

Инвестиционный план включает в себя обоснование необходимой суммы инвестиций для реализации проекта. Часто этот пункт бизнес-плана объединяется с производственным планом.

В этом разделе определяется общая стоимость инвестиционного проекта, стоимость необходимых строительных работ (строительно-монтажных работ - СМР), которые будут осуществляться с привлечением подрядных фирм, и технологическая структура капитальных вложений. Эти расчеты приведены в форме таблицы 2.4

При этом сумма капитальных вложений на выполнение СМР принимается в размере 95% от капиталовложений в здания и сооружения, прочие затраты - в размере 5% от капиталовложений в здания и сооружения.

Капитальные вложения в объекты сбыта, оборотные средства и иные инвестиции принимаются равными нулю за каждый год всего срока расчета инвестиционного проекта. Цена реализации имущества (строка 6 таблицы 2.4) в последний год инвестиционного проекта (на последнем шаге проекта) принимается равной 10% от первоначальной стоимости основных фондов (Фб).

Капитальные вложения в основные производственные фонды принимаются как единовременные затраты, так как без их покупки в начале реализации проекта его реализация невозможна.

Таким образом, из таблицы 2.4 видно, что все капитальные вложения являются единовременными. Их сумма составляет 10500 тыс. руб.

При этом в конце реализации проекта ЗАО "Сигма" продать ненужное ей оборудование по цене 978,9 тыс. руб.

Таблица 2.4

Инвестиции (капитальные вложения) по проекту (в тыс. руб)

| Наименование показателя | Всего по проекту | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | ||||

| Всего | По кварталам | |||||||||

| 1 | 2 | 3 | 4 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. Капитальные вложения по утвержденному проекту, подлежащие выполнению, в том числе: | 10500 | 10500 | - | - | - | - | - | - | - | - |

| - строительно-монтажные работы | 4275 | 4275 | - | - | - | - | - | - | - | - |

| - оборудование | 6000 | 6000 | - | - | - | - | - | - | - | - |

| - прочие затраты | 225 | 225 | - | - | - | - | - | - | - | - |

| 2. Капитальные вложения в объекты сбыта | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Приобретение оборотных средств | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4. Другие инвестиции в период освоения и эксплуатации производственных мощностей | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5. Итого - объем инвестиций (сумма показателей пунктов 1 - 4) | 10500 | 10500 | - | - | - | - | - | - | - | - |

| 6. Поступления от продажи основных средств | 978,9 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 978,9 |

2.5 Финансовый план

Финансовый план, как правило, содержит три части - план доходов и расходов - план доходов и расходов (прогнозируется объем продаж и дается оценка всех статей расходов), план денежных поступлений и выплат (на основе плана доходов и расходов прогнозируется денежная наличность по месяцам) и балансовый план (отражается состояние активов и пассивов предприятия на конец каждого года реализации проекта). Обычно финансовый план составляется на три года вперед, причем данные на первый год даются с помесячной разбивкой. В финансовом плане планируются затраты на реализацию проекта и определяется его эффективность. Приводится объем финансирования проекта по источникам. Определяются финансовые результаты реализации проекта (распределение выручки от продаж и чистая прибыль поквартально). Необходимым условием является положительное значение денежного потока для каждого интервала времени. Оценивается эффективность проекта по показателям срока окупаемости, точки

В данном разделе бизнес-плана ЗАО "Сигма" определяем финансовые результаты реализации продукции по разрабатываемому инвестиционному проекту, для чего составляется план по форме таблицы 2.5, в графе 1 которой даны расчетные схемы по некоторым показателям. При расчете значения суммы НДС по строке 2 таблицы НДС* определяется по формуле, приведенной в разделе производственного плана.

Финансовый результат (строка 4 таблицы 2.5) определяется исходя из заданного уровня рентабельности продукции, которая составляет 25% от объема реализации без НДС.

Налог на прибыль - строка 9 таблицы 2.5 определяется по формуле:

Нп = Пн ´ Сн / 100,где Пн - прибыль налогооблагаемая - строка 8 таблицы 2.5, тыс. руб.;

Сн - ставка налога на прибыль, принимается в соответствии с Налоговым кодексом РФ в размере 24% от величины налогооблагаемой прибыли.

В финансовом плане составляется также план денежных поступлений и выплат по форме таблицы 2.6 Все расчетные схемы приведены в графе 1 таблицы 2.6

В данном бизнес-плане оценивается эффективность проекта в целом, которая не включает потоки от финансовой деятельности по проекту, поэтому строки 6-8 данной таблицы оставляем незаполненными.

Положительность всех значений по строке 9 таблицы 2.6 являются одним из критериев эффективности и реализуемости проекта. В том случае, когда проект эффективен по всем оценочным показателям, можно вступать в переговоры с банками и иными кредиторами и определять условия финансирования (конкретные даты и суммы платежей). И только тогда уже можно оценивать потоки от финансовой деятельности.

В данном случае все значения строки 9 таблицы 2.6 кроме одного являются положительными, что свидетельствует об эффективности реализуемого проекта, следовательно, организация ЗАО "Сигма" может начинать поиск кредиторов и инвесторов. После этого появится возможность рассчитать показатели финансовой деятельности.

В этом же разделе следует выполнить расчеты основных показателей эффективности проекта по форме таблицы 2.7 Часть расчетных схем также приведена в графе 1 данной таблицы. Чистый доход нарастающим итогом (строки 2 и 7) определяется для каждого года путем суммирования всех предыдущих значений и суммы чистого дохода (или ЧДД) на расчетном шаге.

Коэффициент дисконтирования разновременных затрат (строки 3 и 5 таблицы 2.7) рассчитываются по следующей формуле:

Кд = 1/[ (1+Е) t],

где Кд - коэффициент дисконтирования; Е - норма дисконта, задается инвесторами или участниками проекта, в долях единицы в год (1/год); t - рассматриваемый год.

Таблица 2.5

Финансовые результаты производства и сбыта продукции по проекту (операционная деятельность)

| Наименование показателя | Ед. изм. | Всего по проекту | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | ||||

| Всего | По кварталам | ||||||||||

| 1 | 2 | 3 | 4 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1. Общая выручка от реализации продукции (стр.4 таблицы 2.2) | Тыс. руб. | 247500 | 49500 | 9000 | 10800 | 11700 | 16200 | 49500 | 49500 | 49500 | 49500 |

| 2. НДС, акцизы и аналогичные обязательные платежи от реализации выпускаемой продукции (стр.1 ´ НДС*) | Тыс. руб. | 37743,75 | 7548,75 | 1372,5 | 1647 | 1784,25 | 2470,5 | 7548,75 | 7548,75 | 7548,75 | 7548,75 |

| 3. Выручка от реализации продукции без НДС, акцизов и аналогичных обязательных платежей | Тыс. руб. | 209756,25 | 41951,25 | 7627,5 | 9153 | 9915,75 | 13729,5 | 41951,25 | 41951,25 | 41951,25 | 41951,25 |

| 4. Финансовый результат (прибыль) (стр.3 - стр.2 табл.2.2) | Тыс. руб. | 72256,25 | 14451,25 | 2627,5 | 3153 | 3415,75 | 4729,5 | 14451,25 | 14451,25 | 14451,25 | 14451,25 |

| 5. Выплата процентов по долговым обязательствам, в том числе: | Тыс. руб. | ||||||||||

| - за кредит | Тыс. руб. | ||||||||||

| - по выпущенным ценным бумагам | Тыс. руб. | ||||||||||

| 6. Сумма процентов по долговым обязательствам, учитываемым при расчете налога на прибыль, в том числе: | Тыс. руб. | ||||||||||

| - за кредит | Тыс. руб. | ||||||||||

| - по выпущенным ценным бумагам | Тыс. руб. | ||||||||||

| 7. Налогооблагаемая прибыль (стр.4 - стр.6) | Тыс. руб. | 72256,25 | 14451,25 | 2627,5 | 3153 | 3415,75 | 4729,5 | 14451,25 | 14451,25 | 14451,25 | 14451,25 |

| 8. Налог на прибыль | Тыс. руб. | 17341,5 | 3468,3 | 630,6 | 756,72 | 819,78 | 1135,08 | 3468,3 | 3468,3 | 3468,3 | 3468,3 |

| 9. Чистая прибыль (стр.7 - стр.8) | Тыс. руб. | 54914,75 | 10982,95 | 1996,9 | 2396,28 | 2595,97 | 3594,42 | 10982,95 | 10982,95 | 10982,95 | 10982,95 |

Таблица 2.6

План денежных поступлений и выплат (денежных потоков) по проекту

| Наименование показателя | Ед. изм. | Всего по проекту | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | ||||

| Всего | По кварталам | ||||||||||

| 1 | 2 | 3 | 4 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Денежные потоки от операционной деятельности | |||||||||||

| 1. Сальдо потока от операционной деятельности по производству и сбыту продукции (стр.9 табл.2.6 + стр.2 табл.2.3) | Тыс. руб. | 62667,61 | 12275,09 | 2319,94 | 2719,32 | 2919,01 | 3917,46 | 12275,09 | 12275,09 | 12275,09 | 12275,09 |

| Денежные потоки от инвестиционной деятельности | |||||||||||

| 2. Поступление средств (приток), всего (стр.6 табл.2.4) | Тыс. руб. | 978,9 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 978,9 | |

| 3. Выплаты (отток), всего (стр.5 табл.2.4) | 10500 | 10500 | 10500 | - | - | - | - | - | - | - | |

| 4. Сальдо потока от инвестиционной деятельности (стр.2 - стр.3) | Тыс. руб. | - 9521,1 | -10500 | -10500 | 978,9 | ||||||

| 5. Сальдо потока от операционной и инвестиционной деятельности (стр.1 + стр.4) | Тыс. руб. | 53146,51 | 1775,09 | -8180,06 | 2719,32 | 2919,01 | 3917,46 | 12275,09 | 12275,09 | 12275,09 | 13253,89 |

| Финансовая деятельность | |||||||||||

| 6. Поступление средств, всего | Тыс. руб. | ||||||||||

| 7. Выплата средств, всего | Тыс. руб. | ||||||||||

| В том числе: | |||||||||||

| - уплата процентом по кредитам | Тыс. руб. | ||||||||||

| - уплата процентов по выпущенным ценным бумагам | Тыс. руб. | ||||||||||

| - выплата дивидендов акционерам | Тыс. руб. | ||||||||||

| - погашение основного долга, всего | Тыс. руб. | ||||||||||

| 8. Сальдо потока по финансовой деятельности (разность показателей пунктов 8 и 9) | Тыс. руб. | ||||||||||

| 9. Сальдо денежного потока от всех видов деятельности (стр.5 + стр.8) | Тыс. руб. | 53146,51 | 1775,09 | -8180,06 | 2719,32 | 2919,01 | 3917,46 | 12275,09 | 12275,09 | 12275,09 | 13253,89 |

Таблица 2.7

Расчет показателей экономической эффективности проекта

| Наименование показателя | Ед. изм. | Всего по проекту | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | ||||

| Всего | По кварталам | ||||||||||

| 1 | 2 | 3 | 4 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1. Чистый доход (стр.5 табл.2.6) | Тыс. руб. | 53146,51 | 1775,09 | -8180,06 | 2719,32 | 2919,01 | 3917,46 | 12275,09 | 12275,09 | 12275,09 | 13253,89 |

| 2. то же нарастающим итогом | Тыс. руб. | 51854,25 | 1775,09 | 14050,18 | 26325,27 | 38600,36 | 51854,25 | ||||

| 3. Коэффициент дисконтирования | % | 1,00 | 0,84 | 0,70 | 0,58 | 0,49 | |||||

| 4. Чистый дисконтированный доход (стр.1´ стр.3) | Тыс. руб. | 34241,57 | 1775,09 | 10259,16 | 8574,31 | 7166,16 | 6466,85 | ||||

| 5. Коэффициент дисконтирования для расчета внутренней нормы доходности | % | 1,00 | 0,17 | 0,03 | 0,01 | 0,00 | |||||

| 6. Дисконтированный чисты доход для определения внутренней нормы доходности (стр.1 ´ стр.5) | Тыс. руб. | 1775,09 | 2116,39 | 364,90 | 62,91 | 11,71 | |||||

| 7. то же нарастающим итогом | Тыс. руб. | 1775,09 | 3891,48 | 4256,38 | 4319,29 | 4331,01 | |||||

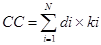

Значение нормы дисконта (Е) принимаем равной средневзвешенной стоимости капитала (СС,% годовых), которая определяется следующим образом:

/100%,

/100%,

где di - удельный вес i-го источника финансирования,%;

ki - стоимость i-го источника финансирования,% годовых, которая определена в соответствии с текущей ситуацией на финансовом рынке.

N - количество источников финансирования.

Средневзвешенную стоимость капитала (СС) рассчитаем на основе таблицы 2.8

Таблица 2.8 - Расчет средневзвешенной стоимости капитала фирмы

| Наименование источника | Удельный вес источника,% | Стоимость источника,% годовых |

| 1 | 2 | 3 |

| Собственные средства | ||

| 1. Акционерный капитал | 60 | 21 |

| 2. Нераспределенная прибыль | 10 | 21 |

| Заемные и привлеченные средства | ||

| 3. Кредиты банков | 15 | 18 |

| 4. Собственные векселя | 15 | 15 |

Из таблицы получаем, что средневзвешенная стоимость капитала составляет 19,65%. Такой и принимаем норму дисконта.

Коэффициент дисконтирования для расчета внутренней нормы доходности (ВНД) (строка 5 для таблицы 2.7) определяется методом подбора. Он значительно выше рассчитанной нормы доходности. Необходимо подобрать такое значение нормы дисконта, при котором значение строки 7 таблицы 2.7 в последней графе будет равно нулю. Норма дисконта, дающая такой результат, и будет внутренней нормой доходности данного инвестиционного проекта. В нашем случае данное значение равно 480%.

По результатам расчетов можно сделать вывод, что предлагаемый к реализации инвестиционный проект является экономически эффективным и достаточно прибыльным. Таким образом, его реализация целесообразна.

Дата: 2019-07-30, просмотров: 298.