Введение

В новых рыночных условиях хозяйственные предприятия несут полную ответственность за результаты своей работы. Это требует от них адекватного изменения в подготовке кадров. Основная цель производства состоит в обеспечении потребителя необходимой ему продукцией в заданные сроки, заданного качества с минимальными затратами для производителя. Это задача руководящих работников и специалистов предприятия, определяющих стратегию и тактику организации производства.

При разработке и реализации производственной политики, имеющей целью приспособление предприятия к требованиям рынка, руководителям предприятия необходимо держать в поле зрения широкий круг вопросов, касающихся не только сферы производства. Им следует четко представлять, что производство это только часть постоянно возобновляющегося процесса. Развивать его, увеличивать мощности, осуществлять финансирование можно только на основе, как можно более точного определения ожидаемых требований рынка.

Постановка организационных задач зависит, прежде всего, от перспективных требований к производственной системе. Однако она может быть определена и самой системой, например, наличием в ней внутрисменных потерь, брака, неритмичного выпуска продукции.

Объектом исследования является ОАО "ЭМСС" специализирующийся на производстве продукции машиностроения и литья. Предметом анализа являются управленческие процессы на предприятии и конечные результаты производственно-хозяйственной деятельности анализируемого предприятия.

В данной работе производится анализ экономической деятельности предприятия. ОАО "ЭМСС" работает как на внутреннем рынке Украины, так и на рынках ближнего зарубежья.

Определению методов, условий создания и рационального функционирования самой структуры производственной системы на примере ОАО "ЭМСС" и посвящена данная дипломная работа. Она имеет целью изучение проблем в организации производства и поиск путей совершенствования управления предприятием.

Исходя из поставленных целей, в работе сформулированы и решены следующие задачи:

- выявлены наиболее существенные методологические аспекты организации системы управления;

- выполнен подбор методов оценки эффективности организации управления;

- рассмотрены программно-целевые методы управления, использование которых целесообразно на базовом предприятии;

- рассмотрены роль и место стратегического управления на современном предприятии и установлена необходимость перевода базового предприятия на его принципы и методы;

- выполнен анализ финансово-экономического положения базового предприятия;

- проведен анализ организации управления на предприятии и выявлены сильные и слабые стороны его деятельности;

- на основе выполненного анализа предложены и обоснованы рекомендации по совершенствованию структуры управления предприятия и перевод его на принципы и методы стратегического планирования;

- обоснован выбор направления дальнейшего развития предприятия на основе сопоставления инвестиционных проектов.

Методологические аспекты формирования системы организации управления на предприятии в рыночных условиях

Анализ эффективности системы организации управления предприятием

Таблица 2.2 Динамика использования производственных мощностей предприятия

| Показатели | 2005 год | 2006 | Изменения |

| Производственная мощность (тыс. тонн) | 40 | 40 | 0 |

| Производство (тыс. тонн.) | 21 | 29 | +8 |

| Процент использования мощностей (%) | 52,25 | 72,5 | +20,25 |

Чрезмерное использование производственных мощностей ведет к быстрому износу оборудования, поэтому необходимо либо увеличить производственную мощность, либо снизить объем добычи и реализации, однако это может привести к снижению прибыли и рентабельности капитала.

Изменение объема производства повлекло за собой изменение объема балансовой прибыли (табл. 2.3.).

Таблица 2.3 Анализ состава и динамики балансовой прибыли за 2005–2006 г.

| Состав балансовой прибыли | 2005 год | 2006 год | Отклонение (+; -) | ||

| Сумма, тыс. грн. | Структура, % | Сумма, тыс. грн. | Структура, % | ||

| Балансовая прибыль | 8194,7 | 100 | 22665,6 | 100 | +14470,9 |

| Прибыль от реализации | 8273,2 | 100,95 | 22095,6 | 97,48 | +13822,4 |

| Прибыль от прочей реализации | 105,8 | 1,29 | 121,4 | 0,54 | +15,6 |

| Внереализационные финансовые результаты | -184,3 | -2,24 | 448,6 | 1,98 | +632,9 |

Как показывает таблица 2.3, балансовая прибыль в 2006 году была увеличена на 14470,9 тыс. грн., что составило 277% по отношению к 2005 году.

Увеличение балансовой прибыли произошло вследствие увеличения прибыли от реализации на 13822,4 тыс. грн., прибыли от прочей реализации на 15,6 тыс. грн. и увеличения вне реализационных финансовых результатов на 632,9 тыс. грн.

Как видно из таблицы 2.3, основную часть прибыли предприятие получает от основной деятельности, что составило в 2005 году 100,95%, а в 2006 году 97,48%.

Прибыль от реализации в 2006 году увеличилась на 13822,4 тыс. грн. по сравнению с 2005 годом. Это изменение произошло вследствие увеличения выручки от реализации и себестоимости реализуемой продукции.

Таблица 2.4 Факторный анализ прибыли от реализации за 2005–2006 год

| Показатель | 2005 год | 2006 год | Отклонение (+; -) |

| Выручка от реализации продукции за вычетом НДС, акцизного налога и др. отчислений от выручки, тыс. грн. | 23942,4 | 44316,2 | +20373,8 |

| Полная себестоимость реализованной продукции, тыс. грн. | 15669,2 | 22220,6 | +6551,4 |

| Прибыль от реализации продукции, тыс. грн. | 8273,2 | 22095,6 | +13822,4 |

На изменение прибыли от реализации повлияли следующие факторы: изменение выручки от реализации повлекло за собой увеличение прибыли на 20373,8 тыс. грн., в результате чего прибыль в 2006 году увеличилась на 13822,4 тыс. грн.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемости издержек) исчисляется путем отношения валовой и чистой прибыли к сумме затрат по реализованной или произведенной продукции.

, где

, где

R – рентабельность;

Прп – валовая прибыль;

И – сумма затрат по реализованной или произведенной продукции.

Она показывает, сколько предприятие имеет прибыли с каждой гривни, затраченной на производство и реализацию продукции.

Рентабельность производственной деятельности в 2005 году составила:

(52%)

(52%)

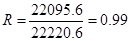

Рентабельность производственной деятельности в 2006 году составила:

(99%)

(99%)

В 2006 году произошло увеличение рентабельности по сравнению с 2005 годом на 47%, что свидетельствует о повышении эффективности производственной деятельности предприятия.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с гривни продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

; где

; где

Rn – рентабельность продаж;

ВР – выручка;

Прп – валовая прибыль.

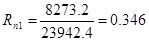

Рентабельность продаж в 2005 году составила:

(34,6%)

(34,6%)

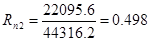

Рентабельность продаж в 2006 году составила:

(49,8%)

(49,8%)

Таким образом, рентабельность продаж увеличилась на 15,2%, что свидетельствует о повышении эффективности предпринимательской деятельности предприятия.

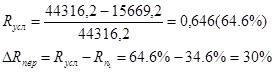

На изменение рентабельности продаж повлияли такие факторы как изменение выручки от реализации и себестоимости реализованной продукции.

За счет увеличения выручки от реализации рентабельность продаж изменилась на:

За счет изменения себестоимости реализованной продукции рентабельность изменилась:

Таким образом, можно сделать вывод, что рентабельность продаж увеличилась за счет увеличения выручки на 30%, а за счет увеличения себестоимости реализованной продукции уменьшилась на 14,8%, что в результате привело к общему увеличению рентабельности продаж на 15,2%.

Рентабельность капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

, где

, где

RК – рентабельность капитала;

БП – балансовая прибыль;

– среднегодовая стоимость всего инвестированного капитала.

– среднегодовая стоимость всего инвестированного капитала.

Рентабельность капитала в 2005 году составила:

Рентабельность капитала в 2006 году составила:

Рентабельность капитала в 2006 году увеличилась на 35,3% по сравнению с 2005 годом, что свидетельствует о более эффективном использовании капитала.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересованно получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли (табл. 2.5).

Таблица 2.5 Данные об использовании прибыли за 2005–2006 годы

| Показатели | 2005 год | 2006 год |

| 1. Прибыль от реализации, тыс. грн. | 8273,2 | 22095,6 |

| 2. Прибыль от прочих видов деятельности, тыс. грн. | -78,5 | 570 |

| 3. Балансовая прибыль, тыс. грн. | 8194,7 | 22665,6 |

| 4. Налогооблагаемая прибыль, тыс. грн. | 8194,7 | 22665,6 |

| 5. Налог на прибыль, тыс. грн. | 2208,1 | 4888,1 |

| 6. Прибыль в распоряжении предприятия, тыс. грн. | 5986,6 | 17776,8 |

| 7. Чистая прибыль, тыс. грн. | 5986,6 | 17776,8 |

| 8. Распределения чистой прибыли, тыс. грн.: - в резервный фонд - в фонд накопления - в фонд потребления | - 3496 2490,4 | - 12870,4 4906,3 |

| 9. Доля чистой прибыли в%: – резервного фонда – фонда накопления – фонда потребления | - 58,4 41,6 | - 72,4 27,6 |

Сумма отчислений прибыли в фонды предприятия равна произведению двух факторов:

, где

, где

Фi – сумма отчислений прибыли в фонды предприятия;

ЧП – чистая прибыль;

Кi - коэффициент отчислений.

Значит, для расчета их влияния можно использовать один из приемов детерминированного факторного анализа (таблица 2.6).

Таблица 2.6 Расчет влияния факторов на размер отчислений в фонды предприятия

| Вид фонда | Сумма распределяемой прибыли, тыс. грн. | Доля отчислений, % | Сумма отчислений, тыс. грн. | Отклонение от плана | |||||

| 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | Всего | В т.ч. за счет | ||

| ЧП | Котч | ||||||||

| Накопление | 5986,6 | 17776,8 | 58,4 | 72,4 | 3496 | 12870,4 | 9374,4 | 6889,7 | 2488,7 |

| Потребление | 5986,6 | 17776,8 | 41,6 | 27,6 | 2490,4 | 4906,3 | 2415,9 | 4904,7 | -2488, 8 |

Расчет влияния факторов на изменение отчислений производится по формуле:

Фонд накопления:

Ф2005 = 5986,6 * 0,584 = 3496 тыс. грн.,

Фусл = 17776,8 * 0,584 = 10381 тыс. грн.,

Ф2006 = 17776,8 * 0,724 = 12870,4 тыс. грн.

Изменение отчислений за счет изменения прибыли:

Фприб = 10381,7 – 3496 = 6889,7 тыс. грн.

Фприб = 10381,7 – 3496 = 6889,7 тыс. грн.

Изменение отчислений за счет изменения коэффициента отчислений:

Фк = 12870,4 – 10381,7 = 2488,4 тыс. грн.

Фонд потребления:

Ф2005 = 5986,6 * 0,416 = 2490,4 тыс. грн.,

Фусл = 17776,8 * 0,416 = 2490,4 тыс. грн.,

Ф2006 = 17776,8 * 0,276 = 4906,3 тыс. грн.

Изменение отчислений за счет изменения прибыли:

Фприб = 7395,1 – 2490,4 = 4904,7 тыс. грн.

Фприб = 7395,1 – 2490,4 = 4904,7 тыс. грн.

Изменение отчислений за счет изменение коэффициента отчислений:

Фк = 4906,3 – 7395,1 = -2488,8 тыс. грн.

Как показал анализ, финансовое положения предприятия устойчивое, предприятие наращивает свои обороты, однако за этим могут серьезные проблемы, которые необходимо выявить и устранить в процессе дальнейшего анализа.

Основным видом деятельности ОАО «ЭМСС» является выпуск продукции машиностроительного назначения. ОАО «ЭМСС» специализируется на выпуске валков, венцов зубчатых муфт шестерней цилиндров станков специализируется на выпуске крепежных деталей. На собственные нужды предприятие выпускает поддоны и надставки. На ремонтные заказы предприятие выпускает плунжера и цилиндры.

Предприятие включает в себя ряд цехов и участков:

1) РМЦ – ремонтно-механический – цех осуществляет работу по ремонту технологического оборудования и подъемно – транспортных средств;

2) железнодорожный цех – осуществляет погрузочно-разгрузочные работы железнодорожного транспорта, а также производит транспортировку материалов по цехам завода;

3) ТСЦ – теплосиловой цех – осуществляет координацию тепла;

4) ремонтно-механический участок, где производится ремонт механических узлов оборудования предприятия;

5) ТОЦ – термообрубочный цех – производится обрезка литников;

6) СЛЦ – сталелитейный цех – занимается литьем стали в заготовки;

7) АТЦ – автотранспортный цех – занимается транспортными перевозками материалов, также погрузочно-разгрузочными работами;

8) КПЦ – кузнечнопрессовый цех – производит заготовки и детали методом кузнечнопрессовой обработки;

9) Модельный цех – занимается изготовлением модельной оснастки для металлургического производства.

Таблица 2.9 Анализ коэффициентов ликвидности АОЗТ «Веско» за 2005–2006 год

Показатели

2005 год

2006 год

Конец года

Конец года

[1; 2]

[1; 2]

3.53

3.53

4.48

[0.7; 0.8]

[0.7; 0.8]

0.71

1.36

1.36

3.51

[0.2; 0.25]

[0.2; 0.25]

0.22

0.28

Таким образом, мы можем сделать следующие выводы: система управления финансами неэффективна. Это выражается в завышенном уровне коэффициентов ликвидности, т.е. это объясняется тем, что предприятие хранит слишком большой запас ликвидных средств на своих счетах, не вкладывая их в какие-либо активы.

Таблица 3.7 Сравнительная характеристика инвестиционных проектов ОАО «ЭМСС»

| Проект № Показатели | Проект 1 | Проект 2 | Разница показателей |

| Период окупаемости инвестиций (лет) | 3,36 | 2,33 | 1,03 |

| Чистая настоящая стоимость (лет) | 6,14 | 4,19 | 1,95 |

| Внутренняя ставка дохода (%) | 26,6 | 36,5 | 9,9 |

| Индекс прибыльности | 1,198 | 1,514 | 0,316 |

На эффективность инвестиционного проекта 2, по производству труб, также положительное влияние окажет введение законопроекта о специальных экономических зонах (специальные режим инвестиционной деятельности) для Донецкого региона, куда вошли 16 городов области.

В законопроекте предусмотрено, что государство гарантирует стабильность установленного специального режима инвестиционной деятельности.

Специальный режим инвестиционной деятельности предусматривает следующие основные льготы:

- освобождает на срок реализации инвестиционного проекта, но не более, чем на 5 лет, от таможенных сборов сбора сырья, материалов, оборудования (кроме подакцизных товаров) и от налога НДС – оборудования;

- освобождает на 3 года от налогообложения прибыли вновь созданного предприятия, если инвестиции в это предприятие составляют не менее 1 миллиона долларов США, в последующие 3 года применяется ставка налогообложения прибыли на уровне 50% от действующей;

- освобождает от взносов в Государственный инновационный фонд и уплаты 50% действующего сбора в Фонд ликвидации последствий Чернобыльской катастрофы на период до 2009 года субъектов предпринимательской деятельности в случае создания ими новых предприятий, а также льготная ставка налогообложения прибыли инвестора устанавливается на уровне 20%.

Перечисленные льготы окажут существенное влияние на экономику области, также Украину в целом.

Заключение

Данная дипломная работа посвящена совершенствованию организации и управления предприятием на примере Краматорского ОАО «ЭМСС».

Первая часть работы освещает теоретические, методологические аспекты формирования системы организации управления предприятием в рыночных условиях.

Проведенная работа позволила выявить ряд научных подходов к организации управления предприятием: системный, комплексный, интеграционный, маркетинговый, функциональный, динамический, воспроизводственный, процессный, нормативный, количественный, административный, поведенческий и ситуационный.

В работе показана многоуровневость структуры органов управления, раскрыты принципы, обеспечивающие надлежащую организацию деятельности предприятия, рассматриваются затраты на управление, а также необходимость гибкости созданной системы, реагирующей на изменение внутренней и внешней среды. В работе отмечается необходимость приспособления структуры управления к личным особенностям руководящего работника.

Также в разделе освещаются программно-целевые структуры управления на предприятиях и сферы их применения. Показаны функции, выполняемые фирмой в рамках управления. Раскрывается сущность стратегического управления на современном этапе развития предприятия.

Во втором разделе дипломной работы дается характеристика ОАО «ЭМСС» как объекта исследования, анализ его финансово-экономического положения. Показан акцент предприятия на экспорт своей продукции в связи с низким спросом и неплатежеспособностью на данный товар на внутреннем рынке Украины. Осуществлен анализ выполнения плана по реализации и анализ загруженности производственных мощностей ОАО «ЭМСС», произведен факторный анализ прибыли от реализации продукции, выполнен расчет показателей рентабельности. Показано влияние факторов на размер отчислений в фонды предприятия.

В работе раскрывается положение ОАО «ЭМСС» на рынке, как внутреннем так и внешнем. Показана система организации управления на данном предприятии.

Проведенный анализ выполнения плана по экономическим показателям, а так же анализ коэффициентов ликвидности.

Выявлены сильные и слабые стороны в деятельности АОЗТ «Веско».

В третьем разделе дипломной работы предлагается внедрение системы стратегического планирования и стратегического управления, что дает определенное преимущество в планировании дальнейшей деятельности предприятия.

Так же в этом разделе дипломной работы были рассмотрены 2 варианта дальнейшего развития предприятия.

Первый вариант, предложенный руководством ОАО «ЭМСС», предполагает направление свободных денежных средств предприятия на повышение объемов производства стальных паковок до 34 тыс. тонн в год и их реализации.

Второй проект, предложенный мной, предполагает организацию нового производства, а именно производства металлических труб на базе АОЗТ «Веско».

Был проведен сравнительный анализ двух инвестиционных проектов по таким статьям:

1) сроки окупаемости инвестиций;

2) расчет срока окупаемости инвестиции с учетом влияния внешних факторов;

3) расчет чистой настоящей стоимости проектов;

4) определение внутренней ставки доходности по инвестиционным проектам;

5) расчет индекса прибыльности для данных проектов.

Проведенный анализ позволил сделать выводы о целесообразности внедрения проекта 2 по производству металлических труб, а также показал его экономическую эффективность и социальное значение.

Введение

В новых рыночных условиях хозяйственные предприятия несут полную ответственность за результаты своей работы. Это требует от них адекватного изменения в подготовке кадров. Основная цель производства состоит в обеспечении потребителя необходимой ему продукцией в заданные сроки, заданного качества с минимальными затратами для производителя. Это задача руководящих работников и специалистов предприятия, определяющих стратегию и тактику организации производства.

При разработке и реализации производственной политики, имеющей целью приспособление предприятия к требованиям рынка, руководителям предприятия необходимо держать в поле зрения широкий круг вопросов, касающихся не только сферы производства. Им следует четко представлять, что производство это только часть постоянно возобновляющегося процесса. Развивать его, увеличивать мощности, осуществлять финансирование можно только на основе, как можно более точного определения ожидаемых требований рынка.

Постановка организационных задач зависит, прежде всего, от перспективных требований к производственной системе. Однако она может быть определена и самой системой, например, наличием в ней внутрисменных потерь, брака, неритмичного выпуска продукции.

Объектом исследования является ОАО "ЭМСС" специализирующийся на производстве продукции машиностроения и литья. Предметом анализа являются управленческие процессы на предприятии и конечные результаты производственно-хозяйственной деятельности анализируемого предприятия.

В данной работе производится анализ экономической деятельности предприятия. ОАО "ЭМСС" работает как на внутреннем рынке Украины, так и на рынках ближнего зарубежья.

Определению методов, условий создания и рационального функционирования самой структуры производственной системы на примере ОАО "ЭМСС" и посвящена данная дипломная работа. Она имеет целью изучение проблем в организации производства и поиск путей совершенствования управления предприятием.

Исходя из поставленных целей, в работе сформулированы и решены следующие задачи:

- выявлены наиболее существенные методологические аспекты организации системы управления;

- выполнен подбор методов оценки эффективности организации управления;

- рассмотрены программно-целевые методы управления, использование которых целесообразно на базовом предприятии;

- рассмотрены роль и место стратегического управления на современном предприятии и установлена необходимость перевода базового предприятия на его принципы и методы;

- выполнен анализ финансово-экономического положения базового предприятия;

- проведен анализ организации управления на предприятии и выявлены сильные и слабые стороны его деятельности;

- на основе выполненного анализа предложены и обоснованы рекомендации по совершенствованию структуры управления предприятия и перевод его на принципы и методы стратегического планирования;

- обоснован выбор направления дальнейшего развития предприятия на основе сопоставления инвестиционных проектов.

Методологические аспекты формирования системы организации управления на предприятии в рыночных условиях

Дата: 2019-07-30, просмотров: 285.