Першим етапом у дослідженні конкурентів повинна явитися оцінка ступеня конкуренції на обраному ринку (досконала, недосконала конкуренція або монополія).

Далі варто переходити до самих конкурентів. Варто визначити: яку частину ринку контролює конкурент, наскільки швидко відбувається його розвиток, якість товару конкурента, його ціни, форми реклами і збуту, технічна підтримка.

При правильно проведеному дослідженні можливо визначити хиби і переваги конкурента, дізнатися про його слабкі і сильні сторони, що згодом безсумнівно позначиться на прибутку і розвитку фірми. Вивчення фірмової структури ринку являє собою дослідження постачальників і посередників, без допомоги яких фірма практично не може існувати в сучасних умовах. Хто ж такі постачальники? Постачальник - це окрема особа або організація, що поставляє підприємству необхідну сировина, устаткування, інформацію [15, c. 34-36].

Також дослідження фірмової структури ринку містить у собі вивчення транспортних компаній, страхових організацій і ін. Це допомагає фірмі відразу відчути себе упевненою на хиткому грунті ще незасвоєного ринку.

Під дослідженням товарного ринку розуміється дослідження ринку окремого товару або групи товарів, наприклад олія (окремий товар) і продукти споживання (група товарів). Дослідження ринку ставить своє цілями вивчення співвідношення попиту і пропозиції на товар, визначення ємності ринку, визначення частки конкурентів на ринку, сегментацію ринку, визначення кон'юнктури ринку.

Основна ціль вивчення кон'юнктури ринку - установити зв'язок між діяльністю підприємства і ринком, як забезпечити рівновагу попиту і пропозиції. Кон'юнктурне дослідження містить у собі оцінку ринку в поточний період, прогноз зміни показників ринку, пропозиції і рекомендації по діяльності підприємства в процесі зміни обстановки на ринку.

Під ємністю ринку розуміється обсяг продукції, що може «умістити» ринок без істотних змін у своїй структурі. Маркетингова служба досліджує показники потенціалу ринку, опрацьовує й аналізує дані і на їхній основі прогнозує збільшення або зменшення потенціалу ринку, що веде до збільшення або зменшення обсягу, продукції що випускається підприємством.

Сегментація ринку - це поділ ринку на окремі галузі для збуту товарів. Сегментація відбувається по ряді ознак [23, c. 84-86]:

ÞГеографічний (враховується розмір регіону, щільність і кількість населення).

ÞДемографічний (враховуються статевовікові критерії населення).

ÞСоціально-економічний (враховується освіта, професії, прибутки населення).

ÞПсихологічний (враховуються особливості окремого індивіда).

Таким чином, вивчаючи різноманітні аспекти, із якими припадає зштовхуватися підприємству, маркетинг допомагає заощадити засоби на спробні випуски товарів у заздалегідь неефективних зонах. Хоча підприємство затрачає визначені суми на дослідження, вони потім себе цілком окупають. У цьому виявляється роль досліджень маркетингу для підвищення ефективності.

Цінова політика підприємства-виробника Opel дозволила істотно знизити ціни реалізації продукції. Зокрема, з нового року Opel Astra подешевшав на 1,5 тис. німецьких марок (роздрібна ціна в базовому виконанні тепер становить 20 тис. DM), Vectra — на 2 тис. DM (29,7 тис. DM), Omega — на 3 тис. DM (34,7 тис. DM). Всі вони забезпечені 2-річною гарантією без обмеження пробігу і окремою гарантією на наскрізне проржавіння кузова, термін якої, приміром — для Astrа, сягає 12 років. Продажі порівняно з кінцем минулого—початком цього року наразі пожвавились.

Ціни на японські автомобілі знижуються. Це пов’язано з маркетинговою політикою японських фірм у світі, яка адекватно реагує на нові поставки авто з Європи. Втім, за покупця зазвичай борються одночасно як ціною, так і комплектацією. Ще 7-8 місяців тому Mazda 626 коштувала $22,3 тис., а тепер — за $20,1 тис. При цьому модель доукомплектована ще двома подушками безпеки та АВS. За результатами січня-лютого автосалон вийшов на ті ж результати продажів, що й торік, — завдяки тому, що ми розширили свою пропозицію з двох марок (минулого року) до чотирьох.

Подешевшання автомобілів російського виробництва абсолютно не впливає на продаж Mitsubishi, адже у марки зовсім інший контингент клієнтів. Звичайно, вона теж має конкурентів — у ціновій політиці ми орієнтуємося і на них, а вони, до речі, знизили ціни на власний товар. Тому й компанія останнім часом знизила ціни приблизно на $400 — на дешеві моделі (вартістю від $12,5 тис.).

Якби ще два роки тому хтось сказав, що, приміром, за 7-му модель “Жигулів” проситимуть $4,9 тис., нізащо не повірили б. Тоді супердоступною ціною на неї вважались $7,2 тис.

Ціни на “ВАЗи” пішли вниз ще в листопаді 1999 h/. В середньому різні моделі подешевшали на 700-1600 умовних одиниць. Але нещодавно російські виробники підвищили відпускні ціни на 10-12%, що згодом виллється для покупця в додаткові $400-500. Проте це подорожчання поки що до нас не докотилося — ще є можливість дешево придбати пристойне авто.

У момент кризи ціни на авто в перерахунку на американський долар залишали стабільними. А з нового року, щоб підтримати конкурентоспроможність, відчутно їх знизили. Так, якщо базова модель Skoda Felicia коштувала в еквіваленті $8600, то нині — $7980. Відповідно відреагував і покупець — продажі помітно пожвавішали. А наразі додався ще й весняний сплеск попиту.

Спадна цінова тенденція на автопродукцію з Росії далася взнаки на вітчизняному ринку починаючи з листопада. Відповідно, істотно зріс і попит. Але зниження цін уже минуло — Волзький завод підвищує їх. Те ж саме слід очікувати й від ГАЗу. Звичайно, ціни не сягнуть докризового рівня. Гадаю, “класика”, за яку щойно правили $4,7 тис., незабаром коштуватиме не менше $5,1 тис. Проте її ще можна придбати за $4,8-4,9 тис.

Ціни в німецьких марках майже не змінювались упродовж останніх трьох років. Це прерогатива заводу-виробника, а він дуже рідко до цього вдається. Економічна ситуація в країні нас однозначно не влаштовує, але ціни знижувати не збираємось. Це Ford та Opel влаштували розпродаж. Незначні цінові коливання провокує хіба що зміна курсу марки до американського долара — на початку року співвідношення $/DM становило 1,69, а нині — 1,8, тож і доларова ціна зменшилась. Продавцям не заборонено робити святкові розпродажі та сезонні знижки, але ціни вони зменшують за рахунок власного прибутку.

Найближчим часом прогнозується зростання цін та зменшення обсягів продажів, особливо у сегменті секонд-хенду. У зв’язку з економічною ситуацією, що склалася, людей, які спроможні витратити на покупку авто до 15000 у.о., меншає, це та категорія споживачів, яка тримає гроші в “кубушці”. На людей, у яких грошей багато, ситуація не вплине, навіть навпаки, дорогі авто купуватимуть більше.

Сьогодні фірми долають ситуацію таким чином: змінюють рекламну тактику у виданнях, що розраховані на елітарну, заможну аудиторію, проводять маркетингові дослідження ринку дорогих машин — прямих конкурентів “Фольксваген” (Audi, BMW-3 тощо). Вони намагаються замовляти для споживачів моделі дорожчої комплектації, дорожчих версій, менше уваги приділяє дешевим моделям.

“Хонда” ніколи не була дешевою машиною, тому майже втричі доступніші “ВАЗи” їй не конкуренти. Втім, торішні ціни на Hondа Сivic відрізняються від теперішніх на $1,0-1,3 тис. Почасти це наслідок зміни курсу японської єни до американського долара. Крім того, торік покупці отримали від компанії Honda Motor Co. 5-відсоткові знижки у зв’язку з 50-річчям її заснування, а напередодні Нового року — ще й різдвяні 3-відсоткові знижки від дилерів.

2.4. Характеристика ринку, на якому працює АТ “АСТРА”

Автомобільна промисловість України, що залишилась у спадок від колишнього СРСР, м'яко кажучи, не зовсім задовольняє потреби вітчизняних користувачів. Ще б пак: ця галузь економіки представлена у нас лише кількома вузькоспеціалізованими підприємствами - Львівським автобусним заводом, КрАЗом (місто Кременчук Полтавської обл.), який виготовляє багатотонні вантажівки, Запорізьким автозаводом (легковики малого класу) та ЛуАЗом - виробником всюдиходів на базі малолітражки. І якщо перші три заводи у 1997 році спромоглися випустити по 1-1,5 тис. машин, то луцькі автомобілебудівники не дотягнули й до сотні. До того ж більшу частину продукції цих підприємств експортували - переважно до Росії та Казахстану, а українські споживачі купували імпортні авто [5, c. 14-16].

Найбільший попит серед представників малого бізнесу мають півтора-, двотонні вантажопасажирські мікроавтобуси, а у платоспроможних громадян - авто класом вище вітчизняних "Таврій". Щоб здешевити нові закордонні автомобілі та залучити вітчизняну робочу силу, держава спробувала стимулювати виробництво транспортних засобів усередині країни. Так на світ з'явився "Закон про внесення змін до Закону України "Про ставки акцизного збору та ввізного мита на деякі транспортні засоби...", де у статті 4 йдеться про звільнення до 01.01.2007 року від акцизного збору оборотів від реалізації легкових, вантажно-пасажирських автомобілів та мотоциклів, що їх виробляють українські підприємства всіх форм власності обсягом не менше 1000 штук на рік. Постанова уряду №155 від 16 лютого 1998 року визначила механізм звільнення від обкладання акцизним збором продукції цих підприємств. Згідно з цим документом автомобіль вважається складеним в Україні, якщо на її території встановлено деякі основні агрегати та деталі машини: силовий агрегат, передня й задня підвіски з амортизаторами та пружинними елементами, колеса, бензобак і рама (останньої у більшості легковиків немає за конструкцією). На думку аналітиків, за таких умов складальне виробництво може налагодити кожен імпортер, який продає понад 1000 автомобілів за рік. Для цього потрібно лише організувати за межами України бригаду робітників, які зніматимуть з машини ці деталі, а на території нашої держави складатимуть їх докупи. Для такого "виробництва" досить кількох десятків слюсарів-складальників, а виробничі потужності можуть обмежуватись одним приміщенням, підйомником та набором необхідних інструментів. Таким чином, законним шляхом заощаджують суму акцизного збору (для "Газелей" та "Волг" - близько 1500 ЕКЮ), з урахуванням витрат на організацію складання. В Україні вже працюють кілька складальних підприємств, ще кілька розпочнуть роботу найближчим часом.

Як уже зазначалося, найбільш незадоволений попит на автомобільному ринку - у класі малотоннажних фургонів. Російська "Газель", яку пропонували українському користувачеві за ціною кількарічного "буса" із Західної Європи, незважаючи на низьку якість, стала лідером продажів серед "однокласників". Виробник - "Горьковський автомобільний завод" - не справлявся з величезною кількістю замовлень на модель і надавав можливість усім бажаючим встановлювати на готове шасі будь-які варіанти кузова. Кілька вітчизняних ремзаводів ухопились за таку ідею, обладнуючи "Газелі" фургонами власного виробництва. Дещо пізніше почалося складання цих машин в Україні.

Першим до складального бізнесу долучився колишній техніко-комерційний центр ГАЗу в Сімферополі, який у 1993 році перетворився на АТ "КримАвтоГАЗСервіс", а з грудня 1995 року розпочав виробництво "Газелей". Сьогодні кримське складальне підприємство (до речі, найбільше серед подібних в Україні) виготовляє не лише популярні моделі мікроавтобусів будь-якої модифікації (в тому числі й з дизелями Iveco), а й "Волги" моделей 31029 та 3110 (на бажання замовника, з англійським двигуном Rover). На кримському СП, частка іноземного капіталу в якому не перевищує третини, сьогодні зайняті 800 осіб, половина з яких - власне на складанні автомобілів. Частина персоналу стажувалася у Нижньому Новгороді, частина навчалася на власному підприємстві. Середня зарплата працівника "КримАвтоГАЗСервісу" еквівалентна $200 на місяць. Машини складають на конвеєрі, де до завезених з Росії кузовів першої комплектації прилаштовують двигуни та підвіску. Загальна частка українських комплектуючих сьогодні становить 25%, проте найближчим часом її планують збільшити до 40-50%.

Реалізовують продукцію через дилерську мережу ГАЗу в Україні - компанію "ГАЗ-Дніпро", технічне обслуговування проводить "УкрВолгаТехСервіс". Нещодавно рішенням правління ГАЗу "КримАвтоГАЗСервісу" надали статус генерального виробника авто цієї марки в Україні. Підприємство вже виготовило близько 6 тис. автомобілів, а наявної потужності вистачить на складання півтисячі машин щомісяця. "КримАвтоГАЗСервіс" впевнено стоїть на ногах і вже будує сміливі плани на майбутнє. За словами комерційного директора СП Юрія Леонова, найближчим часом підприємство зі своєю продукцією зможе вийти на зовнішні ринки - у Туреччину та Південно-Африканську Республіку.

Інший виробник "Газелей" - "КременчукАвтоГАЗ", хоча й володіє сертифікатом якості на свою продукцію, проте має проблеми зі збутом. Це спільне підприємство зі статутним фондом $150 тис., українську частку якого становили виробничі площі та устаткування, створили у грудні 1995 року. Перші авто, на 10-15% складені з вітчизняних деталей (в основному виробництва партнерів російського ГАЗу), зійшли з конвеєра у 1996 році. 50 робітників складають машини з готових кузовів, рам та двигунів, за що отримують 130-150 грн на місяць. У зв'язку з тим, що на цьому підприємстві не вдається виготовити та продати 1000 машин (загалом складено лише 150), "КременчукАвтоГАЗ" не має податкових пільг, і ціна на їхні "Газелі" не набагато нижча за російську, але вища за кримську. Відсутність у кременчуцького заводу такого потужного партнера зі збуту, як "ГАЗ-Дніпро", зумовила необхідність створити власну систему продажу, організації реклами та сервісу: гарантію на "свої" машини терміном на рік або 300 тис. км та 10-відсоткові знижки на запчастини. Але ця система працює лише в Кременчузі. Потужність заводу - до 6 тис. автомобілів на рік, проте досягти таких обсягів випуску найближчим часом нереально. На думку менеджера "КременчукАвтоГАЗу" Олега Хехбухи, майбутнє підприємства - у розширенні модельного ряду та задоволенні будь-яких потреб користувачів. Уже сьогодні тут виробляють не лише автомобілі із закритим варіантом кузова чи контейнером, а й 5 видів ізотермічних фургонів, кілька різновидів хлібних, планують випускати машини з іншими видами кузовів.

Ще один український партнер ГАЗу - ВАТ "УкрВолгаТехСервіс", що володіє 40 спеціалізованими станціями технічного обслуговування у різних куточках країни, вирішив організувати випуск автомобілів на базі власних виробничих потужностей. З початку року комплекти "Газелей" складають на одному з підприємств поблизу Києва. Поки що з Нижнього Новгорода йдуть майже повністю готові машини. Частка українських комплектуючих не перевищує тут 1%, проте найближчим часом планують встановлювати передні підвіски та задній міст вітчизняного виробництва. Керівництво акціонерного товариства, щоб випускати бажані 1000 автомобілів на рік, мають намір складати не лише "Газелі", а й "Волги", вантажівки ГАЗ 3309 і, можливо, навіть "Жигулі". Кожну модель складатиме окремий завод, а їх, окрім київського, буде ще три - у Золотоноші, Сумах і Тернополі. "УкрВолгаТехСервіс" володіє величезним робочим потенціалом (1700 осіб), який майже не потребує додаткового перенавчання, та недовантаженими виробничими потужностями. Зважаючи на це, можна передбачити успіх проекту. Колишня філія ГАЗу, що й понині виготовляє карданні вали для всіх моделей нижньогородських автомобілів, - "Чернігівавтодеталь" - також почала складати машини. Наприкінці минулого року стало до ладу виробництво вантажівок ГАЗ-3307, а з березня - "Газелей". Успіх "Газелей" в Україні спонукує інших російських автогігантів (насамперед ВАЗ) замислитися над стратегією збереження традиційного для них ринку. За умов, коли російський покупець дедалі частіше віддає перевагу автомобілям закордонного походження (нехай і складеним на вітчизняному заводі), перенесення виробництва в Україну гарантує зменшення ціни на "Лади" і, як наслідок, збереження стабільного попиту на них. Тому бажання ВАЗу стати співвласником Луцького автозаводу й складати на ньому автомобілі цілком слушне.

Уряд України затвердив інвестиційну програму спільного україно-корейського підприємства "АвтоЗАЗ-Daewoo". Як повідомили агентству "інтерфакс-Україна" у прес-службі Кабінету Міністрів, відповідно до програми закрите акціонерне товариство "АвтоЗАЗ-Daewoo" (статутний фонд $300 млн, розподіл часток 50:50) випускатиме п'ять нових моделей автомобілів, з них дві - малого, дві - середнього і одна представницького класу.

За програмою початкова вартість розрахованого на десять років проекту оцінюється $1,332 млрд і може буде змінена з урахуванням економічної доцільності на кожному з етапів його реалізації. Фінансування проекту буде здійснено за рахунок кредиту, залучення якого буде забезпечене Daewoo під свою гарантію під процентну ставку LIBOR + 1,5%. На сьомий рік реалізації проекту щорічний обсяг випуску продукції СП повинен становити 80 тис. модернізованих автомобілів "Таврія", 25 тис. автомобілів моделі американської General Motors (створення потужностей з виробництва автомобілів моделі GM і його фінансування буде здійснено відповідно до окремого плану - "іФ-У"), 150 тис. автомобілів моделі Daewoo, 50 тис. двигунів для "Таврії" і 150 тис. двигунів для південнокорейських авто. Ступінь локалізації виробництва українських комплектуючих у виробництві до 2007 року становитиме 70%. За програмою реалізація продукції "АвтоЗАЗ- Daewoo" в Україні буде здійснена через мережу збуту і післяпродажного обслуговування СП, у розвиток якої Daewoo інвестує $50 млн. Дивіденди, отримані Daewoo протягом 10 років у проекті, будуть реінвестовані у ровиток автомобілебудування України [13, c. 21-23].

Як відомо, все починається з місткості ринку. А він останніми роками скорочується разом із платоспроможністю населення, і можна припустити, що найближчим часом різких змін у платоспроможності не передбачається.

За оцінками експертів у сфері торгівлі автомобілями, у 1998 році прогнозується продаж близько 200000 легкових автомобілів. З них 20000 планується продати через офіційних дилерів закордонних виробників, а 180000 - на вільному"базарі", з яким і конкуруватиме АвтоЗАЗ. Для початку випустивши 110000 авто з поступовим виходом на обсяги продажів 250000 автомобілів на рік, що становить відповідно 55% та 125% від загального обсягу ринку. Що стосується частки ринку в 125%, то навіть корейцям навряд чи вдасться продати більше, ніж покупці спроможні купити, а за 55% треба повоювати (таблиця нижчче).

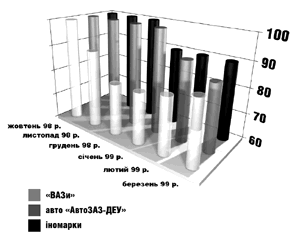

Складається враження, що вітчизняний авторинок завмер в очікуванні. Продавці зробили свою справу — скинули ціну. Тепер черга за покупцем. Навіть “Жигулі” і “Лади” поки що не поспішають дорожчати, хоч вазівці й підняли відпускні ціни на найпоширеніше в Україні авто. З усього видно, що на ситуації не в останню чергу позначається зросла кількість автотрейдерів, які пропонують російські “ВАЗи”. Та й попит ще не настільки жвавий, щоб можна було пограти “на підвищення”. Але як тільки це станеться, прогнозують фахівці, то 10-12-відсоткова надбавка до відпускної ціни “АвтоВАЗу” обов’язково виллється покупцю у додаткові витрати у розмірі $350-500. А за подорожчанням найпопулярніших автомобілів цілком логічно очікувати й зростання цін на менш “демократичні”, як на нашого покупця, іномарки. Тож навряд чи слід відкладати покупку.

Динаміка цін на автомобілі  (%від докризової ціни)

(%від докризової ціни)

За підрахунками митників, торік в Україну ввезли близько 105 тис. авто, тобто майже вдвічі менше, ніж у 1997 році — тоді імпорт сягнув 186 тис. шт. Зокрема, якщо в 1997 році на митну територію України потрапило 56,2 тис. автомашин виробництва країн СНД та 129,7 тис. іномарок з далекого зарубіжжя, то минулого — відповідно, лише 25,4 тис. та 79,8 тис. одиниць.

Щоправда, “урожай”, що його зібрали податківці, від того зменшився лише в 1,4 разу — з 463 млн грн позаторік до 329 млн грн минулого року. Бо загальна сума всіх митних платежів, яку змушена була сплачувати фізична особа за імпорт одного автомобіля, зросла в середньому до 3,1 тис. грн (мито — 413 грн, акциз — 825 грн, ПДВ — 1890 грн) проти 2,5 тис. та 1,8 тис. грн, відповідно, в 1997 та 1996 роках. Фахівці зазначають частіші випадки ввезення автомашин взагалі без сплати податків, в обхід легальних шляхів.

Не дивно, що Комітет Верховної Ради з питань фінансів та банківської діяльності в листі до прем’єр-міністра України Валерія Пустовойтенка запропонував розглянути питання про дозвіл ввозити автомобілі віком до 8-10 років.

Таблиця 2. Обсяг ринку автомобілів в Україні у 1998-2000 роках

| Рік | 1998 | 1999 | 2000 |

| Обсяг продажів, шт. | 260000 | 200900 | 198700 |

І почати боротьбу вирішили з найстаршими та найдешевшими "аксакалами" авторинку. Заборона ввезення яких, за даними, наведеними АвтоЗАЗом, звільнить нішув 67273 шт. автомобілів. Але, на думку експертів, таких авто на ринку -тільки 17% від загального обсягу (що становить 30000 шт.), і їх кількість останні два роки зменшується без допомоги уряду. Тож запекла боротьба на законодавчому полі призведе до появи 30000 вільних покупців, але чи "піймає"їх АвтоЗАЗ, чи ні, покаже час. Дослідження свідчать, що не тільки ціна впливає на рішення про купівлю,- деякі іноземні марки за рівнем ринкового проникнення дуже глибоко запали в душі пересічних громадян України. І останні можуть, не знайшовши на ринку Volkswagen за $4000, вирішити придбати близький серцю "народний автомобіль Німеччини" за трохи більшу ціну. Так що і можливість однієї фірми захопити 55% ринку викликає сумніви. Найімовірніше, в результаті конкурентної боротьби вдасться відвоювати частку ринку в 20% для "Таврій" та 3-4% для Daewoo.

Для кінцевої перемоги над конкурентами планується задавити їх найнижчою ціною. Чи справді вона найнижча, ще треба порівняти, і бажано з найближчим конкурентом. Як видно з таблиці, особливої різниці в ціні нема, тому за місце під сонцем треба позмагатися.

Для "Таврії", справді, після прийняття постанови щодо обмеження ввезення автомобілів питання ціни буде знято. Але тут на ринку автомобілів виробника знову чекає яма, що зветься неціновими факторами конкуренції.

Таблиця 3. Порівняльні ціни на продукцію Daewoo та КIA

| За проектом АвтоЗАЗ Марка а/м | Ціна, орієнтовна $ | Фірма КІА Марка а/м | Ціна, теперішня $ |

| Lanus | 10500 | Avella | 10330 |

| Nubira | 13000 | Sephia | 11470 |

| Leganza | 15000 | Clarus | 15080 |

Нецінові фактори Вважається, що ціна при купівлі автомобіля - це вирішальний фактор. Але чи так воно насправді? Це можна з'ясувати, провівши невеличкі дослідження: взяти за основу досвід близької до Daewoo за всіма параметрами фірму КІА. Висновок: чим більша ціна, тим більше автомобілів було продано.

Таблиця 4. Залежність обсягів продажів від ціни (за даними КІА-motors)

| 41,18% | Sportage | $17760 |

| 11,76% | Avella | $10330 |

| 17,65% | Sephia | $11470 |

| 29,41% | Clarus | $15080 |

Таблиця 5. Структура парку легкових авто в Україні за 1998-2000 роки, тис. штук

| Рік | 1998 | 1999 | 2000 |

| Парк, усього | 6050 | 6298 | 6398 |

| З них: | |||

| Іномарки | 289 | 412,7 | 531,2 |

| ВАЗ (сума всіх моделей) | 2021,5 | 2106,7 | 2154,3 |

| У тому числі: | |||

| моделі ВАЗ з 1 по 7 | 1740 | 1797 | 1804 |

| моделі ВАЗ з 8 по 10 | 184 | 209 | 238 |

Таблиця 6. Рейтинг десяти найпопулярніших на українському ринку моделей автомобілів, що вже були у користуванні (% у загальній кількості пропозицій)

| Моделі | Україна загалом | У тому числі Київ |

| Opel Omega | 13 | 15 |

| VW Passat | 13 | 12 |

| Audi 100 | 13 | 10 |

| Ford Scorpio | 11 | 10 |

| Mazda 626 | 10 | 9 |

| Opel Vectra | 9 | 9 |

| BMW 520і | 8 | 9 |

| Ford Escort | 8 | 9 |

| Ford Sierra | 8 | 9 |

| Audi 80 | 7 | 8 |

| Всього | 100 | 100 |

Таблиця 7. Співвідношення цін на використовувані автомобілі в різних країнах світу. За 100% прийнято мінімальну ціну

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | XIII |

| Alfa 145 | 120,6 | 106,5 | 173,1 | 111,3 | 106,2 | 110,0 | 106,5 | 100,0 | 111,4 | 105,4 | 120,9 | - |

| Audi A3 | 108,6 | 100,7 | 106,4 | 100,0 | - | 106,6 | 101,0 | 100,1 | 100,9 | 104,3 | 109,1 | 101,0 |

| Audi A4 | 115,8 | 114,0 | 112,3 | 113,4 | 110,2 | 107,9 | 110,3 | 105,2 | 114,4 | 113,9 | 116,9 | 100,0 |

| Audi A6 | 113,5 | 108,8 | 116,6 | - | 101,4 | 112,9 | 100,0 | 102,8 | - | 116,6 | 111,3 | - |

| BMW 316і | 113,6 | 107,0 | 124,7 | 118,7 | 106,9 | 103,9 | 101,7 | 100,0 | 109,0 | 108,5 | 111,4 | 105,9 |

| BMW 520і | 111,4 | 109,3 | 121,6 | 105,2 | 105,7 | 109,4 | 108,2 | 103,4 | 115,2 | 111,2 | 108,9 | 100,0 |

| BMW 730і | 104,2 | 100,9 | 103,4 | 102,6 | 100,8 | 106,6 | 100,2 | 100,0 | 112,4 | 103,8 | 101,9 | - |

| Sitroen Saxo | 114,6 | 111,4 | 136,1 | - | 113,7 | 117,1 | 111,4 | 108,5 | 100,0 | 125,9 | 124,5 | - |

| Sitroen Xantia | 119,1 | 113,3 | 123,8 | 119,1 | 111,9 | 118,1 | 113,3 | 103,6 | 100,0 | 129,5 | 122,8 | 105,1 |

| Sitroen Evasion | 111,7 | 105,0 | 115,9 | 116,0 | 107,3 | 109,3 | 105,0 | 100,0 | - | 120,5 | 111,5 | 113,2 |

| Fiat Cinquecento | 109,9 | 103,0 | 132,1 | 105,1 | 100,0 | 110,7 | 103,0 | 101,4 | 105,7 | 105,9 | 122,6 | - |

| Fiat Punto | 122,8 | 108,5 | 127,3 | 105,3 | 107,5 | 113,3 | 108,5 | 111,0 | 101,0 | 100,0 | 126,2 | 119,8 |

| Fiat Bravo | 113,1 | 103,3 | 135,9 | 100,0 | 108,3 | 123,2 | 103,3 | 101,5 | 105,5 | 107,2 | 115,2 | 123,0 |

| Fiat Marea | 115,8 | 110,6 | 121,0 | 100,0 | 105,8 | 116,1 | 110,6 | 102,2 | 105,9 | 108,6 | 120,1 | 101,9 |

| Ford Fiesta | 121,2 | 102,5 | 133,9 | 122,6 | 124,0 | 121,2 | 102,5 | 111,6 | 100,0 | 117,1 | 126,2 | 116,5 |

| Ford Mondeo | 112,2 | 103,1 | 123,9 | 107,2 | 100,0 | 127,7 | 103,1 | 108,6 | 101,7 | 117,4 | 119,0 | 114,8 |

| Lancia Y | 111,9 | 109,7 | - | - | 112,4 | 120,3 | 109,7 | 116,2 | 100,0 | 119,4 | 127,7 | - |

| Mercedes C180 | 106,4 | 109,9 | 117,4 | 108,4 | 100,0 | 101,8 | 106,4 | 100,8 | 103,6 | 104,7 | 108,3 | 106,6 |

| Mercedes E200 | 111,2 | 112,2 | 120,9 | 110,6 | 115,1 | 116,7 | 112,2 | 100,0 | 120,0 | 112,2 | 110,8 | 104,9 |

| Mercedes S320 | 104,5 | 104,4 | 115,9 | 107,2 | 108,0 | 109,7 | 100,1 | 107,5 | 112,1 | 111,5 | 100,0 | 110,3 |

| Mitsubishi Carisma | 114,2 | 100,0 | 117,0 | 104,1 | - | 106,6 | 100,5 | 102,0 | 101,5 | - | 114,9 | 101,6 |

| Nissan Privera | 109,7 | 100,0 | 140,3 | 115,1 | 104,3 | 110,0 | 100,0 | 102,7 | 112,1 | 108,6 | 115,0 | 112,5 |

| Opel Corsa | 116,2 | 102,2 | 124,1 | 110,8 | 102,8 | 101,9 | 102,2 | 111,9 | 100,0 | 102,7 | 109,3 | 120,0 |

| Opel Vectra | 112,7 | 111,2 | 114,1 | 102,8 | 100,0 | 112,2 | 111,2 | 105,2 | 103,3 | 108,0 | 119,5 | 116,2 |

| Peugeot 106 | 109,9 | 101,8 | 126,1 | 117,5 | 104,1 | 111,3 | 101,8 | 104,5 | 100,0 | 114,5 | 111,4 | 109,6 |

| Peugeot 806 | 109,5 | 100,4 | 121,6 | 125,5 | 109,5 | 117,9 | 100,4 | 100,0 | 117,1 | 117,0 | 105,2 | 114,6 |

| Renault Twingo | 111,3 | 103,4 | - | - | 102,2 | 104,9 | 103,4 | 100,6 | 100,0 | 114,6 | 104,9 | 111,9 |

| Renault Megane | 105,5 | 100,3 | 129,8 | 109,8 | 109,3 | 106,0 | 100,3 | 102,3 | 100,0 | 115,8 | 101,2 | - |

| Renault Espace | 100,0 | 102,7 | - | - | - | 107,7 | 102,7 | 102,3 | - | 113,6 | 106,4 | - |

| Shat Ibiza | 108,8 | 105,9 | 120,0 | 114,9 | 108,8 | 107,0 | 105,6 | 102,9 | 108,2 | 106,6 | 113,1 | 100,0 |

| Toyota Corolla | 107,8 | 103,5 | 128,3 | 113,1 | - | - | 103,5 | 100,0 | 103,8 | 103,9 | 104,7 | 104,3 |

| Volvo 540 | 120,2 | 113,8 | 120,5 | 105,2 | 105,2 | 115,8 | 114,1 | 100,0 | 121,6 | 116,6 | 115,5 | 111,9 |

| VW Polo | 122,0 | 115,1 | 145,2 | 135,0 | 116,1 | 119,5 | 115,2 | 116,6 | 100,0 | 119,8 | 131,3 | 116,2 |

| VW Golf | 100,1 | 108,8 | 130,9 | 114,3 | 102,6 | 106,7 | 106,6 | 100,0 | 101,7 | 103,9 | 107,4 | 107,6 |

| VW Passat | 109,7 | 108,0 | 126,9 | 108,3 | 104,3 | 111,1 | 109,1 | 100,0 | 107,5 | 108,6 | 125,3 | 110,4 |

Джерело: ADAC Motorwelt I - модель, II - Австрія, III - Бельгія, IV - Великобританія, V - ірландія, VI - іспанія, VII - італія, VIII - Люксембург, IX - Нідерланди, X - Португалія, XI - Франція, XII - ФРН, XIII - Швеція.

Розділ 3. Пропозиції по розробці нових видів послуг та їх просуванню на ринок АТ “АСТРА”

Як відомо маркетингова політика підприємства містить у собі товарну, цінову, збутову політику, а також політику просування товару на ринки. Саме по такій схемі буде викладена політика підприємства: від вибору товару, визначення його ціни, різноманітних методів збуту до кінцевого етапу - просування товару, етапу на якому нарощується прибуток підприємства від продажу товару [16, C. 25-27].

Основну увагу хотілося б зосередити на тих інфраструктурних елементах та змінах які повинне здійснити АТ «АСТРА», і які дозволять перетворити звичайну заправку на автосервісний комплекс. Почну з платної автостоянки, на котру, як уже зазначалося, припадає майже третина всіх прибутків АЗК. Щоб улаштувати майданчик, потрібні асфальт і щебінь, якщо грунт не підготовлений. Асфальт вигідніше класти на малих площах, на великих - засипають дрібний щебінь (невеликою вважають стоянку на 20-60 місць, великою - на 250 місць і більше). В середньому вартість матеріалів становить 30-40% у загальному кошторисі виконуваних робіт. Приблизна вартість 1 кв. м майданчика разом з оплатою найманих працівників - 11 грн. Для роботи на стоянці у режимі "доба - чергування, три - відпочинок" цілком достатньо 6-8 осіб. Вартість користування стоянкою - 2 грн за добу, у південних районах України - близько 5 грн. Практикують продаж абонементів на місяць вартістю від 15 до 30 грн. Окупність витрат до 3 років.

Будівництво сучасної СТО: не менше $500 тис. В ідеалі СТО являє собою гібрид автосалону, автостоянки і боксів для обслуговування машин, що чудово вписується в концепцію автозаправного сервісного комплексу. Але наразі не більше 25% СТО в Україні розташовані біля АЗС (або АЗС входять до складу СТО). На думку фахівців, у межах міста СТО при АЗК має надавати весь спектр ремонтно-косметичних послуг: від балансування коліс до складного ремонту двигуна. Загальна вартість устаткування для складних багатопрофільних робіт становить близько $100-200 тис., при цьому повне будівництво СТО коштуватиме десь $500 тис. І більше. Як зазначають власники СТО, останнім часом істотно зріс попит на складні ремонтні роботи, а також на діагностику сучасних, напханих електронікою автомобілів. Незважаючи на те, що вартість діагностичного устаткування досить висока (наприклад, мотор-тест у середньому "тягне" на 55000 DM), а сама діагностика - також процедура не з дешевих, потреба у ній така, що клієнтам доводиться вистоювати чергу.

Утім, враховуючи, що податковий прес "витискає" з обороту майже всі зароблені кошти, питання про їх акумуляцію й інвестування в розвиток СТО не актуальне. До того ж у місті цілком можна обмежитись міні-СТО з дрібного і середнього ремонту вітчизняних автомобілів та іномарок середнього класу. При відносно невеликих грошових вливаннях ($25-30 тис.) така СТО окуповується упродовж року.

На трасі, як правило, необхідні СТО з дрібного ремонту: насамперед шин, з заміни пасів, масел. Головне тут - майстри "золоті руки". Обладнання коштує $2,5-7 тис., окупність капіталовкладень - 1-1,5 року.

Крамничка для водія: $15-20 тис. і більше. З огляду на асортимент, крамницю при АЗК можна влаштувати у кількох варіантах. Один з них - це магазин автозапчастин і аксесуарів. Асортимент великої крамниці на 75-80% складається із "заліза". Найліквідніші - деталі ходової і підвіски (кульові опори, амортизатори, сайлент-блоки, підшипники тощо). Набори поршневих кілець у середньому магазині забезпечують у комплектах 20-40 різноманітних двигунів. Близько 45% з них - для німецьких автомобілів, 40% - для ВАЗ, УАЗ, АЗЛК, менше 15% - для двигунів японського виробництва.

Аксесуари й автокосметика становлять не менше 10% усіх пропонованих товарів. Їх наявність обов'язкова, так само як і дешевої оптики, автомобільних аптечок тощо. Практика свідчить, що найбільший попит на автозапчастини у квітні-травні: оборот від їх продажу зростає на 50-55% порівняно з міжсезонням. Цей факт, а також те, що СТО приносить найбільші прибутки на початку весни і наприкінці осені, дещо згладжували б сезонний спад від продажу пального на АЗС. При цьому виторг автомагазину в середньому становить до кількох тисяч доларів за день. Інший варіант - крамниця супутніх товарів. Такий торговий заклад орієнтується здебільшого на специфічний попит водія, асортимент - від продуктів харчування до автомобільних аксесуарів. У магазинах, розташованих у межах міста і на окружній дорозі, при АЗК рентабельніше продавати продукти харчування щоденного попиту: свіжі молочні продукти, ковбасні вироби, хліб; на трасі - продукти харчування тривалого зберігання. Всюди актуальними будуть соки, цукерки, цигарки. А ще - свіжа преса, часописи, сонцезахисні окуляри, сувенірна продукція, недорога косметика і парфумерія, засоби гігієни, недорогі предмети побуту й автомобільні аксесуари, автокосметика, деякі масла.

За словами власників, у місті будівництво подібних крамниць коштуватиме з розрахунку $500 за 1 кв. м. На трасі - близько $100 за 1 кв. м. Обладнання, стелажі-вітрини і закупівля товару з 400-500 найменувань стане у $10000.

Термін окупності крамниці майже такий самий, як і кав'ярні або ресторану.

Ресторан "Мак Драйв" принесе прибуток значно раніше, ніж сама АЗС. Відкриття кав'ярні або ресторану при АЗК потребує додаткових витрат лише на устаткування й утримання персоналу, адже приміщення будують разом із заправкою. Наприклад, приміщення заправки Neste у Росії - це дві великі кімнати, в одній з яких - кав'ярня типу fast food, в іншій - крамничка з продуктами харчування, легкими дорожніми речами, сувенірами й автоаксесуарами. Обладнання кав'ярні швидкого обслуговування або піцерії коштує близько $20 тис., ресторану на зразок "Мак Драйв" - близько $50 тис. Термін окупності залежить від кількості автомобілів, що заправляються, - від 4 місяців до 1,5 року (тобто прибутку очікуйте значно раніше, ніж від самої автозаправки).

Ресторанчики на зразок "Мак Драйв" незабаром з'являться і на вітчизняних АЗК - компанія McDonald's Ukraine пропонує створити подібні заклади на умовах франчайзингу. Головна зручність - швидке обслуговування: водій і пасажири можуть попоїсти за 15 хв., навіть не виходячи з автомобіля. Такі заклади доцільніше відкривати у містах і на виїздах з них. На трасі краще обладнати кав'ярню з першими і другими стравами, неодмінно - українськими національними.

Кемпінги. На один мегаполіс припадає 2-3 кемпінги або мотелі. Як свідчать спостереження, понад 80% автовласників, що їдуть транзитом, зупиняються в дорозі, аби переночувати та провести незначний ремонт. З огляду на це, вдале розташування мотелів за містом - запорука, але ще не гарантія вдалої роботи. У дуже скрутному становищі опинились мотелі і кемпінги, збудовані на старих трасах: у міжсезоння рідко заповнені на 22-25%. Дещо краще - у травні - липні: на 40-45%.

Будівництво додаткових кемпінгів, на думку фахівців, здатне підірвати й без того хистку ситуацію у цій сфері бізнесу. Рентабельність кемпінгового та мотельного господарства останнім часом значно знизилась, і доводиться працювати практично "на нулях". Вартість номера на двох - 8-12 грн за добу, на чотирьох - 7-10 грн. Отож перш ніж вкладати гроші у мотельний бізнес, слід ретельно зважити всі "за" і "проти".

Телефонний зв’язок на АЗК. Телефонний зв'язок на автосервісному комплексі необхідний як для власних потреб (координація дій з партнерами, непередбачувані обставини тощо), так і для потреб клієнтів. Звичайний телефон на АЗС чи АЗК - поки що розкіш. Сьогодні "утелівські" таксофони встановлені лише у великих готелях, прикордонних переходах на базі вже наявних телефонних ліній, а на міжміські таксофони, що їх встановлює "Укртелеком", попит незначний.

У межах міста і на великих магістралях, за браком найближчих телефонних ліній, власники заправок зазвичай користуються стільниковим зв'язком і радіотелефонами далекого радіуса дії. Щоправда, при потребі постійно тримати кілька бензовозів або просто машин на зв'язку з компаньйонами "мобільник" перетворюється на дороге задоволення. Тому прості питання краще вирішувати прямо в ефірі за допомогою радіостанції цивільного діапазону. Конфіденційнішу бесіду - вести за системою транкінгового зв'язку, що є досить ефективним засобом комунікації на відстані до 100 км.

Розвиток СТО. За мінімальними підрахунками, українські автомобілісти щороку витрачають на утримання автомобілів близько 6,6-7,8 млрд грн, при цьому не менше 32% - на технічне обслуговування. За даними опитування власників легкових автомобілів, вартість витрат на технічне обслуговування 1 км пробігу десятирічного дизельного "легковика" становить близько 0,042 грн; 1 км пробігу автомобіля, що працює на бензині, - 0,062 грн. Середній щорічний пробіг автомобіля - близько 20 000 км. Шляхом нескладних підрахунків дізнаємося: власник дизельного автомобіля витрачає за рік на ремонт і обслуговування автомобіля близько 820 грн, бензинового - 1240 грн.

Найбільша потреба в АЗК - у Львівській, Київській і Донецькій областях.

На магістральних автомобільних дорогах України діють 96 автосервісних пунктів, котрих явно недостатньо. На 61 з них організовано охорону, є огорожа й освітлення. На 55-ти працюють пункти харчування, на 18-ти - СТО, на 23-х - АЗС. Найбільша інтенсивність руху - на магістралях Чоп - Ужгород - Мукачеве - Львів - Рівне - Київ - Полтава - Харків - Ростов-на-Дону.

Рейтинг автодоріг України (з інтенсивністю руху від 5 до 18 тис. автомашин за добу):

1. Київ - Чоп;

2. Москва - Харків - Сімферополь;

3. Санкт-Петербург - Київ - Одеса;

4. Київ - Харків - Ростов-на-Дону;

5. Брест - Кишинів - Одеса;

6. Київ - Ковель.

На думку фахівців, найпривабливіші для будівництва АЗК (АЗС) уздовж автомобільних доріг Львівська, Київська і Донецька області. Далі - Закарпатська, Рівненська, Житомирська, Полтавська, Харківська, Дніпропетровська, Луганська. Відтак - Запорізька, Одеська і Херсонська області, а також Автономна Республіка Крим.

Мінімальний набір товарів для автомагазину на дорогах міжміського сполучення

Пально-мастильні матеріали:

Масла моторні для бензинових двигунів усіх типів.

Масла моторні для дизельних двигунів усіх типів.

Консистентні масла.

Масла трансмісійні для всіх типів трансмісії.

Присадки для пального (для бензину і дизпалива).

Гальмівна рідина.

Паси:

Зубцюваті паси приводу розподільного вала механізму газорозподілу для всіх типів двигунів.

Паси приводу генератора й інших механізмів двигуна.

Елементи електроустаткування:

Електролампи всіх типів.

Запобіжники всіх типів.

Реле-регулятори всіх типів.

Свічки, у тому числі свічки розжарювання для дизельних двигунів.

Високовольтні проводи, у тому числі й мірний провід.

Щітки стартера і щітки генератора.

Кришки трамблера і розносників (бігунків) для всіх типів бензинових двигунів.

Акумулятори.

Елементи систем двигуна:

Масляні фільтри.

Паливні фільтри.

Приладдя й матеріали:

Водійський інструмент.

Матеріали й інструмент для ремонту шин.

Прокладні матеріали.

Герметики.

Ацетон або розчинники.

Приладдя для буксирування.

Автомобільна косметика.

"Елітні" СТО не працюють за прейскурантом. Оплата робіт тут відбувається за часом, витраченим на ремонт. Середня вартість звичайної нормо-години - 30-50 грн. Вартість "кузовної" і діагностичної нормо-години (standart times) на 70-85% вища. Для порівняння: 1 нормо-година автоцентру AUDI у Німеччині коштує 75 DM, VOLVO у Швеції - $70. Завантаженість СТО - не менше 10-15 автомашин за день (середня кількість робочих місць - 5). Тобто СТО в Німеччині заробляє за день - 3750-5625 DM, у Швеції - $3500-5250. Довгостроковий ремонт, що включає лагодження двигуна і кузова, становить не більше 30-60% від обсягу всіх послуг СТО; поточне обслуговування - 30%; решта робіт - 10-40%.

Плануючи інвестиції у розвиток СТО, потрібно реально оцінювати ситуацію. З одного боку, невеличка станція навряд чи зможе обслужити всіх клієнтів на належному рівні, з іншого - велика СТО може не виправдати себе в короткі терміни, тому що деяка частина інструменту й оснащення залишиться невикористаною. Є сенс визначати найпріоритетніші напрями роботи станції й основний акцент робити саме на них.

Малі майстерні - теж не без діла - зичайно, хотілося б мати великі станції, де зосереджувалася б уся інформація про ремонт, навчалися б фахівці. Але велика станція має працювати "по-білому", справно сплачувати податки, а за сучасної економічної ситуації це неможливо. Тож замість великих станцій техобслуговування успішно функціонують маленькі майстерні. На комплексній СТО рентабельність буде значно меншою, ніж у "приватника", що має 1 підйомник.

Потрібні комплексні послуги - н мій погляд, майбутнє - за автокрамницями при СТО. Відокремлена крамниця - не надто надійний інвестиційний проект. Зрештою, все має набувати вигляду комплексної послуги.

Переваги АЗК над АЗС - очевидні. По-перше, заправка при комплексі приносить значно більший прибуток, ніж відокремлена. По-друге, власник АЗК мінімізує ризики: якщо, приміром, прибуток від заправки зменшується, то цю втрату компенсують ще кілька діючих структурних підрозділів АЗК.

Отже, комплекс - це свого роду диверсифікація прибутків і ризиків. І це для бізнесу дуже важливо.

Реклама – дієвий інструмент для того, щоб привернути до себе увагу покупців. В АТ “АСТРА” рекламі приділяється чимала увага. Так, біля станцій технічного обслуговування і крамниць поставлені рекламні щити. Реклама продажу і послуг дається на телебаченні, радіостанціях, в періодичній спеціалізованій пресі, так наприклад: в журналах «Автомир», «Автофотопродажа», «Автоцентр». Так, протягом 1998-2000 років були укладені договори на створення рекламної продукції для АТ “АСТРА”:

З ТОВ «Агентство «Альфа»;

ЗАТ «Бізнес-Довідка»;

Рекламним агентством «Тріумф-Бест»;

ПП «ЧЕХ»;

ДП «Рекламно-Издателський центр «Витер»

ТОВ «ІА АВТОЦЕНТР»;

ТОВ «Матадор Лтд»;

Рекламним агентством АО «КТМ»;

ТОВ «Видавництво «Столична газета»;

ДП «Експрес-Об'ява»;

ТОВ «Одекс-Плюс»;

АТЗТ «ИА Экспрессинформ».

В результаті видатки АТ “АСТРА” в 2000 році склали:

Таблиця 8

Дата: 2019-07-30, просмотров: 378.