Кредитная деятельность банка в 2006-2008гг. осуществлялась в соответствии с кредитной политикой и основными направлениями деятельности ОАО «БПС-Банк». Целевые ориентиры, предусмотренные указанными документами по проведению операций кредитного характера, в основном, выполнены (рисунок 2.1).

Рисунок 2.1 - Динамика операций кредитного характера по системе ОАО «БПС-Банк»

Как видно из рисунка, остаток кредитной задолженности (кредиты, лизинг, факторинг) по состоянию на 01.01.2009 составил 2870,8 млрд. руб., увеличившись с начала 2007 года на 1389,4 млрд. руб. или на 93,6%. Необходимо отметить, что кредитная задолженность возросла на 111,5% по сравнению с запланированной Основными направлениями деятельности ОАО «БПС-Банк» на 2008 год.

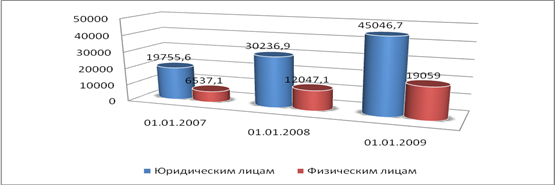

Наибольший удельный вес кредитного портфеля в анализируемом периоде был направлен на удовлетворение потребностей в кредитных ресурсах предприятий и организаций различных форм собственности, индивидуальных предпринимателей и физических лиц (таблица 2.1).

Как свидетельствуют данные таблицы, по состоянию на 01.01.2009г. юридическим лицам было выдано 2427,4 млрд. руб. долгосрочных и краткосрочных кредитов, что на 1177,7 млрд. руб. больше показателя начала 2007 года.

Таблица 2.1 - Состав и структура кредитных вложений ОАО «БПС-Банк» в разрезе кредитополучателей

Показатели

01.01.2007г.

01.01.2008г.

01.01.2009г.

Изменение (+,-)

Однако удельный вес данной статьи по сравнению с данными на 01.01.2008 несколько сократился – с 85,7% до 84,6% или на 1,1 п.п., что произошло ввиду опережающего роста выдач потребительских кредитов, которых по состоянию на 01.01.2009г. было предоставлено населению в сумме 443,4 млрд. рублей, что превышает объемы кредитования начала 2007 года на 211,7 млрд. рублей (таблица 2.2).

Таблица 2.2 - Состав и структура розничного кредитного портфеля вложений ОАО «БПС-Банк»

|

Показатели | 01.01.2007г. | 01.01.2008г. | 01.01.2009г. | Изменение (+,-) | ||||

| сумма, млрд руб. | уд. вес, % | сумма млрд руб. | уд. вес, % | сумма, млрд руб. | уд. вес, % | сумма, млрд. руб. | темп прироста % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| На потребительские нужды | 179,0 | 77,3 | 238,2 | 80,2 | 357,4 | 80,6 | 178,4 | 99,7 |

| На финансирование недвижимости | 52,7 | 22,7 | 58,8 | 19,8 | 86,0 | 19,4 | 33,3 | 63,2 |

| Всего | 231,7 | 100,0 | 297,0 | 100,0 | 443,4 | 100,0 | 211,7 | 191,4 |

Состав и структура кредитной задолженности физических лиц по системе ОАО «БПС-Банк» свидетельствует о том, что доминирующим видом являются кредиты, выданные на потребительские нужды, которые за анализируемый период увеличились не только в абсолютном выражении (с 179 млрд.руб. по состоянию на 01.01.2007г. до 238,2 млрд.руб. к 01.01.2008г. и до 357,4 млрд. руб. к 01.01.2009г., т.е. на 178,4 млрд. руб.), но и в относительном – с 77,3% до 80,2% к 2008 году и до 80,6%, т.е. на 3,3 п.п., что объясняется предложением ОАО «БПС-Банк» все более выгодных условий кредитования и увеличением потребности населения в заимствовании средств в банке для удовлетворения собственных нужд.

Несмотря на высокий темп прироста кредитов, выдаваемых на финансирование недвижимости в размере 63,2%, их удельный вес снизился с 22,7% по состоянию на 01.01.2007г. до 19,8% к 2008 году и до 19,4% к 01.01.2009г., т.е. на 3,3 п.п. Абсолютные суммы выдач подобных кредитов на начало 2009 года составили 86,0 млрд. руб. (рисунок 2.2).

Рисунок 2.2 - Динамика кредитования физических лиц в

ОАО «БПС-Банк»

Далее, в таблице 2.3 рассмотрим кредитную деятельность Октябрьского отделения ОАО «БПС-Банк» в г.Минске

Данные таблицы свидетельствуют о том, что кредитный портфель банка за период с 01.01.2007 по 01.01.2009 г. увеличился на 143,8% или на 37813,0 млн.руб. и по состоянию на 01.01.2009 года составляют 64105,7 млн.руб.

Таблица 2.3 - Состав и структура кредитных вложений Октябрьского отделения ОАО «БПС-Банк» в.г.Минске в разрезе кредитополучателей

Показатели

01.01.2007г.

01.01.2008г.

01.01.2009г.

Изменение (+,-)

Основной удельный вес кредитного портфеля приходится на кредитование юридических лиц – 70,3% на начало 2009 года, однако прирост кредитного портфеля обязан в основном приросту кредитов, выдаваемых населению – темп их прироста составил 191,5%, который на фоне аналогичного показателя по кредитованию юридических лиц (128%) выглядит весьма внушительно. За анализируемый период кредиты юридическим лицам увеличились на 25291,1 млн. руб., а кредиты населению увеличились на 12521,9 млн. руб. (рисунок 2.3).

Рисунок 2.3 - Динамика кредитных вложений Октябрьского отделения ОАО «БПС-Банк» в г.Минске

В относительном выражении кредиты населению в Октябрьском отделении ОАО «БПС-Банк» увеличились с 24,9% по состоянию на 01.01.2007г. до 29,7% к началу 2009 года, т.е. на 4,8%.

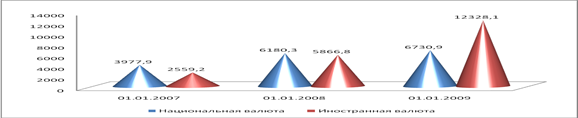

Рассматривая валютную составляющую кредитов, выданных населению отделения банка, обратимся к таблице 2.4.

Таблица 2.4 - Динамика кредитования населения по видам валют в Октябрьском отделении ОАО «БПС-Банк» в г.Минске

Показатели

01.01.2007г.

01.01.2008г.

01.01.2009г.

Изменение (+,-)

Данные таблицы 2.4 свидетельствуют о том, что кредитование населения в филиале происходит по большей части в иностранной валюте. Так, на валютные кредиты по состоянию на 01.01.2009г. приходилось 12328,1 млн. руб. (в эквиваленте) или 64,7%. На высокий удельный вес иностранной валюты оказывали влияние процентные ставки, которые по кредитам в иностранной валюте были значительно ниже ставок по кредитам в национальной валюте. Отметим, также, что кредитование физических лиц в иностранной валюте на фоне абсолютного темпа прироста выдач в 381,7% демонстрирует резкий рост (удельный вес данной статьи за анализируемый период увеличился на 25,6 п.п.).

В связи с невысоким удельным весом в структуре кредитов, выданных населению, кредиты в национальной валюте продемонстрировали абсолютное и относительное уменьшение, достигнув по состоянию на 01.01.2009 г. 6730,9 млн. руб. или 35,3% в структуре кредитов, выданных населению (рисунок 2.4). Темп прироста данных кредитов составил 69,2%.

Рисунок 2.4 - Динамика кредитования населения по видам валют в Октябрьском отделении ОАО «БПС-Банк» в г.Минске

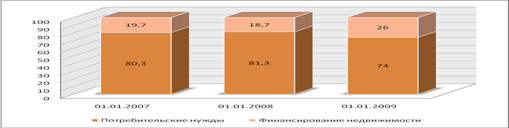

В целях определения наиболее востребованных видов кредитования населения, в таблице 2.5 приведем статистические данные отделения банка. По данным таблицы видно, что самый высокий темп роста наблюдается по кредитам на финансирование недвижимости – 285,3,1%. Тем не менее, потребительские кредиты занимают второй по величине удельный вес в кредитном портфеле населения – к началу 2009 года эта цифра составила 74%.

Таблица 2.5 - Динамика кредитования физических лиц в Октябрьском отделении ОАО «БПС-Банк» в г.Минске

Показатели

01.01.2007г.

01.01.2008г.

01.01.2009г.

Изменение (+,-)

В абсолютном выражении за анализируемый период кредиты на потребительские нужды увеличились с 5250,9 млн.руб. на 78852,9 млн. руб. и к 2009 году составили 14103,8 млн. руб.

Темп прироста кредитования недвижимости составил за анализируемый период 285,3%. Удельный вес данной статьи по состоянию на 01.01.2009г. составил 26%, однако он не смотря на рост выдач в 2008 году все еще уступает свои позиции в пользу потребительского кредитования (рисунок 2.5).

Рисунок 2.5 - Динамика кредитования населения в Октябрьском отделении «БПС-Банк» в г.Минске

Ввиду того, что наметилась тенденция увеличения удельного веса кредитов на финансирование недвижимости, рассмотрим данную статью более подробно.

Одним из положительных моментов кредитования в банке является возможность приобрести квартиру без своих накоплений при наличии в собственности другой квартиры: можно использовать в качестве первоначального взноса средства, полученные от продажи другой квартиры.

Кроме того, не требуется постоянная прописка в городе, в котором кредитополучатель берет кредит, в котором покупает или строит квартиру.

Для того, чтобы получить кредит на недвижимость в ОАО «БПС-Банк», не нужно предоставлять никакого дополнительного залога – в качестве залога выступает приобретаемая или строящаяся недвижимость, то есть кредит выдается на принципах ипотеки.

Основными условиями для получения кредита являются следующие:

- наличие собственных денежных средств в размере не менее 10% от стоимости приобретаемой недвижимости (30% в случае принятия недвижимости, приобретаемой за счет кредита, в обеспечение обязательств);

- наличие достаточного для погашения кредита, подтвержденного документально, совокупного дохода семьи.

Отметим, что процентная ставка по кредитам на финансирование недвижимости зависит не от сроков кредитования, а в зависимости от необходимости улучшения жилищных условий. Так, например, гражданам, нуждающимся в улучшении жилищных условий процентная ставка за пользование кредитом в евро составит 17% годовых, а для граждан не нуждающихся в улучшении жилищных условий – 25% годовых.

Предоставление кредитов в иностранной валюте осуществляется путем последующей продажи с кредитного счета денежных средств на внебиржевом рынке. Полученные от продажи долларов США белорусские рубли в безналичном порядке переводятся:

- на счет организации (физического лица), выступающего в качестве продавца;

- на счет организации в соответствии с договором о долевом строительстве.

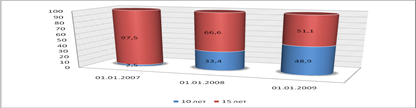

Максимальный срок кредита на финансирование недвижимости может достигать до 20 лет (таблица 2.6).

Таблица 2.6 - Состав и структура выдач кредитов физическим лицам на финансирование недвижимости в филиале ОАО «БПС-Банк»

Показатели

01.01.2007г.

01.01.2008г.

01.01.2009г.

Изменение (+,-)

Данные таблицы свидетельствуют о том, что основная масса кредитов, выданных на финансирование недвижимости приходится на кредитование сроком на 15 лет. По состоянию на 01.01.2009 года на данную статью приходилось 2531,2 млн. руб., что составило рост по сравнению с аналогичным показателем начала 2007 года на 1277,7 млн. руб. Несмотря на довольно высокий темп прироста данной статьи – почти 101,9%, ее удельный вес за анализируемый период резко снизился с 97,5% до 51,1%, т.е. на 46,6 п.п.

Обратная картина наблюдается при кредитовании сроком на 10 лет. Данная статья за анализируемый период увеличилась только в абсолютном выражении – на 2391,3 млн. руб., составив по состоянию на начало 2009 года 2424 млн. руб. В относительном же выражении резкое увеличение удельного веса с 2,5% до 48,9%.

Структуру кредитов, выданных на финансирование недвижимости в разрезе срочности можно представить в виде рисунка 2.6.

Рисунок 2.6 - Структура выдач кредитов физическим лицам на финансирование недвижимости в Октябрьском отделении ОАО «БПС-Банк» в г. Минске

Как уже указывалось, по кредитам на потребительские нужды отмечен самый высокий темп прироста. В таблице 2.7 проведем их более подробный анализ.

Таблица 2.7 - Динамика состава и структуры кредитов на потребительские нужды, выданных Октябрьским отделением ОАО «БПС-Банк» в г. Минске

Показатели

01.01.2007г.

01.01.2008г.

01.01.2009г.

Изменение (+,-)

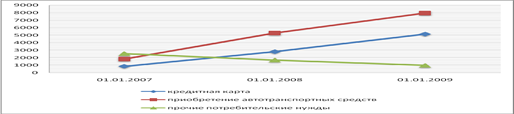

Как следует из таблицы 2.7, наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 499,3%. Так, если по состоянию на 01.01.2007г. удельный вес данной статьи составлял 16,4%, то к 01.01.2009г. произошло его увеличение на 20,2 п.п. В абсолютном выражении данный вид кредитов увеличился с 860,9 млн. руб. на начало 2007 года до 5159,8 млн. руб. на начало 2009 года или на 4298,9 млн. руб.

Получив кредитную карточку в банке кредитополучатель сразу может снять наличные: как всю сумму, так и ее часть. Также можно воспользоваться банкоматной сетью ОАО «БПС-Банк» и АСБ «Беларусбанк» для снятия наличных или рассчитаться карточкой в предприятиях торговли и сервиса, где установлены платежные терминалы, принимающие к оплате карточки. Наибольший удельный вес в структуре кредитов на потребительские нужды, выданных Октябрьским отделением ОАО «БПС-Банк» принадлежит кредитам на приобретение транспортных средств – 56,4% на 01.01.2009 г., что на 21,5 п.п. выше аналогичного показателя начала 2007 года. В абсолютном выражении данная статья выросла на 6128,0 млн. руб., что составило прирост в 334,4%.Самой незначительной статьей в потребительском кредитовании выступают кредиты на прочие потребительские нужды – 7 % на начало 2009 года. Темп прироста данного вида кредитов по сравнению с 01.01.2007 снизился на 23,1% (рисунок 2.7).

Рисунок 2.7 - Динамика состава и структуры кредитов на потребительские нужды, выданных Октябрьским отделением ОАО «БПС-Банк» с г.Минске

Таким образом, одним из стратегических направлений кредитной политики ОАО «БПС-Банк» в 2008 году являлось развитие услуг по кредитованию населения. Порядок предоставления кредитов физическим лицам в ОАО "БПС-Банк" отвечает требованиям Национального банка и является достаточно эффективным.

Рассматривая розничный кредитный портфель филиала ОАО «БПС-Банк», отметим, что кредиты населению занимают наименьший удельный вес в структуре кредитов отделения банка, тем не менее, нельзя не обратить внимание на их высокий темп прироста – 108,4%. В относительном выражении кредиты населению также увеличиваются – с 14,5% до 21,2% по состоянию на 01.01.2008 г.

Самый высокий темп прироста наблюдается по кредитам на потребительские нужды – 181,1%. Тем не менее, потребительские кредиты занимают второй по величине удельный вес в кредитном портфеле населения. Кредитование недвижимости также развивалось довольно быстрыми темпами – увеличение составило 73,6% или 657,4 млн. руб. за анализируемый период. Удельный вес данной статьи является лидирующим среди кредитования населения и по состоянию на 01.01.2008г. составил 56,3%. Кредиты, выданные в национальной валюте по состоянию на 01.01.2008г. занимали 20,1% розничного кредитного портфеля финансирования недвижимости. В основном население отдает предпочтение кредитам в иностранной валюте, о чем свидетельствует их удельный вес в 79,9% на 01.01.2008г.

Основная масса кредитов, выданных на финансирование недвижимости приходится на кредитование сроком от 10 до 15 лет.

Наибольший удельный вес в структуре кредитов на потребительские нужды, выданных филиалом ОАО «БПС-Банк» принадлежит кредитам на приобретение транспортных средств - 48,3% на 01.01.2008 г., а наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 235,7%.

Дата: 2019-07-30, просмотров: 375.