В макроэкономической финансово-бюджетной политике принято разделять две генеральные линии, складывающиеся в зависимости от общей экономической ситуации в стране, фазы колебательного цикла, в которой находится экономика. В период экономического бума, резкого подъема деловой активности, бурного экономического роста фискальная политика носит ограничительную направленность, сдерживает параметры роста в допустимых пределах. В более опасные периоды экономического кризиса, обусловленного нарастающим спадом производства, затуханием экономической активности, государственная фискальная политика носит расширительный характер, то есть направлена на расширение производства и других видов экономической деятельности, преодоления спада, депрессии, постепенный переход от спада к подъему.

Между этими двумя курсами, соответствующими и противоположными фазам экономического цикла, пролегает третий курс действий, именуемый стабилизационной фискальной политикой.

Политика стабилизации — это действия правительства по регулированию финансовых потоков, денежного обращения с целью приблизить объем валового национального продукта страны к его возможному в данных условиях, потенциальному уровню и с целью удержать при этом в допустимых пределах инфляцию, обеспечить высокий уровень занятости. Политика стабилизации — наиболее типичная форма проявления фискальной политики, соответствующая более или менее устойчивому состоянию экономики. Она призвана, с одной стороны, предотвратить переход в неустойчивое кризисное состояние, для чего надо удерживать экономические параметры в определенных пределах, и, с другой стороны, улучшать сложившуюся экономическую ситуацию, стремясь приблизить макроэкономические показатели к оптимальным.

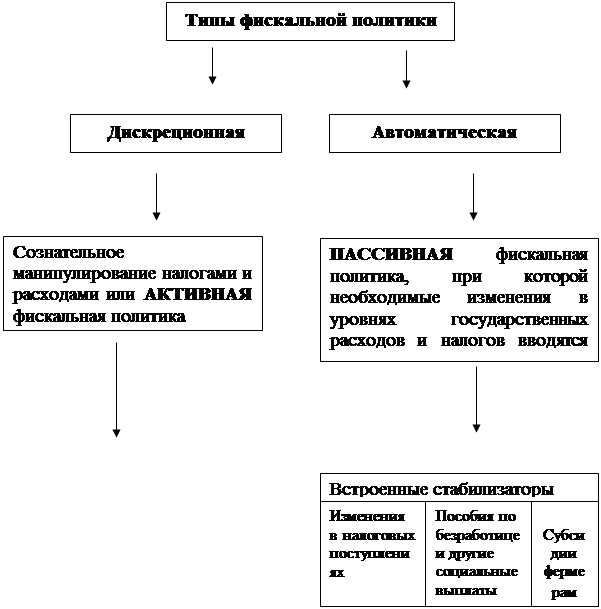

Принято различать автоматическую и регулируемую стабилизацию. Автоматические (встроенные) стабилизаторы представляют собой принятые, действующие в экономике правила, нормы, позволяющие автоматически, без вмешательства правительства реагировать на отклонения от устойчивого положения и приводить хозяйство страны в стабильное состояние. Автоматические стабилизаторы предусмотрены, задуманы заранее, введены в законодательные акты, регулирующие экономическую деятельность, отражены в действующих положениях, нормативных документах.

Например, при уменьшении доходов автоматически снижается величина налога, взимаемого с дохода. Если люди потеряют работу и заработок, им без указаний на то правительства выплачивают пособие по безработице. При наступлении определенного возраста автоматически возникает право на получение пенсии. Существует минимальный уровень заработной платы, который устанавливается директивно. Можно назвать великое множество других подобных автоматически действующих стабилизаторов, предотвращающих возникновение экономических катаклизмов при возникновении новых обстоятельств, отклонений от ранее существовавших условий.

Однако встроенные в экономическую систему внутренние стабилизаторы, уменьшающие возможные колебания в экономике, не обеспечивают требуемого уровня стабилизации, в ряде случаев они просто не способны гасить возникающие колебания, предотвращать потерю устойчивости. Так что заранее вписать в законодательные акты и другие нормативные документы правила и нормы, гарантирующие от выхода экономики из стабильного состояния, не удается. На помощь приходит оперативное регулирование, текущая реакция правительственных органов на возникающие отклонения в виде инструментов дискреционной политики.

Дискреционная фискальная политика представляет совокупность оперативных финансовых мер правительства, принимаемых в дополнение или хозяйственной жизни. Точно так же, как летчик, чувствуя, что автопилот не справляется с управлением самолета, берет штурвал в свои руки, правительство, видя, что принятые ранее законы, решения не обеспечивают поддержания стабильной ситуации в хозяйстве страны, прибегают к дискреционной политике. Применение разных дискретных мер, характер которых зависит от складывающейся обстановки, называют регулируемой стабилизацией.

К числу наиболее распространенных способов, средств осуществления дискреционной фискальной политики относят общественные работы, программы материальной помощи, изменение налоговь1х ставок и другие аналогичные инструменты воздействия. Привлечение безработных к выполнению общественных работ с оплатой за государственный счет служит оперативным средством борьбы с резко нарастающей безработицей. В период обострения социальной ситуации, обусловленной обнищанием определенных групп граждан, наряду с такими автоматическими стабилизаторами, как предусмотренные законом пособия, правительство прибегает к оказанию материальной помощи, увеличению пособий, дополнительным выплатам. Чтобы предотвратить неожиданное резкое снижение доходов предприятий и граждан, временно уменьшают налоговые ставки, вводят частичные льготы.

Дискретные фискальные меры позволяют погасить очаги экономической напряженности. Однако введенные временно послабления, льготы, дополнительную помощь затем бывает трудно отменить. Иногда приходится дискретные, временные стабилизаторы превращать в автоматические, постоянные, хотя по своей природе они не таковы.

Бюджетная политика государства как часть фискальной политики ориентируется в основном на достижение уравновешенного бюджета, сбалансированного по государственным доходам и расходам на протяжении всего бюджетного периода. Иногда осуществляется ориентация на построение бюджета полной, высокой или структурной занятости, при которой может даже иметь место выпуск избыточной продукции и превышение доходов бюджета над его расходами.

В условиях высокой экономической конъюнктуры потенциальный избыток бюджета (превышение государственных доходов над расходами) может быть направлен на погашение предыдущих долгов, создание компенсационных резервных фондов, осуществление дополнительных социальных мероприятий. В периоды спада деловой активности органы государственной власти должны увеличивать совокупный спрос даже ценой бюджетных дефицитов, чтобы преодолеть спад и стабилизировать затем экономические процессы.

Чаще всего задачей государственной бюджетной политики становится преодоление бюджетных дефицитов, достигающих критического уровня. Бюджетные дефициты в пределах 5% общего объема государственного бюджета и до 1—2% валового внутреннего продукта не считаются опасными. Так что в большинстве случаев бюджетная политика может быть ориентирована на поддержание и даже разработку, принятие подобного бюджета. Но если дефицит бюджета достигает десяткой процентов его величины, приближается к 10% ВВП, это свидетельствует о крупнейших промахах в бюджетной политике и острой необходимости стабилизации бюджета. Наличие крупного бюджетного дефицита ведет к росту внутреннего государственного долга, что дестабилизирует денежную систему государства, приводит к инфляции.

Стремление государства погасить дефицит бюджета денежной эмиссией ведет к инфляции, а выпуск и продажа государственных ценных бумаг как средство преодоления бюджетного дефицита порождает будущий долг, ведь бумаги придется погашать и платить по ним проценты. Поэтому для достижения сбалансированности государственного бюджета бюджетная политика должна теснейшим образом сопрягаться с политикой доходов и расходов государства.

Политика государственных расходов призвана прежде всего удовлетворять спрос государственного сектора, то есть удовлетворять потребности в расходах на неотложные государственные нужды-, отражаемые в расходных статьях бюджета. Вместе с тем приходится учитывать, что многие государственные (общественные, социальные) потребности растут непрерывно, поэтому необходимо ограничивать их с учетом настоятельности и приоритетов других потребностей. Государственная политика расходов может находиться на грани возможного, но переходить эту грань не следует. Главным ограничителем государственных расходов служат доходы бюджета.

Политика государственных доходов исходит из имеющихся и потенциальных источников поступления денежных средств в государственный бюджет с учетом ограниченных возможностей использования этих источников, превышение которых способно подорвать экономику и в конечном счете привести к истощению каналов получения доходов. Так как государственный бюджет наполняется в основном налоговыми поступлениями, то политика формирования доходов государства тесно сплетается с налоговой политикой.

это это

Инструменты инструменты

| Общественные работы | Изменение трансфертных платежей | Манипулирование налоговыми ставками |

Рисунок 1

Налоговая политика — часть фискальной экономической политики, проявляющаяся в установлении видов налогов, объектов налогообложения, налоговых ставок, условий взимания налогов, налоговых льгот. Все эти параметры государство регулирует таким образом, чтобы поступление денежных средств за счет уплаты налогов обеспечивало финансирование государственного бюджета. Но при этом приходится встречаться с главным противоречием налоговой и всей фискальной политики.

Налоговая политика государства связана не только с обеспечением поступлений в бюджет, но и с проводимой структурно-инвестиционной политикой. Регулируя налоги, налоговые ставки, налоговые льготы, государство способно стимулировать тем самым развитие определенных видов производств, оказывать воздействие на структуру потребления, поощрять вложение средств в развитие экономики.

Детализируя типы фискальной политикимы приходим к инструментарию, представленному на рисунке 1.

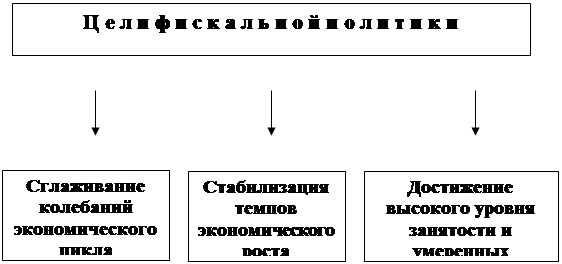

Основные цели фискальной политики иллюстрирует рисунок 2.

|

Рисунок 2

Таким образом, фискальная политика, будучи самым мощным направлением государственной экономической политики в целом, сочетает в себе набор самых разнообразных инструментов финансирования, бюджетирования, налогообложения.

Налоги

Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Для выполнения задач оно должно располагать необходимыми ресурсами. Частично они могут быть найдены за счет ценных источников, например доходов государственных предприятий. Однако в рыночной экономике основной производственной единицей является не государственное, а частное предприятие. Поэтому для формирования государственных ресурсов правительство изымает часть доходов предприятий и граждан. Изъятый доход, меняя собственника, превращается в налог.

Налоги — обязательные платежи физических и юридических лиц, взимаемые государством.

Функции налогов

В современных условиях налоги выполняют две основные функции: фискальную и экономическую.

Фискальная функция - основная, характерная для всех государств. С её помощью создаются государственные денежные фонды и материальные условия для функционирования государства.

Экономическая функция означает, что налоги как активный участник перераспределительных отношений оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Расширение налогового метода в мобилизации для государства национального дохода вызывает постоянное соприкосновение государства с участниками производства, что обеспечивает ему реальные возможности влиять на экономику, на все стадии воспроизводственного процесса.

Виды налогов

Современная налоговая система включает различные виды налогов. Основную их группу составляют прямые и косвенные налоги.

Прямые налоги устанавливаются непосредственно на доход или имущество.

Косвенные налоги — это налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара или услуг при их реализации получает налоговые суммы, которые перечисляет государству. В данном случае связь между плательщиком и государством опосредована через объект обложения.

В современных условиях в связи с расширением социальных функций государства широкое распространение получили взносы в фонд социального страхования. Они по своей сущности являются целевыми налогами, поскольку имеют определенное назначение.

В зависимости от органа, который взимает налог и распоряжается его суммой, различают государственные и местные налоги. Государственные налоги взимаются центральным правительством на основании государственного законодательства и направляются в государственный бюджет. К ним относятся подоходный налог, налог на прибыль корпораций, таможенные пошлины и т. п. Местные налоги взимаются местными органами власти на соответствующей территории и поступают в местный бюджет. Местные власти взимают преимущественно индивидуальные акцизы и поимущественный налог.

Налоги по их использованию подразделяются на общие, они поступают в единую кассу государства, и специальные (целевые) (например, налог на продажу бензина, топлива, смазочных масел в США направляется в дорожный фонд).

В зависимости от характера взимания налоговых ставок налоги подразделяются на: пропорциональные, прогрессивные и регрессивные.

Пропорциональный налог - это налог, ставка которого одинакова для всех облагаемых сумм. Налог, средняя ставка которого повышается по мере роста суммы, называется прогрессивным. Регрессивный налог предполагает уменьшение процента изъятия из суммы по мере ее роста.

К последнему виду налогов относятся, как правило, косвенные налоги.

Соотношение различных видов налогов на различных ступенях развития общества менялось. В ХIХ -начале XX веков главную роль играли косвенные налоги, после Второй мировой войны ведущую роль стали играть прямые налоги. Для современной налоговой системы характерен рост взносов в фонд социального страхования, который по темпам роста опережает как прямые, так и косвенные налоги.

Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов:

на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны;

затем пришли к выводу о необходимости ввести ограничения в фискальную функцию налогообложения. Таким ограничением стало требование не подрывать воспроизводительный процесс в микроэкономике;

для настоящего времени стало характерным стремление все в большей использовать налоги для корректировки хозяйственных пропорций в обществе.

Классификация налогов

| Прямые налоги | Косвенные налоги | Взносы в фонд социального страхования | |||

| Реальные налоги | Личные налоги | Акцизы | Фискальные монопольные налоги | Таможенные пошлины | Взносы наёмного труда Взносы предприятий

|

| поземельный подомовой промысловый на ценные бумаги | подоходный налог с населения налог на прибыль корпораций налог на сверх-прибыль налог на доходы от добычи нефти налог на доходы от денежных капиталов налог с наследства и дарений поимущественный налог | индивидуальные: на пиво, на сахар, на бензин и т. д. Универсальный (налог с оборота): Однократный, многократный Налог на добавленную стоимость | на соль на табак на спички на спирт и т.д. | по происхождению: экспортные, импортные, транзитные по целям: фискальные, протекционные, сверхпротекционные, антидемпинговые, преференциальные по ставкам: специфические, адвалерные, смешанные | |

Дата: 2019-07-24, просмотров: 398.