Глава 1. Понятие роли категории страхования в теории страхования

Глава 2 Роль страхования в социально-экономическом развитии России

Роль страхования в развитии национальной экономики РФ

Переход экономики Российской Федерации от экономики административно-командного типа к рыночной обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию. При командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за ее сохранность страхование никак не могло получить подобающего ему места в национальной экономике РФ и общественных отношениях.

Развертывание рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повышает роль и значение страхования. При этом наряду с традиционным предназначением — обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.) — объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.). Предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев предприятий (неритмичные поставки сырья, неплатежеспособность оптовых покупателей).

Изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связано с экономическими интересами населения. Соотношение долгосрочных и краткосрочных договоров страхования, сочетание рисковых, предупредительных и сберегательных условий страхования, уровень банковского процента на резерв взносов по договорам страхования жизни, учет ценовых тенденций и осуществление антиинфляционных мероприятий с переходом к рыночной экономике неизбежно становятся предметом страховой политики. Возрастает предложение страховых услуг. Происходит постепенное формирование страхового рынка. Приоритет отдается добровольным видам страхования, хотя в определенных сферах сохраняется или даже вводится обязательное страхование (например, медицинское, военнослужащих от несчастных случаев и др.)[14].

В рыночной экономике Российской Федерации на этапе ее становления страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги и т.д.

Страхование служит важным фактором стимулирования производственной активности и обеспечения здорового образа жизни, создает новые стимулы роста производительности труда в соответствии с личным вкладом в производство и обеспечения собственного благополучия.

Глава 3 Оценка состояния и перспективы развития страхования в экономике России

Глава 1. Понятие роли категории страхования в теории страхования

Понятие термина «страхование» и «сущность страхования»

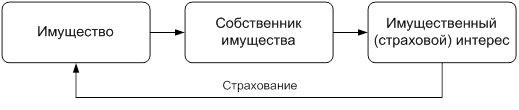

Процесс возникновения заинтересованности в страховании можно схематично представить следующим образом (рис. 1.1).

Защитить себя и свое имущество человек может, создав запасы и резервы в той или иной форме. Но для того, чтобы обеспечить тот же уровень жизни или, допустим, производство в том же объеме после наступления какого-либо негативного события (например, пожара), эти запасы и резервы должны быть по своим объемам равнозначны тому, что находится в пользовании, в производстве. В этой ситуации не могла не возникнуть идея объединения заинтересованных лиц для солидарной раскладки ущерба — компенсации потерь одному или нескольким пострадавшим общими усилиями. Причем жизненный опыт показывает, что число пострадавших от стихийных бедствий, аварий, краж всегда меньше числа опасающихся наступления негативных событий. Это еще раз подтверждает выгодность солидарной раскладки ущерба между заинтересованными лицами. И чем больше участников объединения, тем меньше доля средств, которую каждый из них должен выделить для компенсации потерь пострадавшему.

Рисунок 1.1 – Субъективные предпосылки возникновения страхования[1]

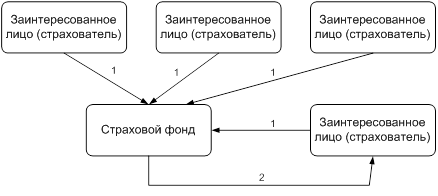

Надо сказать, что солидарная раскладка ущерба всегда носит замкнутый характер, так как возмещение потерь может получить только участник объединения заинтересованных лиц (рис. 1.2).

1 – страховой взнос,

2 – страховая выплата

Рисунок 1.2 – Схема солидарной раскладки ущерба[2]

В замкнутом солидарном участии заинтересованных лиц в компенсации ущерба от негативных событий пострадавшим членам объединения состоит исходный смысл страхования. Именно в форме взаимного страхования, когда участники объединения являются одновременно и страхователями, и страховщиками, осуществлялось страхование на ранних этапах его развития. Страховой фонд в это время, как правило, не формировался, и в случае наступления негативных событий участники объединения совместными усилиями оказывали помощь пострадавшим. В ходе дальнейшего развития страхования и превращения его в сферу предпринимательства первичные, исходные признаки страхования (наличие страхового интереса и замкнутая солидарная раскладка ущерба между заинтересованными лицами) были дополнены другими специфическими особенностями.

На сегодняшний день страхование осуществляется только в отношении вероятных событий, т.е. таких событий, про которые заранее нельзя точно знать, произойдут они или нет. События, о которых заранее известно, что они обязательно произойдут или, наоборот, никогда не произойдут, не являются страховыми.

Страховщики, учитывая вероятность наступления того или иного страхового случая, а также данные о количестве пострадавших объектов в результате одного страхового случая, о средних размерах ущерба и соответственно о средних размерах выплат, определяют размер страховых взносов, уплачиваемых страхователями. За счет этих взносов формируются страховые фонды, используемые страховщиками для выплаты компенсаций в случае причинения ущерба застрахованным имущественным интересам страхователей. Поэтому именно страховой фонд является инструментом раскладки, перераспределения ущерба между страхователями. Но перераспределение осуществляется не только между страхователями. Ущерб может быть перераспределен и во времени. В определенные более спокойные периоды времени страховых случаев происходит меньше, что позволяет страховщику резервировать средства и использовать их для выплаты компенсаций в неблагоприятные годы. Но в любом случае имеет место возвратность средств, мобилизованных страховщиками в страховые фонды. Эти средства, за вычетом накладных расходов страховщиков, возвращаются страхователям в виде страховых выплат. Однако реализация этой особенности страховой деятельности осуществляется по-разному в накопительных и в рисковых видах страхования.

К событиям, в отношении которых в настоящее время заключаются договоры страхования, относятся:

1) повреждение или уничтожение имущества страхователя;

2) нанесение вреда жизни и здоровью страхователя;

3) нанесение страхователем ущерба имуществу или жизни и здоровью какого-то третьего лица;

4) дожитие до пенсионного возраста;

5) дожитие страхователя до оговоренного договором события или возраста.

Страхование первых трех групп рисков относится к рисковым видам страхования. Страхование четвертой и пятой групп рисков является накопительным.

Все виды коммерческих отношений строятся на эквивалентности и обязательности передачи товара или услуги за деньги покупателю. В страховании эти принципы проявляются достаточно специфично. В краткосрочных или рисковых видах страхования страхователь, уплатив взносы, может не получить страховой услуги в виде страховой выплаты, если за время страхования не произошло то событие, в отношении которого был заключен договор. Не возвращаются страхователю и уплаченные им страховые взносы. Материализация страховых гарантий производится только для пострадавших страхователей. Например, в страховой компании может за год застраховаться 10 000 человек, а страховую услугу реально получат только 50. Причем страхователь, уплатив при заключении договора, например, 5% страховой суммы, при наступлении страхового случая может получить компенсацию в размере 100% стоимости застрахованного имущества, т.е. в рисковых видах страхования во взаимоотношениях страхователя и страховщика нет индивидуальной эквивалентности.

Страховая эквивалентность в этом случае состоит в том, что все страховые взносы (за вычетом накладных расходов страховщика), полученные от клиентов за тарифный период (например, за 5 лет), будут выплачены в течение этого времени, но только пострадавшим страхователям. В основе рискового страхования лежит солидарная раскладка ущерба.

В более продолжительных накопительных видах страхования взаимоотношения страхователя и страховщика всегда являются эквивалентными. В этом случае страхователь обязательно получит страховую выплату в той или иной форме, а страховщик обязан обеспечить накопление соответствующей суммы по каждому заключенному договору. Сформировать их можно, во-первых, получая соответствующие взносы страхователей и, во-вторых, инвестируя полученные средства по направлениям, определяемым государством. Деньги, «работая», принесут доход, что позволит страховщику сократить на эту сумму размер взносов страхователей.

Таким образом, страхование можно определить как совокупность перераспределительных отношений замкнутого круга его участников по поводу формирования за счет их взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба имуществу юридических и физических лиц, а также для материального обеспечения граждан при наступлении определенных событий в их жизни.

Дата: 2019-07-24, просмотров: 520.