Кооперативная банковская группа с около 30 млн. клиентов представляет собой важный фактор в кредитном секторе Германии. В центре данной банковской группы находится 2248 действующих на местах, независимых в правовом и экономическом плане и тем самым действующих под свою ответственность Народных Банков и Банков Райффайзен с их 18700 банками – самой густой банковской сетью в Европе. Эта децентрализованная структура очень тесно связана с отечественным рынком и позволяет вести гибкую деловую политику при оперативном принятии решений. Более17400 служащих работают в настоящее время в Народных Банках и Банках Райффайзен. В конце 1998 года выданные Народными Банками и Банками Райффайзен объем кредитов достиг размера 616 млрд. немецких марок, общий объем вкладов составил 801 млрд. немецких марок, из них сберегательных вкладов – 435 млрд. немецких марок. Тем самым сумма балансов Народных Банков и Банков Райффайзен составила в конце 1998 года около 1022 млрд. немецких марок.[8]

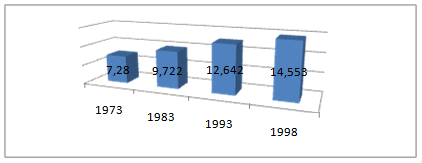

Рис.1 Члены Народных Банков и Банков Райффайзен (тыс.).[9]

Задачей кооперативных банков на протяжении уже более ста лет является повышение доходов и оказание содействия в предпринимательской деятельности своих членов. Эта традиционная задача по оказанию экономического содействия действует как в отношении всех предприятий средней величины, так и для большого числа частных клиентов. около 75% всех бизнесменов, 80% фермеров и 60% ремесленников в старых федеральных землях, что составляет в сумме 14 млн., являются членами кооперативных банков.[10]

Для того чтобы банк средних размеров мог предоставить весь спектр финансовых услуг, Народные Банки и Банки Райффайзен работают с момента их основания на принципах партнерства и организовали несколько десятилетий назад специальные учреждения, с помощью которых они могут предложить своим клиентам полный сервис во всех сферах, касающихся денежных средств.

Bank DG, GZB-Bank AG, WGZ-Bank e. G являются региональными партнерами Народных Банков и Банков Райффайзен и готовы, например, не используемые в активе средства размещать в последних на любые сроки и тем самым удовлетворять их потребности в рефинансировании. Кроме того, Банк DG как головной институт кооперативной организации федерального уровня занимается, к примеру, внешними сделками и операциями с ценными бумагами.[11]

В ФРГ государство в лице органов исполнительной власти непосредственно не вступает в какие-либо отношения с банками, обслуживающими агробизнес. Органом проведения государственной сельскохозяйственной политики здесь является специальное учреждение — сельскохозяйственный рентный банк (СРБ), образованный на основании закона, принятого в мае 1949 г. По закону институту был придан публично-правовой статус, означавший, с одной стороны, существенные ограничения в деятельности по сравнению с другими кредитными организациями, с другой стороны, предоставивший определенные преимущества и привилегии. Именно такой подход законодателя способствовал достижению баланса между частнохозяйственными и публично-правовыми элементами в его деятельности и открыл хорошую перспективу в его последующей работе. Задачей учреждения, определенной законом, стало привлечение ресурсов и предоставление кредитов сельскому хозяйству и пищевой промышленности, включая лесное хозяйство и рыболовство.[12]

Примечательно, что СРБ не разрешалось открывать филиалы и отделения. Он должен был работать через банки, обслуживающие конечных заемщиков. Такая схема исключает СРБ из числа банков-конкурентов, позволяет специализированному институту проводить собственную кредитную политику на условиях, как правило, отличных от рыночных и не противоречащих антимонопольному законодательству, приводит к экономии в затратах на содержание учреждения, а главное, направлена на распределение рисков между участниками операций (риск, который СРБ должен был бы нести полностью в случае прямых отношений с конечными заемщиками, теперь делится с обслуживающим банком).

Капитал СРБ, установленный по закону, составил 264 млн. нем. марок. При этом интересно, что в его формировании совсем не были использованы финансовые ресурсы государства. Механизм, посредством которого был сформирован капитал, является настолько нетипичным для учредительства, что на нем следует остановиться особо. Для этого потребуется сделать некоторые предварительные замечания.

До второй мировой войны в Германии функционировал Немецкий рентный банк, который после 1945 года подлежал ликвидации. Однако СРБ стал правопреемником этого банка лишь в части заложенного в нем недвижимого имущества заемщиков в виде земельных участков. Все другие взаимные обязательства были аннулированы. По новому порядку, установленному в отдельном законе, собственники заложенных земель постоянно используемых по целевому назначению в сельском хозяйстве, лесоводстве и садоводстве, стоимость которых, исчисленная для определения налога на имущество, превышала 6000 нем. марок, обязывались ежегодно в течение 10 лет отчислять в пользу СРБ суммы в размере 0,15% от этой стоимости. Таким путем за период 1948-1958 гг. был сформирован капитал учреждения.

Чистая прибыль, получаемая СРБ по результатам операционной деятельности, среди учредителей не распределяется, а направляется по решению общего собрания и предложению Совета директоров после отчислений в резервные фонды на мероприятия «...содействующие сельскому хозяйству в общественных интересах...». При этом не менее половины средств должно перечисляться в специальный целевой фонд СРБ. Относительно финансовых условий деятельности учреждений нужно заметить, что оно освобождено от уплаты всех видов налогов на имущество, доходы и от промыслового налога.

Особый статус СРБ находит свое выражение и в его операциях, круг которых четко установлен законом. Среди активных операций — ссуды под процент кредитным институтам, занимающимся кредитованием сельского хозяйства и для которых обеспечение заемными ресурсами сельского хозяйства имеет общее значение. Ссуды выдаются на цели рефинансирования кратко-, средне- и долгосрочных кредитов всех видов.[13]

Средства, предназначенные для кооперативных организаций в виде кратко- и среднесрочных кредитов, направляются им через Немецкую Кооперативную Кассу. СРБ кредитует предприятия, деятельность которых имеет общее значение для отечественного сельскохозяйственного производства, создания запасов и сбыта продукции сельского хозяйства. Состав предприятий-заемщиков, отвечающих этим условиям, а также предельный размер их кредитования определяются Советом директоров СРБ, двумя третями голосов своих членов.

Ссуды компаниям, состоящим в отношениях с банками, рефинансируемыми СРБ, могут быть выданы только с согласия этих банков. Банк вправе инвестировать средства в капиталы предприятий, но только в исключительных случаях и в такие предприятия, которые являются получателями его кредитных ресурсов. По каждой инвестиционной операции также требуется согласие министра продовольствия, сельского и лесного хозяйства и министра финансов.

Среди неразрешенных законом видов операций для банка определены: привлечение депозитов и сделки с ценными бумагами за чужой счет. Однако ограничение по депозитам не распространяется на вклады служащих СРБ, депозиты федеральных органов власти и специальных государственных фондов, вклады общефедеральных профессиональных организаций сельского и лесного хозяйства, а также вклады кредитных организаций, обслуживаемых СРБ. Ресурсная база банка формируется как из привлеченных депозитов, так и посредством эмиссии обеспеченных ценных бумаг на рынке капиталов.

Обеспечением эмиссии обычно выступает перезаложенное в СРБ недвижимое имущество заемщиков, находящееся в залоге у банков-кредиторов. Участие государства в деятельности СРБ осуществляется в следующих формах: осуществление административного надзора над банком; назначение в состав шести своих представителей (министров сельского хозяйства федеральных земель); предоставление гарантий и поручительств по операциям банка; размещение через СРБ государственных льготных кредитов; субсидирование процентных ставок по кредитам СРБ.

За истекшие более чем 50 лет в деятельности СРБ произошли ощутимые изменения. Если в первые годы существования он почти полностью зависел от государственных средств, а кредитование было преимущественно кратко- и среднесрочным и направлено на отдельные разрозненные объекты, то примерно с 1973 г., когда банк стал выпускать собственные облигации на рынке капиталов, в качестве объектов кредитования стала выступать сельская местность в целом. Банк стал комбинировать активные операции.

В дальнейшем у банка появились собственные кредитные программы, такие как: «территориальные структурные сдвиги», «обновление села», «сельское хозяйство» и т.д. [14]

Ужесточившаяся конкуренция на европейском и мировом аграрных рынках вынудила провести структурные изменения в сельском хозяйстве Германии. Кредитные кооперативы Райффайзен - это значимый сектор экономики Германии, особенно в сельском хозяйстве. На сегодняшний день в сельскохозяйственных кооперативах занято около 130 000 специалистов.

В 2001 году в Германии насчитывалось:

· аграрных кооперативов - 795 единиц

· молочных кооперативов - 378 единиц

· животноводческих и мясных кооперативов - 112 единиц

· племеноводческих кооперативов - 32 единицы

· плодовых и овощных кооперативов - 86 единиц

· виноградарских кооперативов - 256 единиц

· пастбищных кооперативов - 71 единиц.

Ссудный портфель данных кооперативов в 2001 году составил 40 млрд. евро, из которых на 30-40 % кредитных ресурсов финансировалось из государственного бюджета. С помощью современного потенциала кооперативов.[15]

Дата: 2019-07-24, просмотров: 335.