Подавляющая часть промышленного древесного сырья идет на производство пиломатериалов. Объем мирового выпуска пиломатериалов в 1994 году составил около 413 млн. м3. Из этого объема примерно три четверти составили пиломатериалы из хвойных пород, производимые главным образом в промышленно развитых странах умеренного пояса. афффф

|

|

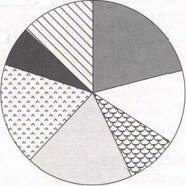

| Древесная масса 13% |

| Пиломатериалы 21 % |

| Древесина 9% |

| Типографская и писчая бумаги 18% |

| Газетная бумага 7% |

| Древесные плиты 13% |

Другие бумаги и картон 19%

Рис. 2. Доля различных групп продуктов в мировом экспорте продукции лесной целлюлозно-бумажной промышленности в 1994 г.

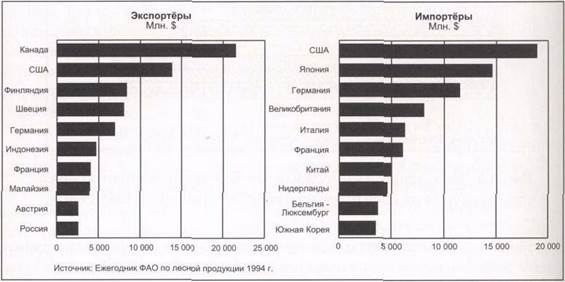

Рис. 3. Крупные страны-экспортеры и страны-импортеры продукции лесной и целлюлозно-бумажной промышленности в 1994 г.

Более половины пиломатериалов из лиственных пород древесины составили пиломатериалы из тропических пород, произведенные в развивающихся странах.

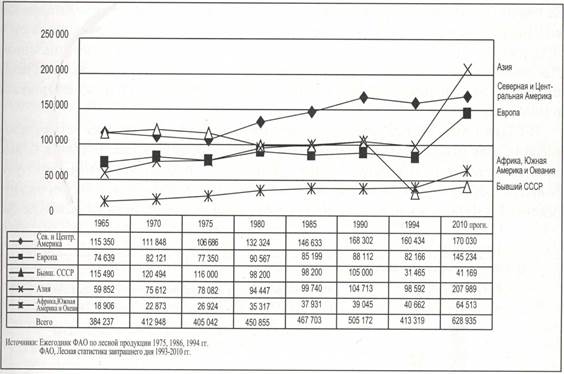

На рисунке 4 показано развитие мирового производства пиломатериалов за период с 1965 по 1994 год. Рисунок не очень уместно дополнен прогнозом потребления пиломатериалов в 2010 году на различных континентах. Дело здесь не в оценке объемов производства на каком-либо континенте, а в том, что спрос можно естественно удовлетворять и за счет импорта из стран других континентов, хотя межконтинентальная торговля лесопромышленными товарами традиционно осуществляется в относительно малых объемах. Прогноз дает, тем не менее, представление о том, какого наполнения потребует разность между современным уровнем производства и ожидаемым в будущем уровнем потребления на базе собственных или иных ресурсов континентов.

Рис. 4. Мировое производство пиломатериалов за период 1965-1994 гг. по континентам и прогноз потребления на 2010 г.

Мировой выпуск пиломатериалов за последние 30 лет равномерно увеличивался до конца 1980-х годов. Активнее всего рост был в 80-х годах - до 55 млн. м3, что почти равняется объему производства пиломатериалов в Канаде, которая является на сегодня вторым крупнейшим производителем. Такой рост происходил, прежде всего, в США, Канаде и СССР, также объемы производства увеличивались и в Южной Америке. После этого мировое производство резко сократилось. На сегодняшний день объем производства находится на уровне 1970 года.

Причинами резкого спада мирового производства послужили факторы, повлиявшие на предложение и спрос на пиломатериалы. Существенной и самостоятельной причиной был распад СССР, последующие условия развала и упадок в лесопильной промышленности в этом регионе. Гораздо меньшее значение имели мероприятия по переводу в разряд охраняемых широких лесных массивов на западном побережье США. Там сокращение производства было частично восполнено ростом производства в других регионах Северной Америки. Спад производства в Азии был вызван, в первую очередь, трудностями с получением достаточного объема импортного сырья в лесопильной промышленности Японии.

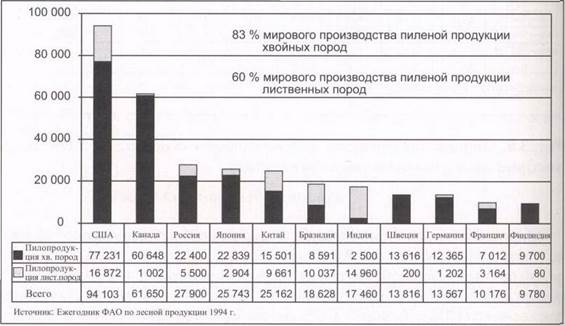

В отношении спроса сокращению производства способствовал период низкой конъюнктуры, охвативший в начале 1990-х годов все промышленно развитые страны. Высокие процентные ставки и, в общем, плохие экономические перспективы существенно сократили объемы строительства. Ослабление спроса на целлюлозно-бумажную продукцию повлияло на объемы выпуска пиломатериалов во многих странах, так как рентабельность лесозаводов обеспечивается за счет продажи целлюлозным заводам щепы как побочного продукта лесопиления. Лесозаводы вынуждены сокращать производство, если нет рынка сбыта всей щепы. На рис. 5 показаны крупнейшие страны-производители пиломатериалов в 1994 году.

В США намного больше, чем в других странах мира, выпускается пиломатериалов: почти четверть мирового объема производства. В 1980-х годах производство в США равномерно росло, но в этом десятилетии оно чуть сократилось. Это было вызвано, с одной стороны, медленным экономическим ростом, с другой стороны - усилением требований по охране окружающей среды.

Рис. 5. Крупнейшие страны-производители пиломатериалов в 1994 году

На западном побережье, где традиционно сосредоточена развитая лесопильная промышленность, были взяты под охрану и исключены из хозяйственного оборота крупные лесные массивы. Многие лесозаводы пришлось закрыть из-за недостатка пиловочника. Спад был частично возмещен за счет увеличения объемов лесопиления в южных штатах, где сырье получают с быстрорастущих культур сосны. Качество таких пиломатериалов, однако, ниже и диапазон их применения иной, чем материалов с западного побережья.

Рост производства пиломатериалов был самым быстрым в Канаде. За последние 20 лет объем выпуска более чем удвоился. Основой роста послужили большие запасы хвойной древесины, а также крупные и быстро растущие рынки за границей - в США. Большая часть продукции производится на западном побережье в провинции Британская Колумбия. В начале 1990-х годов производство в Канаде снизилось более чем на 8 млн. м3 от уровня конца 80-х годов, но за последние годы поднялось на прежний уровень. Причиной спада была слабая конъюнктура как внутри страны, так и в западных промышленно развитых странах. Сокращение производства в США и Японии в последние годы открыло новые возможности для экспорта и подняло производство на прежний уровень. Усиление природоохранных требований в Британской Колумбии вызвало некоторое смещение производства в восточные части страны.

Еще в 1980-х годах СССР и США поочередно первенствовали в мире по выпуску лесопильной продукции, но в 1990-х в результате кризиса в России объемы производства резко сократились. На сегодня на этой территории выпускается лишь треть пиковых объемов (более 100 млн. м3) 80-х годов. Большинство лесозаводов сильно устарели и низкорентабельны. При условии стабилизации положения и развития инфраструктуры и обучения кадров имеются хорошие предпосылки для создания сильной лесопильной промышленности. На территории бывшего СССР находится более половины мировых запасов хвойной древесины, имеется огромный спрос на внутренних рынках и быстро развиваются рынки лесопромышленной продукции в ближних азиатских странах. Более 90 % продукции этой территории выпускается в Российской Федерации, остальная часть - в странах Балтии и в Белоруссии. В странах Балтии производство оживляется благодаря более стабильному экономическому развитию. Но запасы годной для пиления древесины в этих странах невелики и очень быстрого развития производства не произойдет.

В Японии производство сокращалось в течение трех последних десятилетий. Причиной была слабая конкурентоспособность лесозаводов на все более ужесточающихся международных рынках. Японские лесозаводы в среднем мельче западных, среднегодовой объем продукции лишь 1500 м3. Местная продукция не выдерживает конкуренции с привозными пиломатериалами. К тому же трудно достать пиловочник. Более половины продукции лесопиления в Японии изготавливается из привозного сырья. Хвойные породы привозят из Сибири и Северной Америки. Охрана лесов на западном побережье США и более глубокая обработка древесины в Канаде сократили поставки сырья из этих стран. Распад СССР осложнил получение сырья из Сибири. Поставки древесины тропических лиственных пород деревьев из близлежащих стран также сократились из-за развития деревообработки в этих странах. В силу сложностей в получении отечественного сырья многие мелкие лесозаводы потерпели крах. Хотя возможен рост импорта сырья искусственно разводимой сосны из Новой Зеландии и Чили, в Японии ожидается дальнейшее свертывание лесопильного производства.

В Китае выпуск был стабильным в 1980-х и 90-х годах. Об объемах трудно говорить, так как основу китайского лесопиления составляют мелкие деревенские лесопильни. Развитие производства сдерживается нехваткой капиталов и доступностью древесного сырья. В нетронутых лесах осталась еще спелая древесина, но такие леса часто находятся в отдаленной глуши за пределами рентабельного использования. В Китае с нарастающей скоростью закладываются искусственные леса, что улучшит в дальнейшем положение с получением сырья.

В Европе выпуск пиломатериалов оставался в течение последних 30 лет на уровне 75 - 90 млн. м3 в год. В начале 1990-х годов производство сократилось во всех промышленно развитых странах. Ставки жилищных кредитов поднялись на рекордную высоту, и строительство заглохло. В 1994 году выпуск составил 82 млн. м3. Крупнейшими производителями в Европе являются Германия, Франция, Швеция и Финляндия. Прирост лесов в Европе уже какое-то время опережает объемы заготовок. Запасов сырья могло бы хватить для более широкого лесопиления. Уже сейчас имеются мощности для расширения производства, если только спрос на рынках начнет повышаться после спада, наблюдаемого в начале 90-х годов.

Дата: 2019-07-24, просмотров: 341.