Содержание

Введение. 3

Глава 1. Состав, классификация и структура основных фондов. 5

1.1 Cостав. 5

1.2 Классификация. 5

1.3 Структура. 7

Глава 2. Оценка, износ и амортизация основных фондов. 9

2.1 Методы оценки основных фондов. 9

2.2 Переоценка основных фондов. 10

2.3 Износ и амортизация основных фондов. 11

2.4 Показатели использования основных фондов. 16

2.5 Пути улучшения использования основных фондов. 19

Глава 3. Расчетная глава. 25

3.1 Пример № 1. 25

3.2 Пример № 2. 25

Заключение. 26

Список литературы.. 28

Введение

Безусловно, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Одним из таких источников являются основные фонды, без их наличия вряд ли могло что-либо осуществиться. Основные средства представляют собой стоимостную оценку основных производственных фондов – совокупности материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

Это здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства.

К основным средствам относятся также капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты. Капитальные вложения в многолетние насаждения, улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования : вода, недра и другие природные ресурсы.

Законченные капитальные затраты в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам, зачисляются арендатором в собственные основные средства в сумме фактических расходов, если иное не предусмотрено договором аренды.

Основные средства отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т. e. по фактическим затратам их приобретения, сооружения и изготовления. Изменение первоначальной стоимости основных средств допускается в случаях достройки, до оборудования, реконструкции и частичной ликвидации соответствующих объектов.

Естественно, для нормального функционирования каждого предприятия необходимы не только основные средства, но и оборотные средства, представляющие собой, прежде всего, денежные средства, которые используются предприятием для приобретения оборотных фондов и фондов обращения.

Одна из главных задач предприятий - повышение эффективности и качества общественного производства и значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой производства и важнейшей составной частью производительных сил страны.

Численный рост и качественное улучшение средств труда на основе непрерывного научно-технического прогресса - это решающая предпосылка неуклонного роста производительности труда.

Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

В условиях быстрого технического прогресса происходит постоянное совершенствование техники, создаются новые, более высокопроизводительные виды механизмов и аппаратов, заменяющих старую технику. Срок использования (срок службы) основных фондов в производственном процессе приобретает все большее значение, как с точки зрения технического прогресса, так и с точки зрения более правильного высокоэффективного использования тех капитальных вложений, которые затрачиваются на создание новых основных фондов.

Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия.

Главной задачей этой курсовой работы следует считать поиск путей увеличения использования основных фондов и рационального их использования.

Cостав

Основные фонды различают по многим признакам, но, прежде всего в зависимости от характера участия основных фондов в сфере материального производства. Основные фонды делятся на:

- производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений;

- непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия.

Производственные основные фонды в зависимости от того, к какой отрасли экономики относится предприятие, например основные средства на промышленном предприятии делятся на промышленно-производственные и непромышленные. В свою очередь непромышленные основные фонды могут быть производственные (сельское хозяйство, строительство и т.д.) и непроизводственные (жилищное хозяйство, здравоохранение и т.д.).

Классификация

Процесс производства продукции состоит из большого числа различных этапов, требует определенных усилий, поэтому классификация основных фондов производственного назначения строится с учетом их функций в производстве. В настоящее время центральное статистическое управление классифицирует основные фонды промышленности по следующим основным группам :

1. Здания :

К этой группе относятся здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий.

2. Сооружения :

Сюда входят подземные и открытые горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения.

3. Передаточные устройства :

Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления.

4. Машины и оборудование :

В эту группу входят все виды технологического оборудования, а также первичные и вторичные двигатели. В данной группе выделяются подгруппы:

a. силовые машины и оборудование (паровые и гидравлические турбины, трансформаторы, ветродвигатели, электромоторы, двигатели внутреннего сгорания и другие, первичные и вторичные двигатели)

b. рабочие машины и оборудование (станки, прессы, молоты, химическая аппаратура, доменные и мартеновские печи, прокатные станы и другие машины, и оборудование)

c. измерительные и регулирующие предметы

d. вычислительная техника

e. прочие

5. Транспортные средства :

В их состав входят все виды транспортных средств, в том числе: внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т. д.

6. Инструмент :

Сюда относятся инструменты режущие, давящие, ударные и другие.

7. Производственный и хозяйственный инвентарь и принадлежности :

Инвентарь производственного и хозяйственного назначения, способствующий облегчению и созданию нормальных условий труда (оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.).

8. Многолетние насаждения.

9. Рабочий репродуктивный скот.

10. Капитальные затраты на улучшение земель и прочие основные средства.

Для простоты учета в состав основных фондов, входящих в 6 и 7 группу, включаются лишь инструменты, производственный и хозяйственный инвентарь со сроком службы свыше одного года и стоимостью более 15 необлагаемых налогом минимумов за единицу. Остальной инструмент, инвентарь, а также другие принадлежности (несмотря на то, что теоретически они по всем экономическим признакам должны относиться к основным фондам) в хозяйственной практике принято считать оборотными фондами.

Структура

Не все элементы основных фондов играют одинаковую роль в процессе производства. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на :

· активные - рабочие машины и оборудование, инструменты, измерительные и регулирующие приборы и устройства, технические сооружения (горные выработки шахт и разрезов, нефтяные и газовые скважины) принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции.

· пассивные - другие элементы основных фондов (производственные здания, инвентарь) оказывают лишь косвенное влияние на производство продукции.

В основном, масса производственных основных фондов в промышленности сосредоточена в активной части.

Видовая структура основных фондов различна в отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44%), сооружений - в топливной промышленности (17%), передаточных устройств - в электроэнергетике (32%), машин и оборудования - на предприятиях машиностроительного комплекса (45% и свыше ).

О видовой структуре основных фондов промышленности можно судить по следующим данным :

Структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами.

Прогрессивной считается такая структура ОПФ, в которой возрастает удельный вес ее активной части.

Переоценка основных фондов

Особенностью переоценки основных средств 1998 года явилось то, что переоценка перестала быть обязательностью, а стала правом предприятий.

Как известно, с 1 января 1998 года вступило в силу Положение по бухгалтерскому учету «Учет основных средств», утвержденное приказом Минфина России от 3 сентября 1997 года. Согласно этому Положению, организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путём индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Результаты переоценки балансовой стоимости основных фондов отражаются в бухгалтерской и статистической отчетности, начиная с квартала, следующего за кварталом, в котором завершена переоценка основных фондов, и учитываются при начислении амортизационных отчислений и налогообложении.

Переоценку целесообразно проводить только тогда, когда балансовая стоимость основных фондов превышает текущие рыночные цены. Особенностью переоценки будет снижение балансовой стоимости основных фондов и уменьшение величины добавочного капитала. Что в свою очередь приведет к снижению налогооблагаемой базы по налогу на имущество, так как стоимость основных фондов включается в расчет среднегодовой стоимости имущества предприятия.

Представляется, что вышеуказанное постановление сыграло важную роль для многих организаций. Так, на балансе предприятия могут числиться основные фонды (например, устаревшие модели компьютеров), стоимость которых необоснованно завышена, а реальная рыночная цена значительно ниже этой стоимости. Данное постановление лает предприятиям возможность довести стоимость таких основных фондов до разумной величины, исключив тем самым неоправданное завышение налога на имущество.

Как уже отмечалось, переоценка основных фондов может проводиться путем прямого пересчета, то есть путем приведения балансовой стоимости основных фондов к уровню документально подтвержденной рыночной стоимости.

В августе 1998 года вступил в силу Федеральный закон от 29 июля 1998 года «Об оценочной деятельности в Российской Федерации». В соответствии с этим законом под рыночной стоимостью объекта понимается наиболее вероятная цена, по которой данный объект может быть отчужден на открытом рынке в условиях рыночной конкуренции.

Предприятие, проводящее переоценку основных фондов методом прямого пересчета, может определять их рыночную стоимость как самостоятельно (например, путем изучения прайс-листов на аналогичные виды основных фондов), так и привлекая для этой цели независимого оценщика.

Глава 3. Расчетная глава

Пример № 1

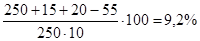

Первоначальная стоимость основных фондов составляет 250 тыс. руб., расходы на демонтаж и реализацию - 15 тыс. руб., расходы на модернизацию - 20 тыс. руб., остаточная стоимость равна 55 тыс. руб. Нормативный срок службы 10 лет. Норма амортизационных отчислений составит :

Пример № 2

Основные фонды на начало года оценивались в 300 тыс. руб. В марте приобретены основные фонды на 60 тыс. руб., в апреле выбыло основных фондов на 45 тыс. руб. , в сентябре выбыло основных фондов на 15 тыс. руб. и приобретено основных фондов на 55 тыс. руб. , норма амортизационных отчислений 14%. Годовая сумма амортизации составит :

Заключение

Основные производственные фонды предприятий совершают хозяйственный кругооборот, состоящий из следующих стадий: износ, амортизация, накопление средств для полного восстановления основных фондов, их замена путем капитальных вложений.

Когда говоришь об основных фондах, обязательно встает вопрос об эффективности их использования и применения.

Снижение трудоёмкости продукции, роста производительности можно достигнуть различными способами. Наиболее важные из них - механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования.

Снижение стоимости средств производства, и в первую очередь их активной части, происходит особенно интенсивно под воздействием научно-технической революции (НТР). В современных условиях НТР активно влияет на сокращение срока морального износа (в среднем моральный износ активной части средств труда колеблется от трёх до семи лет.).

Сокращение расходов по амортизации основных фондов можно достигнуть путём лучшего использования этих фондов. Проанализировав результаты расчётов амортизационных отчислений различными методами, можно придти к вполне определённым выводам. Ускоренная амортизация отличается от других методов завышенными нормами амортизационных отчислений.

Очевидно, что заниженные нормы амортизационных отчислений замедляют обновление средств труда, тормозят технический прогресс, а завышенные нормы, наоборот, приводят к ускоренной замене оборудования. Т.е. применять ускоренную амортизацию активной части основных средств целесообразно при необходимости структурной перестройки основных фондов организации и их модернизации. Можно сказать, что целью этой политики является стимулирование инвестиций.

Однако следует помнить, что завышение амортизационных отчислений равносильно росту издержек в краткосрочном периоде и снижению прибыльности предприятия. Поэтому на практике часто используется метод линейной амортизации.

Пропорциональный метод, в свою очередь, может являться компромиссным решением при выборе между линейным и ускоренным методами. Повышение эффективности основных фондов осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования основных производственных средств.

При самом экономичном использовании средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятий и объединений, повысить материальную заинтересованность рабочих и служащих в повышения эффективности промышленного производства.

Все объекты основных фондов подвержены физическому и моральному износу, т.е. под влиянием различных факторов утрачивают свои свойства, приходят в негодность и не могут далее выполнять свои функции. Физический износ может быть частично возмещен за счет ремонта, реконструкции и модернизации. Моральный износ проявляется в том, что основные фонды по всем своим характеристикам уступают новейшим образцам. Поэтому периодически возникает необходимость замены основных фондов, особенно их активной части. При этом в современной экономике главным фактором, определяющим необходимость замены является моральный износ.

В данной курсовой работе рассматривались пути увеличения использования основных фондов и их рационального использования с целью преумножения прибыли предприятия. Так как повышение эффективности использования основных фондов в настоящее время, когда в стране наблюдается повсеместный и глобальный спад производства, имеет огромное значение. Предприятия, располагающие основными фондами, доставшимися в наследство от социалистической экономики, должны не только стремиться их модернизировать, но и максимально эффективно использовать то, что есть, особенно в существующих условиях дефицита финансов и производственных инвестиций.

Список литературы

1. Булатов А. С. “Экономика”, М, изд. “Бек”, 2001 г.

2. Горфинкель В.Я. “Экономика предприятия”, М, изд. “Биржи и банки”, ЮНИТИ 2000 г.

3. Зайцев В.В. “Оценка и переоценка основных фондов”, М, изд. “Финансы” 1999 г.

4. Ильенкова С.Д. ”Экономика и статистика фирм”, М, “ВШ”, 1999 г.

5. Павлова Л.Н. “Финансы предприятий”, М, изд. “Финансы”, ЮНИТИ

6. Пинко В.А. “Экономический анализ работы предприятий”, М, изд. “ВШ”, 1999 г.

7. Савицкая Г.В. “Анализ хозяйственной деятельности предприятия”, М, изд. ”Экоперспектива”, 2001 г.

Содержание

Введение. 3

Глава 1. Состав, классификация и структура основных фондов. 5

1.1 Cостав. 5

1.2 Классификация. 5

1.3 Структура. 7

Глава 2. Оценка, износ и амортизация основных фондов. 9

2.1 Методы оценки основных фондов. 9

2.2 Переоценка основных фондов. 10

2.3 Износ и амортизация основных фондов. 11

2.4 Показатели использования основных фондов. 16

2.5 Пути улучшения использования основных фондов. 19

Глава 3. Расчетная глава. 25

3.1 Пример № 1. 25

3.2 Пример № 2. 25

Заключение. 26

Список литературы.. 28

Введение

Безусловно, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Одним из таких источников являются основные фонды, без их наличия вряд ли могло что-либо осуществиться. Основные средства представляют собой стоимостную оценку основных производственных фондов – совокупности материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

Это здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства.

К основным средствам относятся также капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты. Капитальные вложения в многолетние насаждения, улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования : вода, недра и другие природные ресурсы.

Законченные капитальные затраты в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам, зачисляются арендатором в собственные основные средства в сумме фактических расходов, если иное не предусмотрено договором аренды.

Основные средства отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т. e. по фактическим затратам их приобретения, сооружения и изготовления. Изменение первоначальной стоимости основных средств допускается в случаях достройки, до оборудования, реконструкции и частичной ликвидации соответствующих объектов.

Естественно, для нормального функционирования каждого предприятия необходимы не только основные средства, но и оборотные средства, представляющие собой, прежде всего, денежные средства, которые используются предприятием для приобретения оборотных фондов и фондов обращения.

Одна из главных задач предприятий - повышение эффективности и качества общественного производства и значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой производства и важнейшей составной частью производительных сил страны.

Численный рост и качественное улучшение средств труда на основе непрерывного научно-технического прогресса - это решающая предпосылка неуклонного роста производительности труда.

Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

В условиях быстрого технического прогресса происходит постоянное совершенствование техники, создаются новые, более высокопроизводительные виды механизмов и аппаратов, заменяющих старую технику. Срок использования (срок службы) основных фондов в производственном процессе приобретает все большее значение, как с точки зрения технического прогресса, так и с точки зрения более правильного высокоэффективного использования тех капитальных вложений, которые затрачиваются на создание новых основных фондов.

Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия.

Главной задачей этой курсовой работы следует считать поиск путей увеличения использования основных фондов и рационального их использования.

Глава 1. Состав, классификация и структура основных фондов

Cостав

Основные фонды различают по многим признакам, но, прежде всего в зависимости от характера участия основных фондов в сфере материального производства. Основные фонды делятся на:

- производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений;

- непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия.

Производственные основные фонды в зависимости от того, к какой отрасли экономики относится предприятие, например основные средства на промышленном предприятии делятся на промышленно-производственные и непромышленные. В свою очередь непромышленные основные фонды могут быть производственные (сельское хозяйство, строительство и т.д.) и непроизводственные (жилищное хозяйство, здравоохранение и т.д.).

Классификация

Процесс производства продукции состоит из большого числа различных этапов, требует определенных усилий, поэтому классификация основных фондов производственного назначения строится с учетом их функций в производстве. В настоящее время центральное статистическое управление классифицирует основные фонды промышленности по следующим основным группам :

1. Здания :

К этой группе относятся здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий.

2. Сооружения :

Сюда входят подземные и открытые горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения.

3. Передаточные устройства :

Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления.

4. Машины и оборудование :

В эту группу входят все виды технологического оборудования, а также первичные и вторичные двигатели. В данной группе выделяются подгруппы:

a. силовые машины и оборудование (паровые и гидравлические турбины, трансформаторы, ветродвигатели, электромоторы, двигатели внутреннего сгорания и другие, первичные и вторичные двигатели)

b. рабочие машины и оборудование (станки, прессы, молоты, химическая аппаратура, доменные и мартеновские печи, прокатные станы и другие машины, и оборудование)

c. измерительные и регулирующие предметы

d. вычислительная техника

e. прочие

5. Транспортные средства :

В их состав входят все виды транспортных средств, в том числе: внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т. д.

6. Инструмент :

Сюда относятся инструменты режущие, давящие, ударные и другие.

7. Производственный и хозяйственный инвентарь и принадлежности :

Инвентарь производственного и хозяйственного назначения, способствующий облегчению и созданию нормальных условий труда (оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.).

8. Многолетние насаждения.

9. Рабочий репродуктивный скот.

10. Капитальные затраты на улучшение земель и прочие основные средства.

Для простоты учета в состав основных фондов, входящих в 6 и 7 группу, включаются лишь инструменты, производственный и хозяйственный инвентарь со сроком службы свыше одного года и стоимостью более 15 необлагаемых налогом минимумов за единицу. Остальной инструмент, инвентарь, а также другие принадлежности (несмотря на то, что теоретически они по всем экономическим признакам должны относиться к основным фондам) в хозяйственной практике принято считать оборотными фондами.

Структура

Не все элементы основных фондов играют одинаковую роль в процессе производства. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на :

· активные - рабочие машины и оборудование, инструменты, измерительные и регулирующие приборы и устройства, технические сооружения (горные выработки шахт и разрезов, нефтяные и газовые скважины) принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции.

· пассивные - другие элементы основных фондов (производственные здания, инвентарь) оказывают лишь косвенное влияние на производство продукции.

В основном, масса производственных основных фондов в промышленности сосредоточена в активной части.

Видовая структура основных фондов различна в отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44%), сооружений - в топливной промышленности (17%), передаточных устройств - в электроэнергетике (32%), машин и оборудования - на предприятиях машиностроительного комплекса (45% и свыше ).

О видовой структуре основных фондов промышленности можно судить по следующим данным :

Структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами.

Прогрессивной считается такая структура ОПФ, в которой возрастает удельный вес ее активной части.

Дата: 2019-07-24, просмотров: 278.