| Основное направление анализа | Задачи анализа |

| Анализ структурной динамики основных средств | Оценка размера структуры вложений капитала в основные средства Определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса |

| Анализ эффективности использования основных средств | Анализ движения основных средств Анализ показателей эффективности использования основных средств Анализ использования времени оборудования Интегральная оценка использования оборудования |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования | Анализ затрат на капитальный ремонт Анализ затрат по текущему ремонту Анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования |

| Анализ эффективности инвестиций в основные фонды | Оценка эффективности капитальных вложений Оценка эффективности привлечения займов для инвестирования |

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относятся к управленческому анализу, однако четкой границы между этими видами анализа нет.

Анализ затрат по содержанию и эксплуатации оборудования является составной частью анализа себестоимости продукции.

Методика проведения анализа основных средств нацелена на выбор наилучшего варианта их использования. Поэтому главными особенностями анализа являются:

· вариантность решений по использованию основных средств;

· нацеленность на перспективу.

Перспективный анализ – основной вид анализа инвестиций, который должен предшествовать анализу имеющихся на балансе основных средств и эффективности их использования.

Качество анализа зависит от достоверности информации, т. е. От качества постановки бухгалтерского учета, отлаженности системы и регистрации операций с объектами основных средств, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

Информационными источниками анализа являются:

· бизнес-план предприятия;

· план технического развития;

· форма № 1 «Баланс»;

· форма № 5 «Приложение к балансу предприятия» раздел 2 « Состав и движение основных средств»;

· форма № 11 «Отчет о наличии и движении основных средств»;

· форма БМ «Баланс производственной мощности»;

· данные о переоценке основных средств (форма № 1 – переоценка»;

· инвентарные карточки учета основных средств;

· проектно-сметная документация;

· форма № 7 «Отчет о запасах неустановленного оборудования»;

· техническая документация

· прочее.

Таким образом, задачами анализа использования основных средств на предприятии являются:

· изучение состава и динамики основных средств (фондов), технического состояния и темпов обновления активной их части, технического перевооружения и реконструкции предприятия, внедрение новой техники, модернизации и замены морально устаревшего оборудования;

· определение показателей использования основных производственных фондов – фондоотдачи и фондоемкости, а также факторов, влияющих на них;

· установление степени эффективности применения средств труда, характеристика интенсивности и экстенсивности работы важнейших групп оборудования.

1.3. Система показателей состояния и эффективности использования основных средств.

Для характеристики использования основных производственных фондов применяются различные показатели. Условно их можно разделить на две группы:

· обобщающие показатели;

· частные показатели.

Обобщающие показатели применяются для характеристики использования основных фондов на всех уровнях народного хозяйства – предприятия, отрасли и народного хозяйства в целом. К этим показателям относят, прежде всего, фондоотдачу и рентабельность.

Частные показатели – это, как правило, натуральные показатели, которые используются чаще всего на предприятиях и их подразделениях. Они делятся на показатели интенсивного и экстенсивного использования основных фондов. Показатели интенсивного использования основных фондов характеризуют величину выхода продукции (выполненной работы) в единицу времени с определенного вида оборудования. Показатели экстенсивного использования основных фондов характеризуют их применение во времени.

Для характеристики технического состояния основных средств используются такие показатели, как коэффициент износа, коэффициент годности, возрастная структура оборудования.

Коэффициент износа определяется по формуле:

КИ=И/F ( 1 )

где КИ - коэффициент износа;

И - сумма износа;

F - первоначальная (балансовая) стоимость основных средств.

Коэффициент годности (Кг) можно рассчитать двумя способами:

1) как разница между 1 и коэффициентом износа

Кг = 1- КИ ( 2 )

2) как отношение остаточной стоимости (Ос) основных средств к их первоначальной (балансовой) стоимости.

Кг=Ос/F ( 3 )

В определенной степени техническое состояние основных средств характеризуют показатели их движения : коэффициент ввода , коэффициент обновления и коэффициент выбытия.

Коэффициент ввода определяется как отношение стоимости поступивших основных средств (Fn) к их стоимости на конец года (Fk):

Квв= Fn / Fk ( 4 )

Коэффициент обновления (Кобн) рассчитывается путем деления стоимости поступивших основных средств (Fn) к их стоимости на конец года :

Кобн= Fn+/Fk ( 5 )

Коэффициенты ввода и обновления бывают равны между собой в случае, когда все поступившие за отчетный год основные средства новые, не бывшие в эксплуатации.

Коэффициент выбытия (Квыб) исчисляется как отношение стоимости выбывших основных средств (Fвыб) к их стоимости на начало года (Fн):

Квыб= Fвыб/Fн ( 6 )

Эффективность использования основных средств оценивается такими обобщающими показателями, как фондоотдача и фондоемкость.

Фондоотдача характеризует выход продукции на 1 грн. основных средств:

f=V/F ( 7 )

где f - фондоотдача;

V - объем продукции;

F - среднегодовая стоимость промышленно-производственных основных средств.

Фондоемкость показывает (Ф/е) ,сколько основных средств используется для производства 1 гон. продукции и определяется по формуле :

Ф/е=F/V ( 8 )

Помимо названных обобщающих показателей эффективности использования основных средств оценивается и фондоотдачей активной части основных средств, которая рассчитывается по формуле:

q=V/Fa ( 9 )

где

q - фондоотдача активной части основных средств;

Fa - среднегодовая стоимость активной части основных средств.

Моделирование факторной системы фондоотдачи осуществляется с использованием способа расширения. Так, факторами 1-го порядка являются изменение удельного веса активной части и изменение фондоотдачи активной части. Зависимость фондоотдачи промышленно-производственных основных средств от названных факторов можно выразить следующей математической моделью:

f=V/F=V/Fa* Fa/F=q*Y ( 10 )

где Y - удельный вес активной части промышленно - производственных основных средств, коэффициент.

В свою очередь на фондоотдачу активной части оказывают влияние следующие факторы, которые по отношению к фондоотдаче промышленно - производственных основных средств являются факторами 2-го порядка :

1) изменение количества часов, отработанных одним станком за год (целодневные и внутрисменные потери рабочего времени);

2)изменение средней выработки продукции за 1 станко-час (производительность оборудования);

3)изменение средней цены одного станка.

Взаимосвязь этих факторов с фондоотдачей активной части можно проиллюстрировать с использованием следующей модели :

q=V/Fa=R*В*К/Ц*К=R*В/Ц ( 11 )

где R- средняя выработка продукции за 1 ст/час;

В - количество часов, отработанных 1 станком за год;

Ц - средняя цена 1 станка;

К - количество станков.

2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская».

2.1 Общая оценка состояния основных производственных фондов.

Анализ основных средств обычно начинается с изучения объема основных средств, их динамики и структуры.

По своему назначению основные фонды шахты «Добропольская» подразделяются на три группы:

· основные фонды основного вида деятельности;

· производственные основные фонды других отраслей;

· непроизводственные основные фонды других отраслей.

При анализе состава и движения основных фондов отчетные данные будем рассматривать в динамике, имея в виду при этом, что из трех указанных групп основные фонды основного вида деятельности непосредственно связаны с эксплуатацией шахты и, поэтому имеют наибольший удельный вес.

Таблица 2.1.1.

Наличие, движение и структура основных фондов по шахте «Добропольская».

| Группа основных средств | Наличие на начало года | Прибыло за год | Выбыло за год | Наличие на конец года | ||||

| Тыс. грн. | Доля | Тыс. грн. | Доля | Тыс. грн. | Доля | Тыс. грн. | Доля | |

| 1998 год | ||||||||

| Основные фонды основного вида деятельности | 135689 | 94,69 | 7395 | 99,17 | 10767 | 99,93 | 132317 | 94,53 |

| В т.ч. Машины и оборудование | 43366 | 30,26 | 2767 | 37,11 | 5881 | 54,58 | 40252 | 28,76 |

| Производственные основные фонды других отраслей | 826 | 0,58 | - | - | - | - | 826 | 0,59 |

| В т.ч. Сельского хозяйства без скота | 368 | 0,26 | - | - | - | - | 368 | 0,26 |

| Торговли и общественного питания | 458 | 0,32 | - | - | - | - | 458 | 0,33 |

| Непроизводственные основные фонды других отраслей | 6779 | 4,73 | 62 | 0,83 | 8 | 0,07 | 6833 | 4,88 |

| В т.ч. Коммунального хозяйства | 419 | 0,29 | - | - | - | - | 419 | 0,30 |

| Образования | 1370 | 0,96 | 4 | 0,035 | 1366 | 0,98 | ||

| Охраны здоровья, физкультуры и социального обеспечения | 3494 | 2,44 | 62 | 0,83 | - | - | 3556 | 2,54 |

| Культуры и искусства | 1496 | 1,04 | - | - | 4 | 0,035 | 1492 | 1,06 |

| Всего основных фондов | 143294 | 100% | 7457 | 100% | 10775 | 100% | 139976 | 100% |

|

| ||||||||

| Группа основных средств | Наличие на начало года | Прибыло за год | Выбыло за год | Наличие на конец года | ||||

| Тыс. грн. | Доля | Тыс. грн. | Доля | Тыс. грн. | Доля | Тыс. грн. | Доля | |

| 1999 год | ||||||||

| Основные фонды основного вида деятельности | 132317 | 94,53 | 14616 | 99,15 | 3527 | 100 | 143406 | 94,85 |

| В т.ч. Машины и оборудование | 40252 | 28,76 | 10134 | 68,75 | - | - | 47650 | 31,52 |

| Производственные основные фонды других отраслей | 826 | 0,59 | - | - | - | - | 826 | 0,55 |

| В т.ч. Сельского хозяйства без скота | 368 | 0,26 | - | - | - | - | 368 | 0,24 |

| Торговли и общественного питания | 458 | 0,33 | - | - | - | - | 458 | 0,31 |

| Непроизводственные основные фонды других отраслей | 6833 | 4,88 | 125 | 0,85 | - | - | 6958 | 4,6 |

| В т.ч. Коммунального хозяйства | 419 | 0,30 | - | - | - | - | 419 | 0,28 |

| Образования | 1366 | 0,98 | - | - | - | - | 1366 | 0,90 |

| Охраны здоровья, физкультуры и социального обеспечения | 3556 | 2,54 | 125 | 0,85 | - | - | 3681 | 2,43 |

| Культуры и искусства | 1492 | 1,06 | - | - | - | - | 1492 | 0,99 |

| Всего основных фондов | 139976 | 100% | 14741 | 100% | 3527 | 100% | 151190 | 100% |

Данные таблицы показывают, что удельный вес основных фондов основного вида деятельности за 1998 и 1999 год незначительно изменился:

· за 1998 год уменьшился на 0,16 %;

· за 1999 год уменьшился на 0,32 %;

· с начала 1998 года по конец 1999 года увеличился на 0,16%.

Для определения изменений, происходящих в составе промышленно-производственных фондов, необходимо проанализировать их структуру (состав). Такой анализ мы будем производить на основе данных раздела 2 формы № 11.

Таблица 2.1.2.

Анализ состава основных промышленно производственных фондов.

| Наименование фондов | На начало года | На конец года | Отклонение | |||

| Тыс.грн. | В % к итогу | Тыс.грн. | В % к итогу | Тыс.грн. | В % к итогу | |

| 1999 год | ||||||

| Здания | 4505 | 3,40 | 4505 | 3,14 | - | - 0,26 |

| Сооружения | 79896 | 60,38 | 83230 | 58,04 | 3334 | - 2,34 |

| Передаточные устройства | 4392 | 3,33 | 4395 | 3,06 | - | - 0,27 |

| Машины и оборудование | 40252 | 30,42 | 47650 | 33,23 | 7398 | 2,81 |

| Транспортные средства | 1726 | 1,30 | 1754 | 1,22 | 28 | - 0,08 |

| Инструмент, производственный и хозяйственный инвентарь и другие основные средства | 1543 | 1,17 | 1872 | 1,31 | 329 | 0,14 |

| Итого | 132317 | 100% | 143406 | 100% | 11089 | |

При рассмотрении динамики изменения удельного веса активной части основных фондов мы исходим из того, что курс на первоочередное направление капитальных вложений на техническое перевооружение и реконструкцию действующих предприятий, означает более быстрый рост и обновление этой части фондов. Повышение удельного веса активной части фондов характеризует прогрессивность их структуры, рост технической оснащенности предприятия, способствует увеличению выпуска продукции, росту фондоотдачи. Причем темпы роста машин и оборудования должны, как правило, опережать темпы роста других основных фондов.

На анализируемой нами шахте «Добропольская» удельный вес машин и оборудования увеличился с 30,42 до 33,23 %, что в денежном выражении составляет увеличение на 7398 тыс. грн.. Общая стоимость активной части основных производственных фондов увеличилась на 8,38 %.

2.2 Анализ состояния основных фондов.

Техническое состояние основных фондов характеризуется степенью их изношенности, обновления, выбытия, возрастным составом оборудования.

Показатели степени изношенности основных фондов, в т. ч. оборудования, является коэффициент износа, который определяется как отношение суммы износа основных средств к их первоначальной стоимости. Как правило, чем ниже коэффициент износа основных фондов, тем лучше состояние, в котором они находятся.

Степень обновления основных фондов характеризуется отношением стоимости вновь поступивших за отчетный год основных фондов к стоимости их на конец периода. Она показывает величину введенных в действие основных фондов за тот или иной период. Коэффициент износа и обновления исчисляется как по всем фондам, так и по активной их части, а также по группам оборудования и рассматриваются обычно в динамике за ряд лет.

Более высокий коэффициент обновления активной части фондов по сравнению с аналогичным коэффициентом, исчисленным по всем фондам, показывает, что обновление основных фондов осуществляется на предприятии за счет активной их части и положительно влияет на показатель фондоотдачи.

Коэффициент выбытия исчисляется как отношение выбывших за отчетный год основных фондов к стоимости их на коней периода. Он показывает долю основных фондов, ежегодно выбывших из производства. Рост его означает обновление материальной базы предприятия.

Таблица 2.2.1.

Баланс движения и наличия основных средств, тыс. грн.

| № | Показатель | Наличие на начало года | Поступило | Выбыло | Наличие на конец года |

| 1 | 2 | 3 | 4 | ||

| 1998 год | |||||

| 1 | Первоначальная стоимость основных средств | 143294 | 7457 | 10775 | 139976 |

| 2 | Износ основных средств | 32473 | - | - | 24762 |

| 3 | Остаточная стоимость основных средств | 110821 | - | - | 115214 |

| 1999 год | |||||

| 1 | Первоначальная стоимость основных средств | 139976 | 14741 | 3527 | 151190 |

| 2 | Износ основных средств | 24762 | - | - | 26168 |

| 3 | Остаточная стоимость основных средств | 115214 | - | - | 125022 |

По данным шахты “Добропольская”, приведенным в таблице, проанализируем показатели движения и технического состояния основных производственных фондов. Полученные расчеты представим в следующей таблице.

Сведения таблицы показывают, что за отчетный год техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления.

При анализе коэффициентов обновления и выбытия основных фондов следует рассматривать взаимосвязанно. На даной шахте коэффициент обновления (0,053 %) значительно ниже коэффициента выбытия (0,075 %). Это свидетельствует о тм, что на шахте не происходит обновления основных фондов за счет нового строительства. ООО шахте “Добропольская” характерно обновление основных фондов, главным образом, за счет замены старых, изношенных фондов, что приводит к накоплению устаревшего оборудования и сдерживает рост экономической экономической эффективности основных фондов.

Таблица 2.2.1.

Данные о движении и техническом состоянии основных фондов.

| Показатель | Расчет | Уровень показателя | ||

| 1998 год | 1999 год | Отклонение | ||

| Коэф. обновления | = 1.2 / 1.4 | 0,053 | 0,097 | 0,044 |

| Срок обновления, лет | = 1.1 / 1.2 | 19,22 | 9,49 | - 9,73 |

| Коэф. выбытия | =1.3 / 1.1 | 0,075 | 0,025 | 0,05 |

| Коэф. прироста | = (1.4 - 1.1) / 1.1 | - 0,023 | 0,080 | 0,103 |

| Коэф. износа | = 2.1 / 1.1 | 0,227 | 0,177 | - 0,05 |

| Коэф. годности | = 1- 2.1 / 1.1 | 0,773 | 0,823 | 0,05 |

Тхнический уровень основных фондов характеризует также и возрастной состав оборудования. Он позволяет судить о его работоспособности и необходимости замены, а также знать потенциальные возможности повышения фондоотдачи. Для анализа действующее оборудование группируют по видам, а внутри их – по продолжительности использования и сопоставляют действующие сроки службы с нормативными, установленными в данной отрасли или промышленности в целом. Кроме того, выявляют удельный вес устаревшего оборудования (со сроком службы более 20 лет), использование которого не можт обеспечить должного уровня фондоотдачи. Из-за отсутствия данных о возрастном составе основных фондов по шахте “Добропольская”, в работе не представленны вышеперечисленные расчеты.

2.3 Анализ эффективности использования основных фондов.

Эффективность использования производственных основных фондов характеризуется соотношением темпов роста выпуска продукции и темпов роста основных фондов, а также показателями фондоотдачи, фондоемкости, фондовооруженности и производительности труда.

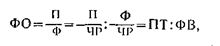

Обобщающим показателем является фондоотдача — объем произведенной за год (или другой период) продукции, приходящейся на 1 грн. (1000 грн.) производственных основных фондов. Ее можно выразить формулой

где ФО — фондоотдача;

П — выпуск продукции за год;

Ф — среднегодовая стоимость производственных основных фондов.

В расчетах плана экономического и социального развития фондоотдача исчисляется исходя из объема продукции в сопоставимых ценах и среднегодовой стоимости производственных основных фондов (собственных и арендованных), кроме фондов, находящихся па консервации и в резерве, а также сданных в аренду. Основные фонды учитываются по полной балансовой стоимости (без вычета износа).

Фондоотдача может определяться исходя и из выпуска продукции в стоимостных, натуральных и условновн-натуральных показателях.

Наиболее правильно эффективность использования основных фондов отражает показатель фондоотдачи, исчисленный исходя из выпуска продукции в натуральном выражении. Однако сфера применения этого показателя ограничена предприятиями, выпускающими один вид продукции.

В большинстве отраслей промышленности фондоотдача рассчитывается на основе стоимостных показателей.

Применение показателя реализованной продукции для исчисления фондоотдачи нецелесообразно, так как этот показатель в динамике за ряд лет будет отражать объемы в разной оценке.

В экономической литературе высказываются предложения об исчислении фондоотдачи как отношения прибыли к фондам. В этом случае показатель фондоотдачи недостаточно точно характеризует увеличение выпуска продукции на единицу стоимости основных фондов, так как повышение прибыли не всегда связано с ростом выпуска продукции (оно часто зависит от влияния сдвигов в структуре и ассортименте). Этот показатель дублирует изменение уровня рентабельности.

Некоторые экономисты считают целесообразным определять фондоотдачу исходя из остаточной стоимости основных фондов. Такое предложение нельзя считать правомерным, так как остаточная стоимость не характеризует затрат на воспроизводство основных фондов. При этом получится, что на предприятиях, имеющих старые, морально устаревшие и физически изношенные фонды, уровень фондоотдачи будет выше, чем на аналогичных новых предприятиях, имеющих новую технику и более производительное оборудование.

Фондоотдача может рассчитываться как по отношению ко всей стоимости производственных основных фондов, так и к стоимости машин и оборудования. Это дает возможность проследить эффективность использования наиболее подвижной и решающей части основных фондов — оборудования.

Однако независимо от базы исчисления показателя фондоотдачи, его содержание не лишено ряда недостатков, которые необходимо учитывать в практике хозяйствования и экономическом анализе. Показатель фондоотдачи несоизмерим во времени, так как в числителе фигурирует годовой (квартальный) объем продукции, а в знаменателе указываются фонды, отдельные элементы которых имеют различные сроки службы, но во всех случаях превышающие годовой отрезок времени.

Далее, объем продукции, принятый при определении показателя фондоотдачи, не может рассматриваться как величина, пропорциональная размерам основных фондов, в связи с тем, что она зависит и от использования основных фондов в течение суток (сменность), от годового режима работы (сезонность, прерывная или непрерывная рабочая неделя) и т. п. Кроме того, неодинакова и пассивная часть основных фондов, которая вообще слабо связана с продукцией.

Снижение уровня фондоотдачи в известной степени вызывается большим ростом капитальных вложений, направляемых на улучшение условий труда, охрану окружающей среды, ускоренным развитием промышленности в отдельных районах страны, сдвигами в отраслевой структуре промышленности и другими объективными факторами. Понижение фондоотдачи в значительной степени происходит также под влиянием таких воспроизводственных факторов, как удорожание стоимости единицы мощности, рост сметной стоимости строительно-монтажных работ, опережение роста цен на оборудование над увеличением его производительности, недостатки в использовании действующих фондов.

Для определения обеспеченности основными фондами и их использования применяются также показатели фондоемкости, фондовооруженности, технической вооруженности и производительности труда.

Фондоемкость — показатель, обратный фондоотдаче

Он характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции. В настоящее время этот показатель еще мало используется в экономических расчетах, что объясняется трудностями исчисления его по видам продукции.

Фондовооруженность труда выражается отношением среднегодовой стоимости основных промышленно-производственных фондов (по первоначальной оценке) к числу рабочих в наибольшую смену. Она отражает степень обеспеченности рабочих средствами труда (основными фондами).

Техническая вооруженность исчисляется как отношение среднего остатка производственного оборудования к числу рабочих в. наибольшую смену.

Чтобы проследить взаимосвязь между показателями фондоотдачи, фондовооруженности и производительности труда, необходимо преобразовать формулу фондоотдачи (числитель и знаменатель разделить на численность рабочих в наибольшую смену) таким образом:

где Ф — средняя стоимость производственных основных фондов;

П — объем продукции;

ЧР — число рабочих в наибольшую смену;

ПТ — производительность труда (по числу рабочих в наибольшую смену);

ФВ — фондовооруженность.

Таким образом, фондоотдачу можно представить как частное от деления производительности труда на фондовооруженность, следовательно, фондоотдача прямо пропорциональна производительности труда и обратно пропорциональна его фондовоооруженности. Поэтому для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

Рассмотрим показатели фондоотдачи на примере нашего предприятия.

Таблица 2.3.1

Дата: 2019-07-24, просмотров: 657.