Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажа» и 91 «Прочие доходы и расходы» на суммы предъявленных расчетных документов, аккредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно. На оказанные услуги или отгрузку товара выписывается «Акт выполненных работ» предоставленный в «приложении 2». В свою очередь на каждый акт выписывается «Счёт - фактура» для начисления НДС отражённая в «приложении 4», подлежащий уплате в бюджет. Покупателю счет-фактура необходим для возмещения сумм НДС. Бланк счета-фактуры может быть изготовлен типографическим способом или самостоятельно с помощью компьютера. Если в процессе изготовления изменяется внешняя форма счета-фактуры, то при этом должны быть сохранны количество строк и граф и последовательность их расположения. В счете-фактуре должны быть указанны: порядковый номер и дата выписки; наименование, адрес, ИНН налогоплательщика и покупателя; количество и наименование поставляемой продукции; цена; налоговая ставка и др. реквизиты. Счет-фактура составляется в двух экземплярах. Первый экземпляр передается покупателю не позднее 10 дней со дня отгрузки продукции или получения аванса. Второй остается у организации продувшей эту продукцию. Регистрация составленных счетов-фактур в книге продаж производится в хронологическом порядке по мере реализации продукции.

Книга продаж и книга покупок «приложение 8/9» должны быть прошнурованы, их страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги осуществляется руководителем предприятия или уполномоченным им лицом. Книга продаж хранится соответственно у поставщика и покупателя в течение полных 5 лет с даты последней записи.

Отражения расчетов с покупателями в системе учетных регистров предоставлен в «приложении 1» «Анализа счёта 62.1» и «Оборотно – сальдовой ведомости по счёту 62.1». Сальдо на конец периода расчётов с покупателями за декабрь 2007 г. составило в размере 1,858,427,62 руб.

Обязательства по расчетам с поставщиками и подрядчиками возникают между организациями по сделкам, оформленным договорами купли-продажи. Например, приобретен бензин, согласно договору, для заправки транспорта предприятия: Д-т счёта 20 «Основное производство» К-т счёта 60 «Расчёты с поставщиками и подрядчиками». Поступило молоко для работников предприятия: Д-т счёта 25 «Общепроизводственные расходы» К-т счёта 60 «Расчёты с поставщиками и подрядчиками». Анализ воды; Вывоз мусора: Д-т счёта 26 «Общехозяйственные расходы» К-т счёта 60 «Расчёты с поставщиками и подрядчиками». Согласно «приложению 3» «Оборотно-сальдовой ведомости» по счёту 60.1 «Расчёты с поставщиками и подрядчиками (в рублях)» МУП «Горводоканал» за декабрь 2007 г. произвёл оплату в размере 21,428656,91 руб.

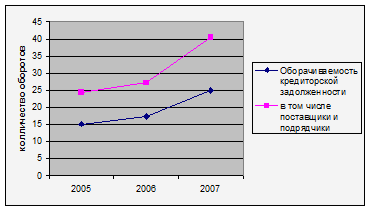

Показатели оборачиваемости кредиторской задолженности, в том числе поставщиками и подрядчиками МУП «Горводоканал» в период 2005г. – 2007 г. отображён на графике рис.2.

Рис. 2 Показатели оборачиваемости кредиторской задолженности

Предоставление льгот потребителям воды (инвалидам, репрессированным, бывшим узникам, ветеранам), отражается на счёте 76.5 «Прочие расчёты с разными дебиторами и кредиторами» показано в «приложении 5». Например, начислено населению за потреблённую воду и стоки:

Д-т счёта 90.1 «Выручка»

К-т счёта 76.5 «Прочие расчёты с разными дебиторами и кредиторами». МУП «Горводоканал» за декабрь месяц 2007 г. предоставил населению льгот в размере 6,896,936,95 руб.

Для учета кредиторской задолженности действующим планом счетов предусматриваются счета: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» (по авансам полученным), 76 «Расчеты с разными дебиторами и кредиторами». Прокладка сетей канализации:

Д-т счёта 50 «Касса»

К-т счёта 62.2 «Расчёты по авансам полученным». На основании бухгалтерских записей анализа счёта 62.2 «Расчёты по авансам полученным» показанного в «приложении 6», кредиторская задолженность МУП «Горводоканал» за декабрь месяц составляет 456,682,21 руб.

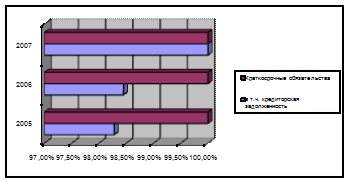

Доля кредиторской задолженности в общем объеме краткосрочных обязательств показан на рис. 1.

Рис. 1 Доля кредиторской задолженности в общем объеме краткосрочных обязательств.

Для учета дебиторской задолженности действующим планом счетов предусматриваются счета: 60 «Расчеты с поставщиками и подрядчиками» (по авансам выданным), 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами».

Расчеты с подотчетными лицами означают расчеты между организацией и ее работниками, обусловленные авансовой выдачей им наличных денежных средств на оплату хозяйственных, командировочных и других расходов[10]. Правила выдачи наличных денежных средств под отчет сотрудникам организации регламентируются Порядком ведения кассовых операций. Как показано в «приложении 7» на 01.01.2008г. дебиторская задолженность МУП «Горводоканала» в сумме 183,513,33 руб.

Списание дебиторской задолженности МУП «Горводоканал» производит сразу на финансовый результат, учетной политикой не предусмотрено создание резервов сомнительных долгов. Поэтому с целью равномерного списание задолженности с истекшим сроком исковой давности можно предложить формирование резерва. В связи с тем, что на предприятии не производится инвентаризация обязательств предприятия, то создание резерва будет способствовать осуществлению необходимых проверок расчетов, так как создание резерва предусматривает постоянное наблюдение его созданием и движением.

Характеристика предприятия

МУП «Горводоканал» является самостоятельным хозяйствующим субъектом основанным на праве хозяйственного ведения. Предприятие является юридическим лицом, правовое положение которого определяется законодательством РФ. Предприятие имеет самостоятельный баланс, вправе открывать счета (расчетные, валютные) на территории РФ и за ее пределами. Предприятие вправе от своего имени приобретать и осуществлять имущественные и личные не имущественные права, нести обязанности, быть истцом и ответчиком в суде, арбитражном и третейском суде. Предприятие самостоятельно распоряжается имеющимся у него имуществом и отвечает по своим обязательствам в пределах этого имущества, на которое по существующим законам может быть обращено взыскание.

Целями деятельности предприятия является извлечение прибыли[11]. Для достижения цели предприятие осуществляет следующие виды деятельности: добыча, транспортировка и реализация воды хозяйственно-питьевого и технологического назначения потребителям на территории города Лермонтова; прием, отвод и очистка хозяйственно-бытовых стоков принимаемых от населения, промышленных предприятий и организаций; обеспечение бесперебойной и безопасной эксплуатации систем водоснабжения и очистных сооружений; развитие и усовершенствование систем водоснабжения, канализации и очистки хозяйственно-бытовых стоков; осуществление постоянного контроля за рациональным использованием добываемой воды; определение потребности в питьевой воде и организация отвода хозяйственно-бытовых стоков; проектирование и выдача технических условий на подключение к инженерным сетям, находящихся на балансе предприятия; капитальному ремонту оборудования, транспорта, инженерных сетей и сооружений на них; деятельность по перевозке грузов транспортом, принадлежащим МУП «Горводоканал»; деятельность предприятия не ограничивается вышеназванными видами. Предприятие имеет гражданские права и несет обязанности необходимые для осуществления всех видов деятельности, не запрещенных Федеральным законодательством.

Для осуществления лицензируемых видов деятельности предприятие получает лицензию в установленном законодательством порядке.

Основными видами деятельности МУП «Горводоканал» являются водоснабжение и водоотведение. Предприятие оказывает также другие виды услуг, которые приведены в таблице 1 – услуги, предоставляемые населению «Горвододоканалом».

Таблица 1 –

Услуги, предоставляемые населению «Горвододоканалом».

| № п/п | Виды работ | № калькул. | Сумма без НДС руб. | НДС 18% руб. | Всего к оплате руб. |

| 1 | Вызов контролёра для приёмки прибора учёта воды | № 27 | 99,76 | 17,96 | 117,72 |

| 2 | Врезка в сущ. сеть водопровода | № 12-1 | 563,08 | 101,36 | 664,44 |

| 3 | Закрытие и открытие воды в колодце | № 1 | 325,63 | 58,61 | 384,24 |

| 4 | Установка водомеров в квартирах города – 2 водомера | № 7 | 1620,7 | 291,73 | 1912,43 |

| 5 | Установка водомеров в квартирах города – 4 водомера | № 9 | 3241,4 | 583,45 | 3824,85 |

| 6 | Снятие и установка водомера на госпроверку - 1 | № 2 | 60,67 | 10,92 | 71,59 |

| 7 | Снятие и установка водомера на госпроверку - 2 | № 3 | 83,42 | 15,02 | 98,44 |

Особое внимание уделяется изучению состояния, динамики и структуры основных средств, так они занимают большой удельный вес в долгосрочных активах предприятия.

Таблица 2 –

Состав и структура основных фондов МУП «Горводоканал»

| Виды фондов | 2005 г. | 2006 г. | 2007 г. | Изменение 2005г. 2007г. | ||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % | |

| Здания | 10000 | 9,77 | 10073 | 9,68 | 10552 | 10,03 | 552 | 0,26 |

| Сооружения | 90028 | 87,98 | 91401 | 87,84 | 91836 | 87,34 | 1808 | -0,64 |

| Машины и оборудование | 1972 | 1,93 | 2262 | 2,17 | 2369 | 2,25 | 397 | 0,32 |

| Транспортные средства | 323 | 0,32 | 323 | 0,31 | 353 | 0,34 | 30 | 0,02 |

| Другие виды основных средств | – | – | – | – | 43 | 0,04 | – | – |

| Всего основных средств из них | 102323 | 100 | 104059 | 100 | 105153 | 100 | 2830 |

|

| производственные основные средства | 61208 | 59,82 | 68258 | 65,6 | 69352 | 65,95 | 8144 | 6,13 |

| непроизводственные основные средства | 41115 | 40,18 | 35801 | 34,4 | 35801 | 34,05 | -5314 | -6,13 |

Из таблицы 2. видно, что за период сумма основного капитала увеличилась на 2,77% или на 2830 тыс. руб., если в 2005 году сумма основных средств составила 102323 тыс. руб., то в 2007 году 105153 тыс. руб. Как видно из таблицы 2., в МУП «Горводоканал» обеспеченность основными средствами в 2007 году по сравнению с 2005 году возросла. Существенной причиной изменений является переоценка основных средств. Положительной тенденцией является опережающий рост производственных фондов в сравнении с непроизводственными фондами. В 2007 году по сравнению с 2005 годом возросла доля производственных средств на 6,13% и соответственно уменьшилась доля непроизводственных фондов. Из данной таблицы 2 видно также, что наибольший удельный вес в основных средствах занимают сооружения. На их долю в 2005 году приходилось 87,98%, а 2006 году 87,3%. Увеличилась в 2006 году по сравнению с 2005 годом доля машин и оборудования, транспортных средств соответственно на 0,32% и 0,02%, что является положительной тенденцией.

Таблица 3 –

Основные показатели деятельности МУП «Горводоканал»

| Показатели | 2005 г. | 2006 г. | 2007 г. | Изменение 2005 г. к 2007 г. | |

| сумма | % | ||||

| Выручка от реализации, тыс. руб. | 13673 | 12975 | 18143 | 4470 | 32,69 |

| Себестоимость произведенной продукции (работ, услуг), тыс. руб. | 18905 | 17886 | 22681 | 3776 | 19,97 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 15058 | 17009 | 16768 | 1710 | 11,36 |

| Прибыль (+), убыток (-), тыс. руб. | 63 | 290 | 54 | -9 | -14,29 |

| Фондоотдача, руб./руб. | 0,91 | 0,76 | 1,08 | 0,17 | 18,67 |

| Фондоемкость, руб./руб. | 1,1 | 1,31 | 0,92 | -0,18 | -16,36 |

| Уровень рентабельности (+), убыточности (-), % | 0,33 | 1,62 | 0,3 | -0,03 | -9,09 |

Основные показатели, характеризующие работу МУП «Горводоканал», представлены в таблице 3. К основным показателям финансовых результатов деятельности предприятия относят выручку от реализации продукции (работ, услуг), прибыль и.т.д. Финансовые результаты деятельности предприятия зависят от таких показателей как себестоимость реализации продукции (работ, услуг), коммерческие и управленческие расходы, прочие операционные доходы и расходы, внереализационные доходы и расходы, величина отвлеченных средств, налог на прибыль.

Как показывают данные таблицы 3 по сравнению с 2005 годом в 2007 году произошло увеличение выручки от реализации продукции на 32,69% или на 4470 тыс. руб. Также увеличилась себестоимость на 19,97 % или на 3776 тыс. руб. Если в 2005 году прибыль составила 63 тыс. руб., то в 2007 прибыль составила 54 тыс.руб., что на 14,29 % меньше. Это произошло в результате увеличения себестоимости реализованной продукции на 19,97%.

По данным таблицы 3 видно также, что в 2007 году по сравнению с 2005 годом снизился уровень рентабельности на 9,09%. Также увеличилась фондоотдача на 18,67%, а фондоемкость уменьшилась на 16,36%.

На основании всего вышесказанного можно заключить: МУП «Горводоканал» является рентабельным, экономически устойчивым предприятием.

2.2 Документальное оформление расчетов с поставщиками и подрядчиками

Любая хозяйственная операция должна быть оформлена первичным документом, который служит основанием для отражения ее в бухгалтерском учете по согласованию с Минфином и Минэкономики России и другими заинтересованными федеральными органами исполнительной власти.

В качестве первичных оправдательных документов, подтверждающих целесообразность использования подотчетных средств, принимаются товарные чеки, накладные, кассовые чеки, квитанции к приходным кассовым ордерам, акты выполненных работ, счета, счета-фактуры, транспортные документы, акты закупки материальных ценностей у физических лиц и др.

Следует отметить, что только надлежаще оформленный авансовый отчет является основанием для отражения в учете операций по расчетам с подотчетными лицами в том отчетном периоде, в котором данные операции имели место, т. е. исходя из даты утверждения авансового отчета руководителем организации.

Основным документом по расчетным взаимоотношениям с поставщиками является счет-фактура. Ее выписывает поставщик на отпускаемые (отгружаемые) товарно-материальные ценности. В документе заполняются следующие реквизиты: поставщик и его адрес, номер расчетного счета в банке по его местонахождению, дата и др. В нем указывают наименование отгруженных ценностей по их видам, единицу измерения, количество, цену и сумму, а также сумму, на которую отпущено всего товаров. В документе делают ссылку на договор, согласно которому отпущены материальные ценности, указывают номера квитанций и накладных по отпускаемым (отгружаемым) материальным ценностям. Все расчеты с заготовительными организациями строятся на основании заключаемых с ними договоров - контрактов, где указаны сроки и условия поставки продукции, порядок оплаты и т. д. Использование показателей книги продаж с целью подтверждения правильности начисления в бюджет не представляется возможным без дополнительного контроля: полноты отражения счетов-фактур в книге продаж; обоснованности не включения счетов-фактур в книгу продаж данного отчетного периода; соответствия сумм НДС в книге продаж и сумм НДС в налоговой декларации по расчетам с бюджетом .

Документами, служащими основанием для отражения в учете рассматриваемых операций, будут служить: приемо-сдаточный акт (накладная) на передачу материалов организации - подрядчику; акт на выполненные организацией - подрядчиком ремонтные работы, подтверждающий сам факт проведения ремонта; счет - фактура, выписанный организацией - подрядчиком на выполненные работы, подтверждающий сумму НДС и являющийся основанием для его отнесения на счет 19; платежное поручение (расходный кассовый ордер, авансовый отчет), подтверждающее факт оплаты услуг привлеченной организации и являющееся основанием для принятия к вычету уплаченного НДС.

Дата: 2019-07-24, просмотров: 367.