Для практической оценки стоимости нематериальных активов специалисты рекомендуют затратный, доходный и сравнительный подходы, обычно используемые в оценке других видов активов.

ДОХОДНЫЙ МЕТОД.

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей стоимости тех преимуществ, которые имеет предприятие от его использования. В качестве примера можно привести метод освобождения от роялти, который используется для оценки стоимости патентов и лицензий. Роялти – это периодическое отчисление лицензеру (продавцу) за пользование интеллектуальной собственностью. Обычно роялти составляет 5-20 % дополнительной прибыли, получаемой предприятием, купившим интеллектуальную собственность. Если объект интеллектуальной собственности является основой нового продукта (технологии), роялти может составлять до 50 %.

На доходный подход опираются два наиболее распространенных метода: метод дисконтированных доходов и метод прямой капитализации. Это наиболее универсальные методы, применимые к любым видам имущественных комплексов.

Метод дисконтированных доходов предполагает преобразование по определенным правилам будущих доходов, ожидаемых инвестором, в текущую стоимость оцениваемых нематериальных активов. Будущие доходы включают:

- периодический денежный поток доходов от эксплуатации нематериальных активов на протяжении срока владения; это чистый доход инвестора, получаемый им от владения собственностью (за вычетом подоходного налога) в виде дивидендов, арендной платы и т.п.;

- денежные поступления от продажи нематериальных активов в конце срока владения, то есть будущая выручка от перепродажи нематериальных активов (за вычетом издержек по оформлению сделки).

Чтобы понять сущность метода дисконтированных доходов, коснемся таких понятий, как сложный процент, накопление, дисконтирование и аннуитет.

Вложенный капитал как бы самовозрастает по правилу сложных процентов. При этом можно указать некоторую норму (ставку) дохода, которая указывает на прирост единицы капитала по истечении определенного периода (года, квартала, месяца). В методе дисконтированных доходов норму дохода называют ставкой дисконта.

Метод прямой капитализации достаточно прост и в этом его главное и единственное достоинство. Однако он статичен, будучи привязанным к данным одного наиболее характерного года, и поэтому требуется особое внимание к правильному выбору показателей чистого дохода и коэффициентов капитализации. Расчет текущей стоимости нематериальных активов данным методом выполняется в три последовательных этапа:

- расчет ежегодного чистого дохода;

- выбор коэффициента капитализации. Коэффициент капитализации должен быть увязан с ранее выбранным показателем капитализируемого дохода;

- расчет текущей стоимости нематериальных активов.

СРАВНИТЕЛЬНЫЙ МЕТОД.

Сравнительный подход используется при оценке рыночной стоимости нематериальных активов исходя из данных о недавно совершенных сделках с аналогичными нематериальными активами.

Сравнительный подход может применяться для тех видов нематериальных активов, сделки по которым часто совершаются на рынке. Исходной информацией для расчета стоимости объекта служат цены продажи аналогичных объектов.

Метод базируется на принципе замещения, согласно которому рациональный инвестор не заплатит за данный объект больше, чем стоимость доступного к покупке аналогичного объекта, обладающего такой же полезностью, что и данный объект. Поэтому цены продажи аналогичных объектов служат исходной информацией для расчета стоимости данного объекта.

Расчеты методами, использующими сравнительный подход осуществляются по следующим этапам.

Этап 1. Изучение соответствующего рынка и сбор информации о недавних сделках с аналогичными объектами на данном рынке. Точность расчетов в значительной мере зависит от количества и качества собранной информации. Когда информации достаточно, необходимо убедиться, что проданные объекты действительно сопоставимы с оцениваемыми нематериальными активами по своим функциям и параметрам.

Этап 2. Проверка информации. Необходимо убедиться, прежде всего в том, что цены не искажены какими-либо чрезвычайными обстоятельствами, сопутствовавшими состоявшимся сделкам. Проверяется также достоверность информации о дате сделки, физических и других характеристиках аналогичных объектов.

Этап 3. Сравнение оцениваемого объекта с каждым из аналогичных объектов и выявление отличия по дате продажи, потребительским характеристикам, местоположению, исполнению, наличию дополнительных элементов и т.д. Все различия должны быть зафиксированы и учтены.

Этап 4. Расчет стоимости данных нематериальных активов путем корректировки цен на аналогичные нематериальные активы. В той мере, в какой оцениваемый объект отличается от аналогичного, в цену последнего вносят поправки с тем, чтобы определить, по какой цене мог быть продан объект, если бы обладал теми же характеристиками, что и оцениваемый объект.

ЗАТРАТНЫЙ МЕТОД.

На основе затратного подхода определяют стоимость воспроизводства. При использовании затратного подхода нематериальные активы оцениваются как сумма затрат на их создание, приобретение и введение в действие.

Хотя при затратном подходе оцененная стоимость может значительно отличаться от рыночной стоимости, так как между затратами и полезностью нет прямой связи, тем не менее встречается немало случаев, когда оправдан именно затратный подход (например:

- для исчисления налога на имущество,

- для целей страхования отдельных составляющих имущества,

- при судебном разделе имущества между собственниками,

- при распродаже имущества на открытых торгах,

- для бухгалтерского учета основных фондов;

- при переоценке основных фондов.)

Главный признак затратного подхода — это поэлементная оценка, то есть оцениваемые нематериальные активы расчленяются на составные части, делается оценка каждой части, а затем стоимость всех нематериальных активов получают суммированием стоимостей его частей. При этом исходят из того, что у инвестора в принципе есть возможность не только купить данные нематериальные активы, но и создать их из отдельно покупаемых элементов.

В зависимости от характера оцениваемых нематериальных активов применяют различные методы затратного подхода. Поэтому здесь речь идет об общей последовательности расчетов по данному подходу, выполняемых в несколько этапов.

Этап 1. Анализ структуры нематериальных активов и выделение их составных частей (компонентов), оценка стоимости которых будет производиться дифференцированно различными методами. Если нужно оценить предприятие в целом, а не только его нематериальные активы, то в нем выделяют такие компоненты как: основные фонды (земля, здания, сооружения, машины и оборудование), оборотные материальные средства, денежные средства.

Этап 2. Выбор наиболее походящего метода оценки стоимости для каждого компонента нематериальных активов и выполнение расчетов. Для определения стоимости земельного участка применяют специальные методы, известные из теории оценки недвижимости, или расчеты ведут по ценам за 1 м2, применяемым при исчислении земельного налога.

Этап 3. Оценка реальной степени износа компонентов нематериальных активов. Термин «износ» в теории оценки понимается как утрата полезности объекта, а следовательно и его стоимости по различным причинам, то есть не только вследствие фактора времени. Этот термин в ином смысле употребляется в бухгалтерском учете, где под износом или амортизацией понимается механизм переноса издержек на себестоимость продукции на протяжении нормативного срока службы объекта.

В практике оценки различают два вида износа: физический износ и моральный износ.

Физический износ означает потерю физических возможностей объекта в процессе его эксплуатации. Реальный физический износ оценивается следующими методами:

- по эффективному возрасту;

- по индексам снижения потребительских свойств;

- по снижению чистого дохода (прибыли) в процессе эксплуатации.

Моральный износ характеризует потерю конкурентоспособности и соответственно стоимости, в связи с появлением на рынке новых более совершенных аналогов. Моральный износ принято подразделять на:

- технологический,

- функциональный,

- внешний.

Технологический износ является следствием влияния на стоимость достижений научно-технического прогресса в области конструкции, технологии, материалов.

Функциональный износ есть следствие уменьшения функциональных возможностей оцениваемого объекта в сравнении с новым аналогом.

Внешний износ проявляется в том, что объект в какой-то момент перестает отвечать новым требованиям и ограничениям, например, по экологическим причинам, безопасности и т.д.

Основным методом определения морального износа является метод сравнения с новым, более совершенным объектом.

Этап 4. Расчет остаточной стоимости компонентов нематериальных активов и суммарная оценка остаточной стоимости всех нематериальных активов. Остаточная стоимость на дату оценки получается вычитанием из стоимости размера накопленного износа.

Применительно к таким объектам, как ноу-хау и изобретения, аннуитетом служат платежи роялти, то есть ежегодно выплачиваемые предприятием-лицензиатом суммы обладателю ноу-хау или патента (лицензиару), согласно заключенному между ними договору.

Роялти, выполняя функцию определителя не стоимости нематериальных активов, а размера вознаграждения, как фиксированный процент от прибыли распространяется на весь жизненный цикл данных нематериальных активов.

Роялти как элемент расчета размера вознаграждения имеет глубокий экономический смысл, стимулируя владельца нематериальных активов поддерживать его реализацию в производстве, постоянно его адаптировать к изменяющимся условиям производства и рыночной конъюнктуры.

Ставка роялти такова, что выплаты по ней обычно не являются для производителя ощутимой потерей, а владельцу нематериальных активов периодически начисляется относительно высокая сумма. Поэтому ставки роялти определены, с точки зрения автора, как стихийно сложившийся и принятый в международной практике компромисс между интересами производителя и изобретателя, владельца и покупателя. Причем этот компромисс исторически сложился во времена полного диктата производителя и относительной слабости правовых и рыночных позиций изобретателей и владельцев нематериальных активов. В прежнее время организация внедрения нововведений представляла большую проблему. И если на данном производстве владельцу патента отказывали во внедрении, то шансов внедрить нематериальные активы в другом месте, как правило, было крайне мало.

Сейчас положение в мире существенно меняется в пользу владельцев нематериальных активов:

- различные компании и фирмы организуют системы поиска, генерации и фильтрации полезных идей;

- создается множество венчурных фирм;

- нематериальные активы закладываются в многочисленные инвестиционные проекты;

-информационные системы и издания рекламируют новые высокоэффективные идеи.

Методология оценки нематериальных активов с использованием роялти предполагает знание всего жизненного цикла объекта, реально предсказать который бывает почти невозможно. Тем более не удается обычно достоверно рассчитать массу прибыли по всем жизненному циклу нематериальных активов ввиду того, что, как правило, не удается обосновать ожидаемое моральное старение нематериальных активов. Поэтому использование роялти для расчетов стоимости нематериальных активов представляется неэффективным.

Более правильным представляется расчет стоимости нематериальных активов с использованием массы прибыли за некий обозримый период (лишь несколько лет). Но прибыль, полученную от реализации данных нематериальных активов, было бы разумнее делить поровну между продавцом и покупателем нематериальных активов в течение определенного срока, владельцем нематериальных активов и производителем продукции, его содержащей.

2.2. Проблемы оценки интеллектуальной промышленной

собственности.

Интеллектуальная собственность как объект оценки - исключительное право гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания и т.п.).

Руководствуясь вышеприведенным определением, оценку интеллектуальной собственности можно обозначить как процесс установления (в денежном выражении) полезности результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг.

Современный отечественный рынок оценки рыночной стоимости объектов интеллектуальной собственности можно охарактеризовать как нарождающийся. Уже хорошо просматривается возрастающий интерес со стороны предпринимателей и менеджеров предприятий к использованию её результатов в различных сферах и экономико-правовых ситуациях с целью получения дохода.

На сегодняшний день уже существует методики по оценке стоимости патентов, секретов производства и технологий и других объектов интеллектуальной собственности. В то же время, в условиях современной экономики для ряда объектов интеллектуальной собственности, таких как ноу-хау, товарный знак, имидж предприятия и т.п., строго обоснованную оценку стоимости провести достаточно сложно. Проблемы могут возникать в связи с недостатком объективной информации о состоянии конъюнктуры соответствующих сегментов рынка, при прогнозировании конкурентоспособности данного объекта и моделировании его жизненного цикла. При этом, все расчёты необходимо вести не применительно к гипотетическим программам использования конкретного объекта интеллектуальной собственности, а исходя из реальных практически осуществимых программ и планов.

Сложность оценки объектов интеллектуальной собственности обусловлена, в первую очередь, трудностями количественного определения результатов коммерческого использования данного объекта, находящегося на той или иной стадии разработки, промышленного освоения или использования, в силу влияния многих, порой разнонаправленных по своему воздействию факторов. Как свидетельствует практика, из 100 охраняемых объектов промышленной собственности (т. е. из тех, на которые получены соответствующие патенты или свидетельства) лишь 2-3 при их коммерческом использовании действительно оказываются ценными и приносят высокие прибыли и до 10 позволяют восполнить затраты на их разработку. Остальные охраняемые объекты промышленной собственности — убыточные.

В практической деятельности проблема оценки нематериальных активов возникает в связи с:

- куплей-продажей прав на объекты интеллектуальной собственности;

-добровольной продажей лицензий на использование объектов интеллектуальной собственности;

- принудительным лицензированием и определением ущерба в результате нарушения прав интеллектуальной собственности;

- внесением вкладов в уставный капитал;

- оценкой бизнеса;

- акционированием, приватизацией, слиянием и поглощением;

- оценкой нематериальных активов предприятия, проводимой в целях внесения изменений в финансовую отчетность.

До сих пор мы рассматривали методы оценки самих нематериальных активов и говорили о стоимости полных прав собственности на них. Однако на практике гораздо чаще необходимо определить стоимость отдельных частей имущественных прав, например на использование или распоряжение нематериальными активами, т. е. возникает конкретная задача: оценить стоимость разных правомерных лицензионных договоров. Опыт промышленно развитых западных стран доказал, что для оценки стоимости лицензионных договоров можно использовать метод стандартных ставок лицензионных отчислений, например, за использование нематериального актива. Размер этой ставки зависит от обычной рентабельности использования этого актива, объемов производства, периода использования актива, затрат на создание данного актива и других факторов. Лицензионные ставки выражаются в виде процента либо от чистого дохода, либо от цены единицы продукции, выпускаемой за счет использования нематериального актива, либо от суммы продажи продукции, выпускаемой по лицензии. Возможны и другие варианты выражения лицензионных ставок.

|

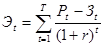

При оценке нематериальных активов и лицензионных договоров на их использование наиболее сложная задача — определить экономический эффект от использования актива. Некоторые специалисты рекомендуют следующую формулу капитализации дохода:

где

T — период использования нематериального актива (количество лет);

Pt — величина выручки от использования нематериального актива в

стоимостном выражении t-й период;

r - ставка дохода от использования нематериального актива;

Зt- затраты, связанные с правом использования нематериального актива.

Результатом использования актива может быть:

- вся выручка от реализации продукции, если ее производство невозможно без данной лицензии;

- только часть выручки, определяемая по стоимости узлов и деталей, изготовленных по новой технологии и входящих в состав изделия или реализуемых отдельно;

- часть выручки от реализации продукции, полученной за счет повышения качества продукции и соответствующей надбавки к цене продукции;

- прирост выручки за счет повышения конкурентоспособности продукции и расширения тем самым рынков сбыта;

- экономия капитальных вложений за счет отказа от проведения собственных исследований и разработок;

- экономия текущих затрат за счет сокращения длительности производственного цикла, снижения норм расхода материальных и трудовых ресурсов на производство продукции.

Эти затраты состоят, как правило, из двух частей:

- из платежей — единовременных и (или) периодических (периодические платежи могут быть представлены в абсолютном выражении или в процентах — в фиксированном либо изменяемом с годами виде);

- из текущих затрат на производство и реализацию лицензионной продукции.

Сложный алгоритм расчета экономического эффекта от использования нематериального актива обусловливает необходимость в детальном бизнес-плане, учитывающем выручку, затраты, инвестиции, другие доходы и расходы, позволяющие точнее определить величину чистого дохода по годам периода полезного использования этого актива.

Важной проблемой оценки нематериального актива является определение доли чистого дохода, получаемого именно от использования оцениваемого актива.

Для определения доли чистого дохода обычно применяют факторный анализ. Например, использование ноу-хау или изобретения позволяет получить чистый доход благодаря:

- снижению себестоимости продукции;

- улучшению качества продукции и за счет этого повышению ее стоимости;

- увеличению объема продаж;

- снижению налога на прибыль.

Проблема определения платежей за использование ноу-хау, изобретения или другого объекта интеллектуальной собственности заключается в том, что для их внедрения в производство требуются инвестиции. Чистый доход от использования ноу-хау или изобретения является частью чистого дохода от реализации определенного инвестиционного проекта. Поэтому сначала разрабатывается инвестиционный проект, составляется бизнес-план, в котором рассчитывают ожидаемый ежегодный чистый доход. Затем выделяют ту часть чистого дохода, которую можно отнести к используемому объекту интеллектуальной собственности. Применяемый при этом долевой коэффициент рассчитывается с учетом фактора получения экономии. Нужно также иметь в виду, что применение некоторых ноу-хау позволяет снизить величину налога на прибыль.

Задача упрощается, если инвестиции не требуются. Например, что при оценке стоимости товарного знака, приобретаемого предприятием у другой авторитетной фирмы, достаточно рассчитать прирост чистого дохода предприятия вследствие увеличения цены и расширения рынка сбыта, но при этом нужно вычесть дополнительные расходы на удовлетворение требований обладателя товарного знака. Кстати, стоимость товарного знака может измеряться значительной суммой.

Особое внимание следует обратить на выбор ставки дисконта. Ставка дисконта складывается из безрисковой ставки и премии за риск.

Когда оцениваются объекты интеллектуальной собственности, премия за риск выбирается повышенной, так как вложения в эти объекты отличаются большой рискованностью.

Дата: 2019-07-24, просмотров: 313.