Предварительная оценка финансового положения АО «Жарасым» предприятия осуществляется на основе сравнительного аналитического баланса, который получается из исходного путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за несколько лет. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса, изменения в абсолютных величинах и удельных весах, темпы прироста, изменения в процентах к валюте баланса. Сравнительный аналитический баланс сводит воедино и систематизирует те расчеты, которые необходимы при первоначальном ознакомлении с балансом.

Сравнительный аналитический баланс сводит воедино и систематизирует те расчеты, которые необходимы при первоначальном ознакомлении с балансом.

Все показатели сравнительного аналитического баланса можно разбить на три группы: структура баланса, динамики баланса, структурной динамики баланса (сопоставляются структурные изменения в активе и пассиве баланса, позволяющие сделать вывод о том, через какие источники, в основном, был приток новых средств и, в какие активы, эти средства были вложены).

Для общей оценки динамики финансового состояния следует сгруппировать статьи баланса в отдельные специфические группы: актив по признаку ликвидности, пассив - по срочности погашения кредитов. Горизонтальный анализ этих показателей позволяет установить их абсолютное приращение и темпы роста, что важно для характеристики финансового состояния предприятия. Большое значение имеет также и вертикальный анализ.

Проанализируем структуру имущества и источников его образования АО «Жарасым». Данные для анализа приведены в таблице 1.

Таблица 1 - Структура имущества предприятия АО «Жарасым» за период 2006-2007гг. (тыс.тг)

| Показатели | на конец 2006 | на конец 2007 |

| 1 | 2 | 3 |

| АКТИВ | ||

| 1 Долгосрочные активы | 770956 | 737734 |

| 2 Текущие активы | 597283 | 577702 |

| 2.1 Запасы | 453699 | 455564 |

| 2.2 Дебиторская задолженность | 140665 | 118030 |

| 2.3 Денежные средства | 2919 | 4108 |

| ПАССИВ | ||

| 1 Капитал | 1239773 | 1143822 |

| 2 Обязательства | 128466 | 171614 |

| 2.1 Долгосрочные | 0 | 0 |

| 2.2 Краткосрочные | 128466 | 171614 |

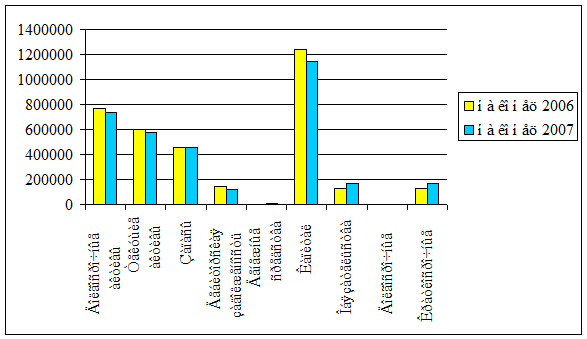

Приведенные выше данные наглядно продемонстрируем на диаграмме (Рисунок 2).

Рисунок -2 Диаграмма изменения структуры имущества предприятия АО «Жарасым»

Из таблицы 1 и рисунка 2 видно, в 2007 году по сравнению с 2006 произошло уменьшение активов предприятия АО «Жарасым» на 52803 тыс. тенге, то есть на 3,86%.

Стоимость имущества на конец 2007 года сложилась из-за уменьшения текущих активов, а именно дебиторской задолженности на 22635 тыс.тенге, за счет увеличения доли товарно-материальных запасов в текущих активах – на 1865 тыс. тенге, увеличения доли денежных средств на 1189 тыс. тенге. Доля долгосрочных активов, в структуре активов предприятия уменьшилась на 4,3% и к концу года ее удельный вес в общей валюте баланса составил 56,3%.

Пассив баланса характеризуется преобладающим удельным весом собственного капитала, хотя и наблюдается тенденция к его снижению. Доля обязательств в общей валюте баланса предприятия составила в 2006 году – 10,4%, в 2007 году – 15%.

Важным показателем, характеризующим структуру капитала и определяющим финансовую устойчивость предприятия, является сумма чистых активов и их доля в общей валюте баланса. Величина чистых активов предприятия показывает, что останется собственникам предприятия после погашения всех обязательств в случае ликвидации предприятия.

Рассчитаем данные показатели для АО «Жарасым» по итогам деятельности за период 2006-2007 года. Исходные данные для расчета определим из данных бухгалтерских балансов предприятия. Результаты расчета приведены в таблице 2.

Таблица 2 - Расчет суммы чистых активов АО «Жарасым» на 2006-2007 года

| Наименование показателя | на начало 2006 года | на конец 2006 года | на конец 2007 года | Измене-ние за период |

| 1 | 2 | 3 | 4 | 5 |

| Активы | 1247105 | 1368239 | 1315436 | +68331 |

| Задолженность учредителей по взносам в уставный капитал (вычитается) | ||||

| Итого активов, принимаемых к расчету | 1247105 | 1368239 | 1315436 | +68331 |

| Пассивы, в т.ч.: | ||||

| Долгосрочные финансовые обязательства | ||||

| Краткосрочные финансовые обязательства по кредитам и займам | 22000 | 65000 | 62983 | +40983 |

| Кредиторская задолженность | 21917 | 32586 | 65238 | 43321 |

| Задолженность участникам по выплате доходов (дивидендов) | ||||

| Резервы предстоящих расходов | 9862 | 14571 | 16997 | +7135 |

| Прочие краткосрочные обязательства | 19004 | 16309 | 26396 | +7392 |

| Итого пассивов, принимаемых к расчету | 72783 | 128466 | 171614 | +98831 |

| Чистые активы | 1174322 | 1239773 | 1143822 | -30500 |

| Доля чистых активов в валюте баланса, % | 94,16 | 90,61 | 86,95 | -7,21 |

Приведенные в таблице 2 данные свидетельствуют о том, что сумма чистых активов за год на предприятии АО «Жарасым» уменьшилась на 30500 тенге, а доля снизилась на 7,21% (с 94,16 до 86,95% в сумме общих активов предприятия).

Величина чистых активов для оценки финансового состояния предприятия должна быть больше суммы уставного капитала, который для АО «Жарасым» на начало 2006 года составлял 59929 тыс.тенге. Как видно, чистые активы значительно больше уставного капитала, что обуславливает устойчивое финансовое положение собственников АО «Жарасым» после погашения всех обязательств в случае ликвидации предприятия.

Успех финансовой деятельности во многом предопределяется его производственно-сбытовыми показателями. От того, как предприятие сможет произвести и реализовать продукцию и услуги, выдержать предусмотренный ассортимент, обеспечить соответствующий уровень качества продукции и услуг, ритмично производить продукцию и оказывать услуги, зависит получение оплаты и поступление денежных средств.

Бесперебойный выпуск и реализация высококачественной продукции и услуг положительно влияет на образование финансовых ресурсов предприятия. Сбои в производственном процессе, ухудшение качества продукции, затруднение с ее реализацией ведут к срыву поступления денежных средств на счета предприятия, в результате чего ухудшается его платежеспособность. Имеется и обратная связь, так как отсутствие денежных средств может привести к перебоям обеспеченности материальными ресурсами.

Нормальный ход финансовой деятельности предприятия в свою очередь создает необходимые условия для достижения поставленных целей, обеспечивает бесперебойность производства продукции и устойчивость финансового состояния предприятия, гарантирующего его платежеспособность.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Рассчитаем соотношение активов и пассивов АО «Жарасым» за 2006-2007 годы по степени их ликвидности (таблицы 3,4,5).

Таблица 3 - Группировка активов и пассивов АО «Жарасым» по степени их ликвидности на 01.01.2006 года (тыс.тенге)

| Группа активов | Сумма | Группа пассивов | Сумма |

| А1 | 3185 | П1 | 72783 |

| А2 | 135891 | П2 | 0 |

| А3 | 329981 | П3 | 0 |

| А4 | 778048 | П4 | 1174322 |

| Всего | 1247105 | Всего | 1247105 |

Таблица 4 - Группировка активов и пассивов АО «Жарасым» по степени их ликвидности на 01.01.2007 года (тыс.тенге)

| Группа активов | Сумма | Группа пассивов | Сумма |

| А1 | 2919 | П1 | 128466 |

| А2 | 140665 | П2 | 0 |

| А3 | 453699 | П3 | 0 |

| А4 | 770956 | П4 | 1239775 |

| Всего | 1368239 | Всего | 1368239 |

Таблица 5 - Группировка активов и пассивов АО «Жарасым» по степени их ликвидности на 01.01.2008 года (тыс.тенге)

| Группа активов | Сумма | Группа пассивов | Сумма |

| А1 | 4108 | П1 | 171614 |

| А2 | 118030 | П2 | 0 |

| А3 | 455564 | П3 | 0 |

| А4 | 737734 | П4 | 1143822 |

| Всего | 1315436 | Всего | 1315436 |

Баланс считается абсолютно ликвидным, если выполняются соотношения: А1³ П1, А2³П2, А3³П3, А4£П4.

Первое соотношение не выполняется в течение 2006-2007 годов. Второе и третье соотношение верно для обоих периодов (для балансов на 01.01.06г., 01.01.07 г., 01.01.08 г.). Четвертое соотношение выполняется за весь период. В связи с этим можно заключить, что ликвидность баланса за 2006-2007 гг. обеспечена, хоть и не абсолютная. Абсолютная ликвидность баланса АО «Жарасым» нарушена, т.к. требования к погашению обязательств у предприятия гораздо больше, чем имеется ликвидных активов, а также основные средства стали формироваться за счет средств заемного капитала.

Наряду с абсолютными показателями ликвидности и платежеспособности для оценки финансовой устойчивости используются также относительные показатели ликвидности (коэффициенты ликвидности).

Рассчитаем указанные показатели ликвидности для условий предприятия АО «Жарасым» за 2006-2007 годы (таблица 6). Исходные данные для расчета были взяты по данным бухгалтерских балансов предприятия АО «Жарасым».

Таблица 6 - Относительные показатели ликвидности АО «Жарасым» за период 2006-2007 гг.

| Наименование показателя | 01.01.2006г. | 01.01.2007г. | 01.01. 2008г. | Изменение за 2006-2007 годы |

| 1 | 2 | 3 | 4 | 5 |

| 1 Коэффициент абсолютной ликвидности | 0,044 | 0,023 | 0,024 | -0,02 |

| 2 Коэффициент быстрой ликвидности | 1,91 | 1,12 | 0,71 | -1,2 |

| 3 Коэффициент текущей ликвидности | 6,44 | 4,65 | 3,37 | -3,07 |

По всем показателям ликвидности за 2006-2007 годы по предприятию АО «Жарасым» наметилась отрицательная тенденция. Так коэффициент быстрой ликвидности за весь период был в пределах допустимых значений, но снижение его на 1,2 на начало 2007 года говорит о резком ухудшении ликвидности предприятия. Коэффициент текущей ликвидности также был в 2006-2007 году в пределах допустимых значений. Но к концу 2007 года ситуация резко ухудшилась, что снизило платежеспособность предприятия АО «Жарасым».

Коэффициент абсолютной ликвидности имел неудовлетворительные значения как в 2006, так и в 2007 году. К тому же произошло его значительное уменьшение, что не могло привести к нормализации ликвидности.

В общем можно заключить, что по итогам 2007 года АО «Жарасым» не имело абсолютную ликвидность баланса, а состояние коэффициентов ликвидности динамично ухудшалось.

В связи с этим целесообразно рассчитать коэффициент восстановления платежеспособности по формуле, который анализируют при неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность.

Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособность в течение ближайших шести месяцев.

Для предприятия АО «Жарасым» по данным на 01.01.2008 года коэффициент восстановления платежеспособности равен:

Квп = (3,37 + 6/12 (3,37 - 6,44) ) / 2 = 0,92

Таким образом, предприятие АО «Жарасым» в течение 6 месяцев не сможет восстановить платежеспособность при сохранении текущих тенденций финансовой деятельности. Для улучшения финансовых показателей предприятия требуются решительные меры со стороны руководства предприятия по снижению кредиторской задолженности и активизации работы по снижению внеплановых издержек.

Чтобы более объективно оценить платежеспособность АО «Жарасым» руководство должно выявить причины такого ухудшения.

При этом необходимо детально разобраться в причинах задержек потребителями оплаты продукции и услуг, накопления излишних запасов готовой продукции, сырья материалов и так далее. Эти причины могут быть внешними, более или менее не зависящими от анализируемого предприятия, а могут быть и внутренними.

Вместе с тем на платежеспособность АО «Жарасым» значительное влияние оказывают и другие факторы - политическая и экономическая ситуация в стране, состояние денежного рынка, совершенство налогового и банковского законодательства, обеспеченность собственным капиталом, финансовое положение дебиторов и др.

Для более глубокой оценки финансового состояния предприятия и его реальной кредитоспособности необходимо использовать целый ряд показателей, рассмотренных в первой главе.

Дата: 2019-07-24, просмотров: 435.