КУРСОВА РОБОТА

"Аналіз прибутковості та рентабельності комерційного банка ВАТ КБ "НАДРА" у 2003–2007 рр."

Вступ

Актуальність теми курсової роботи полягає в необхідності впровадження методології комплексного аналізу ефективності діяльності комерційного банку не тільки в внутрішньому мікросередовищі, але і при порівняльному аналізі положення банку у банківській системі України (макросередовищі), що дозволяє виявити фінансові проблеми в розвитку банку та ідентифікувати їх причини в порівняльному аналізі характеристик його операцій з показниками лідерів банківської системи та середніми показниками банківської системи України.

Мета курсової роботи полягає в проведенні аналізу ефективності банківських операцій в комерційному банку ВАТ КБ «НАДРА».

Предметом дослідження є зведена фінансова звітність по банківським операціям комерційних банків.

Об’єктом дослідження є на мікрорівні діяльність ВАТ КБ «НАДРА», на макрорівні – результати діяльності банків банківської системи України.

Методи дослідження, застосовані в роботи – методи ретроспективного економічного аналізу результатів діяльності банку (горизонтально-вертикальні статистичні розрізи), методи побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми), методи багатовимірного регресійного аналізу.

Інформаційно-методологічна база досліджень курсової роботи – звітні документи ВАТ КБ «НАДРА» за 2003–2007 роки, інформаційні аналітичні бази Національного банку України та Асоціації українських банків, нормативні документи Національного банку України.

Аналіз прибутковості та рентабельності ВАТ КБ «Надра» у 2003–2007 роках

Інформаційно-реєстраційні регістри обліку і аналізу результатів банківських операцій та формування прибутку банку

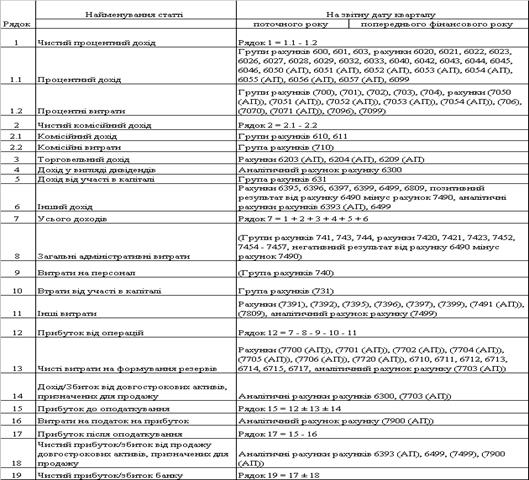

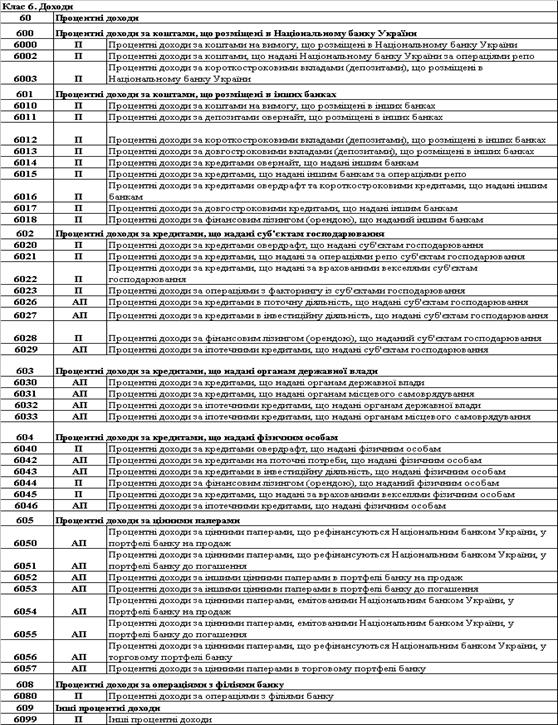

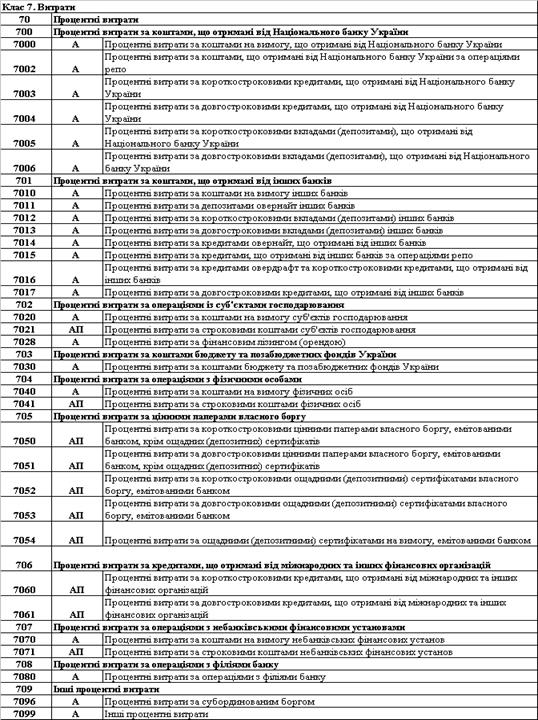

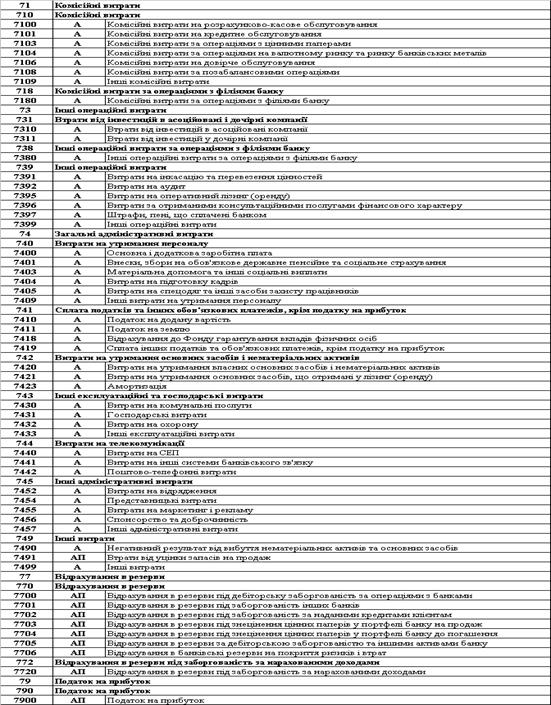

Згідно з «Планом рахунків бухгалтерського обліку в комерційних банках України» [3] облік доходів та витрат в діяльності банку виконується у розрізі наступних операцій – табл. 2.6, 2.7. Згідно з інструкціями НБУ [5], [6] для аналізу доходів, витрат та прибутку з детальної інформації табл. 2.6 –2.7 формується звіт про фінансові результати діяльності банку – табл. 2.8.

Таблиця 2.8 Алгоритм формування звіту про фінансові результати діяльності банку

Таблиця 2.6. Інформаційно-реєстраційні регістри обліку доходів в банках України

Таблиця 2.7. Інформаційно-реєстраційні регістри обліку витрат в банках України

Загальний аналіз прибутковості та рентабельності роботи ВАТ КБ «НАДРА» у 2003–2007 роках

ЗАКОН УКРАЇНИ №2121-III «Про банки і банківську діяльність» від 7 грудня 2000 року // Із змінами і доповненнями, внесеними Законами України станом від 22 грудня 2005 року №3273-IV // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.COM.UA, квітень 2006 року

2. Закон України №679-XIV «Про Національний банк України» від 20 травня 1999 року // Із змінами і доповненнями, внесеними Законами України станом від 10.01. 2002 року №2922-III) // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.COM.UA, квітень 2006 року

3. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17 червня 2004 року №280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 1 грудня 2005 року №457) // Законодавчо-довідкова система законодавства України WWW.LIGA – ZAKON.COM.UA, квітень 2006 року

4. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року №368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 1 листопада 2005 року №407) // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.COM.UA, квітень 2006 року

5. Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України // Постанова Правління Національного банку України від 7 грудня 2004 року №598 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 13 березня 2006 року №82) // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.COM.UA, квітень 2006 року

6. Правила бухгалтерського обліку доходів і витрат банків України // Постанова Правління Національного банку України від 18 червня 2003 року N255 // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.COM.UA, квітень 2006 року

7. Аналіз банківської діяльності: Підручник / А.М. Герасимович та ін.; За ред. А.М. Герасимовича. – К.: КНЕУ, 2003. – 599 с.

8. Банковское дело: Учебник /Под ред. О.И. Лаврушина – Москва, «Финан-сы и статистика», 1998 – 576 с.

9. Банківські операції: Підручник. – 2-ге вид., випр. і доп./ А.М. Мороз, М.І. Савлук, М.Ф. Пуховкіна та ін.; За ред. д-ра екон. наук, проф. А.М. Мороза. – К.: КНЕУ, 2002. – 476 с.

10. Банківські операції:Підручник / За ред. Міщенка В.І., Славянської Н.Г. – Київ: Знання-Прес, 2006. – 727 с.

11. Банківський нагляд: Навчальний посібник / Міщенко В.І.; Яценюк А.П.; Коваленко В.В.; Коренєва О.Г. – К.: Знання, 2004. – 406 с. – (Вища освіта ХХI століття)

12. Банківський нагляд: Навчальний посібник / Мін-во освіти і науки України; Ун-т економіки та права «Крок»; Грушко В.І.; Лаптєв С.М.; Любунь О.С.; Раєвський К.Є. – К.: ЦНЛ, 2004. – 264 с.

13. Васюренко О.В. Банківські операції: Навчальний посібник. – 4-те вид., перероблене і доповнене – Київ: Знання, 2004. – 324 с.

14. Васюренко О.В. Банківський менеджмент: Навчальний посібник. – Київ: Академія, 2001. – 313 с.

15. Васюренко Л.В., Федосік І.М. Ресурси комерційного банку: теоре-тичний та прикладний аналіз: Монографія. – Харків: ПП Яковлєва, 2003. – 88 с.

16. Гроші та кредит: Підручник / М.І. Савлук, А.М. Мороз, М.Ф. Пуховкіна та ін.: За заг. ред. М.І. Савлука. – К.: КНЕУ, 2001. – 602 с.

17. Кириченко О.А. Менеджмент зовнішньоекономічної діяльності: Навч. посіб. – 3-тє вид., перероб. і доп. – К.: Знання-Прес, 2002. – 384 с.

18. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. – К.: КНЕУ, 2002. – 316 с.

19. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. – 2-е вид., доп. і перероб. – К.: КНЕУ, 2004. – 468 с.

20. Роуз П.С. Банковский менеджмент. Пер. с англ. со 2-го изд. – М.: «Дело ЛТД», 1995. – 768 с.

21. Синки, Дж. мл. Управление финансами в коммерческих банках. Пер. с англ. 4-го переработанного изд. / под ред. Р.Я. Левиты, Б.С. Пинкерса. – М.: 1994, Catallaxy. – 820 c.

22. Шевченко Р. І. Банківські операції: Навч. – метод. посіб. для самост. вивчення дисципліни / Київський національний економічний ун-т – К.: КНЕУ, 2000. – 160 с.

23. Шевченко Р. І. Банківські операції: Навч.-метод. посіб. для самост. вивч. дисципліни / Київський національний економічний ун-т – К.: КНЕУ, 2003. – 276 с.

24. Офіційний сайт Асоціації банків України // WWW.AUB.COM.UA

25. Офіційний сайт НБУ // www.bank.gov.ua

26. Офіційний сайт ВАТ КБ «НАДРА» // WWW.NADRA.COM.UA

[1] Банковское дело: Учебник /Под ред. О.И.Лаврушина – Москва, «Финансы и статистика», 1998

[2] Иванов В.М. Деньги и кредит. К.,1999, МАУП

КУРСОВА РОБОТА

"Аналіз прибутковості та рентабельності комерційного банка ВАТ КБ "НАДРА" у 2003–2007 рр."

Вступ

Актуальність теми курсової роботи полягає в необхідності впровадження методології комплексного аналізу ефективності діяльності комерційного банку не тільки в внутрішньому мікросередовищі, але і при порівняльному аналізі положення банку у банківській системі України (макросередовищі), що дозволяє виявити фінансові проблеми в розвитку банку та ідентифікувати їх причини в порівняльному аналізі характеристик його операцій з показниками лідерів банківської системи та середніми показниками банківської системи України.

Мета курсової роботи полягає в проведенні аналізу ефективності банківських операцій в комерційному банку ВАТ КБ «НАДРА».

Предметом дослідження є зведена фінансова звітність по банківським операціям комерційних банків.

Об’єктом дослідження є на мікрорівні діяльність ВАТ КБ «НАДРА», на макрорівні – результати діяльності банків банківської системи України.

Методи дослідження, застосовані в роботи – методи ретроспективного економічного аналізу результатів діяльності банку (горизонтально-вертикальні статистичні розрізи), методи побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми), методи багатовимірного регресійного аналізу.

Інформаційно-методологічна база досліджень курсової роботи – звітні документи ВАТ КБ «НАДРА» за 2003–2007 роки, інформаційні аналітичні бази Національного банку України та Асоціації українських банків, нормативні документи Національного банку України.

Основні сегменти фінансових потоків банківських операцій в фінансовій моделі аналізу ефективності діяльності банку

1.1 Фінансовий потік ресурсних операцій комерційного банку як платне пасивне кредитування банку (вхідний грошовий потік пасивів)

Ресурси комерційного банку – це сукупність грошових коштів, що знаходяться у його розпорядженні і використовуються ним для виконання активних операцій. Операції, завдяки яким комерційні банки формують свої ресурси, мають назву пасивних [16].

Згідно з джерелами утворення банківських ресурсів в існуючій банківській практиці ресурси комерційних банків поділяють на власні, залучені та запозичені.

Власний капітал комерційного банку займає невелику питому вагу у сукупному капіталі, при цьому, якщо для суб'єктів підприємницької діяльності норма власного капіталу повинна становити біля 50%, то для комерційних банків загальноприйнята норма може бути не більше 8%. Це обумовлено специфікою банківської діяльності, при якій банк користується, в основному, чужими грошима, а власні кошти служать передусім для страхування інтересів вкладників і кредиторів банку, а також для покриття поточних збитків від банківської діяльності. Інакше кажучи, власний капітал комерційного банку виконує захисну функцію, а функція забезпечення оперативної діяльності для власного банківського капіталу є другорядною.

Залучені кошти комерційного банку – це кошти, які банк залучає на вклади і депозити. Депозит (вклад) – кошти в безготівковій чи готівковій формі, що надаються фізичними чи юридичними особами в управління резиденту, визначеному фінансовою організацією згідно із чинним законодавством України, або нерезиденту на чітко визначений строк та під процент і оформлюються відповідною угодою.

Практично усі клієнтські рахунки називаються депозитними. Депозитним може бути будь-який відкритий клієнту у банку рахунок, на якому зберігаються його грошові кошти. За формою використання рахунків вони поділяються на:

депозити (вклади) до запитання, термінові або строкові депозити, умовні депозити.

До запозиченого капіталу комерційного банку належать кошти, отримані від емісії і продажу облігацій, та кредити, отримані у інших банків, в тому числі в Національному банку України.

Залучені та запозичені кошти комерційного банку є платними ресурсами, ціна на які залежить від їх виду, суми, валюти та строку залучення(запозичення).

Виключна актуальність дослідження оптимальної структури запозичених та залучених коштів комерційного банку є в тому, що загальна суми плати за залучені та запозичені ресурси визначає банківську собівартість активних операцій, тобто операційний прибуток від розміщення ресурсів в активні операції по отриманню валового доходу банка [15].

Депозити до запитання – це кошти, що знаходяться на поточних, бюджетних рахунках, на кореспондентських рахунках комерційних банків і використовуються власниками залежно від потреби в цих коштах. Умови сплати процентів за залишками коштів за цими рахунками визначаються у двосторонніх угодах при відкритті цих рахунків.

Депозити на визначений строк – це кошти, що зберігаються на окремих депозитних рахунках у банку протягом установленого строку, який визначається при відкритті цих рахунків. Строковими депозитами є також кошти, що отримані від інших комерційних банків як депозит (вклад) на конкретний строк.

Вклади(депозити) до запитання розміщуються в банку на поточному рахунку клієнта, який відкривається згідно Інструкція НБУ «Про відкриття банками рахунків у національній та іноземній валюті».

Вони використовуються для здійснення поточних розрахунків власника рахунку з його партнерами. За вимогою клієнта кошти з поточного рахунку у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжного доручення, сплати чеків або векселів. До вкладів до запитання прирівнюються внески з попереднім повідомленням банку про намір зняти гроші з рахунку (за умови, що термін повідомлення не перевищує 1 місяця). Вклади до запитання є нестабільними, що обмежує можливість їх використання банком для позичкових та інвестиційних операцій, тому власникам поточних рахунків сплачується низький депозитний процент або не сплачується зовсім (якщо залишок на рахунку є меншим, ніж обумовлено в договорі між клієнтом та банком). Кошти поточних рахунків є найбільш дешевими, тому банки намагаються залучити найбільшу кількість клієнтів, що дає можливість за рахунок разночасовості сплат з поточних рахунків оперувати часткою статистичного загального залишку коштів на поточних рахунках як короткочасними кредитними ресурсами («овернайт»), а другу частку використовувати як обов'язкову норму резервування залучених коштів на кореспондентському рахунку в НБУ [1].

Одним із видів вкладів до запитання є залишок коштів на прямих кореспондентських рахунках банків – резидентів та банків-нерезидентів, відкритих в комерційному банку.

Строкові вклади(депозити) – це кошти, що розміщені у банку на певний строк і можуть бути знятими після закінчення цього терміну або після попереднього повідомлення банку за встановлений період (як правило не менше 1 місяця по окремій статті депозитного договору). Вилучення строкових вкладів відбувається шляхом переказу грошей на поточний рахунок або видачею готівки через касу банка. Строкові вклади є для банків кращим видом депозитів, оскільки вони стабільні і зручні у банківському плануванні активних операцій банків. За ними сплачується високий депозитний процент, рівень якого диференцюється залежно від терміну, виду внеску, періоду повідомлення про вилучення, загальної динаміки ставок грошового ринку та інших умов. Однією з форм строкових вкладів, є депозитні та ощадні сертифікати.

1.2 Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів)

Кредит (від лат. Creditum – позичка, борг) є однією з найскладніших економічних категорій[1]. Як економічна категорія кредит являє собою сукупність визначених економічних відносин. Їхнє відокремлення в окремий вид відбувається на основі особливостей суб'єктів і об'єктів цих відносин. З цих позицій кредит можна характеризувати як відносини між кредитором і позичальником із приводу зворотного руху вартості.

Кредитні операції – це відносини між кредитором і позичальником (дебітором) по наданню першим останньому визначеної суми коштів на умовах платності, терміновості, зворотності. Банківські кредитні операції підрозділяються на дві великі групи[2]:

– активні, коли банк виступає в особі кредитора, видаючи позики;

– пасивні, коли банк виступає в ролі позичальника (дебітора), залучаючи гроші від клієнтів і інших банків у банк на умовах платності, терміновості, зворотності

Кредити розподіляються по терміну використання:

– термінові, надані на визначений у договорі термін (коротко – (до 1 року), середньо – (від1 до 3 лат), довгострокові (понад 3 років));

– до запитання, видані на невизначений термін; за вимогою кредитора повинні бути повернуті у визначене їм час;

– прострочені, термін погашення яких, установлений кредитним договором, пройшов;

– відстрочені кредити, терміни погашення по який були перенесені на більш пізній термін.

Якщо кредити надаються під забезпечення, то вони називаються забезпеченими, чи ломбардними, а якщо без забезпечення – незабезпеченими, чи бланковими.

Банківський кредит – дуже зручна й у багатьох випадках незамінна форма фінансових послуг, яка дозволяє гнучко враховувати потреби конкретного позичальника і пристосовувати до них умови одержання позики (у відмінність, наприклад, від ринку цінних паперів, де терміни й інші умови позики стандартизовані).

Відповідно виділяється пряме банківське кредитування, коли кредитні відносини підприємства споконвічно виникають як відносини з банком, і непряме банківське кредитування, коли первісно виникають кредитні відносини між підприємствами, що згодом звертаються в банк у пошуках способу дострокового одержання коштів комерційного кредиту (за векселем).

Банківський кредит надається суб'єктам кредитування усіх форм власності у тимчасове користування на умовах раціонального кредитування, передбачених кредитним договором. Основними із них є: забезпеченість, повернення, строковість, платність та цільова направленість.

Основними джерелами формування банківських кредитних ресурсів є ресурси банку – власні кошти банків, залишки на розрахункових та поточних (валютних) рахунках, залучені кошти юридичних та фізичних осіб на депозитні рахунки до запитання та строкові, міжбанківські кредити та кошти, одержані від випуску цінних паперів.

До кредитних операцій належать активні операції банку, що пов'язані з наданням клієнтам залучених коштів у тимчасове користування (надання кредитів у готівковій або безготівковій формі, на фінансування будівництва житла та у формі врахування векселів, розміщення депозитів, проведення факторингових операцій, операцій репо, фінансового лізингу тощо) або прийняттям зобов'язань про надання коштів у тимчасове користування (надання гарантій, поручительств, авалів тощо), а також операції з купівлі та продажу цінних паперів за дорученням клієнтів і від свого імені (включаючи андеррайтинг), будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми.

Міжбанківські кредити розподілені на два основних види, в яких виділені окремі підвиди кредитів [3]:

а) 151 Строкові депозити, які розміщені в інших банках

б) 152 Кредити, які надані іншим банкам

Комерційні банки виконують наступний перелік операцій кредитування юридичних осіб [3]:а) Кредити РЕПО – кредити під заставу цінних паперів клієнтів з умовою їх повернення при поверненні кредиту та сплати процентівб) «Вексельні кредити» – кредитування за рахунок врахування векселів (виплати коштів клієнтам в обмін на право отримання коштів від векселедавця)

в) «Факторингові кредити» – кредитування за рахунок врахування факторингових угод (виплати коштів клієнтам в обмін на право отримання коштів за відпущені товари по дебіторській заборгованості покупців)

г) Кредити за внутрішніми торговими операціями

д) Кредити за експортно-імпортними операціями

е) Кредити в поточну діяльність клієнтів

ж) Кредити в інвестиційну діяльність (включаючи іпотечне кредитування)

з) Кредити у формі фінансового лізингу

и) Кредити, які надані органам державного управління

Згідно з «Планом рахунків в комерційних банках України» [3], комерційні банки виконують наступний перелік операцій кредитування фізичних осіб:а) Кредити на поточні потребиб) Кредити в інвестиційну діяльністьЗ метою зменшення банківських ризиків Національний банк установлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності банку [4].

Дата: 2019-07-24, просмотров: 397.