Задание 1 Исследование структуры совокупности

По исходным данным:

1. Постройте статистический ряд распределения организаций по признаку вложения в ценные бумаги, образовав пять групп с равными интервалами.

2. Постройте графики полученного распределения. Графически определите значение моды и медианы.

3. Рассчитайте характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. Вычислите среднюю арифметическую по исходным данным, сравните ее с аналогичным показателем, рассчитанным в п.3 для интервального ряда распределения. Объясните причину их расхождения.

Сделайте выводы по результатам выполнения задания.

Решение:

Таблица 2.1 Данные значения вложений банков в ценные бумаги, млн. руб.

| № банка | вложения в ценные бумаги, млн. руб. | прибыль, млн. руб. | № банка | вложения в ценные бумаги, млн. руб. | прибыль, млн. руб. |

| 1 | 4069 | 110 | 19 | 9087 | 439 |

| 2 | 4279 | 538 | 20 | 8016 | 441 |

| 3 | 3959 | 85 | 21 | 7324 | 237 |

| 4 | 1032 | 60 | 22 | 3445 | 282 |

| 5 | 4152 | 39 | 23 | 2079 | 191 |

| 6 | 5347 | 153 | 24 | 2058 | 201 |

| 7 | 2286 | 215 | 25 | 648 | 12 |

| 8 | 2948 | 224 | 26 | 2673 | 77 |

| 9 | 2914 | 203 | 27 | 3145 | 282 |

| 10 | 1600 | 64 | 28 | 2048 | 451 |

| 11 | 2145 | 11 | 29 | 287 | 50 |

| 12 | 3811 | 153 | 30 | 2571 | 306 |

| 13 | 889 | 121 | 31 | 2081 | 440 |

| 14 | 584 | 94 | 32 | 3787 | 204 |

| 15 | 990 | 105 | 33 | 2131 | 63 |

| 16 | 1618 | 93 | 34 | 7298 | 650 |

| 17 | 1306 | 329 | 35 | 4729 | 538 |

| 18 | 1981 | 451 | 36 | 7096 | 175 |

1) Общая сумма вложений в ценные бумаги 116413 млн. руб.

Максимальное значение xmax = 9087

Минимальное значение xmin = 287

Размах вариации R = xmax – xmin = 9087 - 287 = 8800

Число групп по условию задачи: n= 5

Тогда величина интервала: h = R/n = 8800/5 = 1760

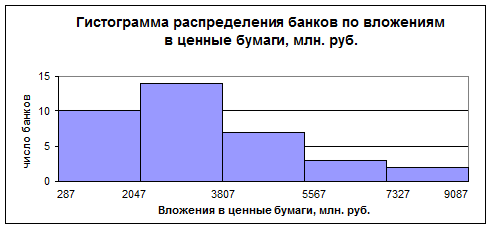

Получаем статистический ряд распределения банков по сумме вложений в ценные бумаги (табл.2.2).

Таблица 2.2 – Распределение банков по сумме вложений в ценные бумаги

| Группа банков по вложениям в ценные бумаги, млн. руб. | Число банков | Накопленные частоты | общая сумма вложений в ценные бумаги | ||

| всего | в % к итогу | Всего, млн. руб. | в % к итогу | ||

| 287-2047 | 10 | 27,8% | 10 | 15041 | 12,9% |

| 2047-3807 | 14 | 38,9% | 24 | 32205 | 27,7% |

| 3807-5567 | 7 | 19,4% | 31 | 30346 | 26,1% |

| 5567-7327 | 3 | 8,3% | 34 | 21718 | 18,7% |

| 7327-9087 | 2 | 5,6% | 36 | 17103 | 14,7% |

| итого | 36 | 100,0% |

| 116413 | 100,0% |

2) Графики полученного ряда распределения.

Гистограмма распределения

Кумулята распределения

Значение моды находится в интервале от 2047 до 3807, оно будет равно 2687.

Значение медианы находиться в интервале от 2047 до 3807, и будет равно 3053.

3) Расчет характеристик ряда распределения.

Средний размер вложений в ценные бумаги определяем по средней взвешенной:

3367 млн. руб.

3367 млн. руб.

Вычисление показателей вариации

- Дисперсия взвешенная

σ2 =

Таблица 2.3 – Вспомогательная таблица для расчета дисперсии

| Группы банков по сумме вложений в ценные бумаги, млн. руб. | Число банков в группе (частоты fi) | Середина интервала (xi) | (xi - | (xi -  )2fi )2fi

|

| 287-2047 | 10 | 1167 | 4840000 | 48400000 |

| 2047-3807 | 14 | 2927 | 193600 | 2710400 |

| 3807-5567 | 7 | 4687 | 1742400 | 12196800 |

| 5567-7327 | 2 | 6447 | 9486400 | 28459200 |

| 7327-9087 | 3 | 8207 | 23425600 | 46851200 |

| Итого | 36 |

|

| 138617600 |

3850488,889

3850488,889

- Среднее квадратическое отклонение  1962,266

1962,266

- Коэффициент вариации  = 58,279%

= 58,279%

Коэффициент вариации больше 33% совокупность считается неоднородной.

Вычисление моды и медианы.

Модальная сумма вложений в ценные бумаги зависит от значения ряда с наибольшей частотой. Наибольшая частота 14 единиц наблюдается при сумме вложений 2047-3807 млн. руб.

Мо=

Мо=  2687

2687

Медианная сумма вложений в ценные бумаги зависит от накопительной частоты, которая должна превысить половину суммарного признака. Половина суммарного признака достигается при2047-3807, и накопленная частота равна 24.

Ме=  Ме=

Ме=  3053

3053

4) средняя арифметическая исходных данных равна: 116413/36 = 3233,694 млн. руб., значение больше чем среднее значение по группировке, это можно объяснить неоднородностью данной совокупности и

Выводы: Наиболее распространенной, типичной для данных банков является сумма вложений в ценные бумаги 2687 млн. руб., более половины предприятий имеют сумму вложений в ценные бумаги свыше 3053 млн. руб., при среднем уровне 3367 млн. руб. Из соотношения этих показателей (  >Me >Мо) следует вывод о правосторонней асимметрии распределения числа банков по сумме вложений в ценные бумаги. Коэффициент вариации говорит о том, что данная совокупность неоднородная.

>Me >Мо) следует вывод о правосторонней асимметрии распределения числа банков по сумме вложений в ценные бумаги. Коэффициент вариации говорит о том, что данная совокупность неоднородная.

Задание 2 Выявление наличия корреляционной связи между признаками, установление направления связи и измерение ее тесноты

По исходным данным

1) установите наличие и характер связи между признаками вложение в ценные бумаги и прибыль, образовав заданное число групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки,

б) корреляционной таблицей.

Таблица 2.4 Данные

| № банка | вложения в ценные бумаги, млн. руб. | прибыль, млн. руб. | № банка | вложения в ценные бумаги, млн. руб. | прибыль, млн. руб. | |

| 1 | 4069 | 110 | 19 | 9087 | 439 | |

| 2 | 4279 | 538 | 20 | 8016 | 441 | |

| 3 | 3959 | 85 | 21 | 7324 | 237 | |

| 4 | 1032 | 60 | 22 | 3445 | 282 | |

| 5 | 4152 | 39 | 23 | 2079 | 191 | |

| 6 | 5347 | 153 | 24 | 2058 | 201 | |

| 7 | 2286 | 215 | 25 | 648 | 12 | |

| 8 | 2948 | 224 | 26 | 2673 | 77 | |

| 9 | 2914 | 203 | 27 | 3145 | 282 | |

| 10 | 1600 | 64 | 28 | 2048 | 451 | |

| 11 | 2145 | 11 | 29 | 287 | 50 | |

| 12 | 3811 | 153 | 30 | 2571 | 306 | |

| 13 | 889 | 121 | 31 | 2081 | 440 | |

| 14 | 584 | 94 | 32 | 3787 | 204 | |

| 15 | 990 | 105 | 33 | 2131 | 63 | |

| 16 | 1618 | 93 | 34 | 7298 | 650 | |

| 17 | 1306 | 329 | 35 | 4729 | 538 | |

| 18 | 1981 | 451 | 36 | 7096 | 175 | |

|

|

| Сумма | 116413 | 8087 |

Решение:

А) Группировка банков по вложениям в ценные бумаги:

Максимальное значение xmax = 9087, Минимальное значение xmin = 287

Размах вариации R = xmax – xmin = 9087 – 287 = 8800

Число групп найдем по формуле Стерджесса при N = 36:

n=1+3,322∙Lg(36) = 1+3,322∙Lg(36) ≈ 6

Тогда длина интервала: h = R/n = 8800/6 = 1466,7 , округлим до 1467.

Получаются следующие группы (таблица 2.5).

Таблица 2.5 Интервалы группировки

|

| начало интервала | конец интервала |

| 1 группа | 287 | 1754 |

| 2 группа | 1754 | 3221 |

| 3 группа | 3221 | 4688 |

| 4 группа | 4688 | 6155 |

| 5 группа | 6155 | 7622 |

| 6 группа | 7622 | 9087 |

Группировка банков по прибыли:

Максимальное значение xmax = 650, минимальное значение xmin = 11

Размах вариации

R = xmax – xmin = 650 – 11 = 639

Число групп найдем по формуле Стерджесса при N = 36:

n=1+3,322∙Lg(36) = 1+3,322∙Lg(36) ≈ 6

Тогда длина интервала: h = R/n = 639/6 = 106,5 , округлим до 107.

Получаются следующие группы (таблица 2.6)

Таблица 2.6 Интервалы группировки

|

| начало интервала | конец интервала |

| 1 группа | 11 | 118,0 |

| 2 группа | 118,0 | 225,0 |

| 3 группа | 225,0 | 332,0 |

| 4 группа | 332,0 | 439,0 |

| 5 группа | 439,0 | 546,0 |

| 6 группа | 546,0 | 650,0 |

Находим число банков в каждой группе (см. приложение 1).

Для нахождения суммы вложений в ценные бумаги и прибыли в среднем на один банк по группе разделим итог по группе, соответствующего показателя, на количество банков в группе.

Таблица 2.7 - Итоговая групповая таблица, характеризующая структура банков по вложениям в ценные бумаги

| Группа банков по вложениям в ценные бумаги | Число банков в группе | Вложения в ценные бумаги, млн. руб. | Прибыль | Удельный вес, в % к итогу по числу банков. | ||

| всего в группе | в среднем на 1 банк | всего в группе | в среднем на 1 банк | |||

| I - [287 - 1754) | 9 | 8954 | 994,889 | 928 | 103,111 | 25,00% |

| II - [1754 -3221) | 13 | 31060 | 2389,231 | 3115 | 239,615 | 36,00% |

| III - [3221 - 4688) | 7 | 27502 | 3928,857 | 1411 | 201,571 | 19,00% |

| IV- [4688 - 6155) | 2 | 10076 | 5038,000 | 691 | 345,500 | 6,00% |

| V-[6155 - 7622) | 3 | 21718 | 7239,333 | 1062 | 354,000 | 8,00% |

| VI-[7622 - 9087) | 2 | 17103 | 8551,500 | 880 | 440,000 | 6,00% |

| Всего: | 36 | 116413 | 3233,694 | 8087 | 224,639 | 100% |

Вывод: Самая большая сумма вложений в ценные бумаги на один банк у 6 группы – 8551,5 млн. руб., хотя число предприятий в ней наименьшее - 2. Причем у этой же группы максимальная прибыль на один банк. Максимальное число банков во второй группе.

Сравнивая графы 4 и 6 таблицы 2.7, замечаем, что с увеличением вложений в ценные бумаги увеличивается и прибыль, то есть между изучаемыми признаками существует прямая зависимость.

По второму признаку – прибыль группировка:

Таблица 2.8 - Итоговая групповая таблица, характеризующая структура банков по прибыли

| Группа банков по прибыли, млн. руб. | Число банков в группе | вложения в ценные бумаги, млн. руб. | Удельный вес, в % к итогу | прибыль, млн. руб. | ||

| всего в группе | в среднем на 1 банк | всего в группе | в среднем на 1 банк | |||

| I - [11 - 118) | 13 | 25888 | 1991,385 | 36,00% | 863 | 66,385 |

| II - [118 - 225) | 10 | 33215 | 3321,500 | 28,00% | 1840 | 184,000 |

| III - [225 - 332) | 5 | 17791 | 3558,200 | 14,00% | 1436 | 287,200 |

| IV- [332 - 439) | 0 | - | - | 0,00% | - | - |

| V-[439 - 546) | 7 | 32221 | 4603,000 | 19,00% | 3298 | 471,143 |

| VI-[546 - 650) | 1 | 7298 | 7298,000 | 3,00% | 650 | 650,000 |

| Всего: | 36 | 116413 | 3233,694 | 100% | 8087 | 224,639 |

Вывод: Наибольший удельный вес по данной группе банков 36%, составляют банки с прибылью от 11 до 118 млн. руб. Наименьший удельный вес по данной группе предприятий 3%, составляют банки с прибылью от 546 до 650 млн. руб. Банков с прибылью от 332 до 439 млн. руб. нет.

Самое большая сумма вложений в ценные бумаги на 1 банк у 6 группы – 7298 млн. руб., и число банков в ней наименьшее -1. Максимальное число банков в первой и во второй группах, составляет 64% от всех банков. Максимальная прибыль в среднем на 1 банк у 6 группы – 650 млн. руб., хотя эта группа предприятий составляет лишь 3%.

Таблица 2.9 Анализ наличия связи между признаками

| Групп банков по факторному признаку (вложения в ценные бумаги) | Группы банков по результативному признаку (прибыль) | |||||||

| I – [11 - 118) | II – [118 - 225) | III – [225 - 332) | IV- [332 - 439) | V- [439 - 546) | VI- [546 - 650) | итого | ||

| группа | № банка | 1,3,4,5,10,11,14, 15,16,25,26,29, 33 | 6,7,8,9,12,13, 23,24,32,36 | 17,21,22,27, 30 | - | 2,18,19,20, 28,31,35 | 34 | |

| I - [287 - 1754) | 4,10,13, 14,15,16, 17,25,29 | 7 | 1 | 1 |

|

| 9 | |

| II - [1754 -3221) | 7,8,9,11, 18,23,24, 26,27,28, 30,31,33 | 3 | 5 | 2 | 3 |

| 13 | |

| III - [3221 - 4688) | 1,2,3,5, 12,22,32 | 3 | 2 | 1 | 1 |

| 7 | |

| IV- [4688 - 6155) | 6,35 |

| 1 |

| 1 |

| 2 | |

| V-[6155 - 7622) | 21,34,36 |

| 1 | 1 |

| 1 | 3 | |

| VI-[7622 - 9087) | 19,20 |

|

|

| 2 |

| 2 | |

| Всего: | 13 | 10 | 5 | 0 | 7 | 1 |

| |

Вывод: Связь между факторным признаком (вложения в ценные бумаги) и результативным (прибыль) прямая, т.к. данные в таблице 2.9 располагаются вдоль диагонали направленной из левого верхнего угла в правый нижний угол.

Б) Метод Корреляционной таблицы

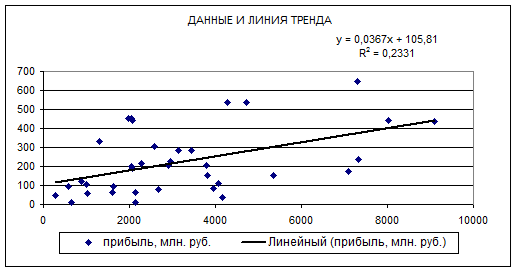

Связь между признаками прямая. Построив точечную диаграмму по данным, где факторным признаком будет сумма вложений в ценные бумаги, а результативным прибыль добавляем линию тренда. Получаем уравнение прямой зависимости:

Уравнение прямой имеет вид:

y = 0,0367x + 105,81

Строим таблицу для расчета коэффициента корреляции.

Таблица 2.10 Расчеты для коэффициента корреляции

| № банка | вложения в ценные бумаги, млн. руб. Х | прибыль, млн. руб. У | Х2 | ХУ | У2 |

| 1 | 4069 | 110 | 16556761 | 447590 | 12100 |

| 2 | 4279 | 538 | 18309841 | 2302102 | 289444 |

| 3 | 3959 | 85 | 15673681 | 336515 | 7225 |

| 4 | 1032 | 60 | 1065024 | 61920 | 3600 |

| 5 | 4152 | 39 | 17239104 | 161928 | 1521 |

| 6 | 5347 | 153 | 28590409 | 818091 | 23409 |

| 7 | 2286 | 215 | 5225796 | 491490 | 46225 |

| 8 | 2948 | 224 | 8690704 | 660352 | 50176 |

| 9 | 2914 | 203 | 8491396 | 591542 | 41209 |

| 10 | 1600 | 64 | 2560000 | 102400 | 4096 |

| 11 | 2145 | 11 | 4601025 | 23595 | 121 |

| 12 | 3811 | 153 | 14523721 | 583083 | 23409 |

| 13 | 889 | 121 | 790321 | 107569 | 14641 |

| 14 | 584 | 94 | 341056 | 54896 | 8836 |

| 15 | 990 | 105 | 980100 | 103950 | 11025 |

| 16 | 1618 | 93 | 2617924 | 150474 | 8649 |

| 17 | 1306 | 329 | 1705636 | 429674 | 108241 |

| 18 | 1981 | 451 | 3924361 | 893431 | 203401 |

| 19 | 9087 | 439 | 82573569 | 3989193 | 192721 |

| 20 | 8016 | 441 | 64256256 | 3535056 | 194481 |

| 21 | 7324 | 237 | 53640976 | 1735788 | 56169 |

| 22 | 3445 | 282 | 11868025 | 971490 | 79524 |

| 23 | 2079 | 191 | 4322241 | 397089 | 36481 |

| 24 | 2058 | 201 | 4235364 | 413658 | 40401 |

| 25 | 648 | 12 | 419904 | 7776 | 144 |

| 26 | 2673 | 77 | 7144929 | 205821 | 5929 |

| 27 | 3145 | 282 | 9891025 | 886890 | 79524 |

| 28 | 2048 | 451 | 4194304 | 923648 | 203401 |

| 29 | 287 | 50 | 82369 | 14350 | 2500 |

| 30 | 2571 | 306 | 6610041 | 786726 | 93636 |

| 31 | 2081 | 440 | 4330561 | 915640 | 193600 |

| 32 | 3787 | 204 | 14341369 | 772548 | 41616 |

| 33 | 2131 | 63 | 4541161 | 134253 | 3969 |

| 34 | 7298 | 650 | 53260804 | 4743700 | 422500 |

| 35 | 4729 | 538 | 22363441 | 2544202 | 289444 |

| 36 | 7096 | 175 | 50353216 | 1241800 | 30625 |

| Итого | 116413 | 8087 | 550316415 | 32540230 | 2823993 |

| Среднее | 3233,694 | 224,639 | 15286567,08 | 903895,278 | 78444,25 |

Для проверки тесноты связи между признаками находим коэффициент корреляции:

,

,

где

,

,  ,

,  ,

,  ,

,

Получаем следующие значения:

903895,278,

903895,278,  3233,694,

3233,694,  224,639

224,639

2197,678,

2197,678,  167,277

167,277

Коэффициент корреляции:

0,48278

0,48278

Т.к. коэффициент больше 0,3 но меньше 0,5 то связь слабая, прибыль зависит от суммы вложений только на 48,3%.

Коэффициент положителен это означает, что при росте значения Х значение У также увеличивается. Связь прямая.

Коэффициент детерминации: Д= r2*100%, Д=23,3%

Полученное уравнение y = 0,0367x + 105,81, на 23,30% объясняет общий разброс результатов наблюдений.

Задание 3. Ошибки выборки

По результатам выполнения задания 1 с вероятностью 0,954 определите:

1) Ошибку выборки средней величины вложения средств банками в ценные бумаги и границы, в которых будет находиться средняя величина вложений в генеральной совокупности.

2) Ошибку выборки доли банков с вложениями средств в ценные бумаги 3811 млн. руб. и более и границы, в которых будет находиться генеральная доля.

Решение

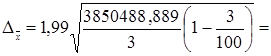

1) Предельная ошибка выборки для средней:

Выборка механическая 3%. Значит, n=3, N=100, с вероятностью 0,954.

Для вероятности 0, 954 по интегральной функции Лапласа t=1,99.

Дисперсия -  3850488,889, среднее значение вложений в ценные бумаги 3367 млн. руб.

3850488,889, среднее значение вложений в ценные бумаги 3367 млн. руб.

2220,426

2220,426

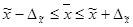

Возможные пределы, в которых ожидается средняя величина вложений в ценные бумаги в генеральной совокупности:

3367-2220,426  3367+2220,426

3367+2220,426

1146,574  5587,426

5587,426

С вероятностью 0,954 можно утверждать, что средний размер вложений в ценные бумаги для всех банков находится в пределах от 1146,574 млн. руб. до 5587,426 млн. руб.

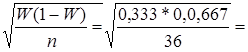

2) Всего число банков n=36.

Число банков с вложениями средств в ценные бумаги 3811 млн. руб. и более - 12, тогда точечная оценка W=12/36=1/3=0,333.

Средняя ошибка выборки:

Мw=  0,079

0,079

t=2 по таблице Стьюдента.

Mwt=2*0,079=0,158

Mwt=2*0,079=0,158

Получаем интервал от 0,333 - 0,158 до 0,333 + 0,158, т.е. от 0,175 до 0,491.

Следовательно, ошибка выборки доли банков с вложениями средств в ценные бумаги 3811 млн. руб. и более равна 7,9%. Границы, в которых будет находиться генеральная: от 17,5% до 49,1%.

Задание 4. Анализ ряда динамики

Имеются следующие данные по коммерческому банку о просроченной задолженности по кредитным ссудам:

Таблица 2.11 Данные

| год | задолженность по кредиту, млн. руб. | по сравнению с предыдущим годом | абсолютное значение 1% прироста, млн. руб. | ||

| абсолютный прирост, млн. руб. | темп роста, % | темп прироста, % | |||

| 2000 |

| - | - | - | - |

| 2001 |

|

| 106,25% |

| 16 |

| 2002 |

| 100 |

|

|

|

| 2003 |

|

|

| 30,00% |

|

| 2004 |

|

| 108,50% |

|

|

Определите:

1) Задолженность по кредиту за каждый год.

2) Недостающие показатели анализа ряда динамики и внесите их в таблицу.

3) Основную тенденцию развития методом аналитического выравнивания.

Осуществите прогноз задолженности на следующие два года на основе найденного тренда. Постройте графики. Сделайте выводы.

Решение:

1-2) Пусть yt –задолженность по кредиту в период t, тогда

Абсолютный прирост: yt – yt-1,

Темп роста: yt/yt-1,

Темп прироста: yt/yt-1 – 1.

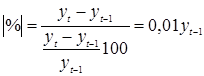

Абсолютное значение одного процента прироста, определяется как отношение абсолютного прироста к соответствующему темпу прироста:

Тогда по абсолютному значению 1% прироста 2001 года, находим задолженность по кредиту 2000 года:

16= 0,01*уt-1,

уt-1 = 1600 млн. руб.

Значение темпа прироста: 106,25% – 1 = 6,25%.,

Задолженность по кредиту за 2001г.: 1600*106,25% = 1700 млн. руб., абсолютный прирост составит: 1700-1600 = 100 млн. руб.

Далее находим показатели 2002 года:

Задолженность по кредиту: 1700 + 100 = 1800 млн. руб.

Темп роста: 1800/1700 = 105,88%, темп прироста составит 105,88% - 1 = 5,88%, абсолютное значение 1% прироста 0,01*1700 = 17 млн. руб.

Показатели по кредитной задолженности 2003 года:

Темп роста 1+30% = 130%

Задолженность по кредиту 1800 * 130% = 2340 млн. руб.

Абсолютный прирост 2340 – 1800 = 540 млн. руб.

Абсолютное значение 1% прироста: 0,01*1800 = 18 млн. руб.

Показатели по кредитной задолженности 2004 года:

Темп прироста 108,5% - 1 = 8,5%

Задолженность по кредиту 2340 * 108,5% = 2538,9 млн. руб.

Абсолютный прирост 2538,9 – 2340 = 198,9 млн. руб.

Абсолютное значение 1% прироста: 0,01*2340 = 23,4 млн. руб.

В результате манипуляций получим таблицу 2.12

Таблица 2.12 Просроченная задолженность по кредитным ссудам.

| год | задолженность по кредиту, млн. руб. | по сравнению с предыдущим годом | абсолютное значение 1% прироста, млн. руб. | ||

| абсолютный прирост, млн. руб. | темп роста, % | темп прироста, % | |||

| 2000 | 1600 | - | - | - | - |

| 2001 | 1700 | 100 | 106,25% | 6,25% | 16 |

| 2002 | 1800 | 100 | 105,88% | 5,88% | 17 |

| 2003 | 2340 | 540 | 130,00% | 30,00% | 18 |

| 2004 | 2538,9 | 198,9 | 108,50% | 8,50% | 23,4 |

3) Тенденция развития методом аналитического выравнивания.

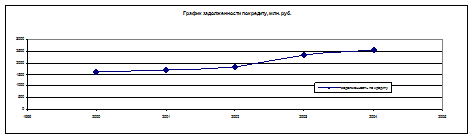

Построим график задолженности по кредиту, млн. руб.

По графику модно предположить линейную зависимость задолженности по кредиту от года.

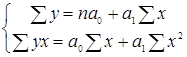

Определяем параметры линейного уравнения:

У=а0 + а1Х

Для этого найдем а1 и а0 из системы:

,

,

Для нахождения коэффициентов системы оставим дополнительную таблицу.

Таблица 2.13 Расчет коэффициентов системы уравнений.

| № п/п | Год (Х) | задолженность по кредиту (У) | Х2 | ХУ | У2 | У расчетное |

| 1 | 2000 | 1600 | 4000000 | 3200000 | 2560000 | 1492,22 |

| 2 | 2001 | 1700 | 4004001 | 3401700 | 2890000 | 1744,00 |

| 3 | 2002 | 1800 | 4008004 | 3603600 | 3240000 | 1995,78 |

| 4 | 2003 | 2340 | 4012009 | 4687020 | 5475600 | 2247,56 |

| 5 | 2004 | 2538,9 | 4016016 | 5087955 | 6446013,21 | 2499,34 |

| Итого | 10010 | 9978,9 | 20040030 | 19980275,6 | 20611613,21 | 9978,9 |

| Среднее | 2002 | 1995,78 | 4008006 | 3996055,12 | 4122322,642 | 1995,78 |

Имеем следующую систему:

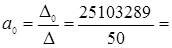

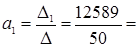

Находим решение методом Крамара:

| Δ= | 5 | 10010 | = 5∙20040030 – 10010∙10010 = 50 |

| 10010 | 20040030 | ||

|

|

|

|

|

| Δ0 = | 9978,9 | 10010 | = 9978,9∙20040030 – 10010∙19980275,6 = 25103289 |

| 19980275,6 | 20040030 | ||

|

|

|

|

|

| Δ1 = | 5 | 9978,9 | =5∙19980275,6 – 9978,9∙10010 = 12589 |

| 10010 | 19980275,6 |

-502067,78

-502067,78  251,78

251,78

Уравнение регрессии имеет вид:

Расчетные значения результативного признака (выпуска продукции) представлены в таблице 2.13.

Находим остаточную сумму квадратов и среднюю ошибку аппроксимации.

Для проверки тесноты связи между признаками находим коэффициент корреляции:

,

где

,

,  ,

,  ,

,  ,

,

Получаем следующие значения:

3996055,12,

3996055,12,  2002,

2002,  1995,78

1995,78

1,414

1,414

373,075

373,075

Коэффициент корреляции:

0,954565

0,954565

Т.к. коэффициент больше 0,7 то связь сильная. Задолженность по кредиту зависит от года на 95,046%

Коэффициент положителен это означает, что при росте значения Х значение У также увеличивается. Связь прямая.

Коэффициент детерминации: Д= r2*100%, Д=91,12%

Прогноз задолженности на основе найденного тренда:

2005 год:  2751,12 млн. руб.

2751,12 млн. руб.

2006 год:  3002,9 млн. руб.

3002,9 млн. руб.

Вывод: Найденная зависимость указывает на линейный рост задолженности по кредиты с каждым последующим годом.

Используя средства Excel, построим для сравнения тренд экспоненциальный.

Полученная зависимость имеет коэффициент детерминации больше чем линейная, следовательно, она описывает тенденцию кредитной задолженности лучше.

Дата: 2019-07-24, просмотров: 336.