Як відомо, сучасне суспільство прагне до постійного поліпшення рівня й умов життя, які може забезпечити тільки стійкий економічний ріст. Однак спостереження показують, що довгостроковий економічний ріст не є рівномірним, а постійно переривається періодами економічної нестабільності [17].

Під впливом складних неоднозначних світових процесів в минулому році опинилася і Україна. Прояви кризових явищ в галузях економіки, спричинені недостатнім і несвоєчасним урахуванням змінних умов виробництва, можливостями інтенсифікації, змінами у методах господарювання та іншими причинами почали значно гальмувати розвиток країни. Темпи виробництва почали різко уповільнюватися, намагання стримати спад виробництва екстенсивними методами не призвело до позитивних результатів.

Розглянемо соціально-економічний розвиток України у 2008 році.

В цілому можна виділити 2 періоди розвитку:

- до липня – із загалом позитивними тенденціями, що формувались в

умовах сприятливої зовнішньої кон’юнктури;

- починаючи з серпня - різка зміна тенденцій розвитку.

І період. За підсумками січня-липня реальне зростання ВВП становило 6,5%, промислового виробництва 7,3%.

Високими темпами зростало виробництво у видах діяльності, продукція яких має інвестиційне спрямування. Лідером росту залишалось машинобудування – 28,7%. При цьому основні експорто-орієнтовані галузі демонстрували висхідні тренди. Обсяги металургійного виробництва збільшились на 3,5%, хімічного – на 5,2%.

Позитивна динаміка розвитку економіки супроводжувалася збільшенням прибутковості виробництва. Отриманий підприємствами фінансовий результат від звичайної діяльності до оподаткування на 86% перевищував обсяги за відповідний період 2007 року і становив 91,2 млрд. грн.

Враховуючи, що прибуток є основним джерелом фінансування інвестицій, відбулось подальше розширення інвестиційних процесів. У І півріччі інвестиції в основний капітал реально збільшились на 8,2%.

Економіка України залишалась привабливим об’єктом капіталовкладення і для іноземних інвесторів. Так, у І півріччі приріст іноземного капіталу у 2,7 раз перевищив показники відповідного періоду попереднього року.

Зважаючи на збільшення обсягів виробництва у промисловості та підвищення купівельної спроможності населення, досить активно розвивались суміжні види економічної діяльності – торгівля і транспорт. Розширення внутрішнього попиту було доповнене посиленням експортної складової завдяки сприятливій кон’юнктурі на світовому ринку металопродукції та продукції хімічної промисловості, що спостерігалася до липня, а також збільшенню попиту на продукцію машинобудування та пожвавленню темпів інвестування в економіках, що розвиваються.

В умовах сприятливої зовнішньої кон’юнктури експорт товарів збільшився на 46,6%. Тривала тенденція прискореного зростання імпорту товарів – в 1,6 рази. Це пов’язано із постійно зростаючим споживчим попитом населення, збільшенням ціни на імпортований природний газ та світових цін на нафту, а також із зростанням інвестицій в оновлення основних фондів та впровадження енергозберігаючих технологій.

ІІ період. У серпні відбулась різка зміна тенденцій розвитку [20].

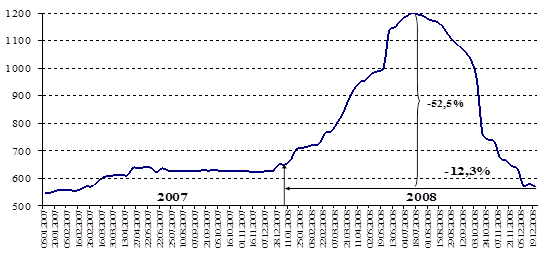

Внаслідок скорочення світового попиту на українську продукцію та обвальне падіння цін на сировинних ринках основні українські експортери фактично втратили зовнішні ринки збуту (Рис. 1) [22].

Рис. 1. Динаміка середньомісячних світових цін на чорні метали у 2007-2008 роках за 8 регіонами світу, дол. США за тонну

Відповідно, починаючи з серпня, простежується тенденція до уповільнення зовнішньоекономічної активності.

Останні два місяці за даними Держмитслужби має місце стійка тенденція скорочення вартісних обсягів як експорту, так і імпорту. При цьому у листопаді динаміка падіння імпорту була вищою за динаміку скорочення експорту: експорт скоротився порівняно з жовтнем на 2,2 млрд. дол. США, імпорт – на 2,7 млрд. дол. США. Це призвело до зменшення від’ємного сальдо товарного балансу до 0,9 млрд. дол. США проти 1,5 млрд. дол. США у жовтні.

Як наслідок світової рецесії, у серпні-листопаді вперше, починаючи з жовтня 2002 року, відбулось різке скорочення обсягів виробництва в експортоорієнтованих галузях: у вересні 2008 року до відповідного періоду 2007 року падіння в металургії становило 17%, у жовтні – 35,6%, а вже у листопаді – 48,8 %, хімічній та нафтохімічній промисловості – відповідно 19,2% та 35,2%. Скорочення виробництва цих галузей по ланцюгу міжгалузевих зв’язків потягнуло за собою падіння у виробництві коксу та продуктів нафтоперероблення – на 22,3 % у вересні до відповідного періоду 2007 року, 43,9 % у жовтні та 11,6% у листопаді, добуванні корисних копалин (крім паливно-енергетичних) – на 20,6% та 60,2%.

В цілому обсяги виробництва у промисловості скоротились у вересні на 4,5%, у жовтні – на 19,8 %, у листопаді – на 28,6%.

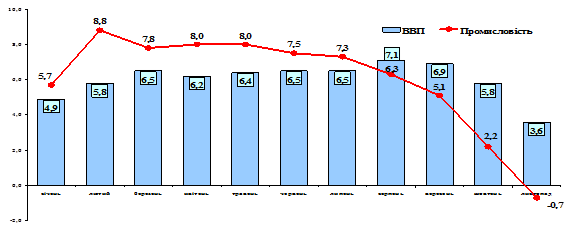

Як наслідок, за підсумками 11 місяців було зафіксовано падіння кумулятивного показника обсягів промислового виробництва на 0,7%, а динаміка зростання ВВП уповільнилась до 3,6% з 5,8% за січень-жовтень (Рис.2) [21].

Рис. 2. Темпи приросту (зниження) ВВП та промисловості у 2008 році (кумулятивно, відсотків до відповідного періоду попереднього року).

Об’єктивно оцінюючи причини такої потужної корекції розвитку, слід зазначити, що вони знаходяться не лише у площині скорочення попиту на зовнішніх ринках, хоча погіршення зовнішньої кон’юнктури стало каталізатором негативних тенденцій.

Скорочення обсягів виробництва також відбувається під дією суттєвого скорочення внутрішнього попиту. Так, через зменшення попиту з боку основних споживачів металопродукції – машинобудівної галузі (у жовтні до жовтня 2007 року виробництво зменшилось на 11,2%, а у листопаді – вже на 38,8%) та будівництва (за січень-листопад обсяг будівельних робіт скоротився на 13% проти 9,6% за січень-жовтень) падіння у металургії наприкінці року є більшим, ніж можна було очікувати лише через втрату зовнішніх ринків.

Крім того, негативні тенденції спостерігались не лише у виробничій сфері, але і у інших галузях економіки, зокрема, торгівлі, яка є індикатором ділової активності.

Скоротився до рівня 32,74 млрд. дол. США рівень міжнародних валютних резервів. В умовах валютної дестабілізації, погіршилася ситуація на ринку банківських послуг.

Якщо у серпні-вересні спостерігалась тенденція одночасного зростання обсягів залучених депозитів від населення (які складають понад 60% загального обсягу депозитів) та наданих кредитів, то у жовтні спостерігалось значне зниження.

По ланцюгу міжгалузевих зв’язків падіння у промисловості викликало гальмування зростання у залежних видах економічної діяльності, а саме у торгівлі та транспорті. Приріст їх випуску не перевищив 0,7 та 8%, в той час як за підсумками 11 місяців 2008 року зростання становило відповідно 2 та 9,9 % [21].

Отже, проаналізувавши стан соціально-економічного розвитку країни в минулому році, чітко прослідковується спад в усіх сферах економіки. Мінекономіки, складаючи прогноз макропоказників на 2009 рік також враховували складну економічну ситуацію, припускали високо ймовірне ускладнення ситуації на початку року, пов’язаного із вичерпанням певних резервів та новими зовнішніми і внутрішніми збуреннями.

У вхідні умови прогнозу закладено:

- відновлення вже наприкінці І або на початку ІІ півріччя 2009 року зростання світових цін на метали, проте повністю це не компенсує падіння середньорічного рівня цін;

- поступовий вихід з рецесії світової економіки, зважаючи на впровадження країнами ще у 2008 році заходів з нівелювання проявів світової кризи;

- більш ефективний запуск механізму відновлення внутрішнього ринку через активізацію споживчого та інвестиційного попиту за рахунок реалізації комплексу антикризових заходів, в тому числі з використанням коштів бюджету, та з урахуванням проведення індексації заробітної плати.

Серед інших припущень, що закладені у прогнозні розрахунки виділяють зовнішні та внутрішні.

Зовнішні:

- поступове приведення ціни на природний газ до транзитно-скоригованих міжнародних рівнів. Тобто, головним критерієм проведення тарифної політики у сфері природних монополій закладається зниження дотаційності та подолання інфраструктурних обмежень росту, зважаючи на те, що у попередніх роках вони нарощувались;

- падіння середньорічної світової ціни на нафту до рівня 60-70 доларів США за барель проти 98 доларів, очікуваних у середньому за 2008 рік;

- уповільнення зростання світової економіки до 2,2 % проти 3,7 % очікуваних у 2008 році.

Внутрішні:

- підвищення граничного рівня цін (тарифів) на природний газ для всіх категорій споживачів;

- подальше приведення податкового законодавства до стандартів ЄС;

- підвищення мінімальної заробітної плати;

- концентрація бюджетних видатків, в першу чергу, на фінансуванні суспільно важливих проектів з модернізації житлово-комунального господарства, розвитку інфраструктури (транспортної, комунальної), організації та проведення фінальної частини чемпіонату Європи 2012 року з футболу в Україні;

- очікування врожаю зернових на рівні 45 млн. тонн.

В цілому за підсумком 2009 року прогнозується скорочення промислового виробництва на 2,1% (Таблиця 3).

Таблиця 3

Приріст обсягів виробництва за основними видами промислової діяльності, відсотків до попереднього року

| 2007 рік звіт | 2008 рік очікуване | 2009 рік Прогноз | |

| Виробництво харчових продуктів, напоїв та тютюнових виробів | 10,0 | -2,0 | 1,0 |

| Хімічна та нафтохімічна промисловість | 6,2 | -3,6 | -5,0 |

| Металургійне виробництво та виробництво готових металевих виробів | 8,3 | -10,0 | -8,0 |

| Машинобудування | 28,6 | 12,5 | 1,5 |

Найбільш суттєве падіння обсягів виробництва прогнозується у хімічному виробництві, виробництві інших неметалевих мінеральних виробів та металургійне виробництво.

Найбільші втрати понесе хімічна промисловість, оскільки для підприємств цієї галузі (насамперед, аміачного виробництва) газ є технологічною сировиною. На фоні погіршення цінової кон’юнктури на зовнішніх ринках у 2009 році прогнозується зменшення обсягів виробництва у хімічній та нафтохімічній промисловості на 5% (порівняно із очікуваним скороченням виробництва на 3,6% у 2008 році) [20], [21].

Зростання випуску послуг торгівлі, ремонту автомобілів, побутових виробів та предметів особистого вжитку прогнозується на рівні 4,1 відсотка, діяльності транспорту та зв’язку – 3,6 відсотка (порівняно з 2008 роком) [20],[21].

Зменшенням обсягів промислового виробництва[1] у 2009 році, а саме у таких галузях як виробництво коксу, продуктів нафтоперероблення, металургійному виробництві та виробництві готових металевих виробів, хімічному виробництві, які є основними споживачами послуг оптової торгівлі, безпосередньо вплине на зменшення обороту підприємств оптової торгівлі[2].

Але, зважаючи на тенденції останніх років, роздрібна торгівля за рахунок збереження достатньо високої позитивної динаміки росту буде визначальною у формуванні загальної динаміки випуску торгівлі.

У товарній структурі роздрібного товарообороту передбачається скорочення питомої ваги непродовольчих товарів при зростанні частки вітчизняних товарів в роздрібному товарообороті. Це пояснюється тим, що певне скорочення реальних наявних доходів населення та обмеження споживчого кредитування зменшать можливість придбання товарів тривалого використання. За таких умов населення буде збільшувати попит на продовольчі товари, що і буде спричиняти збільшення їх частки у структурі роздрібного товарообороту [20].

В процесі здійснення своєї діяльності підприємство зазнає впливу ряду внутрішніх та зовнішніх економічних загроз, які можуть призвести до негативних наслідків. Під впливом глобалізаційних світових тенденцій та світової фінансової кризи управлінці підприємства змушені диверсифікувати ринки збуту своєї продукції шляхом здійснення зовнішньоекономічної діяльності (ЗЕД).

Ще одним стимулюючим фактором виходу підприємств на зовнішні ринки є державна підтримка ЗЕД. Адже в даному випадку державні інтереси співпадають з інтересами власників підприємств. Держава зацікавлена в збільшенні експортних потоків, що дозволять покращити сальдо платіжного балансу та залучити в національну економіку іноземну валюту, яка потрібна їй для проведення ефективної власної монетарної політики [20].

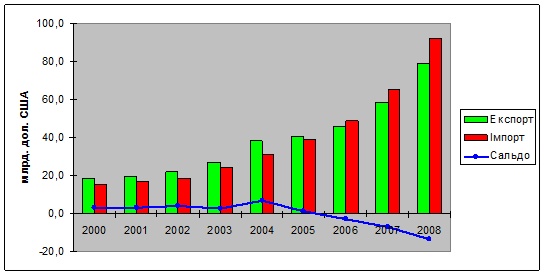

Згідно статистичних даних в Україні з 2000-го року по 2005 рік спостерігалося позитивне торгівельне сальдо, проте, починаючи з 2006 року сальдо стає від’ємним і у 2008 році досягло значення -13,5 млрд. дол.. США. Поряд з цим спостерігається чітка тенденція до збільшення експортних та імпортних потоків у вартісному вимірнику, але темпи зростання імпорту є більшими порівняно з темпами приросту експорту. Так експортні потоки збільшилися у чотири рази, а імпортні потоки – у шість разів (Рис.3) [21].

Рис.3. Торгові операції України в період з 2000 року по 2008 рік

Стійка динаміка експортно-імпортних операцій змінилася під впливом світової фінансової кризи, яка розпочалась у 2008 році, і не обійшла стороною й нашу країну.

Так, у січні-лютому 2009 року обсяг експорту зовнішньої торгівлі товарами України становив 5,2 млрд. дол. США і зменшився порівняно з відповідним періодом 2008 р. на 27%, а обсяг імпорту – 5 млрд. дол. і зменшився на 34 %. Позитивне сальдо зовнішньої торгівлі товарами становило 200 млн. дол. (за січень-лютий 2008 р. – негативне 500 млн. дол.).

Падіння вартісних обсягів експорту відбувалось насамперед за рахунок фізичних обсягів через зниження зовнішнього попиту, що в тому числі мало наслідком різке падіння промислового виробництва. Падіння експортних поставок відбувалось за всіма товарними групами, крім продукції АПК.

Падіння обсягів імпорту було спричинено значним зниженням внутрішнього попиту, обмеженням кредитування, падінням обмінного курсу гривні [20].

Таким чином, якісний розвиток економіки може бути забезпечений, якщо суттєво підсилити свою роль у виробництві і використанні новітніх знань, що дозволить домінувати у світових процесах.

Дата: 2019-07-24, просмотров: 373.