Первоочередной задачей налоговых органов является постоянное совершенствование форм и методов налогового контроля.

Наиболее перспективным выглядит продолжение увеличения количества проверок соблюдения налогового законодательства. Результативность их очень высокая, поэтому дальнейшее продолжение данной деятельности может привести к увеличению поступлений от таких проверок.

Также одной из действенной формой налогового контроля являются перепроверки предприятий, допустивших сокрытие налогов в крупных размерах в течение года с момента такого сокрытия. Подобные повторные проверки позволяют проконтролировать выполнение предприятий по акту предыдущей проверки, а также достоверность текущего учета. Проверки таких налогоплательщиков в будущем должны стать обязательными.

Как показывает практика работы УФНС России по Рязанской области г. Барнаула, значительно увеличивает результативность контроля применение перекрестных проверок, сущность которых состоит в выезде сотрудников отделов налоговой инспекции на территорию другой инспекции.

Особенно актуальным представляется применение косвенных методов исчисления налогооблагаемой базы, использование которых может принести большую пользу в условиях массового уклонения от уплаты налогов, усложнение применяемых российскими налогоплательщиками форм сокрытия объектов налогообложения.

Как показывает анализ практики контрольной работы налоговых органов России, в настоящее время получили мировое распространение факты уклонения налогоплательщиков от уплаты налогов посредством неведения бухгалтерского учета, ведения его с нарушением установленного порядка, которые делают невозможные определения размера налогооблагаемой базы. Особая сложность работы с данной категорией плательщиков связана с отсутствием эффективных механизмов борьбы с подобными явлениями. Не имея достаточного времени и кадровых ресурсов, необходимых для фактического восстановления бухгалтерского учета, сотрудники налоговых органов вынуждены брать за основу для исчисления налоговых обязательств налогоплательщика данные, декларированные в налоговых расчетах и вытекающие из бухгалтерской документации, даже в тех случаях, когда анализ иной имеющейся информации дает основания сделать вывод, что указанные документы искажаются.

Действующее законодательство практически не представляет налоговым органам права производить исчисления налогооблагаемой базы на основании использования каких-либо иных сведений о налогоплательщиках помимо тех, которые содержатся в бухгалтерской отчетности и в налоговых декларациях. Право использовать косвенные методы исчисления налоговых обязательств не применяются, если налогоплательщик представляет налоговому органу документы и сведения заведомо искаженные.

Как показывает анализ зарубежного опыта, применение косвенных методов является общепринятой в мировой практике.

Наиболее показательным является опыт применения таких методов в Германии. Действующее германское законодательство прямо санкционирует применение указанных методов, а существующая в этой стране судебная практика свидетельствует о безоговорочном признании судами доказательств размера налогооблагаемой базы, основанных на применении косвенных методов исчисления.

Наиболее распространенными из них являются следующие:

– метод общего сопоставления имущества. Методика исчисления налогооблагаемого дохода данным методом подразделяется на две части:

а) учет изменения имущественного положения за отчетный период;

б) учет произведенного и личного потребления за отчетный период.

Сумма имущественного прироста, с одной стороны, и производственного и личного потребления, с другой, сопоставляются с декларированными доходами за отчетный период. На основании прироста имущества неизвестного происхождения делается вывод о том, что он стал следствием незадекларированных доходов за отчетный период.

– метод, основанный на анализе производственных запасов.

Используя данный метод, можно дать оценку достоверности отраженного в отчетности объекта продаж с затратами на производство.

Кроме этих методов применяются и некоторые другие. Целесообразность законодательного закрепления данных методов многократно возрастает в связи со сложностями текущей ситуации в стране с собираемостью налогов. И первые шаги уже сделаны в этом направлении. Налоговые органы с учетом мирового опыта, вынесли соответствующее предложение в законодательный орган решение данного вопроса наделило бы налоговые органы эффективным средством увеличения налоговых поступлений в бюджет, а также мощным рычагом укрепления налоговой дисциплины посредством стимулирования налогоплательщиков к обеспечению надлежащего ведения учетной документации.

Основной задачей совершенствования форм и методов налогового контроля является повышение его эффективности. Но этого невозможно достичь без улучшения работы с кадрами. В этой связи хотелось бы выразить надежду на скорейшее повышение квалификации работников налоговых органов. Такая мера значительно повысит заинтересованность налоговых инспекторов в результатах своей работы, а в частности налоговых проверок. Одновременно необходимо ввести систему бальной оценки работы налоговых инспекторов, осуществляющих контрольные проверки.

Сущность бальной оценки, широко применяемой в Германии, состоит в следующем.

В зависимости от категории каждого проверенного предприятия – исходя из классификации на крупные, средние, малые и мелкие, а также отраслевой принадлежности – налоговому инспектору учитывается определенное количество баллов. При этом за отчетный период каждый налоговый инспектор должен набрать определенное минимальное количество баллов. Количество набранных баллов может служить основанием для вывода о его служебном соответствии.

Кроме того, балльный норматив может служить основой для составления планов проверок на предстоящий отчетный период в части наиболее оптимального распределения нагрузки между отдельными инспекторами.

Для совершенствования форм налогового контроля требуется повышение правовой грамотности и информированности налогоплательщиков, включая повышение качества обслуживания, в том числе за счёт создания более комфортных условий налогоплательщикам при их обращении в налоговый орган.

И фундамент для таких отношений между налогоплательщиками и налоговыми органами на сегодня уже заложен: во всех инспекциях, за исключением малочисленных, которым в текущем году ещё предстоит пройти период реорганизации, созданы специализированные подразделения отделы работы с налогоплательщиками, основной задачей которых является оказание услуг налогоплательщикам.

Инспекциями активно внедряется такая прогрессивная форма работы с налогоплательщиками, как обслуживание через специально оборудованные для этих целей операционные залы.

Ставится задача по созданию операционных залов во всех без исключения инспекциях. При этом одного создания залов недостаточно. Управлением и инспекциями проводится постоянная работа по повышению квалификации сотрудников отделов работы с налогоплательщиками, включая занятия со специалистами по психологии для приобретения навыков преодоления конфликтных ситуаций и создания доброжелательной атмосферы при работе с налогоплательщиками.

Наряду с этим, налогоплательщики должны знать и понимать, что развитие налоговых органов предполагает и повышение эффективности исполнения контрольных функций. Для этого в настоящее время ведутся работы по накоплению электронных баз данных всесторонних сведений о налогоплательщиках, как юридических, так и физических лицах, формирование досье налогоплательщиков. Это позволит более глубоко проводить камеральный контроль и анализ имеющихся сведений, на основе чего более взвешенно выбирать объекты для выездных налоговых проверок.

Исходя из вышесказанного, можно выделить следующие направления развития контрольной деятельности налоговых органов Российской Федерации:

– создание автоматизированного банка данных на основе информационных ресурсов различных ведомств с целью решения контрольных и аналитических задач налоговыми органами;

– развитие и внедрение системы автоматизированной камеральной проверки в целях контроля за соблюдением налогоплательщиками законодательства Российской Федерации о налогах и сборах, отбора налогоплательщиков для проведения выездных налоговых проверок, оценки потенциальных сумм доначислений;

– внедрение прогрессивных методов проведения выездных налоговых проверок, разработка и внедрение автоматизированных систем сопровождения выездных налоговых проверок в целях анализа состояния бухгалтерского учета налогоплательщика и определения наиболее вероятных сфер совершения налоговых правонарушений;

– совершенствование системы учета налоговых платежей, системы информационного взаимодействия налоговых органов и органов федерального казначейства по обмену электронными сводными реестрами с электронными платежными документами на перечисление платежей в бюджеты всех уровней;

– развитие и внедрение системы формирования в электронном виде и представления в налоговые органы деклараций и других документов, а также системы их приема и обработки, накопление данных о доходах и имуществе граждан, в том числе для решения вопросов социального характера;

– разработка системы ведения электронного учета, обработки, накопления и передачи данных о выписанных и полученных налогоплательщиками счетах-фактурах с целью использования их при проведении налоговых проверок;

– совершенствование средств и методов работы с крупнейшими налогоплательщиками, включая организации в сфере естественных монополий;

– повышение эффективности работы по взысканию недоимки;

– совершенствование методики определения с помощью программных средств налогового потенциала субъектов Российской Федерации, участие в планировании распределения доходов бюджетной системы по субъектам Российской Федерации на основе внедрения налогового паспорта субъекта Российской Федерации;

– создание в налоговых органах системы автоматизированного учета организаций и физических лиц на основании информации, получаемой налоговыми органами в соответствии с Налоговым кодексом Российской Федерации;

– совершенствование структуры и ведения единого государственного реестра налогоплательщиков с целью обеспечения полноты и точности содержащейся в нем информации, оперативного доступа к соответствии с установленным порядком;

– внедрение в практику работы прогрессивных форм и методов информационно-разъяснительной работы с налогоплательщиками с использованием современных технических средств;

– внедрение системы «самоначисления», упрощение процедур заполнения и представления деклараций и других документов;

– развитие системы досудебного разбирательства в налоговых органах спорных вопросов с налогоплательщиками с целью сокращения числа их обращений в судебные инстанции;

– создание телекоммуникационной сети Министерства Российской Федерации по налогам и сборам для обмена конфиденциальной и открытой информацией;

– обеспечение налоговых органов новыми системными программными средствами, развитие, внедрение и сопровождение технических систем и программных комплексов, обеспечивающих информационно-технологическую поддержку всех аспектов налогового администрирования;

– совершенствование организационных структур налоговых органов России;

– разработка типовых технологических процессов при осуществлении налогового администрирования на всех уровнях, проведение оценки затрат на осуществление мероприятий по налоговому администрированию с учетом их результативности;

– обеспечение многоуровневой профессиональной подготовки налоговых работников различных возрастных групп и должностных категорий работников налоговых органов;

– внедрение в процесс подготовки работников налоговых органов новых информационных и образовательных технологий.

Особое место в системе совершенствования работы по взысканию недоимок.

Мы предлагаем все основания взыскания налоговых санкций, подобно основаниям взыскания недоимки и пени, предлагается разделять на две группы: материально-правовые и процессуально-правовые.

Материально-правовыми основаниями выступают норма, предусматривающая ответственность и собственно факт совершения правонарушения. Причём к налоговым правонарушениям в настоящем исследовании отнесены только те, которые касаются непосредственно налоговой системы.

Различия налоговой и административной ответственности, заключающиеся в субъекте ответственности, характере применяемых санкций и особой процессуальной форме привлечения к ответственности, с точки зрения автора, представляются несущественными и потому не должны рассматриваться как основания для выделения налоговой ответственности в самостоятельный правовой институт. Исходя из этой посылки, налоговая ответственность признана комплексным институтом, объединяющим нормы различных отраслей права, которые направлены на защиту налоговых правоотношений.

Затрагивая содержание статей, предусматривающих ответственность за совершение налоговых правонарушений, мы делаем конкретные предложения по совершенствованию законодательства, а также практики его применения.

В частности, по нашему мнению, необходимо указать на целесообразность устранения дублирования ответственности и объедения ст. 116 и ст. 117 НК РФ в одну правовую норму; использования для расчёта санкций по ст. 119 НК РФ не конкретной декларации, а той, которую налогоплательщик должен был заполнить исходя из обязанностей по уплате налога за соответствующий период; наложения предусмотренных ст. 120 НК РФ налоговых санкций единожды, т.е. независимо от числа налогов, при исчислении которых были допущены грубые нарушения.

Среди прочих замечаний, существенным недостатком ст. 126 НК РФ названо отсутствие в законодательстве о налогах и сборах правил, не только определяющих объёмы предоставления затребованных налоговым органом документов, но и увязывающих эти объёмы со сроками такого предоставления.

На общем фоне разбросанности, бессистемности и дублирования норм об ответственности за нарушения законодательства РФ о налогах и сборах, необходимость их систематизации и объединения в рамках КоАП РФ представляется автору всё более актуальной, ибо, бесспорно, позволит единообразно применять соответствующие материальные и процессуальные нормы.

Процессуально-правовым основанием взыскания налоговых санкций выступает сложный состав юридических фактов: решение руководителя налогового органа о привлечении налогоплательщика (налогового агента либо иного лица) к налоговой ответственности, а в случаях взыскания штрафа с физического лица, не являющегося индивидуальным предпринимателем, либо взыскания сумм штрафа свыше 5 тысяч рублей с индивидуального предпринимателя и свыше 50 тысяч рублей с организации – решение суда об удовлетворении требования налогового органа.

Между тем, с учётом низкого качества проводимых налоговыми органами мероприятий налогового контроля и принятых по их результатам решений о доначислениях и привлечении к ответственности, автор считает преждевременными законодательные инициативы об установлении бесспорного (преюдициального) порядка взыскания налоговых санкций.

Говоря о процедуре взыскания налоговых санкций, мы отмечаем необходимость дополнения Налогового кодекса РФ нормами, регулирующими институт «предложения о добровольной уплате налоговых санкций», а также допускающими внесение поправок в решение налогового органа по результатам налоговой проверки при наличии обоснованных возражений проверяемого лица. Подобные новеллы не только будут способствовать эффективности налогового контроля, но и вполне могли бы рассматриваться как гарантии справедливости наложенных на правонарушителя штрафов.

Из анализа действующего законодательства следует, что конкретные способы взыскания штрафов, во-первых, тождественны способам взыскания недоимки и пени за счёт иного имущества организации либо имущества физического лица, а во-вторых, есть не что иное, как предусмотренные Федеральным законом «Об исполнительном производстве» меры принудительного исполнения.

Таким образом, порядок взыскания налоговых санкций нельзя рассматривать в отрыве от законодательства об исполнительном производстве, а одновременное существование двух, по сути, схожих порядков взыскания штрафов (т.е. за совершение налоговых правонарушений и административных правонарушений в области налогов и сборов) не вполне оправдано. Эта двойственность лишь вводит в заблуждение рядовых налогоплательщиков и необоснованно увеличивает объёмы нормативного материала, а потому должна быть устранена.

В заключении хотелось бы отметить, что никакое совершенствование форм не даст положительных результатов, если налоговый инспектор не будет постоянно совершенствовать свои знания в области налогообложения.

Заключение

Таким образом, подводя итоги, необходимо сделать следующие выводы.

Налоговый контроль представляет собой совокупную систему действий налоговых и иных государственных органов по контролю за выполнением фискально-обязанными лицами (в первую очередь, налогоплательщиками, плательщиками сборов, налоговыми агентами, кредитными организациями) норм налогового законодательства, являющуюся одним из этапов налогообложения.

Как этап процесса налогообложения налоговый контроль условно следует за исчислением и уплатой налога (то есть за исполнением налогоплательщиком (плательщиком сборов) его главной налоговой обязанности – обязанности по уплате налога или сбора).

Основной формой налогового контроля являются выездные и камеральные налоговые проверки.

При проведении действий по осуществлению налогового контроля составляются протоколы.

Общие требования, предъявляемые к данному виду документа, приведены в ст. 99 Кодекса.

Контроль за соответствием крупных расходов физических лиц за их доходами осуществляется по следующей методике.

Заранее, до начала проверки, вырабатывается конкретная концепции (цель) предстоящей проверки.

С учетом ряда факторов (характер деятельности физического лица, данные материалов предыдущей проверки, наличие сигналов о нарушении налогового законодательства), а также на основе выработанной концепции создается и утверждается программа проведения документальной проверки.

Обычно при документальной проверке проверяют правильность:

а) отражения в учете различного вида доходов и расходов;

б) исчисления налоговых платежей (НДС, акцизы, налог на имущество физических лиц);

в) пользования льготами по всем проверяемым налогам;

г) определения налогооблагаемой прибыли и составления расчета по налогу на прибыль.

Состав издержек, связанных с осуществлением налогового контроля, определяется положениями гл. 17 НК РФ. Указанные затраты, связанные с осуществлением налогового контроля, а также производством по делу о налоговом правонарушении (возбужденного по результатам мероприятий налогового контроля).

Особый интерес и важность представляет собой применение косвенных методов исчисления налогооблагаемой базы, в частности использование опыта Германии.

Сущность бальной оценки, широко применяемой в Германии, состоит в следующем.

В зависимости от категории каждого проверенного предприятия – исходя из классификации на крупные, средние, малые и мелкие, а также отраслевой принадлежности – налоговому инспектору учитывается определенное количество баллов. При этом за отчетный период каждый налоговый инспектор должен набрать определенное минимальное количество баллов. Количество набранных баллов может служить основанием для вывода о его служебном соответствии. Кроме того, балльный норматив может служить основой для составления планов проверок на предстоящий отчетный период в части наиболее оптимального распределения нагрузки между отдельными инспекторами.

Что касается проблем, которые стоят при организации налогового контроля, то суть их сводится к следующему:

1) Проблема рационального отбора налогоплательщиков при проведении контрольных проверок.

2) Проблема несовершенства законодательного регулирования организации налогового контроля.

3) Проблема кадрового обеспечения организаций, осуществляющих процедуру налогового контроля.

В системе налогов и сборов в Российской Федерации работа, связанная с анализом и прогнозированием, позволяет составлять полную и систематизированную информацию о ходе поступления налоговых платежей и других доходов в бюджетную систему Российской Федерации, в государственные целевые бюджетные и внебюджетные фонды, в целях обеспечения исполнения доходной части федерального бюджета и бюджета субъекта Российской Федерации.

Эффективность и качество проводимой указанной выше работы способствует добросовестное выполнение своих должностных обязанностей сотрудниками отдела анализа и налоговой статистики, ведь от их работы зависит достоверность информации, извлеченной из автоматизированной базы данных, получение от других подразделений ИФНС сведений, необходимых для составления статистической отчетности, аналитических записок.

Налоговый контроль проводится должностными лицами УФНС России по Рязанской области в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных НК РФ.

Налоговые органы, таможенные органы, органы государственных внебюджетных фондов и органы внутренних дел в порядке, определяемом по соглашению между ними, информируют друг друга об имеющихся у них материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях, о принятых мерах по их пресечению, о проводимых ими налоговых проверках, а также осуществляют обмен другой необходимой информацией в целях исполнения возложенных на них задач.

Список используемой литературы

1. Конституция Российской Федерации. Текст по состоянию на 2008 год // СПС Гарант – 2008. – №16

2. Гражданский кодекс Российской Федерации: часть от 30 ноября 1994 г. №51 – ФЗ (ред. от 27.07. 2006 г.); часть II от 26 января 1996 г. №14 – ФЗ (ред. от 02.02 2006 г.); часть III от 26 ноября 2001 г. №146 – ФЗ (ред. от 03.06. 2006 г.) // СПС Гарант. – 2007. – №15.

3. Налоговый кодекс Российской Федерации: часть I от 31 июля 1998 г. №146 – ФЗ (в ред. От 02.02. 2006 г., а также в ред. от 27.072006 г., часть II от 5 августа 2000 г. №117 – ФЗ // СПС Гарант – 2007. – №15.

4. Постановление Конституционного Суда от 11 ноября 1997 года №16‑П «По делу о проверке конституционности статьи 11 прим. 1 Закона РФ от 1 апреля 1993 г. «О государственной границе Российской Федерации» в редакции от 19 июля 1997 года» // СЗ РФ. – 1997. – №46. – Ст. 5339.

5. Приказ ФПС РФ и МНС РФ от 25 декабря 2000 г. №680/БГ‑3–34/455 // Финансовая газета. 2007. – №22. – с. 4.

6. Письмо Минфина и МНС РФ от 8 сентября 2007№83н, БГ‑6–07/723 // СПС Гарант. – 2007. – №15.

7. Бахрах Д.Н. Административное право России: Учебник для вузов. – М.: НОРМА – ИНФРА – М, 2005. – 446 с.

8. Березова О.А., Зайцев Д.А. Налоговые проверки. – М.: ЮНИТИ – ДАНА, 2005. – 455 с.

9. Борисов А.В. Изъятие документов у налогоплательщика // Аудиторские ведомости. – 2005 – №9 – с. 39–45.

10. Брызгалин А.В., Берник В.Р. Налоговый учет и налоговая политика предприятия. – М.: Финансы и статистика, 2005. – 566 с.

11. Брызгалин А.В. Налоговый кодекс РФ и российское налоговое законодательство: Соотношение и взаимодействие // Налоговый вестник. – 2005. – №1. – с. 28–34.

12. Бурцева А.М. Акт по итогам выездной проверки составлен. Что можно предпринять? // Главбух. – 2007. – октябрь. – №19 с. 56–63.

13. Васькин В. Выездная проверка: проведение инвентаризации имущества налогоплательщиков // Финансовая газета. 2007. – №13- 8 февраля – с. 3

14. Волков Ю.К. В новый век с новыми технологиями подачи декларации о доходах // Российский налоговый курьер. – 2004. – №2 (февраль) – с. 45 – 51.

15. Горленко И. Выездные, камеральные и встречные налоговые проверки // Финансовая газета. Региональный выпуск. – 2007. – №24,25 – с. 6–7.

16. Горшнев В.М., Шахов И.Б. Контроль как правовая форма деятельности. – М.: Финансы и статистика, 2005. – 291 с.

17. Грачева Е.Ю. Проблемы правового регулирования государственного финансового контроля. Автореф. дис. д.ю.н. М., 2005.

18. Грачева Е.Ю., Соколова Э.Д. Налоги России: Вопросы и ответы (Серия «Подготовка к экзамену»). – М.:ЮНИТИ, 2005. – 178 с.

19. Дуйсенкулова А.Е. Должна ли быть репрессивной действующая налоговая система РФ // Налоги России. – 2007. – №4. С. 11 – 16.

20. Жестков С.В. Особенности налогового контроля (на примере групп предприятий): Учебное пособие. – М.: АПУ, 2005. – 311 с.

21. Звоненко Д.П. Выездная налоговая проверка: Как защитить себя? // Главбух. – 2007. – №2. – с. 112–116.

22. Каричева О.Ю. Выездная налоговая проверка: новый порядок оформления результатов // Российский налоговый курьер. – 2007. – №8. – с. 19 -25.

23. Каричева О.Ю. Изменен порядок назначения и оформления налоговых проверок // Российский налоговый курьер. – 2007. №4. – с. 56 – 62.

24. Комментарий к Налоговому кодексу Российской Федерации (части первой и второй) / Под ред. проф. Р.Ф. Захаровой. – М.: Проспект, 2005. – 711 с.

25. Комментарий к Налоговому кодексу Российской Федерации, части второй. В 2-х книгах / Под ред. А.В. Брызгалина, А.Н. Головкина. – изд. 2-е перераб. и доп. – М.: «Аналитика-Пресс», 2005. – 576 с.

26. Комментарий к Налоговому кодексу Российской Федерации, части первой (постатейный) / Под ред. А.В. Брызгалина. – М.: Аналитика-Пресс, 2006. – 567 с.

27. Комментарий к Налоговому кодексу РФ части первой (постатейный) / Сост. и автор комментариев А.Б. Борисов. – М.: Книжный мир, 2006. – 344 с.

28. Костин А.А. Критерии недобросовестности налогоплательщика // Аудиторские ведомости. – 2007. – №3. – с. 54–49.

29. Кустова М.В., Ногина О.А., Шевелева Н.А. Налоги: Учебник. – М.: Юристь, 2005. – 489 с.

30. Кучеров И.И., Судаков О.Ю., Орешкин И.А. Налоговый контроль и ответственность за нарушение налогового законодательства. – М.: НОРМА, 2005. – 321 с.

31. Кучеров И.И. Налоги России: Курс лекций. – М.: Учебно-консультационный центр «ЮрИнфоР», 2005. – 456 с.

32. Лобанов Е.Н., Соколов В.П., Государственная регулирование, планирование и налоговая политика в рыночной экономике. – М.: Дело, 2006. – 397 с.

33. Логунов Д.А., Степанов А.Н., Выездные налоговые проверки // бухгалтерский учет. – 2006. – №4. – с. 35 – 41.

34. Макарьева В.И. Сущность камеральных и документальных проверок. // Налоговый вестник. – 2007.– №11. – с. 53–58.

35. Михайлова О.Р. Выездная налоговая проверка как форма организации налогового контроля // Ваш налоговый адвокат. -2006. – №3. – с. 43 – 49.

36. Налоги / Под ред. Д.Г. Черника. – М.: Финансы и статистика, 2006. – 400 с.

37. Налоги: Учебное пособие /Под ред. С.Г. Пепеляева. – М.: ФБК-ПРЕСС, 2005. – 517 с.

38. Налоги России: Учебник для вузов /Отв. ред. д.ю.н., проф. Ю.А. Крохина. – М: Издательство НОРМА, 2005. – 389 с.

39. Наумова Н.Н., Льготы по налогам и сборам // Бухгалтерский учет, 2001. – №10. – 35–42.

40. Основы налогового права.. – М.: Инвестфонд. -2005. – 393 с.

41. Панина Л., Организация налогового контроля // Финансовая газета, 2006. – август-сентябрь. – №35–36. – с. 9–15.

42. Парыгина В.А. Российская система налогообложения. Проблемы теории и практики: Учебное пособие. – М.: Статус – Кво‑97, 2005. – 336 с.

43. Петрова Г.В., Налоговое право. – М.: ИНФРА – НОРМА, 2006. – 389 с.

44. Сажина М.А. Налоговую систему России необходимо совершенствовать. // Финансы. -2006. – №7. с. 20–23.

45. Хритинин В.Ф. Результативность контрольной работы повысилась. // Финансы. – 2007. – №5. с. 29–31.

46. Чуркин А.В., Имущественные права как объект налогообложения. – М.: Институт Государства и права Российской Академии наук, 2006. – 401 с.

47. Шаповалов С. Налоговая отчетность и камеральная проверка // Налоговый вестник. – 2006. – №7. – с. 31–37.

48. Щекин Д.М. Юридические презумпции как прием борьбы с уклонением от уплаты налогов // Ваш налоговый адвокат. – 2006. – №4 – с. 67–72.

49. Щербинин А.Т. Еще один этап организации налогового контроля. // Финансы. -2006.– №4. – с. 21–25.

50. Щербинин А.Т. Совершенствовать налоговый контроль. // Финансы. -2005. – №9. – с. 17–21.

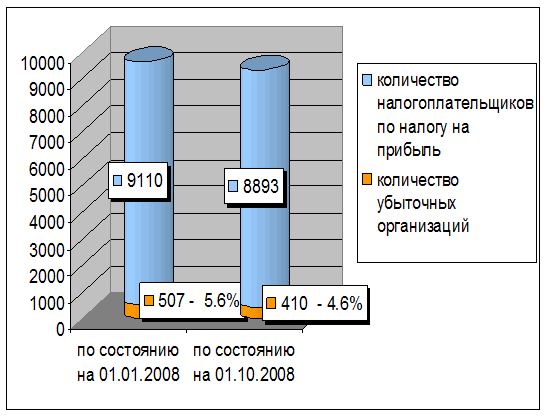

Приложение А

Рис. 1 Динамика доли убыточных организаций по состоянию на 01.02. 2008 и 01.10.2008

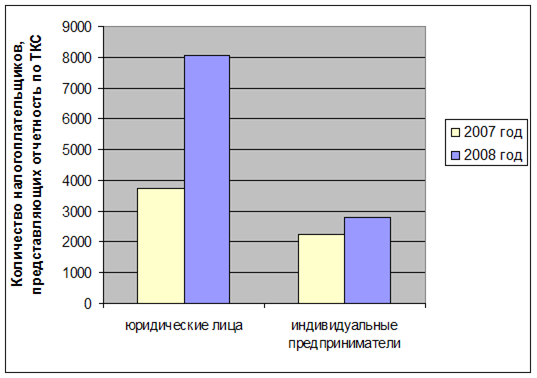

Приложение Б

Рис. 2 Количество налогоплательщиков, представляющих отчетность в электронном виде по телекоммуникационным каналам связи

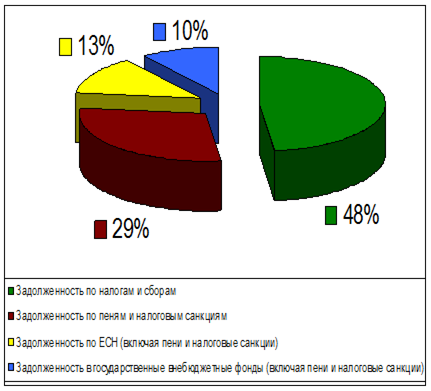

Приложение В

Рис. 3 Структура совокупной задолженности по обязательным платежам (налоги, сборы, платежи в государственные внебюджетные фонды, пени, штрафные санкции) по состоянию на 01.01.2009 г., в %

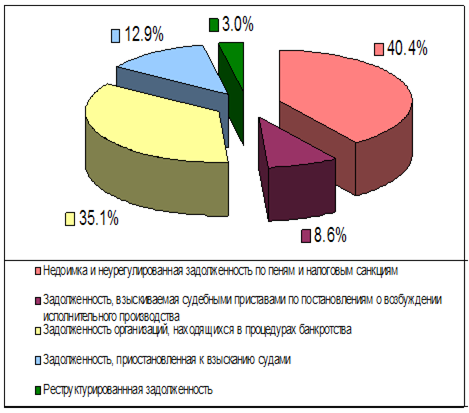

Приложение Г

Рис. 4 Структура задолженности по налогам и сборам по данным УФНС по Рязанской области

Приложение Д

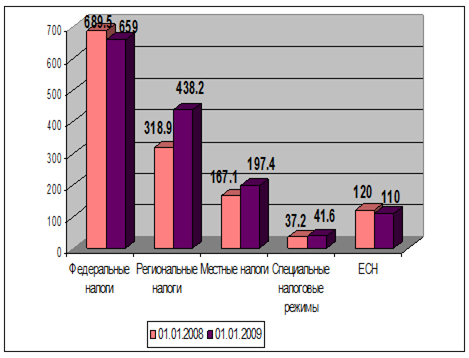

Рис. 5. Недоимка по федеральным, региональным, местным налогам и сборам, налогам со специальными налоговыми режимами и единому социальному налогу по состоянию на 01.01.2008 г. и 01.01.2009 г., млн. руб.

Дата: 2019-07-24, просмотров: 323.