Для дифференциации и координации деятельности всех подразделений и задач организации необходима система управления, одним из элементов которой является структура управления организацией.

Структура управления организацией – это логическая взаимосвязь уровней управления и подразделений, построенная в такой форме, которая позволяет наиболее эффективно достигать целей организации. Сфера контроля, т.е. число людей, которые подчиняются непосредственно данному руководителю, является важным аспектом структуры. Размеры сферы контроля определяют, при прочих равных условиях, число уровней управления в структуре. В ООО «ПМК-1» используется линейно-функциональная организационная структура. В линейно-функциональной структуре принято разделение труда, при котором линейные звенья управления наделены правами единоначалия и выполняют функции распорядительства, а функциональные звенья призваны оказывать помощь линейным подразделениям и осуществлять планирование, координирование, стимулирование, учет, контроль, анализ, регулирование их деятельности в форме информирования и консультирования. Свое воздействие на линейные подразделения они осуществляют через линейных руководителей.

Структура имеет как преимущества, так и недостатки (табл. 2.3).

Таблица 2.3

| Преимущества | Недостатки |

| 1. Более глубокая подготовка решений и планов, связанных со специализацией работников | 1. Отсутствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между производственными отделениями |

| 2. Освобождение главного линейного менеджера от глубокого анализа проблем | 2. Недостаточно четкая ответственность, так как готовящий решение, как правило, в его реализации не участвует |

| 3. Возможность привлечения | 3. Чрезмерно развитая система |

| консультантов и экспертов | взаимодействия по вертикали, а именно: подчинение по иерархии управления, т.е. тенденция к чрезмерной централизации |

Директор ООО «ПМК-1» решает самостоятельно все вопросы деятельности организации без особой на то доверенности действует от имени организации, представляет ее интересы во всех отечественных предприятиях, фирмах и организациях. Также он распоряжается в пределах предоставленному ему права имуществом, заключает договора, в том числе по найму работников. Издает приказы и распоряжения, обязательные к исполнению, всеми работниками ООО «ПМК-1». Директор несет в пределах своих полномочий полную ответственность за деятельность организации, обеспечение сохранности товарно-материальных ценностей, денежных средств и другого имущества. Выдает доверенности, открывает в банках счета, пользуется правом распоряжения средствами.

Главный инженер определяет строительно-производственную политику. Обеспечивает эффективность проектных решений, своевременную и качественную подготовку производства. Руководит составлением планов внедрения технологии, повышения эффективности производства, обеспечивает необходимой технической документацией организует технический надзор.

ООО «ПМК-1» базируется на подрядной форме организации труда, поэтому для решения производственных задач сформированы две комплексных строительных бригады. Управление строительной бригадой реализуется руководством таким образом:

Начальник участка организует разработку и внедрение прогрессивных, экономически обоснованных ресурсосберегающих технологических процессов и режимов производства, обеспечивает бесперебойную и технически правильную эксплуатацию и надежную работу оборудования, содержание в работоспособном состоянии на требуемом уровне точности

Обеспечивает постоянное повышение уровня технической подготовки производства, его эффективности и сокращение материальных, финансовых и трудовых затрат на производство работ, высокое их качество, техническую эксплуатацию, ремонт и модернизацию оборудования, достижение высокого уровня качества работ, он решает вопросы материально-технического обеспечения и оплаты труда, принимает материалы, руководит эксплуатацией машин и контролирует работу.

В бригадах инженерные обязанности исполняет мастер, т.е. он изучает проектно-сметную и технологическую документацию, выдает задания бригадирам, контролирует качество работ. От умения мастера организовать работу, от его авторитета во многом зависит успех коллектива. Мастер комплексной бригады является и организатором, экономистом и воспитателем трудового коллектива.

Применяются различные варианты оплаты его труда, но главное, помимо оклада мастеру выплачивается соответствующая доля общебригадной премии.

Эффективность работы бригады во многом зависит от уровня подготовки, квалификации, специальных и профессиональных навыков бригадира, его умения формировать нормальный морально-психологический климат, организовать производственный процесс и от многих других качеств его как руководителя.

Главный механик обеспечивает бесперебойную и технически правильную эксплуатацию и надежную работу строительных машин и механизмов, содержание их в работоспособном состоянии на требуемом уровне точности. Организует межремонтное обслуживание, своевременный и качественный ремонт и модернизацию оборудования, работу по повышению его надежности и долговечности, технический надзор за состоянием, содержанием, ремонтом строительных машин и механизмов, обеспечивает рациональное использование материалов на выполнение ремонтных работ.

Энергетик – организует работу по обеспечению работ с электрооборудованием так и услуг по проводке электросетей по желанию заказчиков.

Начальник производственной базы – организует слаженную работу всего технологического процесса строительных работ.

Начальник производственно-технического отдела (ПТО) – Оформляет и следит за всем процессом производства строительных работ на основании правил и норм сметного строительства.

Начальник коммерческого отдела – руководит закупками материалов для строительных работ и продажами построенных объектов по собственным проектам и сметам.

Главный бухгалтер – осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности организации, контроль над экономным использованием материальных, трудовых и финансовых ресурсов. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, учет издержек обращения, выполнение работ, а также финансовых, расчетных и кредитных операций.

В подчинении у главного бухгалтера находятся бухгалтер и кассир. Они выполняют работу по различным участкам бухгалтерского учета. Осуществляют прием и контроль первичной документации по соответствующим участкам учета, и подготавливает их к счетной обработке. Отражает в бухгалтерском учете операции, связанные с движением денежных средств.

За время своего недолгого существования организация построила большое количество объектов по желаниям заказчиков, продолжает строить и сейчас все также с учетом всех даже самых невероятных пожеланий.

Экономическая выгода, которую ООО «ПМК-1» получает в результате своей хозяйственной деятельности, выражается через систему следующих основных экономических показателей: (Данные использованы из отчета о прибылях и убытках – ф. №2 и отражены за 2007–2008 гг. в динамике, тыс. руб. в табл. 2.3).

Краткую экономическую характеристику ООО «ПМК-1 представляет анализ основных экономических показателей деятельности в динамике по данным бухгалтерской отчетности за 2007–2008 гг., которые приведены в табл. 2.3.

Таблица 2.3. Основные экономические показатели деятельности ООО «ПМК-1» в динамике за 2007–2008 гг.

| Показатели | Код | 2008 год (тыс. руб.) | 2007 год (тыс. руб.) | Отклонение (+,–) | Темп роста, % |

| 1. Выручка (нетто) от реа-лизации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | 145836 | 148600 | -2764 | -1,86 |

| 2. Себестоимость реализации товаров, продукции, работ, услуг | 020 | 137397 | 145131 | -7734 | -5,33 |

| 3. Валовая прибыль (убыток) отчетного периода | 029 | 8439 | 3469 | 4970 | 143,27 |

| 4. Коммерческие расходы | 030 | - | - | - | - |

| 5. Управленческие расходы | 040 | 389 | 488 | -99 | -20,29 |

| 6. Прибыль (убыток) от реализации | 050 | 8050 | 2981 | 5069 | 170,04 |

| 7. Проценты к получению | 060 | - | 2 | -2 | -100,00 |

| 8. Проценты к уплате | 070 | 3169 | 1592 | 1577 | 99,06 |

| 9. Доходы от участия в других организациях | 080 | - | - | - | - |

| 10. Прочие операционные доходы | 090 | 5682 | 4443 | 1239 | 27,89 |

| 11. Прочие операционные расходы | 100 | 6907 | 4146 | 2761 | 66,59 |

| 12. Внереализационные доходы | 120 | 1482 | 4 | 1478 | 36950,00 |

| 13. Внереализационные расходы | 130 | 2554 | 967 | 1587 | 164,12 |

| 14. Прибыль (убыток) до налогообложения | 140 | 2584 | 725 | 1859 | 256,41 |

| 15. Налог на прибыль | 150 | - | - | - | - |

| 16. Чистая прибыль отчетного периода | 190 | 2584 | 725 | 1859 | 256,41 |

Как видно из таблицы 2.3 ООО «ПМК-1» предприятие прибыльное и хотя за 2008 год им получена меньшая (по сравнению с 2007 годом) выручка от реализации продукции валовая прибыль возросла почти в 2,5 раза.

Управленческие расходы снизили валовую прибыль, операционные и внереализационные расходы снизили значительно прибыль до налогообложения. Однако темп роста чистой прибыли за год составил 256,41%.

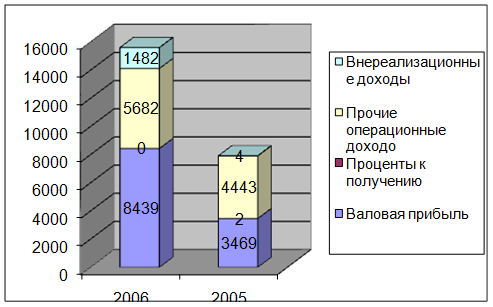

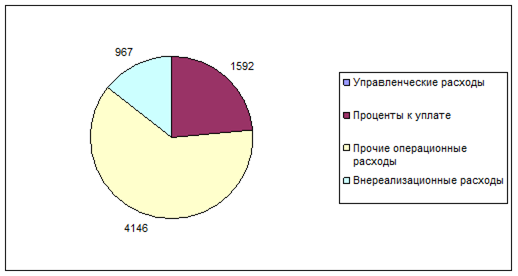

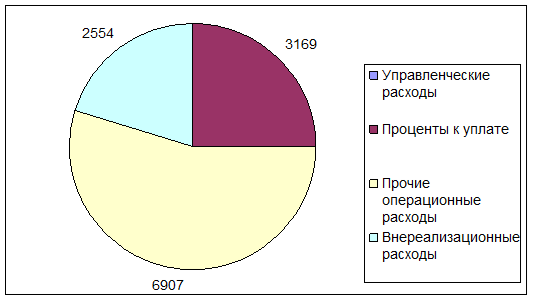

Структура доходов и расходов за 2007 и 2008 годы ООО «ПМК-1» наглядно представлена на рисунках 2.3 – 2.5.

|

Рис. 2.3 Структура доходов ООО «ПМК-1» за 2007–2008 годы

Рис. 2.4. Структура расходов ООО «ПМК-1» за 2007 год

Рис. 2.5. Структура расходов ООО «ПМК-1» за 2008 год

На рис. 2.4 и 2.5 видно за 2008 год почти в два раза увеличились все статьи расходов. Более половины всех расходов ООО «ПМК-1» составляют прочие операционные расходы, так же большую часть составляют проценты к уплате.

Таким образом, несмотря на увеличение расходов, предприятие получило большую прибыль по результатам финансово-хозяйственной деятельности в 2008 году в целом из-за снижения себестоимости произведенной товарной продукции.

Дата: 2019-07-24, просмотров: 347.