Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая платежеспособность (или неплатежеспособность) обусловлена большей или меньшей степенью обеспеченности (или необеспеченности) оборотных активов долгосрочными источниками.

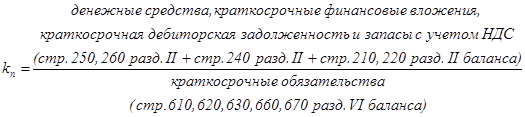

Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации осуществленных затрат) отражает коэффициент покрытия (коэффициент ликвидности):

.

.

Данный коэффициент показывает, в какой степени предприятия способно погасить свои текущие обязательства за счет оборотных средств. Нижним пределом коэффициента покрытия можно считать 1.0. [28]

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства включают: краткосрочные кредиты банков и прочие краткосрочные займы, краткосрочную кредиторскую задолженность, включая задолженность по дивидендам, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы. Показатель рассчитывается по формуле:

Нормальное ограничение  , распространенное в экономической литературе, означает, что каждый день подлежат погашению 20% краткосрочных обязательств предприятия или, другими словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 5 дней (1 : 0,2).[28]

, распространенное в экономической литературе, означает, что каждый день подлежат погашению 20% краткосрочных обязательств предприятия или, другими словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 5 дней (1 : 0,2).[28]

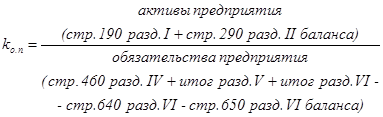

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Коэффициент общей платежеспособности рассчитывается по формуле:

Естественным является следующее ограничение для коэффициента:

Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала. [16]

Сами по себе эти коэффициенты не несут серьезной смысловой нагрузки, однако, взятые за ряд временных интервалов, они достаточно полно характеризуют работу предприятия.

В настоящее время в соответствии с “Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса” ( утверждены распоряжением федерального управления №31-р от 12.08.1994 г. ) производятся анализ и оценка структуры баланса на основании определения коэффициентов текущей ликвидности и обеспеченности собственными средствами.

Согласно Методическим положениям, основанием для признания структуры баланса неудовлетворительной, а предприятия - неплатежеспособным является выполнения одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода - не менее 0.1.

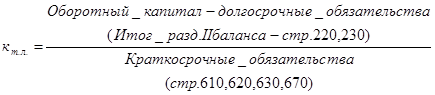

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент текущей ликвидности. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня текущей ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов.[3]

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости:

Он определяется как отношение разности между объемами источников собственных средств (реальный собственный капитал) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог II раздела актива баланса).[3]

В зависимости от полученных конкретных значений kт.л. и kоб. анализ и оценка структуры баланса развиваются по двум направлениям :

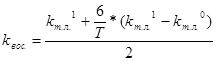

а) в случае, если хотя бы один из этих коэффициентов меньше предельно допустимого значения, следует определить коэффициент восстановления платежеспособности за 6 месяцев по следующей форме :

где : kт.л.1 - фактическое значение коэффициента текущей ликвидности

( kт.л. ) в конце отчетного периода ;

kт.л.0 - фактическое значение коэффициента текущей ликвидности

(kт.л. ) начале отчетного периода ;

6 - период восстановления платежеспособности в месяцах ;

Т - отчетный период в месяцах ( 12 месяцев ) ;

Если коэффициент восстановления платежеспособности примет значение более 1.0, это свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность . Если этот коэффициент окажется меньше 1.0 , то у предприятия нет реальной возможности восстановить свою платежеспособность .[19]

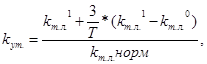

б) Если kт.л. и kоб. больше соответствующих предельных значений или равны им , следует рассчитать коэффициент утраты платежеспособности за 3 месяца :

где : 3 - период утраты платежеспособности ;

Т - отчетный период ( 12 месяцев ) ;

kт.л.норм - нормативное значение коэффициента текущей

ликвидности ( kт.л. ) , равное 2 .[19]

Если коэффициент утраты платежеспособности kут. примет значение больше 1 , то у предприятия имеется реальная возможность не утратить свою платежеспособность .

В развитых странах широко распространен прогноз банкротства предприятий с использование формулы Альтмана, которая была получена на основе статистических данных предприятий-банкротов.

Уравнение регрессии Альтмана включает пять переменных коэффициентов, способных предсказать банкротство:

где Z – надежность, степень отдаленности от банкротства;

Весовые коэффициенты каждого показателя рассчитаны на основе статистических данных о банкротствах фирм за 22-летний период. Вероятность банкротства по показателю Альтмана оценивается по следующей шкале:

1,8 и меньше – очень высокая;

1,81-2,7 - высокая;

2,8-2,9 – возможная;

3,0 и выше – очень низкая.

Если Z<1,81, то предприятие станет банкротом:

Через год – с вероятностью 95%;

Через 3 года – с вероятностью 48%;

Через 4 года – с вероятностью 30%;

Через 5 лет – с вероятностью 30%.

Однако применять коэффициент Альтмана для оценки вероятности банкротства российских предприятий можно с большой долей условности, так как веса данной функции необходимо рассчитывать по отечественной статистике, а достаточно длительных динамических рядов пока нет. [14]

Вывод:

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Методика расчета показателей платежеспособности содержит формулы этих показателей и их нормативные значения, а также пояснения каждого показателя.

Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов отражает коэффициент покрытия (коэффициент ликвидности). Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности. Коэффициент общей платежеспособности предприятия показывает способность покрыть все обязательства предприятия всеми активами.

Анализ и оценка структуры баланса производится на основании определения коэффициентов текущей ликвидности и обеспеченности собственными средствами. Коэффициент текущей ликвидности показывает какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Если последние два коэффициента меньше предельно допустимого значения, следует определить коэффициент восстановления платежеспособности. Он свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если коэффициент восстановления окажется меньше нормативного, необходимо рассчитать коэффициент утраты платежеспособности.

В развитых странах широко распространен прогноз банкротства предприятий с использование формулы Альтмана, которая была получена на основе статистических данных предприятий-банкротов.

Дата: 2019-07-24, просмотров: 317.