НАЛОГОВОЕ БРЕМЯ (tax burden) — общая величина налогообложения, выплачиваемая гражданами страны в форме подоходного налога, налога на доход корпораций, налога на добавленную стоимость и т. д. Доля общей величины налогов в валовом национальном продукте является в некоторой степени показателем общего налогового бремени.

Налоговое бремя - в широком смысле - общая сумма уплачиваемых налогов.

Налоговое бремя - в узком смысле - уровень экономических ограничений, создаваемых отчислением средств на уплату налогов и отвлечением их от других возможных направлений использования.

РАСПРЕДЕЛЕНИЕ НАЛОГОВОГО БРЕМЕНИ (incidence of taxation) — размещение налога между конечными плательщиками. Например, личный подоходный налог платит налогоплательщик, несущий бремя налога. В других случаях бремя налога может быть переложено на других. Предположим, например, что налоговая власть облагает налогом с фонда оплаты труда фирмы, которые рассматривают налог как увеличение затрат на производство и поднимают цены на эквивалентную величину. Таким образом, всю тяжесть налогового бремени несет не фирма, а покупатели её продукции.

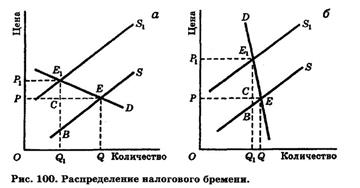

Распределение косвенных налогов (таких как акцизы или налог на добавленную стоимость) в основном зависит от эластичности спроса по цене (и предложения) на продукты, облагаемые налогом. Если спрос на продукт высокоэластичен по цене, всю тяжесть налога несёт производитель; если спрос на продукт неэластичен по цене, большую часть налога платят покупатели. На рис. 100 изображены обе ситуации.

На рис. 100 величина косвенного налога, изображаемая длиной отрезка BE, сдвигает кривую предложения вверх из положения S в положение S1. Эффект налога состоит в увеличении равновесной цены с ОР до ОР1 и снижения равновесного объёма продаж с OQ до OQ1. Если спрос на продукт эластичен по цене, как на рис. 100а, увеличение цены незначительно, а уменьшение объёма продажи велико; в этом случае производители несут основную часть налогового бремени сами из-за того, что объём продажи падает и уменьшается прибыль. Напротив, если спрос на продукт неэластичен по цене, как на рис. 100б, цена вырастает намного, а объём продаж снижается незначительно; в этом случае покупатели несут основную часть налогового бремени в форме более высоких цен. Относительная тяжесть налога, которую несут потребители, равна CE1 а производители — ВС.

Определяя, какие блага должны облагаться косвенными налогами, правительства обычно останавливаются на таких продуктах, как сигареты и спиртные напитки, спрос на которые очень неэластичен по цене, чтобы всю тяжесть этого налога несли покупатели, а отрицательное влияние на предложение и на занятость было минимальным.

Бремя налога может смещаться от одних субъектов налогообложения к другим – в этом и состоит проблема переложения налогового бремени. С введением налога его бремя распределяется неодинаково между производителем и потребителем товара. Это зависит от соотношения эластичности спроса и предложения на данное благо. При прочих равных условиях бремя налога смещается в сторону меньшей эластичности (спроса или предложения).

Распределение налогового бремени между налогоплательщиками опирается на принцип налогообложения получаемых благ и на принцип платежеспособности.

Возможность перераспределения многих налогов на прибыль предприятия зависит от характера рынка. Все зависит от того, насколько спрос и предложение чувствительны к изменению цены. Другими словами, эластичность предложения и эластичность спроса определяют то, насколько изменятся цена и количество проданного товара при обложении его налогом. Обычно компании могут переложить некоторую часть налогов на плечи покупателей, так же как и в случае со многими издержками. Если спрос эластичен настолько, что объемы продаж резко падают при повышении цен, то они смогут переложить на покупателей меньшую долю налогов, чем в том случае, когда спрос неэластичен. Спрос на сигареты неэластичен, потому что курильщики зависимы, а спрос на яблоки эластичен, потому что если цены поднимутся, то люди будут вместо яблок есть груши.

Компании-монополисты могут, если захотят, спокойно переложить налоги на свои доходы на своих же клиентов, которые, возможно, будут покупать меньше, но все равно останутся, потому что пойти им больше некуда. На рынке с развитой конкуренцией компаниям трудно компенсировать рост налогообложения с помощью цен, потому что это откроет рынок для новых участников. В этом случае низкие прибыли приведут к тому, что акционеры будут получать меньшие дивиденды. Компания может предпочесть сократить другие издержки, например, перенести налоговое бремя на сотрудников, уволив часть из них или урезав заработанную плату, или — на поставщиков, установив более низкую закупочную цену. В результате платят клиенты, акционеры, сотрудники — т. е. обычные люди разных категорий.

Кривая Лаффера

Обосновывая предложения по снижению налоговых ставок, авторы теории предложения на так называемый эффект Лаффера и его графическое выражение в виде кривой.

Кривая и эффект Лаффера получили свое наименование по имени американского экономиста, обосновавшего идею о специфической зависимости между величиной налоговых ставок и размерами налоговых поступлений (рис. 15)

Налоговые ставки

При разных налоговых ставках (высоких Х b ) и низких (Ха) объем налоговых поступлений и доходов бюджета (Xab ) может быть одинаковым. В таком случае целесообразнее отказаться от чрезмерно высоких ставок и перейти на более низкие. Это усилит стимулирование и в перспективе расширит налоговую базу. Можно предположить, что через некоторое время потери налогов будут возмещены.

Таково теоретическое обоснование, согласно которому желательно устанавливать налоговые ставки на уровне Х a ,, а не Х b ,, т.е. на более низком уровне.

Существо рассмотренной на графике взаимосвязи ставок и поступлений налогов может быть выражено в виде двух основных положений:

– снижение налоговых ставок обладает стимулирующим воздействием на производство;

– хотя уменьшение налоговых ставок приведет к сокращению объема бюджетных доходов, это сокращение носит временный характер.

Кривая Лаффера демонстрирует стимулирующий эффект снижения налогов. Уменьшение налогового бремени ведет к увеличению сбережений, к росту инвестиций и занятости. В итоге произойдет рост производства и доходов, вследствие чего увеличится объем налоговых поступлений в бюджет.

Для получения ожидаемого эффекта следует снизить налоговые ставки, прежде всего на доходы и прибыли корпораций.

Практика показала, что реакция различных групп населения на снижение налоговых ставок неодинакова. Наиболее активно на снижение налогов реагируют высокооплачиваемые слои населения – менеджеры, директора фирм, квалифицированные рабочие.

Рекомендации авторов экономики предложения нашли отражение в экономической политике американской администрации, получившей название «рейганомика». Налоговая реформа Рейгана (1981 г.) имела стимулирующий эффект, но привела к значительному росту государственного долга.

Дата: 2019-07-24, просмотров: 357.