Факторный анализ фондоотдачи.

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

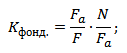

Двухфакторная модель фондоотдачи. Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов. Фондоотдача производственных фондов. Формула расчета,

где: Fa – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи. Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид: Фондоотдача основных средств предприятия. Формула расчета,

где: Fмаш – средняя стоимость действующих машин и станков;

Тсм – количество смен работы машин;

с – средняя стоимость оборудования;

Qд – количество станков и машин;

I – длительность рассматриваемого периода;

Тч – количество отработанных часов машинами и станками.

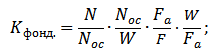

Четырехфакторная модель фондоотдачи. Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов. Расчет фондоотдачи основных средств,

где: Noc – основная продукция компании;

W – среднегодовая мощность предприятия.

Назовите особенности расчетов относительной и абсолютной экономии основных средств.

1. Абсолютная экономия основных средств рассчитывается по формуле:

;

;

– стоимость основных производственных фондов в отчетном и базисном периоде.

– стоимость основных производственных фондов в отчетном и базисном периоде.

2. Относительная экономия (перерасход)

- стоимость ОПФ в базисном периоде, скорректированная на индекс выпуска.

- стоимость ОПФ в базисном периоде, скорректированная на индекс выпуска.

Задача.

| Показатели | Условное обозначение | Базисный год | Отчетный год | Отклонение, +/- |

| Произведено и реализовано продукции, тыс. руб |

| 300 | 350 | 50 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | ОФ | 50 | 60 | 10 |

| Средний остаток оборотных средств, тыс. руб. |

| 40 | 50 | 10 |

| Амортизация, тыс. руб. | А | 10 | 15 | 5 |

| Численность рабочих, человек | Ч | 20 | 22 | 2 |

| Прибыль от реализации продукции, тыс. руб. | П | 30 | 40 | 10 |

Определите:

А) фондоотдачу, фондоемкость, фондовооруженность;

Б) производительность труда;

В) показатели использования оборотных средств;

Г) себестоимость продукции и ее удельный вес в стоимости реализованной продукции;

Д) рентабельность продукции и производства;

Е) норму амортизации и удельный вес амортизации в себестоимости продукции.

А) Фондоотдача

Базисный: 300/50 = 6

Отчетный: 350/60 = 5,83

Отклонение: 5,83 - 6 = - 0,17

Фондоемкость

Базисный: 50/300 = 0,16

Отчетный: 60/350 = 0,17

Отклонение: 0,17-0,16 = 0,1

Фондовооруженность

Базисный: 50/20 = 2,5

Отчетный: 60/22 = 2,72

Отклонение: 2,72-2,5 = 0,22

Б) Производительность труда

Базисный: 300/20 = 15

Отчетный: 350/22 = 15,9

Отклонение: 15,9-15 = 0,9

В) Показатели использования оборотных средств:

1. коэффициент оборачиваемости

Базисный: 300/40 = 7,5

Отчетный: 350/50 = 7

Отклонение: 7 - 7,5 = -0,5

2. коэффициент загрузки

Базисный: 1/7,5 = 0,13

Отчетный: 1/7 = 0,14

Отклонение: 0,14 - 0,13 = 0,1

3. время оборота

Д – за год, 360 дней

Базисный: 360/7,5 = 48

Отчетный: 360/7 = 51,42

Отклонение: 51,42 - 48 = 3,42

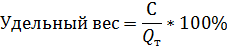

Г) Себестоимость продукции и ее удельный вес в стоимости реализованной продукции

Базисный: 300 - 30 = 270

Отчетный: 350 – 40 = 310

Отклонение: 310 - 270 = 40

Базисный: 270/300*100% = 90

Отчетный: 310/350*100% = 88,57

Отклонение: 88,57 - 90 = -1,43

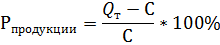

Д) Рентабельность продукции и производства

Базисный: (300-270)/270 * 100% = 11,11

Отчетный: (350-310)/310 *100% = 12,9

Отклонение: 12,9 – 11,11 = 1,79

Базисный: 300/270*100% = 111,11

Отчетный: 350/310*100% = 112,9

Отклонение: 112,9 – 111,11 = 1,79

Дата: 2019-04-23, просмотров: 435.