БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«Анализ производственно-сбытовых возможностейОАО «МНПЗ»»

МИНСК, 2008

Анализ основных технико-экономических показателей ОАО «МНПЗ»

Результаты производственно-хозяйственной деятельности любого производственно-хозяйственного подразделения (предприятие, цех, участок) оцениваются с помощью ряда технико-экономических показателей. Их определение основывается на тщательном экономическом анализе и расчетах, которые дают возможность судить о степени использования материальных, трудовых и финансовых ресурсах подразделения.

Анализ технико-экономических показателей предприятия содержит обобщение данных результатов его хозяйственной деятельности за определенный период, описание как позитивных аспектов, так и детальный разбор недостатков и неиспользованных возможностей.

На основе этих сведений можно установить тенденции хозяйственной деятельности предприятия, сделать общие выводы. В целом анализ направлен на поиск собственных резервов производства (выполнение услуг), разработку мер по мобилизации использования этих резервов.

Рассмотрев основные технико-экономические показатели ОАО «МНПЗ», представленные в табл. 1, можно сделать следующие выводы:

1. Формирование выручки от реализации продукции за исследуемый период происходило с учетом номенклатуры выпущенной продукции, потребности в нефтепродуктах на внутреннем и внешнем рынках.

Таблица 1

Анализ поставки и переработки сырья

Деятельность ОАО «Мозырский НПЗ» за исследуемый период направлена на обеспечение предприятия достаточным количеством сырья с целью максимальной загрузки технических установок и повышения эффективности производства.

Структура переработанного сырья ОАО «Мозырский НПЗ» в разрезе владельцев ресурсов за 2006-2008 гг. представлена в табл. 2.

Таблица 2

Структура переработанного сырья ОАО «Мозырский НПЗ»в разрезе владельцев ресурсов за 2006-2008 гг.

| Наименование показателей | 2006 г. | 2007 г. | Темп роста 2007 г. к 2006 г., % | 2008 г. | Темп роста 2008 г. к 2007 г., % | |||

| тыс. т | уд. вес | тыс. т | уд. вес | тыс. т | уд. вес | |||

| Переработка сырья, всего | 5832,6 | 100,0 | 6046,9 | 100,0 | 103,6 | 7570,0 | 100,0 | 125,2 |

| Переработка сырья предприятий конце-рна «Белнефтехим» | 1452,8 | 24,9 | 1593,9 | 26,3 | 109,7 | 1297,0 | 17,1 | 81,4 |

| Прочее давальческое сырье | 3367,6 | 57,7 | 3156,9 | 52,2 | 93,7 | 4635,3 | 61,2 | 146,8 |

| Сырье собственной закупки | 1012,2 | 17,3 | 1296,1 | 21,4 | 128,0 | 1637,7 | 21,6 | 126,4 |

Из табл. 2 следует, что в 2008 г. ОАО «Мозырский НПЗ» переработал на 25,2 % больше чем 2007 г. и 7570,0 тыс. т сырья, а в 2008 г. предприятие переработало 7568,9 тыс. т сырья, т.к. предприятие закрывалось на реконструкцию. Проанализировав структуру сырья можно сделать следующие выводы, что в 2006 - 2008 гг. около 80 % всего переработанного сырья приходится на давальческое сырье, но в дальнейшем предприятие планирует расширить собственные закупки до 29,84 %, в результате чего переработка давальческого сырья сократится до 70,16 % .

Среднесуточная загрузка оборудования в 2008 г. по сравнению с 2007 г. увеличилась на 4,245 тыс. т и составила 21,235 тыс. т.

Анализ выпуска продукции

В течение исследуемого периода ОАО «Мозырский НПЗ» осуществлял выпуск продукции исходя из объемов и структуры переработанного сырья, в соответствии с принятым бизнес-планом, требованиями рынков сбыта продукции и возможностями по производству технологических установок предприятия (табл. 3 и рис. 2).

Таблица 3

Выпускаемая продукция ОАО «Мозырский НПЗ» за 2006-2008 гг.

| Наименование статей затрат | 2006 г., факт, тыс. т | 2007 г., факт, тыс. т | Отклонение 2007 г. от 2006 г. | Темп роста 2007 г. к 2006 г., % | 2008 г., факт, тыс. т | Отклонение 2008 г. от 2007 г. | Темп роста 2008 г. к 2007 г., % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Бензины – всего | 1079,5 | 1033,1 | -46,4 | 95,7 | 1154,2 | 121,1 | 111,7 |

| в т.ч.: автобензины А-76 | 365,2 | 351,1 | -14,1 | 96,1 | 328,5 | -22,6 | 93,6 |

| А-92 | 412,3 | 424,5 | 12,2 | 103,0 | 557,1 | 132,6 | 131,2 |

| А-95 | 150,8 | 154,3 | 3,5 | 102,3 | 114,6 | -39,7 | 74,3 |

| Реактивное топливо | 48,4 | 53,4 | 5,0 | 110,3 | 131,9 | 78,5 | 247,0 |

| Осветительный керосин | 102,8 | 106,9 | 4,1 | 104,0 | 133,4 | 26,5 | 124,8 |

| Дизельное топливо – всего | 1689,1 | 1718,5 | 29,4 | 101,7 | 2061,3 | 342,8 | 119,9 |

| Печное топливо | 269,3 | 272,5 | 3,2 | 101,2 | 308,6 | 36,1 | 113,2 |

| Мазут | 2008,7 | 2028,1 | 21,4 | 101,1 | 2487,7 | 459,6 | 122,7 |

| Вакуумный газойль | 321,1 | 335,5 | 14,4 | 104,5 | 438,9 | 103,4 | 130,8 |

| Битумы нефтяные – всего | 212,3 | 204,5 | -7,8 | 96,3 | 194,5 | -10,0 | 95,1 |

| Сырье для производства вязких | – | – | – | – | – | – | – |

| БНД | 11,5 | 9,3 | -2,2 | 80,9 | 12,7 | 3,4 | 136,6 |

| Сжиженные газы | 105,2 | 104,7 | -0,5 | 99,5 | 102,5 | -2,2 | 97,9 |

| Сера | 19,7 | 21,7 | 2,0 | 110,2 | 28,2 | 6,5 | 130,0 |

| Глубина переработки, % | 66,8 | 74,0 | 7,2 | – | 73,2 | -0,7 | – |

Ниже представлены результаты производственной деятельности ОАО «Мозырский НПЗ» в 2008 г. по выпуску нефтепродуктов.

Темп роста объема производства продукции в сопоставимых ценах в отчетном периоде к соответствующему периоду 2007 г. равен 124,4 %.

Выход светлых нефтепродуктов в 2008 г. сложился на уровне 50,06 %.

Глубина переработки сырья в отчетном периоде составила 73,26 %.

Несбалансированность мощностей по первичной переработке нефти и вторичных процессов при объемах переработки сырья более 6000,0 тыс. т приводит к снижению эффективности деятельности предприятия. Уменьшается выход светлых нефтепродуктов, глубина переработки нефти.

Рост объема переработки сырья в 2008 г. в 1,25 раза по сравнению с аналогичным периодом 2007 г. позволил предприятию увеличить производство нефтепродуктов.

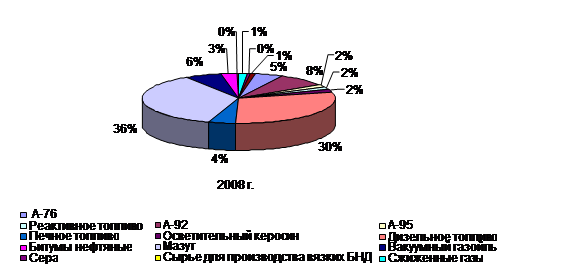

Рис. 2. Структура выпускаемой продукции ОАО «Мозырский НПЗ» в 2008 г.

Выпуск бензинов в 2008 г. составил 1154,2 тыс. т, что превышает показатель 2007 г. на 121,1 тыс. т. Темп роста – 111,7 %. Изменения в выпуске в пределах различных видов бензинов происходили неравномерно. Наиболее высокие темпы роста объема производства отмечены по автомобильному бензину А-92 – 131,2 %. По отношению к 2007 г. предприятие увеличило его выпуск на 132,6 тыс. т. В тоже время производство автомобильного бензина АИ-95 было сокращено с 154,3 тыс. т в 2007 г. до 114,6 тыс. т в 2008 г.

Основным потребителем автобензина АИ-95 является рынок Украины. Резкое падение рентабельности продаж АИ-95 на этом рынке в первом полугодии 2008 г. стало основной причиной переориентации предприятия на выпуск автобензина А-92. Отгрузки автобензина АИ-95 на рынок Украины были возобновлены лишь в августе отчетного года.

Производство автобензина А-76 в 2008 г. было снижено на 22,6 тыс. т по отношению к аналогичному периоду 2007 г. Темп роста составил 93,6 %. Сокращение выпуска происходило при условии полного обеспечения потребности Республики Беларусь в данном виде топлива и с учетом увеличения производства бензина для пиролиза – компонента А-76. Объемы выпуска бензина для пиролиза были оговорены бизнес-планом производственно-финансовой деятельности предприятия на 2008 г. и составили в отчетном периоде 154,0 тыс. т. По отношению к 2007 г. их производство увеличилось на 50,8 тыс. т или в 1,5 раза.

Надо отметить, что увеличение доли легкого углеводородного сырья в общем объеме переработки способствовало увеличению выпуска бензинов. В тоже время значительный рост выпуска реактивного топлива, обусловленный устойчивым платежеспособным спросом, повлек их снижение.

Наиболее существенные темпы роста производства в течение 2008 г. сложились по реактивному топливу и осветительному керосину – 247,0 % и 124,8 % соответственно. Выпуск реактивного топлива в отчетном периоде составил 131,9 тыс. т, что превышает объемы 2007 г. на 78,5 тыс. т. Производство осветительного керосина превысило показатель 2007 г. на 26,5 тыс. т и составило 133,4 тыс. т. Значительные объемы производства керосинов определяются устойчивым платежеспособным спросом на них на внешних рынках. В 2008 г. ОАО «Мозырский НПЗ» произвел 2061,3 тыс. т дизельного топлива. Темп роста к 2007 г. составил 119,9 %. Значительные изменения произошли в структуре выпускаемого дизельного топлива. Если в 2007 г. 82,58 % в объеме дизельного топлива составляло дизельное топливо с содержанием серы до 350 ррm, то в 2008 г. завод перешел на выпуск экологически чистого дизельного топлива с содержанием серы до 50 ррm. В отчетном периоде его произведено 2010,2 тыс. т или 97,52 % от всего объема, в т.ч. 262,3 тыс. т – зимнее дизельное топливо.

Загрузка вторичных процессов путем увеличения объемов собственного покупного мазута позволила нарастить в январе-декабре 2008 г. выпуск таких экспортных нефтепродуктов, как печное топливо и гидроочищенный вакуумный газойль. Производство печного топлива в отчетном периоде составило 308,6 тыс. т, что превысило показатель 2007 г. на 36,1 тыс. т. Улучшилось качество печного топлива. Доля печного топлива с содержанием серы до 350 ррm выросла с 20,51 % в 2007 г. до 88,95 % в 2008 г.

Производство вакуумного газойля увеличилось к 2007 г. в 1,3 раза и составило 438,9 тыс. т. В 2008 г. завод полностью перешел на выпуск гидроочищенного вакуумного газойля.

В отчетном году ОАО «Мозырский НПЗ» произвел 2487,7 тыс. т мазута. По отношению к 2007 г. увеличение составило 459,6 тыс. т. Темп роста – 122,7 %.

Планируя программу выпуска продукции на 2009 г. предприятие ориентируется в соответствии с уже сложившейся номенклатурой.Основной упор планируется сделать на улучшение качественных показателей продукции, для этого планируется повысить глубину переработки до 66,24 %, что позволит увеличить объем выпускаемого высокооктанового автобензина, основные объемы которого будут отгружены за пределы Республики Беларусь.

Вследствие этого ОАО «Мозырский НПЗ», учитывая спрос на продукцию на отечественном и зарубежных рынках,планирует повысить выпуск бензина на 53,0 тыс. т, что составит 1207,2 тыс. т. Темп роста планируется 104,6 %. Изменения в планируемом выпуске в пределах различных видов бензинов неравномерны.

Результатом проведения III этапа реконструкции предприятия – висбрекинг гудрона – стала возможность увеличения производства такого экспортного продукта, как гидроочищенный вакуумный газойль. Поэтому завод планирует программу выпуска продукции на 2009 г. повысить на 156,2 тыс. т, что составит 685,4 тыс. т вакуумного газойля. По отношению к 2008 г. прирост составит 146,5 %.

Из-за повышения глубины переработки сырья намечено сокращение выпуска мазута на 59,5 тыс. т. Его доля в структуре произведенной предприятием продукции снизитсяна 2,21 %.

Г .

Г .

Г .

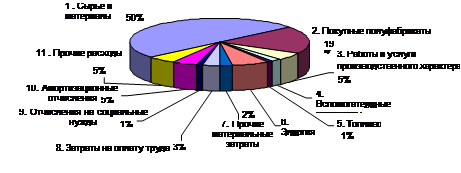

Рис. 4.Структура затрат на производство продукции ОАО «Мозырский НПЗ» за период 2006-2008 гг.

Сырье и материалы, покупные полуфабрикаты занимают в материальных затратах 635 419,8 млн. р. Их доля – 83,05 %. По отношению к 2007 г. эти статьи увеличились на 244 303,5 млн. р.

Рост затрат предприятия на приобретение сырья, материалов, покупных полуфабрикатов обусловлен увеличением объема переработанного собственного сырья, покупного мазута для загрузки вторичных процессов, изменением в течении отчетного периода цен на сырье и полуфабрикаты, а также ростом курса у. е. к белорусскому рублю. Если в 2007 г. ОАО «Мозырский НПЗ» переработал 1296,1 тыс. т собственного сырья, то в 2008 г. – 1637,7 тыс. т. Темп роста – 126,4 %. При этом средневзвешенная цена одной тонны нефти, приобретенной в отчетном году составляет 178,2 у. е., что ниже показателя 2007 г. на 4,96 у. е. Темп роста средневзвешенной цены нефти – 97,3 %. Влияние вышеперечисленных факторов привело к росту статьи «сырье и материалы» в1,6 раза к 2007 г.

С целью увеличения глубины переработки нефти и выпуска экспортных нефтепродуктов, таких как печное топливо и гидроочищенный вакуумный газойль, ОАО «Мозырский НПЗ» наращивает объемы переработки покупного мазута, который является сырьем для вторичной переработки. В 2008 г. завод приобрел 543,1 тыс. т мазута, что на 87,8 тыс. т превышает закупку 2007 г. Темп роста – 119,3 %. Не имея возможности для слива мазута, приобретенного на стороне, предприятие вынуждено закупать его у давальческих структур.

Средневзвешенная цена закупаемого заводом мазута в 2008 г. сложилась 168,8 у. е. за тонну. По отношению к 2007 г. рост составил 15,3 у. е. Темп роста – 110,0 %. В результате чего темп роста покупных полуфабрикатов в 2008 г. сложился на уровне 170,3 % к 2007 г.

Темп роста покупных полуфабрикатов опережает темп роста затрат на производство продукции – 158,0 % и темп роста объема производства в действующих ценах без налогов – 159,5 %.

Находясь под влиянием внешних факторов, неподвластных предприятию, значительный рост покупных полуфабрикатов способствовал увеличению затрат на один рубль произведенной продукции по отношению к 2007 г. на 6,74 %.

Наиболее существенные изменения в материальных затратах отчетного периода произошли по статье «энергия». Затраты ОАО «Мозырский НПЗ» на энергетические ресурсы в 2008 г. составили 43 285,3 млн. р. Темп роста к 2007 г. – 117,2 %. Их доля в структуре затрат на производство сократилась с 6,54 % в2007 г. до 4,85 % в 2008 г. В 2008 г. предприятие потребило 298,9 млн. кВтч электроэнергии. По отношению к 2007 г. потребление электроэнергии увеличилось на 43,4 млн. кВтч. Рост отмечен и по потреблению теплоэнергии. Если в 2007 г. завод потребил 394,1 тыс. Гкал пара, то в 2008 г. – 423,4 тыс. Гкал.

Основные причины роста потребления энергетических ресурсов следующие:

- увеличение объема переработанного в отчетном периоде сырья в 1,3 раза к 2007 г.;

- после проведения ремонта начали работать установка легкого гидрокрекинга и вакуумный блок установки по производству битумов;

- в 2008 г. в течение одного месяца в сентябре-октябре завод был остановлен на капитальный ремонт, что значительно сократило потребление электроэнергии;

- в четвертом квартале 2008 г. начались пуско-наладочные работы по вводу в эксплуатацию установки висбрекинга гудрона.

Надо отметить, что с 1 марта 2008 г. произошло изменение порядка расчета за теплоэнергию. Увеличение тарифа с 11 737 р. за 1 Гкал в 2007 г. до 41668 р. на 1 марта 2008 г., при уменьшении валютного коэффициента заметно снизило расходы предприятия по данной статье. С 1 мая 2008 г. в сторону увеличения изменился базовый валютный коэффициент, тарифная часть снизилась до 29 750 р. за 1 Гкал, что также положительно сказалось на расчетах.

В тоже время тарифы на электроэнергию растут. Если в 2007 г. основной и дополнительный тарифы на электроэнергию оставались без изменения, и рост ее стоимости происходил за счет роста курса у. е. к белорусскому рублю, т.е. за счет валютного коэффициента, то в 2008 г. тарифы изменялись дважды в сторону увеличения. Так основной тариф на электроэнергию увеличился с 6427,3 р. на 1 января 2008 г. до 11 219,3 р. на 1 января 2009 г. Дополнительный тариф за год вырос на 44,5 р. за 1 кВтч и составил к концу 2008 г. 104,2 р. Таким образом, среднегодовой тариф за 1 кВтч электроэнергии увеличился с 108,3 р. в 2007 г. до 136,83 р. в 2008 г. Темп роста – 126,3 %.

Анализируя влияние энергетических ресурсов на формирование показателя «затраты на один рубль произведенной продукции» следует отметить его снижение на 26,53 %.

В течение 2008 г. сторонними организациями было выполнено работ и услуг производственного характера на сумму 37 819,3 млн. р. Увеличение к2007 г. составило 9654,7 млн. р. Надо отметить, что 92,26 % затрат по этой статье связано с проведением капитальных ремонтов оборудования. Работа оборудования в агрессивной, высококоррозийной среде требует постоянного вложения средств для поддержания его в работоспособном состоянии.

Снижение уровня материалоемкости в отчетном периоде к 2007 г. составило 1,51 %.

Амортизационные отчисления в структуре затрат на производство занимают 3,87 %. Проведенная на 1 января 2008 г. переоценка основных средств способствовала увеличению начисленной предприятием в отчетном периоде амортизации на 9000,5 млн. р. Это положительный момент в деятельности завода, т.к. амортизационные отчисления являются одним из источников финансирования развития предприятия.

Удельный вес «прочих расходов» в структуре затрат на производство в 2008 г. соответствует уровню 2007 г., при этом абсолютная их величина увеличилась на 20 856,8 млн. р. и составила 49 918,7 млн. р. Основную долю в «прочих расходах» имеют налоги – 24 429,7 млн. р. или 48,94 %, из них чрезвычайный налог – 1294,7 млн. р., отчисления в инновационный фонд –16 124,9 млн. р. Введенная плата за оказание услуг по подготовке протокола и оформлению иных документов по обращению углеводородного сырья увеличила «прочие расходы» предприятия за текущий год на 3649,1 млн. р. Расходы предприятия по страхованию имущества составили 9072,3 млн. р. или 18,17 % в «прочих расходах», по уплате процентов за пользование краткосрочными кредитами банков – 6440,5 млн. р. или 12,90 %.

Себестоимость произведенной продукции в 2008 г. сформировалась в размере 892 401,1 млн. р., темп роста к 2007 г. – 158 %.

Затраты на рубль произведенной продукции в отчетном периоде составили 81,73 коп., снижение к показателю 2007 г. – на 1,40 коп. или на 1,68 %.

Надо отметить, что кроме вышеперечисленных, на формирование этого показателя оказывают влияние следующие факторы:

- несбалансированность мощностей по первичной переработке нефти и вторичных процессов при объемах переработки сырья более 6000,0 тыс. т приводит к снижению эффективности деятельности предприятия. Уменьшается выход светлых нефтепродуктов;

- опережающий рост индекса цен на товары производственно-технического назначения (2008 г. к 2007 г. – 142,4 %) по сравнению с ростом курса у. е. (2008 г. к 2007 г. – 129,0 %);

- отгрузка по фиксированным ценам, не покрывающим затраты на производство, нефтепродуктов сельскохозяйственным потребителям для проведения посевной и уборочной компании, бензина для пиролиза по внутриотраслевым поставкам, сжиженных газов.

Таким образом, анализируя сложившуюся ситуацию, можно сделать вывод, что порядка 85,0 % затрат на производство находится под влиянием внешних факторов, которые предприятие не имеет возможности изменить. Отгружая более 80,0 % продукции на экспорт, завод испытывает на себе значительное влияние мирового рынка нефти и нефтепродуктов, ситуация на котором последние годы остается нестабильной. Ценовая политика внутри Республики не дает возможности предприятию эффективно реализовывать свою продукцию на внутреннем рынке.

Себестоимость реализованной продукции, товаров, работ, услуг в 2008 г. сложилась в размере 896 865 млн. р., темп роста к 2007 г. – 161,2 %.

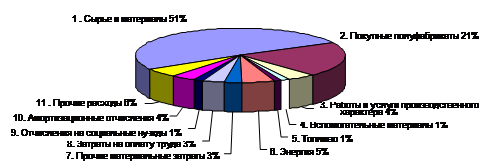

Прогнозируя затраты на 2009 г. предприятие придерживается проводимой политики по снижению затрат и планирует снизить материальные затраты в структуре издержек, за счет экономии электроэнергии, топлива, прочие материальные затраты, работы и услуги производственного характера, выполненные сторонними организациями и покупные полуфабрикаты. Основной удельный вес в структуре затрат на производство имеют материальные затраты – 86,53 %, в т.ч. сырье и материалы – 61,61 %, покупные изделия и полуфабрикаты – 12,90 %.

Доля заработной платы в затратах на производство –2,73 %. Амортизационные отчисления сформированы в размере 5,26 % в структуре затрат, что образует дополнительный источник для финансирования инвестиционной деятельности предприятия.

ЛИТЕРАТУРА

1. Горемыкин, В. А. Планирование на предприятии: Уч. пособие для ВУЗов по эконом. специальностям. – М.: Информационно-издательский дом "Филинъ», 2009.

2. Ермалович, Л. А. Анализ финансово-хозяйственной деятельности предприятия. – Минск: БГЭУ, 2009.

3. Ильин, А. И. Планирование на предприятии. В 2 ч. – Минск: "Новое знание", 2000.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

Динамика финансовых показателей работыОАО «Мозырский НПЗ» за период 2006-2008 гг., млн. р.

| Показатели | Формула расчета | 2006г. | 2007г. | % роста | 2008г. | % роста |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Объем продаж | 357101,9 | 677888 | 189,83 | 1158385,6 | 170,88 | |

| Активы | 723229,8 | 738830,4 | 184,14 | 1077924,8 | 145,90 | |

| Основные средства | 302416,8 | 375633,6 | 124,21 | 564070,4 | 150,17 | |

| Оборотный капитал | 199361,1 | 229579,2 | 115,16 | 283692,8 | 123,57 | |

| Легкореализуемые активы | 130371,5 | 126052,8 | 96,69 | 101123,2 | 80,22 | |

| Дебиторская задолженность | 38456,6 | 43166,4 | 112,25 | 55203,2 | 127,88 | |

| Денежные средства | 84563,2 | 79668,8 | 94,21 | 42348,8 | 53,16 | |

| Собственный капитал | 441170,1 | 460076,8 | 187,97 | 663382,4 | 144,19 | |

| Заемные средства | 161289,7 | 184035,2 | 114,10 | 227497,6 | 123,62 | |

| Краткосрочная задолженность | 88212,9 | 102176,0 | 115,83 | 127358,4 | 124,65 | |

| Анализ платежеспособности |

| |||||

| Финансовая независимость | Собственный капитал Активы | 0,61 | 0,62 | 0,01 | 0,62 | 0,001 |

| Финансовая устойчивость | Собственный капитал Заемные средства | 2,73 | 2,50 | 0,23 | 2,92 | 0,42 |

| Ликвидность текущая | Оборотный капитал Краткосрочную задолженность | 2,26 | 2,25 | -0,01 | 2,23 | -0,02 |

| Ликвидность быстрая | Легкореализуемые активы Краткосрочную задолженность | 1,48 | 1,23 | -0,25 | 0,79 | -0,44 |

| Ликвидность абсолютная | Денежные средства Краткосрочную задолженность | 0,95 | 0,78 | -0,17 | 0,33 | -0,45 |

| Деловая активность | Объем продаж Активы | 0,89 | 0,92 | 0,03 | 1,07 | 0,16 |

| Удельный вес дебиторской задолженности в оборотном капитале | Дебиторская задолженность Оборотный капитал | 0,19 | 0,19 | 0,00 | 0,19 | 0,00 |

| Эффективности использования ресурсов |

| |||||

| Недвижимость | Основные средства Активы | 0,41 | 0,51 | -0,1 | 0,52 | 0,01 |

| Движимость | Оборотный капитал Активы | 0,27 | 0,31 | -0,04 | 0,26 | -0,05 |

| Коэффициент оборачиваемости оборотных средств | Объем реализ. Продукции Средний остатокОС | 1,18 | 2,95 | 1,77 | 4,08 | 1,13 |

| Длительность одного оборота оборотных средств | Средний остаток ОС*365 Объем реализ. Продукции | 309,1 | 123,61 | -185,49 | 89,39 | -34,22 |

| Фондоотдача | Объем товарной продукции Среднегодовая стоимость ОФ | 1,18 | 1,80 | 0,62 | 2,05 | 0,25 |

ПРИЛОЖЕНИЕ3

Формирование балансовой прибылинаОАО «Мозырский НПЗ»

за 2006-2008 гг.

| Показатели | 2006 г., млн. р. | 2007 г., млн. р. | Отклонение 2007 г. от 2006 г., +;- | Темп роста 2007 г. к 2006 г., % | 2008 г., млн. р. | Отклонение 2008 г. от 2007г., +;- | Темп роста 2008 г. к 2007 г., % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Прибыль от реализации | 104195,5 | 92699,4 | -11496,1 | 89,0 | 193712,0 | 101012,6 | 209,0 |

| Результат прочей деятельности | 3428,3 | 371,4 | -3056,9 | 10,8 | -1409,1 | -1780,5 | -379,4 |

| Из них: - прибыль от реализации товарно-материальных ценностей | 1566,2 | 1103,5 | -462,7 | 70,5 | 93,3 | -1010,2 | 8,5 |

| - прибыль от операций с ценными бумагами | 342,4 | 111,4 | -231,0 | 32,5 | -114,2 | -225,6 | -102,5 |

| - прибыль от продажи валюты | 1510,2 | -130,9 | -1641,1 | -8,7 | -471,2 | -340,3 | 360,0 |

| - прибыль от реализации и ликвидации основных средств | 9,8 | -552,6 | -562,4 | -5638,8 | -917,0 | -364,4 | 165,9 |

| Доходы по внереализационным операциям | 32557,6 | 36095,0 | 3537,4 | 110,9 | 65249,4 | 29154,4 | 180,8 |

| Из них: - курсовая разница валют по дебиторской задолженности | 21179,2 | 10359,7 | -10819,5 | 48,9 | 8235,5 | -2124,2 | 79,5 |

| - финансовые результаты по займам нефтепродуктов | 5232,6 | 22825,6 | 17593,0 | 436,2 | 37185,9 | 14360,3 | 162,9 |

| - полученный процент по векселям, по остаткам на счетах, депозитах | 1008,3 | 876,5 | -131,8 | 86,9 | 513,4 | -363,1 | 58,6 |

| - доходы от долгосрочных финансовых вложений | 563,0 | 94,2 | -468,8 | 16,7 | 496,6 | 402,4 | 527,2 |

| - прибыль прошлых лет, выявленная в отчетном году | 172,3 | 185,6 | 13,3 | 107,7 | 709,6 | 524,0 | 382,3 |

| - излишки, выявленные при инвентаризации | 2872,5 | 1136,5 | -1736,0 | 39,6 | 16047,8 | 14911,3 | 1412,0 |

| - прочие доходы | 1132,3 | 617,0 | -515,3 | 54,5 | 2060,5 | 1443,5 | 334,0 |

| Расходы по внереализационным операциям | 18024,0 | 33674,4 | 15650,4 | 186,8 | 69904,3 | 36229,9 | 207,6 |

| Из них: - курсовая разница валют от переоценки кредиторской задолженности | 14230,7 | 13019,5 | -1211,2 | 91,5 | 16166,1 | 3146,6 | 124,2 |

| - расходы на содержание объек-тов, не выпускающих продукцию | 2901,6 | 5513,4 | 2611,8 | 190,0 | 6865,1 | 1351,7 | 124,5 |

| - убытки прошлых лет | 122,4 | 3317,8 | 3195,4 | 2710,6 | 303,7 | -3014,1 | 9,2 |

| - налог на внереализационные операции | 397,3 | 65,0 | -332,3 | 16,4 | 74,9 | 9,9 | 115,2 |

| - сумма налоговых вычетов по НДС от экспортной выручки | 649,8 | 11710,6 | 11060,8 | 1802,2 | 45813,0 | 34102,4 | 391,2 |

| -прочие расходы | 769,3 | 48,2 | -721,1 | 6,3 | 681,6 | 633,4 | 1414,1 |

| Результаты внереализационных операций | 14533,6 | 2420,6 | -12113,0 | 16,7 | -4654,9 | -7075,5 | -192,3 |

| Балансовая прибыль | 122157,4 | 95491,4 | -26666,0 | 78,2 | 187648,0 | 92156,6 | 196,5 |

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«Анализ производственно-сбытовых возможностейОАО «МНПЗ»»

МИНСК, 2008

Анализ основных технико-экономических показателей ОАО «МНПЗ»

Результаты производственно-хозяйственной деятельности любого производственно-хозяйственного подразделения (предприятие, цех, участок) оцениваются с помощью ряда технико-экономических показателей. Их определение основывается на тщательном экономическом анализе и расчетах, которые дают возможность судить о степени использования материальных, трудовых и финансовых ресурсах подразделения.

Анализ технико-экономических показателей предприятия содержит обобщение данных результатов его хозяйственной деятельности за определенный период, описание как позитивных аспектов, так и детальный разбор недостатков и неиспользованных возможностей.

На основе этих сведений можно установить тенденции хозяйственной деятельности предприятия, сделать общие выводы. В целом анализ направлен на поиск собственных резервов производства (выполнение услуг), разработку мер по мобилизации использования этих резервов.

Рассмотрев основные технико-экономические показатели ОАО «МНПЗ», представленные в табл. 1, можно сделать следующие выводы:

1. Формирование выручки от реализации продукции за исследуемый период происходило с учетом номенклатуры выпущенной продукции, потребности в нефтепродуктах на внутреннем и внешнем рынках.

Таблица 1

Дата: 2019-05-29, просмотров: 394.