Бюджетна система України складається з:

ü Державного бюджету України;

ü місцевих бюджетів (11 785 самостійних місцевих бюджетів).

Місцевими бюджетами визнаються: бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

До бюджетів місцевого самоврядування відносяться бюджети територіальних громад, сіл, селищ, міст та їх об'єднань.

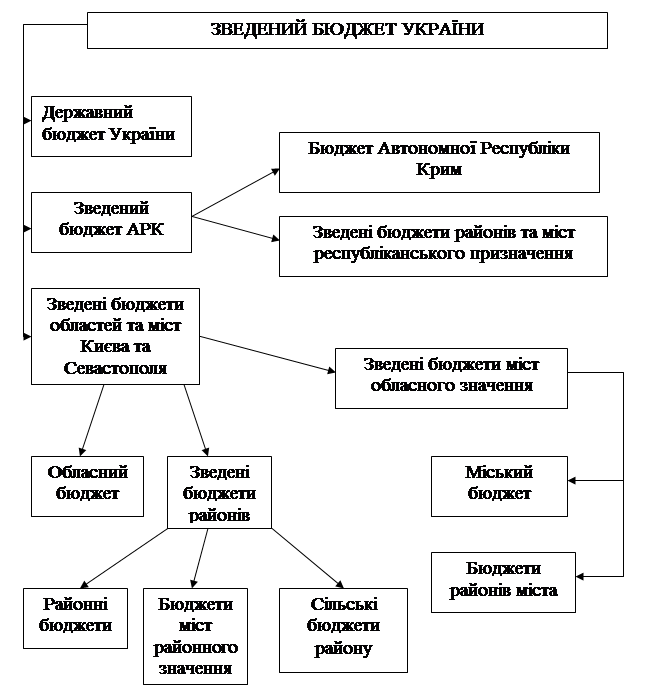

Зведений бюджет України - це сукупність показників усіх бюджетів, що входять до складу бюджетної системи України та використовуються для аналізу і прогнозування соціально-економічного розвитку держави (Мал. 2.1).

Державному бюджету України належить провідне місце в бюджетній системі. Через нього здійснюється:

ü фінансування витрат на:

• соціальну сферу;

• економіку;

• оборону;

• науку;

• управління та виконання інших функцій держави;

ü перерозподіл частини фінансових ресурсів між Автономною Республікою Крим, областями і містами республіканського підпорядкування.

Зведений бюджет Автономної Республіки Крим об'єднує республіканський бюджет та бюджети районів і міст республіканського підпорядкування Автономної Республіки Крим.

До місцевих бюджетів належать:

ü обласні бюджети;

ü районні бюджети в містах;

ü селищні бюджети;

ü сільські бюджети.

Мал.. 2.1. Структура зведеного бюджету України

Зведений бюджет області об'єднує:

ü обласний бюджет;

ü зведені бюджети районів і міст обласного підпорядкування.

Зведений бюджет району містить:

ü районні бюджети;

ü бюджети міст районного підпорядкування;

ü селищні і сільські бюджети.

Усі бюджети зведеного бюджету України мають самостійний характер.

Самостійність бюджетів усіх рівнів забезпечується наявністю власних джерел доходів і правом визначення напрямів використання коштів відповідно до чинного законодавства.

Бюджетний устрій - це організація і принципи побудови бюджетної системи, її структура, взаємозв'язок між окремими ланками бюджетної системи.

ПРИНЦИПИ БЮДЖЕТНОЇ СИСТЕМИ

1. принцип єдності означає існування єдиного розрахунку доходів і видатків кожної ланки бюджетної системи. Він забезпечується єдиною правовою базою, бюджетною класифікацією, формами бюджетної документації, погодженими принципами бюджетного процесу, грошовою системою, соціально-економічною політикою;

2. принцип збалансованості - це повноваження на здійснення витрат бюджету, які повинні відповідати обсягу надходжень до бюджету на відповідний бюджетний період;

3. принцип самостійності - Державний бюджет України та місцеві бюджети є самостійними. Держава коштами Державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. Органи влади Автономної Республіки Крим та органи влади місцевого самоврядування коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов'язання одне одного, а також за бюджетні зобов'язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів та правом відповідних органів державної (місцевої) влади визначати напрями використання коштів відповідно до законів України, а також самостійно і незалежно одне від одного розглядати та затверджувати відповідні бюджети;

4. принцип повноти полягає у відображенні в бюджеті усіх надходжень та витрат бюджету, що здійснюються відповідно до нормативно-правових актів органів державної влади та місцевих органів;

5. принцип обґрунтованості - формування бюджету на реалістичних макропоказниках економічного і соціального розвитку держави на основі розрахунків надходжень та витрат бюджету, що здійснюються відповідно до затверджених методик та правил;

6. принцип ефективності - при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягти запланованих цілей при залученні мінімального обсягу бюджетних коштів та отримати максимальний результат при використанні визначеного бюджетом обсягу коштів;

7. принцип субсидіарності - розподіл видатків між бюджетами різних рівнів, повинен ґрунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача;

8. принцип цільового використання бюджетних коштів - кошти використовуються тільки на цілі, визначені бюджетними призначеннями;

9. принцип справедливості і неупередженості - бюджетна система України будується на засадах справедливості і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

10. принцип публічності та прозорості - Державний бюджет України та місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим та відповідними радами;

11. принцип відповідальності учасників бюджетного процесу - кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.

БЮДЖЕТНА КЛАСИФІКАЦІЯ

Бюджетна класифікація — групування доходів та видатків бюджету за відповідними ознаками, що забезпечує загальнодержавну і міжнародну порівнянність бюджетних даних.

Структура бюджетної класифікації розробляється Кабінетом Міністрів України, а нова її структура затверджена Постановою Верховної Ради України від 12 липня 1996 р.

Бюджетна класифікація України складається з чотирьох розділів:

Розділ 1. Доходи бюджету.

Розділ 2. Видатки бюджету.

Розділ 3. Фінансування бюджету.

Розділ 4. Державний борг.

Розділ І - «Доходи бюджету» - визначає структуру доходів бюджету:

> Податкові надходження;

> Неподаткові надходження;

> Доходи від операцій з капіталом;

> Офіційні трансферти;

> Державні цільові фонди.

Розділ II - «Класифікація видатків бюджетів» - складається з функціональної, відомчої та економічної структури видатків.

Функціональна структура видатків (всього 24 розділи) відповідає основним напрямкам державної діяльності.

Економічна структура видатків характеризує видатки Державного і місцевих бюджетів за їх економічним змістом:

> Поточні видатки;

> Капітальні видатки.

Розділ Ш - «Фінансування бюджету» - визначає обсяги внутрішнього і зовнішнього фінансування бюджету.

У розділі IV - «Державний борг» - наведено структуру внутрішнього і зовнішнього боргу.

БЮДЖЕТНЕ РЕГУЛЮВАННЯ

Розмежування доходів кожної з ланок бюджетної системи здійснюється на основі статей 63-68 Бюджетного кодексу України, який регламентує здійснення бюджетного регулювання.

Бюджетне регулювання - це щорічний перерозподіл загальнодержавних централізованих фінансових ресурсів між різними ланками бюджетної системи з метою збалансування бюджетів на рівні, необхідному для виконання місцевими органами їх функцій.

Бюджетне регулювання здійснюється відповідно кожним представницьким органом щодо бюджетів нижчого рівня.

Розмежування та перерозподіл доходів у процесі бюджетного регулювання здійснюється з урахуванням економічного, соціального, демографічного, екологічного, природного стану відповідних адміністративних територій з метою подолання нерівностей між ними.

Дотація (dotatio - (лат.) - дар) - це певна сума грошових коштів, яка виділяється на безповоротній основі з бюджету вищого рівня до бюджету нижчого рівня з метою покриття бюджетного дефіциту.

Субвенція - це сума грошових коштів, яка виділяється з бюджету вищого рівня до бюджету нижчого рівня і має цільове призначення для здійснення сумісного фінансування певного заходу і підлягає поверненню у випадку порушення її цільового призначення.

Субсидія(subsidium (лат.) - допомога, підтримка) - сума грошей, яка виділяється з бюджету вищого рівня до бюджету нижчого рівня, має цільове призначення, підлягає поверненню у випадку порушення цільового призначення.

Відмінність між субвенцією і субсидією полягає в тому, що субвенція передбачає неодмінне виділення коштів у бюджеті нижчого рівня поряд з сумою субвенції.

Дата: 2019-04-23, просмотров: 363.