Введение

Целью преддипломной практики являются следующие задачи:

1. Ознакомиться с основами коммерческой деятельности

2. Изучить процесс формирования и эффективного использования ресурсов предприятия.

3. Приобрести необходимые навыки самостоятельной работы по анализу и планированию хозяйственной деятельности предприятия;

4. Получить практические навыки управления экономико – коммерческой деятельности в качестве Менеджера коммерческого отдела;

5. Развить творческую инициативу с целью решения задач по дальнейшему улучшению и повышения эффективности деятельности предприятия;

6. Обеспечить сбор и обработку необходимого статистического материала для выполнения дипломной работы.

Объектом преддипломной практики является общество с ограниченной ответственностью «ВИСТрейд».

Материалами для анализа служат: годовой бухгалтерский отчет за 2005 и 2007 годы, нормативные документы и другие источники. Особое внимание уделялось ознакомлению с формой бухгалтерской отчетности по основным показателям хозяйственной деятельности.

1. Предприятие ООО «ВИСТрейд»:

История развития

Малышев Александр Юрьевич – генеральный директор компании ООО «ВИСТрейд». В 1985 году окончил институт в городе Комсомольск на Амуре по специальности инженер технологии самолетостроения. Опыт работы от инженера отдела технического контроля до начальника цеха летных испытаний.

В 1998 году прошел путь от грузчика до начальника склада, сети продуктовых магазинов города Химки. В 2001 году занял должность Менеджера проекта в строительной компании «Статус Лайф». Получив необходимые навыки и опыт в области строительства, в 2003 году основал собственную фирму ООО «ВИСТрейд».

Название компании складывается из первых букв основного направления деятельности Внутренние Инженерные Системы. Учредителями ООО «ВИСТрейд» являются физические лица. Имущество компании состоит из вкладов учредителей – это общая долевая собственность учредителей. На момент образования предприятия Уставный фонд составлял 30 000 рублей. Высшим органом ООО «ВИСТрейд» является общее собрание его участников, которое осуществляет свою деятельность в соответствии с Российским законодательством на основании Устава и Учредительского Договора ООО «ВИСТрейд».

В соответствии с учредительскими документами основной вид деятельности общества – строительство, монтаж и пуско-наладочные работы в городе Москве. Предприятие ООО «ВИСТрейд» имеет склад для товаров и офис, расположенными на ул. Космонавта Волкова, 16.

За все время работы компания ООО «ВИСТрейд» зарекомендовала себя как надежный партнер. Данные оперативного учета используются, для повседневного текущего руководства и управления предприятием. Оперативный учет и контроль над выручкой и прибылью осуществляется на основе первичных бухгалтерских документов. Бухгалтерский учет и все записи о хозяйственных операциях ведутся на компьютере в программе 1С: Бухгалтерия. По данным учета прибыли и убытков составляется квартальная и годовая отчетность о финансовых результатах и их использование – форма №2 « Отчет о прибылях и убытках». Организационная структура предприятия показана в Таб.1.

Общая характеристика услуг компании

Компания ООО «ВИСТрейд» выполняет весь комплекс работ по ведению функций заказчика на всех этапах предпроектной подготовки, проектирования и строительства (реконструкции) в городе Москве: от подбора земельного участка под строительство (реконструкцию) до сдачи объекта в эксплуатацию.

На этапе проектирования:

· Подготовка и согласование задания на проектирование со сбором необходимых исходных данных;

· Оформление технических условий на присоединения к внешним инженерным сетям;

· Согласование проектной документации с получением разрешения на строительство,

На этапе строительства: Составление календарного плана согласований и строительства с определением ориентировочной стоимости проекта по этапам;

· Контроль наличия и правильности ведения первичной исполнительной технической документации в рамках строительства;

· Контроль исполнения указаний и предписаний авторского надзора и органов государственного строительного контроля;

· Проверка наличия документации, удостоверяющей качество используемых на строительстве конструкций, изделий и материалов;

· Контроль оформления документации на выполненные работы;

· Участие в сдаче объекта.

Перечень функций Заказчика, в конкретном случае, уточняется договорными отношениями.

Принимая на себя функции Заказчика, компания выступает и действует при рассмотрении вопросов реализации конкретных инвестиционных проектов в государственных органах и контролирующих надзорных службах от имени

Заказчика, возлагая на себя материальную или иную, предусмотренную действующим законодательством, ответственность перед Заказчиком.

Инженерное проектирование

Подчеркивая комплексность подхода к процессу проектирования, ООО «ВИСТрейд» предлагает своим Заказчикам разработку проекта инженерных систем со всем относящимся к нему инженерно-технологическим оборудованием, внутренними инженерными сетями. Выполняется на основании строительной и технологической частей Проекта, с учетом использования максимально эффективного, зарекомендовавшего себя оборудования, конструкций, комплектующих материалов.

Процесс проектирования выполняется следующими стадиями:

· Концепция инженерного оборудования:

Концептуальная разработка состава оборудования, с определением технических характеристик, расчетами и схемами магистральных трасс, предварительными спецификациями и расчетом стоимости.

· Стадия П. Проект (Инженерное оборудование):

Разработка проектных решений по внутреннему инженерному оборудованию и системам. Основной, утверждаемой стадией проектирования объектов строительства и реконструкции является Рабочий проект. Разрабатывается в соответствии с государственными нормами, правилами и стандартами. Удостоверяется соответствующей записью ответственного лица за проект (главного инженера проекта).

В состав проекта входит:

· Общая пояснительная записка;

· Строительная часть;

· Технологическая часть;

· Решения по инженерному оборудованию;

· Инженерные системы и сети;

· Организация строительства;

· Сметная стоимость строительства.

· Стадия РД. Рабочая документация (Инженерные системы):

В данном разделе проекта выполняется детализация инженерных решений.

Комплект документов, необходимых для производства строительных и монтажных работ:

· Рабочие чертежи;

· Спецификации оборудования, изделий и материалов;

· Сметная документация.

НАСТЕННЫЕ КОТЛЫ

| ПРЕИМУЩЕСТВА: | НЕДОСТАТКИ: |

| 1. не требуют специального помещения котельной | 1. максимальная мощность не выше 30 кВт (отопление дома ~200м2) |

| 2. в котле размещено, все необходимое оборудование | 2. очень чувствительны к качеству воды |

| 3. могут работать при низком давлении газа | 3. при пользовании горячей водой отключается отопление (приоритет горячей воды) |

| 4. некоторые модели не требуют специальной дымовой трубы | 4. к очень многим маркам нет запчастей |

| 5. котельная получается дешевле в 1,5-2 раза (той же мощности) | 5. реальный срок службы 5-7 летпри условии правильной эксплуатации |

ГАЗОВЫЕ КОТЛЫ

| ПРЕИМУЩЕСТВА: | НЕДОСТАТКИ: |

| 1. при наличии централизованного подвода газа к дому наиболее низкие эксплуатационные расходы | 1. в газовых сетях часты падения давления газа ниже 40 мбар (особенно в холодное время), что приводит к остановке котлов |

| 2. при временных отключения централизованного газа возможна работа от газовых блоков |

ДИЗЕЛЬНЫЕ КОТЛЫ

| ПРЕИМУЩЕСТВА: | НЕДОСТАТКИ: |

| При отсутствии газификации возможно отопление дома в автоматическом режиме | 1. образование нагара и копоти, что требует частой чистки котлов и дымоходов |

| 2. при плохой настройке горелки возможен запах несгоревшего топлива/солярки | |

| 3. требовательны к качеству солярки | |

| 4. дороговизна отопления |

ЭЛЕКТРИЧЕСКИЕ КОТЛЫ

| ПРЕИМУЩЕСТВА: | НЕДОСТАТКИ: |

| При наличии достаточной подведенной мощности удобный источник тепла | Очень редко есть необходимая электромощность для отопления и обеспечения нужд дома |

Стальные трубы

Полипропиленовые

Сшитый полиэтилен

Металлопластик

ВЕНТИЛЯЦИЯ.

Вентиляция - регулируемый воздухообмен в помещениях, благоприятный для человека; совокупность технических средств, обеспечивающих такой воздухообмен

Традиционная вентиляция. Такой системой вентиляции оборудуются практически все жилые и административные здания с начала 20-го века.

Одной из важнейших составляющих комфортного климата в помещениях помимо кондиционирования, обогрева, увлажнения и очистки воздуха является наличие свежего воздуха. Во всех зданиях предусмотрены центральные вентиляционные стояки, с ответвлениями на каждом этаже через которые организуется естественные вытяжки из кухни и санузлов, за счет чего организуется простейший естественный воздухообмен в помещении: воздух уходит через вентиляционные решетки, а с улицы постепенно попадает через окна, двери, различные негерметичные стыки и т.п. Это достигается без применения каких - либо механических устройств: вентиляторов или вентиляционных систем. Проветривание за счет естественной вентиляции может быть не всегда удобно - особенно зимой (что приводит к сквознякам при проветривании), или при большом количестве людей в помещении, или в помещении присутствуют различные запахи и т.п.

Для решения проблем вентиляции помещений различного назначения от квартир до производственных помещений, существует большое количество вентиляционных систем, где необходимый объем циркуляции воздуха обеспечивается за счет вентиляторов различной мощности. Помимо этого в таких системах обычно присутствуют дополнительные секции обработки воздуха: нагрев, фильтрация, можно добавить увлажнение, охлаждение, рекуперацию тепла и т.п.

Вентиляцию характеризуют объем и кратность воздухообмена. Объемом вентиляции называют количество воздуха (в м3), которое поступает в помещение в течение часа. Для жилых помещений и мест постоянного пребывания человека минимальная норма поступления наружного воздуха в помещение 30 м3/ч на взрослого человека и 20 м3/ч — на ребенка. Кратность воздухообмена показывает, сколько раз в течение часа меняется воздух в помещении. При кратности воздухообмена менее 0,5 в час человек испытывает чувство духоты в жилом помещении. В соответствии с требованиями существующих нормативов кратность воздухообмена в жилых домах должна быть (в жилых комнатах) — 0,5—1,0; в кухнях — 3,0 кратный обмен в час.

Способы вентиляции:

Естественная вентиляция

Принудительная вентиляция

- Приточная вентиляция;

- Вытяжная вентиляция;

- Приточно-вытяжная вентиляция.

КОНДИЦИОНИРОВАНИЕ

Все кондиционеры, с некоторой долей условности, можно разделить на бытовые и промышленные.

К бытовым обычно относят кондиционеры мощностью до 7 - 8 кВт до 80 кв.м.

Промышленные кондиционеры используются для охлаждения больших площадей, например, для централизованного охлаждения целых зданий.

Также обычно выделяют большой класс кондиционеров, занимающих промежуточное положение между бытовыми и промышленными системами — полупромышленные кондиционеры. При мощности от 7 до 25 кВт, они могут использоваться как в бытовых условиях — коттеджах, многокомнатных квартирах, так и в офисных помещениях, торговых залах, на предприятиях и т.п.

ОКОННЫЕ КОНДИЦИОНЕРЫ.

Один из самых старых типов кондиционеров для бытового применения. Отличается простотой, надежностью и недорогой ценой, что делает его очень доступным для потребителя.

Однако при его монтаже надо встраивать его в оконную раму, что не всегда удобно. Помимо этого оконный кондиционер по сравнению со сплит-системой обладает целым рядом недостатков: закрывает часть оконного проема, имеет повышенную шумность, неэффективно регулирует направление воздушного потока.

В настоящее время это тип оконных кондиционеров повсеместно уступил пальму первенства настенным сплит-системам, которые вследствие массового производства стали доступны большинству потребителей.

СПЛИТ-СИСТЕМЫ И МУЛЬТИ СПЛИТ СИТЕМЫ.

Бытовые сплит-системы составляют 80-90% от всех типов кондиционеров, продаваемых на сегодня в мире.

Сплит-система состоит из двух блоков – внешнего и наружного, имеет низкий уровень шума, невысокое энергопотребление, способна работать в автоматическом режиме, имеет дистанционное управление и позволяет устанавливать свой внутренний блок в удобное для пользователя место, а также направлять струю воздуха в нужном направлении.

Мульти сплит система - это разновидность обычных сплит-систем, с той лишь разницей, что вместо нескольких наружных блоков используется только один эквивалентной мощности.

Это бывает полезно при ограничении места на наружной стене здания или при желании владельца не загромождать фасад.

Следует помнить, что обычно стоимость 2-3 обычных бытовых сплит-системы на 10-30 процентов дешевле, чем мульти сплит-системы на такое же количество внутренних блоков. Это объясняется большей стоимостью таких систем в производстве, а в ряде случаев и более сложным монтажом.

НАПОЛЬНО-ПОТОЛОЧНЫЕ КОНДИЦИОНЕРЫ.

Это разновидность Сплит систем, внутренний блок которой разработан для крепления на потолке или вертикальной стене. Внутренний блок таких кондиционеров выполнен более тонким и одновременно более высоким по форме ближе к квадратной. Крепление на потолке бывает удобно, если пространство на стене занято или его недостаточно для крепления настенного кондиционера достаточной мощности, или если требуется раздавать воздух в горизонтально направлении вдоль потолка на большее расстояние. Также такие системы позволяют производить крепление на стене внизу на уровне пояса с раздачей воздуха вверх, что иногда бывает полезно для более пропорционального распределения воздуха, а также в силу особенностей того или иного помещения, что иногда встречается в офисах или кабинетах, когда обычное крепление на стене или потолке на подходит (дует на одного из сотрудников с небольшого расстояния). Напольно-потолочные кондиционеры обычно на 10-15% дороже настенных сплит-систем. Большинство производителей выпускают кондиционеры такого типа начиная с 5кВт холодопроизводительности.

КАССЕТНЫЕ КОНДИЦИОНЕРЫ.

Такие кондиционеры существенно дороже обычных, однако обладают определенными преимуществами:

- позволяют производить монтаж в потолке в центре помещения, равномерно раздавая воздух в две или четыре стороны;

- монтируются в потолок с минимально выступающей лицевой панелью;

- позволяют производить подмес свежего воздуха в помещение с улицы.

Классическое применение кассетных кондиционеров – это крупные офисные помещения, залы различного назначения, где уже сделан ремонт.

КАНАЛЬНЫЕ КОНДИЦИОНЕРЫ.

Канальный кондиционер получил свое название от слова канал – т.е. путь по которому воздух подается в различные части помещения. Как и кассетный кондиционер он встраивается в подвесной потолок и способен подмешивать свежий воздух в помещение, однако в отличие от кассетного кондиционера он прячется за подвесным потолком целиком, а воздух из помещения и в помещение подается по воздуховодам таким образом, что визуально кондиционер полностью незаметен и его наличие можно определить по воздухозаборным решеткам.

Таким кондиционером можно охладить сразу несколько помещений, При выборе этого типа кондиционера нужно помнить, что его монтаж вместе с разводкой воздуховодов составляет существенную часть общей стоимости. Лучше использовать данный тип кондиционеров на этапе ремонта помещения, когда его легко можно запроектировать и встроить, а в ряде случаев совместить с вентиляцией.

Преимуществом такого типа кондиционирования является возможность обеспечить равномерную раздачу охлажденного воздуха по помещению, а недостатком – невозможность индивидуально регулировать температуру воздуха в разных помещениях, Что не всегда удобно при переменной тепловой нагрузке в разных помещениях.

КРЫШНЫЕ КОНДИЦИОНЕРЫ.

Крышный кондиционер или roof-top применяется в промышленном кондиционировании и вентиляции для обслуживания больших зданий (торговые центры, стадионы, конференц-залы и т.д.).

По сути, это холодильная машина, конструктивно выполненная в виде моноблока. Помимо стандартных узлов (компрессор, конденсатор, испаритель и вентиляторы) он может содержать смесительную камеру (при больших мощностях), в которой происходит смешение рециркуляционного (забираемого из помещения) и наружного воздуха и электрический или водяной калорифер для подогрева воздуха в зимний период. По области применения крышные кондиционеры близки к канальным кондиционерам - принципиальное отличие между ними в том, что крышный кондиционер является моноблоком и устанавливается на крыше а не в подвесном потолке или отдельной комнате, а воздух разводится также по каналам. Крышние кондиционеры большой мощности по своей сути более схожи с системами центрального кондиционирования.

К достоинствам крышного кондиционера следует отнести сравнительную простоту монтажа (блок устанавливается на кровле здания), компактность, а также широкий диапазон мощностей (от 8 до 140 кВт пo xoлoду и тeплу, и cooтвeтcтвующими pacxoдaми вoздуxa oт 1500 дo 25000м3/ч).

Монтажные работы

Фирма "ВИСТрейд" выполняет монтажные и демонтажные работы любой сложности всех внутренних инженерных систем здания.

Работы проводятся квалифицированными специалистами с использованием современной техники и оборудования. Осуществляется гарантийное и послегарантийное обслуживание выполненных работ.

Компания ООО «ВИСтрейд» имеет лицензии на следующие виды деятельности:

1. Проектирование зданий и сооружений 1 и 2 уровней ответственности в соответствии с государственным стандартом.

2. Строительство зданий и сооружений 1 и 2 уровней ответственности в соответствии с государственным стандартом.

Сотрудничество компании

Компания ООО «ВИСТрейд» являясь проектно–монтажной организацией, сотрудничает с двумя основными компаниями: «ЦНИИ ОМТП» и ООО «Коралл Стройэксплуатация»

Контроль

Контроль технического состояния объектов осуществляется путем проведения систематических плановых и регламентных ежедневных, ежемесячных, полугодовых и внеплановых осмотров и обследований сотрудниками инженерно - эксплуатационной службой, с использованием средств технической диагностики:

- систем холодного и горячего водоснабжения;

- канализации;

- центрального отопления электрооборудования;

- систем дымоудаления и пожаротушения вентиляционных каналов внутренних коммуникационных сетей;

- сантехоборудования внутренней и наружной отделки, фасада конструкций и покрытия кровли;

- ведение технической документации и технического паспорта объекта.

Инжиниринг.

Услуги по координации и обеспечению гарантийных обязательств. На все оборудование, инженерные системы и строительные работы существуют гарантийные обязательства фирм-производителей, соответственно данная услуга заключается в координировании выполнения гарантийных обязательств, осуществлении контроля качества выполненных работ.

2005

2007

Внешние обязательства:

|

2005 |

2007 | ||

| На начало года, тыс. руб. | На конец года, тыс. руб. | На начало года, тыс. руб. | На конец года, тыс. руб. |

| 1 559 | 6 273 | 8 913 | 15 025 |

Чистый оборотный капитал:

|

2005 |

2007 | |||

| На начало года, тыс. руб. | На конец года, тыс. руб. | На начало года, тыс. руб. | На конец года, тыс. руб. | |

| Расчет | 1 809 – 1 559 | 6 599 – 6 273 | 9 315 – 8 913 | 14 114 – 15 025 |

| Итого | 250 | 326 | 402 | - 911 |

Сравним полученные результаты:

| 2005 | 2007 | |

| Расчет | 326 -250 | - 911 - 402 |

| Итого | 76 | - 1 313 |

В сравнении с 2005 годом наблюдается упадок чистого оборотного капитала. Следовательно, предприятие не платежеспособно. Это говорит о тревожном положении фирмы.

Ликвидность предприятия

Способность предприятия платить по своим краткосрочным обязательствам наличными средствами называется ликвидностью. Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя оборотные активы.

В практике аналитической работы используют следующую систему показателей ликвидности:

· Коэффициент текущей ликвидности.

Характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Он считается грубым показателем, поскольку не учитывает ликвидности отдельных компонентов оборотных средств или краткосрочных обязательств. Этот коэффициент предусмотрен Правительством РФ, как мера защиты предприятия от банкротства. Рассчитывается по формуле:

| Коэффициент текущей ликвидности = | Оборотные активы |

| Краткосрочные обязательства |

2005

2007

Нормативным значением коэффициента текущей ликвидности является значение не меньше «2». Наше предприятие не дотягивает до нормативного значения ни в 2005, ни в 2007 годах, что свидетельствует о неудовлетворительной структуре баланса.

· Коэффициент восстановления платежеспособности:

Правительство РФ дает возможность для всех предприятий, всех отраслей за 6 месяцев решить эту задачу. Для расчета этого показателя нужно знать текущую ликвидность баланса на начало и конец рассматриваемого периода. Расчет произвести по следующей формуле:

| Коэффициент восст. платежеспособности = | Кн + 0,5 * (Кк – Кн) |

| 2 |

Где: Кн,Кк – коэффициенты текущей ликвидности на начало и конец года;

0,5 и 2 – нормативные коэффициенты

| 2005 | 2007 | |

| Расчет | (1,16 + 0,5 * (1,05 – 1,16)) / 2 | (1,05 + 0,5 * (0,94 – 1,05)) / 2 |

| Итого | - 0,09 | - 0,09 |

Если коэффициент восстановления больше «1», то предприятие платежеспособно в течение ближайших 6 месяцев. На предприятии ООО «ВИСТрейд», коэффициент меньше «1». Это говорит о том, что предприятие не в состоянии восстановить платежеспособность.

· Коэффициент срочной ликвидности.

Коэффициент срочной ликвидности считается несколько более серьезной проверкой ликвидности, так как он исключает запас. Запас исключается специально, поскольку если фирма продает свой запас для того, чтобы выплатить долги, она будет не в состоянии продолжать свою деятельность без запаса для продажи.

Рассчитывается по формуле:

| Коэффициент срочной ликвидности = | Оборотные активы - Запасы |

| Краткосрочные обязательства |

|

2005 |

2007 | |||

| На начало года, тыс. руб. | На конец года, тыс. руб. | На начало года, тыс. руб. | На конец года, тыс. руб. | |

| Расчет | (1 809 – 22) / / 1 559 | (6 599 – 2 369) / / 6 273 | (9 315 – 4 378) / / 8 913 | (14 114 – 6 209) / / 15 025 |

| Итого | 1,15 | 0,67 | 0,55 | 0,53 |

Обычно удовлетворительным считается коэффициент срочной ликвидности около 1:1. Удовлетворительным коэффициент был лишь в начале 2005 года.

· Коэффициент абсолютной ликвидности.

Коэффициент абсолютной ликвидности - отношение наиболее ликвидных активов компании к текущим обязательствам. Этот коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

Определяется как отношение денежных средств и ценных бумаг к краткосрочным обязательствам:

|

2005 |

2007 | |||

| На начало года, тыс. руб. | На конец года, тыс. руб. | На начало года, тыс. руб. | На конец года, тыс. руб. | |

| Расчет | 266 / 1 559 | 284 / 6 273 | 906 / 8 913 | 6 481 / 15 025 |

| Итого | 0,17 | 0,05 | 0,10 | 0,43 |

Нормальное значение коэффициента абсолютной ликвидности находится в пределах 0.2-0.25. Из расчетов, мы видим, что коэффициент на конец периода 2007 года дает определенную надежду.

2005

2007

· Коэффициент финансовой устойчивости:

| Коэффициент фин. устойчивости = | Собственные средства + Долгосрочные обязательства | *100% |

| Валюта баланса |

Так как долгосрочных обязательств в компании ООО «ВИСТрейд» нет, коэффициент финансовой устойчивости равен коэффициенту независимости. И результат на конец периода 2007 года достаточно высок.

· Коэффициент финансирования.

Коэффициент финансирования дает общую оценку финансовой устойчивости предприятия, характеризуя, какая часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных.

Определяется как отношение собственных средств к заемным:

|

2005 |

2007 | |||

| На начало года, тыс. руб. | На конец года, тыс. руб. | На начало года, тыс. руб. | На конец года, тыс. руб. | |

| Расчет | 562 / 1 559 | 616 / 6 273 | 1 315 / 8 913 | 7 445 / 15 025 |

| Итого | 0,36 | 0,10 | 0,15 | 0,50 |

Нормативное значение для коэффициента финансирования - не ниже 1. Компания ООО «ВИСТрейд» «дотягивает» только до половины нормы.

6. Анализ оборачиваемости активов

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнообразных факторов внешнего и внутреннего характера.

· Коэффициент оборачиваемости активов.

Коэффициент оборачиваемости активов - отношение выручки от реализации продукции к среднегодовой стоимости активов. Этот коэффициент характеризует эффективность использования активов с точки зрения объема продаж.

В общем виде скорость оборота активов предприятия можно определить при помощи следующей формулы:

| Коэффициент оборачиваемости активов = | Выручка от реализации |

| Средняя величина оборотных активов |

| 2005 | 2007 | |

| Расчет | 29 689 / ((1 809 + 6 599) / 2) | 18 763 / ((9 332 + 14 121) / 2) |

| Итого | 7,06 | 1,60 |

| Время оборота | 360 / 7,06 = 51 день | 360 / 1,60 = 225 дней |

Отрицательное направление в использовании активов в объемах продаж.

· Коэффициент оборачиваемости запасов.

Коэффициент оборачиваемости товарно-материальных запасов - отношение себестоимости продукции, реализованной за отчетный период, к средней величине запасов в этом периоде. Этот коэффициент показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени.

| Коэффициент оборачиваемости запасов = | Себестоимость |

| Средняя величина запасов |

| 2005 | 2007 | |

| Расчет | 29 578 / ((22 + 2 369) / 2) | 17 947 / ((4 378 + 6 209) / 2) |

| Итого | 24,74 | 3,39 |

| Время оборота | 360 / 24,74 = 15 дней | 360 / 3,39 = 106 дней |

· Коэффициент оборачиваемости дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности - отношение выручки от продаж в кредит к средней за период величине дебиторской задолженности. Оборачиваемость дебиторской задолженности показывает вынужденное или добровольное расширение или снижение коммерческого кредита, предоставляемого предприятием.

| Коэффициент оборачиваемости деб.задолженности = | Выручка от реализации |

| Средняя величина дебиторской задолженности |

| 2005 | 2007 | |

| Расчет | 29 689 / ((1 520 + 3 816) / 2) | 18 763 / ((4 032 + 1 425) / 2) |

| Итого | 11,13 | 6,88 |

| Время оборота | 360 / 11,13 = 32 дня | 360 / 6,88 = 52 дня |

· Коэффициент оборачиваемости денежных средств.

| Коэффициент оборачиваемости ден.средств = | Выручка от реализации |

| Средняя величина денежных средств |

| 2005 | 2007 | |

| Расчет | 29 689 / ((266 + 284) / 2) | 18 763 / ((906 + 6 481) / 2) |

| Итого | 107,96 | 5,08 |

| Время оборота | 360 / 107,96 = 3 дня | 360 / 5,08 = 71 день |

Анализ рентабельности

Результативность деятельности любого предприятия можно оценить с помощью абсолютных и относительных показателей.

С помощью абсолютных показателей можно проанализировать динамику различных показателей прибыли (балансовой, реализации продукции). Такие расчеты будут носить скорее арифметический, чем экономический смысл.

Относительные показатели представляют собой различные показатели: прибыли и вложенного капитала, собственного и заемного капитала. Экономический смысл этих показателей состоит в том, что они характеризуют прибыль, получаемую с каждого рубля средств, собственных или заемных, вложенных в предприятие.

· Рентабельность активов:

| Рентабельность активов = | Чистая прибыль | *100% |

| Средняя величина активов |

| 2005 | 2007 | |

| Расчет | (106 / ((1 815 + 6 605) / 2)) * 100% | (934 / ((9 322 + 14 121) / 2)) * 100% |

| Итого | 3% | 8% |

· Рентабельность оборотных активов:

| Рентабельность оборотных активов = | Чистая прибыль | *100% |

| Средняя величина оборотных активов |

| 2005 | 2007 | |

| Расчет | (106 / ((1 809 + 6 599) / 2)) * 100% | (934 / ((9 315 + 14 114) / 2)) * 100% |

| Итого | 3% | 8% |

Рентабельность инвестиций

Если предприятие ориентирует свою деятельность на перспективу, ему необходимо разработать инвестиционную политику. Информация о сроках инвестированных в предприятие может быть получена по данным баланса, как сумма собственного капитала и долгосрочных обязательств или как разность общей суммы активов и краткосрочных обязательств.

| Рентабельность инвестиций = | Прибыль до уплаты налогов | *100% |

| Валюта баланса – краткосрочные обязательства |

| 2005 | 2007 | |

| Расчет | (106 / (6 605 – 6 273)) * 100% | (934 / (14 121 – 15 025)) * 100% |

| Итого | 32% | - 1,03% |

Г.

Г.

Поставщики компании

В данном отчете приведем несколько компаний, которые являются основными поставщиками:

На сегодняшний день компания KORF является одним из крупнейших российских производителей оборудования для систем вентиляции и кондиционирования воздуха. Среди компаний, представленных на российском рынке климатического оборудования, Производственное объединение «Корф» занимает особое место. Оно предлагает современное высококачественное вентиляционное оборудование по ценам ниже западных аналогов. Успех достигнут благодаря открытию собственного производства.

Производственная гамма включает в себя:

- вентиляторы типа WRW;

- водяные обогреватели типа WWN;

- электрические обогреватели типа ELN;

- шумоглушители типа SG;

- фильтры типа FKU (карманный укороченный);

- FKR (карманный) FK (кассетный);

- заслонки регулирующие типа ZR;

- управляющие блоки CHU 62 и CHU 82;

- промышленные воздушные завесы типа PWZ;

- блоки управления промышленными воздушно- тепловыми завесами CH-PWZ;

- секции бактерицидной обработки воздуха типа SBOW.

Ко всем установкам предлагаются комплексные решения по автоматизации и управлению. Причём, благодаря гибкому подходу при конструировании, системы управления могут применяться с практическими любыми вентиляционными климатическими установками различных фирм.

Компания REMAK a.s. (Чехия) была основана в 1992 году и является производителем высококачественного оборудования для систем вентиляции и кондиционирования воздуха.

На сегодняшний день компания REMAK является одним из ведущих, динамически развивающихся европейских производителей вентиляционного оборудования.

Компания REMAK разработала и выпускает широкий ассортимент продукции: это универсально сборные, канальные приточные и вытяжные установки VENTO, подвесные блочные установки в теплоизолированных корпусах AeroMaster FP, центральные кондиционеры AeroMaster XP, воздушные завесы DoorMaster и многое другое.

Ко всем установкам предлагаются комплексные системы автоматизации и управления Vento Control. Разработанная многоступеньчатая система контроля качества позволяет выпускать высоконадежную продукцию, и как результат – стандартная гарантия на оборудование REMAK составляет 2 года.

Особенностью, и бесспорным преимуществом оборудования REMAK, является полная инженерная “завершенность” производимых систем, в частности обеспечения требуемых параметров климата для удовлетворения любых потребностей заказчика.

Производство REMAK оснащено высокопроизводительным и высокоточным оборудованием, с автоматизированным управлением, компании TRUPF(Германия). Качество и точность выполнения операций на станках RAINER позволяет во многом определить высокое качество выпускаемой продукции.

Еще в 70-х годах Ганс Остберг изобрел первый в мире прямоточный вентилятор для круглых воздуховодов с индукционным двигателем, имеющим внешний ротор. Другое революционное открытие - прямоугольный канальный вентилятор - появилось несколькими годами позже. Недорогой, легко устанавливаемый вентилятор произвел революцию на рынке канальных вентиляторов.

В 1981 году Ганс Остберг создаёт фирму в г. Авеста (Швеция), производящую вентиляторы.

В юбилейном 2001 год фирма “Ostberg” расширила спектр производимой продукции и подготовила к производству серию центробежных вентиляторов во взрывозащищённом исполнении RFTX.

Шведское качество продукции “Ostberg”, широчайший модельный ряд и превосходные технические показатели, позволяют с уверенностью сказать, что фирма заслуживает большого уважения.

Коммуникации ООО «ВИСТрейд»

Коммуникация – это совокупность сигналов, исходящих от фирмы в адрес различных аудиторий (клиенты, сбыт, поставщики, акционеры, собственный персонал).

При разработке комплекса коммуникации необходимо учитывать фактор помех (некоторых случайных или целенаправленных конкурирующих сообщений, оказывающих заметное влияние на обращение). Кроме того, чтобы сообщение было эффективным, кодирование должно быть адекватно расшифровано отправителем.

Компания ООО «ВИСТрейд» использует следующие виды коммуникаций:

Выставки.

Выставки – рыночные мероприятия с ограниченным временем проведения. Адресуя свои экспонаты преимущественно обычным посетителям-неспециалистам, многочисленные участвующие в выставке предприятия представляют и реализуют характерные товары и услуги одной или нескольких отраслей или же информируют потребителей с целью содействия сбыту товаров.

К сожалению, компания «ВИСТрейд» не демонстрирует свой товар на выставках. Менеджеры посещают различные выставки в целях:

- налаживания контактов с Генеральными подрядчиками и Заказчиками;

- поиска поставщиков;

- изучение новинок, вышедших на рынок.

(По определению Комитета немецкой экономики по делам торговых выставок и ярмарок, определение признано в Европе).

Рекламные акции.

Каждый год компания ООО «ВИСТрейд» проводит примерно 1 рекламную акцию. Распространение происходит путем:

- рассылки информации по e-mail в крупные производственные компании;

- информировании уже существующих Заказчиков;

- предоставлении образцов и рекламных буклетов на выставках в г. Москве.

АКЦИЯ 2008 года:

При покупке 10 и более кондиционеров Mitsubishi Electric, монтаж и доставка кондиционеров производится бесплатно.

Пожарная защита

102 780,00

6) Далее вопросами объекта занимается Менеджер проекта.

Заключение

Рыночная экономика в Российской Федерации набирает всё большую силу. В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

Главная цель коммерческого предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Проведя анализ компании «ВИСТрейд», подведем итог.

Исходя из расчетов анализа платежеспособности, мы видим, что предприятие ООО «ВИСТрейд» в 2005 году – платежеспособно, а в 2007 – показатель в убытке.

Анализ текущей ликвидности показал, что предприятие за 2 отчетных года не способно погасить срочные обязательства. Коэффициент восстановления платежеспособности подтвердил неудовлетворительное положение фирмы. Предприятие не способно восстановить платежеспособность в течение 6 месяцев. Коэффициент срочной ликвидности также является неудовлетворительным. Оборотные активы предприятия меньше краткосрочных обязательств. Коэффициент абсолютной ликвидности на конец периода 2007 года превысил нормативное значение. Но в остальных периодах он гораздо ниже.

Коэффициент независимости показал, что на конец периода 2007 года доля активов на 53% обеспечивается собственными средствами. По данным рассмотренного предприятия коэффициент финансирования за период 2005 года уменьшился на 0,26, а за период 2007 – увеличился на 0,35и составил 0,50. Это говорит о положительной тенденции. Но нормативное значение для коэффициента финансирования – не ниже 1. То есть предприятие имеет долю заемных средств в 50%, а это опасно для финансовой стабильности.

Оборачиваемость активов в 2005 году была на 174 дня меньше, чем за период 2007 года. Оборачиваемость запасов также имеет отрицательную тенденцию.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В данном отчете по преддипломной практике дана краткая характеристика объекта исследования, осуществлен анализ финансовых результатов организации, дана оценка финансовой устойчивости, приведена оценка ликвидности баланса.

На предприятии ООО «ВИСТрейд» наблюдается отрицательная динамика основных показателей. Выручка от реализации снизилась в 2007 году на 5 636 тысяч рублей по сравнению с предыдущим годом.

Наблюдается довольно значительный рост чистой прибыли. На 646 тысяч рублей в сравнении с 2006 годом. Все 100% прибыли поступает от основной деятельности.

Прибыль, оставшаяся в распоряжении предприятия направляется в фонд накопления.

Анализ и оценка финансовой устойчивости организации ООО «ВИСТрейд» показал, что в данной организации абсолютная неустойчивость финансового состояния, поскольку предприятие использует внешние источники финансирования в своей хозяйственной деятельности.

Жизнь предприятия составляют постоянно меняющиеся ситуации и сложные проблемы. Для организации надежного финансового управления необходимо разбираться в реальном движении дел на предприятии, знать, чем оно занимается, владеть информацией о его рынках, клиентах, поставщиках, конкурентах, качестве продуктов его деятельности, дальнейших целях и т. д.

Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

Из 7 пункта «Изучение конкурентов компании» делаем вывод, что компании ООО «ВИСТрейд» необходимо провести следующие нововведения:

1) Найти компании, занимающиеся отделочными работами, строительством бассейнов, дизайном или инвестировать средства в основной фонд компании и развить эти отрасли для более полного перечня услуг;

2) Наладить связи с компанией «Магистр-М» для осуществления Работ по вентиляции и кондиционированию, в качестве субподрядной организации.

3) Ввести в компанию такое понятие, как «Умный дом». «Умный дом» - автоматизированная система управления электрическими сетями. Для этого необходимо изучить новую услугу, по средствам семинара и нанять специалиста.

Получив навыки менеджера на практике, я изучила:

- специфику внутренних инженерных систем;

- строение пожарного крана;

- официальное общение с Заказчиком

- грамотное составление Технико-коммерческого предложения.

Введение

Целью преддипломной практики являются следующие задачи:

1. Ознакомиться с основами коммерческой деятельности

2. Изучить процесс формирования и эффективного использования ресурсов предприятия.

3. Приобрести необходимые навыки самостоятельной работы по анализу и планированию хозяйственной деятельности предприятия;

4. Получить практические навыки управления экономико – коммерческой деятельности в качестве Менеджера коммерческого отдела;

5. Развить творческую инициативу с целью решения задач по дальнейшему улучшению и повышения эффективности деятельности предприятия;

6. Обеспечить сбор и обработку необходимого статистического материала для выполнения дипломной работы.

Объектом преддипломной практики является общество с ограниченной ответственностью «ВИСТрейд».

Материалами для анализа служат: годовой бухгалтерский отчет за 2005 и 2007 годы, нормативные документы и другие источники. Особое внимание уделялось ознакомлению с формой бухгалтерской отчетности по основным показателям хозяйственной деятельности.

1. Предприятие ООО «ВИСТрейд»:

История развития

Малышев Александр Юрьевич – генеральный директор компании ООО «ВИСТрейд». В 1985 году окончил институт в городе Комсомольск на Амуре по специальности инженер технологии самолетостроения. Опыт работы от инженера отдела технического контроля до начальника цеха летных испытаний.

В 1998 году прошел путь от грузчика до начальника склада, сети продуктовых магазинов города Химки. В 2001 году занял должность Менеджера проекта в строительной компании «Статус Лайф». Получив необходимые навыки и опыт в области строительства, в 2003 году основал собственную фирму ООО «ВИСТрейд».

Название компании складывается из первых букв основного направления деятельности Внутренние Инженерные Системы. Учредителями ООО «ВИСТрейд» являются физические лица. Имущество компании состоит из вкладов учредителей – это общая долевая собственность учредителей. На момент образования предприятия Уставный фонд составлял 30 000 рублей. Высшим органом ООО «ВИСТрейд» является общее собрание его участников, которое осуществляет свою деятельность в соответствии с Российским законодательством на основании Устава и Учредительского Договора ООО «ВИСТрейд».

В соответствии с учредительскими документами основной вид деятельности общества – строительство, монтаж и пуско-наладочные работы в городе Москве. Предприятие ООО «ВИСТрейд» имеет склад для товаров и офис, расположенными на ул. Космонавта Волкова, 16.

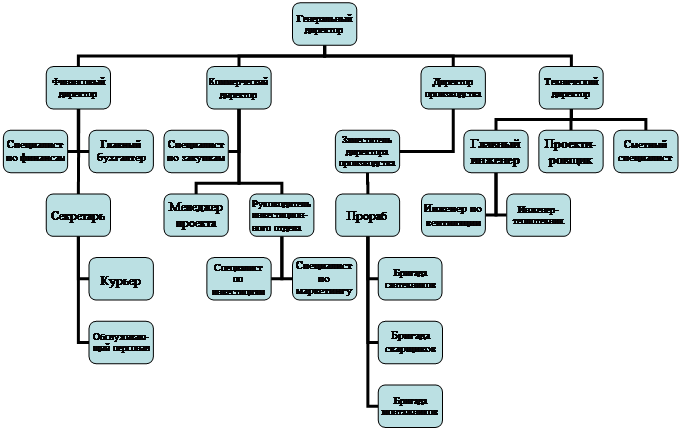

За все время работы компания ООО «ВИСТрейд» зарекомендовала себя как надежный партнер. Данные оперативного учета используются, для повседневного текущего руководства и управления предприятием. Оперативный учет и контроль над выручкой и прибылью осуществляется на основе первичных бухгалтерских документов. Бухгалтерский учет и все записи о хозяйственных операциях ведутся на компьютере в программе 1С: Бухгалтерия. По данным учета прибыли и убытков составляется квартальная и годовая отчетность о финансовых результатах и их использование – форма №2 « Отчет о прибылях и убытках». Организационная структура предприятия показана в Таб.1.

Общая характеристика услуг компании

Компания ООО «ВИСТрейд» выполняет весь комплекс работ по ведению функций заказчика на всех этапах предпроектной подготовки, проектирования и строительства (реконструкции) в городе Москве: от подбора земельного участка под строительство (реконструкцию) до сдачи объекта в эксплуатацию.

На этапе проектирования:

· Подготовка и согласование задания на проектирование со сбором необходимых исходных данных;

· Оформление технических условий на присоединения к внешним инженерным сетям;

· Согласование проектной документации с получением разрешения на строительство,

На этапе строительства: Составление календарного плана согласований и строительства с определением ориентировочной стоимости проекта по этапам;

· Контроль наличия и правильности ведения первичной исполнительной технической документации в рамках строительства;

· Контроль исполнения указаний и предписаний авторского надзора и органов государственного строительного контроля;

· Проверка наличия документации, удостоверяющей качество используемых на строительстве конструкций, изделий и материалов;

· Контроль оформления документации на выполненные работы;

· Участие в сдаче объекта.

Перечень функций Заказчика, в конкретном случае, уточняется договорными отношениями.

Принимая на себя функции Заказчика, компания выступает и действует при рассмотрении вопросов реализации конкретных инвестиционных проектов в государственных органах и контролирующих надзорных службах от имени

Заказчика, возлагая на себя материальную или иную, предусмотренную действующим законодательством, ответственность перед Заказчиком.

Дата: 2019-05-29, просмотров: 326.