СОДЕРЖАНИЕ

Введение. 2

I. Характеристика международного фондового рынка. 3

Участники рынков ценных бумаг: эмитенты, инвесторы, посредники. 5

Ценные бумаги международного фондового рынка. 7

II. Характеристика финансовых инструментов. Цены мирового фондового рынка. 9

Финансовые инструменты. 9

Цены. 11

III. Первичный фондовый рынок. 12

IV. Россия. 13

V. Фондовый рынок России. 14

Объемы рынка. 15

Качественные характеристики. 15

Заключение. 23

Приложение. 25

Список использованной литературы. 28

Введение.

Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

Понятия фондового рынка и рынка ценных бумаг совпадают.

Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п. Следует отметить, что практически все рынки находят отражение в инструментах рынка ценных бумаг. Так, например, рынок вновь произведенной продукции и услуг представлен коносаментами, товарными фьючерсами и опционами, коммерческими векселями; рынок земли и природных ресурсов - закладными листами, акциями, облигациями, обеспечением которых служат земельные ресурсы и т.д. (см. приложение, схема 1).

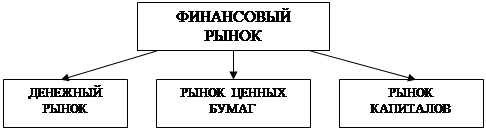

Рынок ценных бумаг соотносится с такими видами рынков, как рынок капиталов, денежный рынок, финансовый рынок; традиционно на этих рынках представлено движение денежных ресурсов. В принятой в отечественной и международной практике терминологии:

ФИНАНСОВЫЙ РЫНОК = ДЕНЕЖНЫЙ РЫНОК + РЫНОК КАПИТАЛОВ

На денежном рынке осуществляется движение краткосрочных (до 1 года) накоплений, на рынке капиталов - средне- и долгосрочных накоплений (свыше 1 года). Фондовый рынок является сегментом как денежного рынка, так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д. (см. схему, приведенную ниже).

|

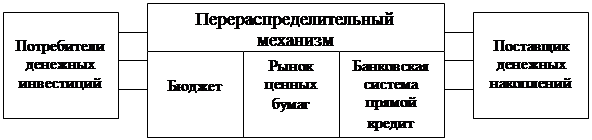

В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования (см. схему).

|

II. Характеристика финансовых инструментов. Цены мирового фондового рынка.

Финансовые инструменты.

Финансовыми инструментами рынка ценных бумаг являются объекты сделок.

С развитием международного рынка ценных бумаг (МРЦБ) появляется разновидность ценных бумаг – еврооблигации и евроакции. Еврооблигационные займы отличаются международным составом размещающих их синдикатов и контингентов подписчиков, а также тем, что эмитенты могут использовать валюту отличную от национальной. Например, германские и японские эмитенты могут выпускать еврооблигации в долларах, а канадские и австралийские в германских марках или в иенах. Но главным видом валюты являются евродоллары. На вторичном рынке еврооблигаций в качестве дилеров выступают коммерческие банки и инвестиционные фирмы. Они входят в организованную в 1969г. Ассоциацию дилеров по международным облигациям. Еврооблигации – это ценные бумаги, построенные на расчетных единицах. Заем, осуществленный при помощи выпуска еврооблигаций, предстает, таким образом, как перевод расчетных денежных единиц с одного денежного счета на другой. На рынке еврооблигаций доминируют всего около 20 банков. Средняя продолжительность займа 8-10 лет. Наибольшую активность в размещении еврооблигаций проявляют банки Германии «Дойче банк» и «Дрезднер банк» и американские инвестиционные фирмы «Соломон бразерс» и «Морган Стенли». Доход по еврооблигациям не подвергается налогообложению.

Евроакции получили меньшее распространение, чем еврооблигации, они представляют собой свободно обращающиеся ценные бумаги ТНК и обладают теми же характеристиками, в отношении валюты выпуска и территории распространения, что и облигации (эмитируются вне национальных рынков).

Фактором, ограничивающим международное обращение акций, служит тенденция к их возвращению на национальный рынок благодаря периодическим выкупам, осуществляемым компаниями-эмитентами (этот процесс называется «флоу-бэк»).

Создается еврооблигационный рынок – это рынок заимствования долгосрочного капитала вне национальных границ страны- эмитента ( иногда его называют рынком еврокапитала ). Начало еврооблигационному рынку было положено в 1963 году принятием Конгрессом США закона о введении налога, выравнивающего уровень процентных ставок. Этот закон был принят, чтобы остановить отток капитала из США. Евродоллоровый рынок становится базой для выпуска международных облигаций. В 1970 году Япония начала выпускать облигационные займы на внешнем рынке. Расширение еврооблигационного рынка потребовало создания клиринговых центров для расчетов по операциям с международными облигациями. В 1968 году в Брюсселе был создан первый такой центр «Евроклир», в 1971 г. в Люксембурге - «Седел». В 1969 г. была создана Международная ассоциация фондовых дилеров, призванная унифицировать порядок и правила операций с еврооблигациями. С созданием в 1979 г. европейской валютной системы и выпуском экю рынок еврооблигаций расширился еще больше.

Рынок еврооблигаций можно разделить на первичный и вторичный. Первичный рынок отмечен тремя ключевыми датами: объявления выпуска, дня предложения облигаций к продаже и дня закрытия первичного рынка. Реализуют основную массу еврооблигаций небольшие кредитные учреждения. На вторичный рынок еврооблигации попадают после их фактического выпуска в обращение. Именно на вторичном рынке обеспечивается ликвидность облигаций.

В последнее время имеют место попытки компьютеризировать и автоматизировать процесс торговли еврооблигациями. Их цены часто колеблются, а потому нужна постоянная информация об их курсах. Эта цель достигается использованием специальных информационных систем («Рейтер-Монитор» и др.) В случае продажи еврооблигации физически не перемещаются к покупателям, а лишь зачисляются на их счета в соответствующих клиринговых центрах.

Еврооблигационный рынок представлен двумя видами облигаций: иностранными и еврооблигациями. Первые появились в начале, а вторые и конце 60- годов. В настоящее время на иностранные облигации приходится примерно 25%, на еврооблигации-75% рынка еврокапитала.

Иностранные облигации (foreign bonds) представляют собой разновидность национальных облигаций. Их специфика связана лишь с тем, что субъект-эмитент и субъект-инвестор находятся в разных странах.

Еврооблигации –это займы международных финансовых институтов( например, МБРР), а также займы , выпущенные другими международными компаниями. Номинал еврооблигации определяется в одной или нескольких валютах. Рынок еврооблигаций –важная часть всего международного рынка капитала.

Выпуск еврооблигационного займа требует согласования трех сторон: гарантов займа, компаний-эмитентов и продавцов.

Существует несколько видов облигаций: с фиксированной и плавающей процентными ставками, «нулевым купоном», конвертируемые облигации и т. п. Наиболее распространены краткосрочные обязательства с фиксированной процентной ставкой (они составляют примерно 2/3 всех еврооблигаций). Еврооблигации с меняющейся процентной ставкой усиливают валютное страхование кредитора: он может понести убыток лишь в том случае, если все валюты, в которых выписана еврооблигация, девальвируются по отношению к национальной валюте кредитора. Если же хоть один курс валюты возрастет, то владелец мультивалютной облигации получит прибыль, так как он имеет право получить доход в любой из валют, в которых выписана еврооблигация. Успехом пользуются и еврооблигации с «нулевым купоном»: их владельцев привлекает высокий процент, который они получают при окончании срока действия облигации.

Если сравнивать достоинства иностранных облигаций и еврооблигаций, то следует отметить, что преимущество иностранных облигаций состоит в том, что они меньше подвержены банкротному риску, т.к. их значительная часть выпускается государством. В свою очередь еврооблигации имеют ряд преимуществ перед иностранными облигациями: в меньшей степени регламентируются государством (лишь отчасти подчинены национальному законодательству), имеют ряд налоговых льгот, их держатели не должны официально регистрироваться и т. п. Основными рынками еврооблигаций являются Лондон, Люксембург, финансовые центры Швейцарии и др. Процент по еврооблигациям формируется на основе ставки «Sibor» (Singapure interbank offered rate). Как правило, она выше на 1-2% ставок по иностранным облигациям.

Цены.

Облигации и акции имеют номинал и рыночную цену. Рыночная цена облигации, выраженная в процентах к ее номиналу, называется курсом облигации. Если рыночная цена облигации выше номинала, то говорят, что она продается с премией. Если цена меньше номинала, то новый владелец покупает ее с дисконтом. Если покупатель платит номинал, то имеет место паритет. Какова бы ни была рыночная цена облигации, процент по ней исчисляется к номиналу.

Рыночная цена облигаций определяется, с одной стороны, условиями самого займа, а с другой стороны, ситуацией, складывающейся в каждый данный момент на рынке. Если там появляются новые облигационные займы с более высокой купонной ставкой, то это обстоятельство может оказать воздействие на уже обращающиеся облигации двояким образом.

Во-первых, если облигаций с новыми условиями займа накопилось критическое количество, то курсы облигаций предыдущих выпусков с более низкими ставками будут падать. Так как погашение таких облигаций будет происходить все равно по номиналу, то возникающая разница компенсирует их новому владельцу более низкий доход.

Во-вторых, если же эти облигации составляют явное меньшинство, они продаются по курсу выше номинала (с премией), что выравнивает доходы владельцев старых и новых облигаций.

Большинство корпораций назначают номинал по обыкновенным акциям. Он напечатан на титуле акции и имеет информационный характер, указывая размер уставного капитала приходящегося на одну акцию. Номинал не имеет ни какого отношения и к дальнейшему движению рыночной цены акции. Он играет важную роль лишь при первичном размещении акций. Это эмиссионная цена акции.

Если акция была уже публично продана то ее цена (курс) формируется всеми инвесторами, принимающими участие в торгах. Рыночная цена акции определяется низшей ценой, за которую продавцы согласны ее уступить, и высшей ценой, которую покупатель готов заплатить. Ни корпорация, никто другой не может фиксировать рыночную цену акции.

Кроме эмиссионной и рыночной цен, акции имеют и балансовую цену. Это так называемая бухгалтерская или «книжная» цена, определяемая на основе документов финансовой отчетности. Она исчисляется путем деления чистой стоимости активов (активы корпорации минус ее пассивы) на количество размещенных акций, т.е. величиной принадлежащего акционерам капитала, приходящейся на одну акцию.

Корпорация имеет право выпускать обыкновенные акции без указания номинальной стоимости на ней. Они сразу же продаются по курсу. В этом случае на сертификате акции указывается, что капитал компании разбит на определенное число долей (акций).

При ликвидации корпорации эти акции гарантируют акционерам возврат определенной части активов, а не всей номинальной стоимости.

IV. Россия.

Финансовое обеспечение декларированного перехода нашей экономики на рыночные рельсы является важнейшей проблемой текущего момента и обозримого будущего. Очевидно, что создание фондового рынка является единственной альтернативой существовавшему еще недавно, а теперь существенно подорванному дефицитом централизованных средств, волевому распределению финансовых ресурсов. Развитый внутренний финансовый рынок мог бы существенно облегчить задачу интеграции в мировой финансовый рынок и создать канал для инвестирования иностранного капитала в нашу экономику через размещение наших ценных бумаг.

Изучение зарубежного опыта функционирования рынков ценных бумаг показывает нам, что мы не имеем пока еще многих предпосылок и необходимых компонентов для его создания. Организация крупномасштабного рынка для обращающихся ценных бумаг, очевидно, является сложным и длительным процессом. Массовому обращению акций должно предшествовать массовое создание акционерных предприятий, которому в наших условиях должно предшествовать разгосударствление и приватизация предприятий. Этот процесс идет с большим трудом.

Существующие в развитых странах финансовые рынки опираются на обширные сбережения частных лиц. Общая бедность нашего населения и нехватка свободных сбережений - объективное препятствие на пути развития широкого финансового рынка. Население психологически не подготовлено к восприятию вложения своих средств в долговые обязательства неизвестных ему новых организаций. Сильная инфляция в странах Запада всегда была разрушителем финансовых рынков, у нас она препятствует их стихийному развитию. Для функционирования рынка требуется возникновение уверенности в возможности вверить свои сбережения посредническим институтам. Это доверие общества должно воспитываться постепенно на положительных примерах.

Изучение зарубежного опыта тем не менее очень важно. чтобы видеть весь механизм в целом, с его плюсами и минусами, тенденциями и проблемами.

Существенное повышение интереса крупных международных институциональных инвесторов к российскому рынку стало следствием значительных перемен в политической и экономической жизни России во второй половине 1996 - первой половине 1997 гг.

Этот период, по мнению всех без исключения аналитиков, характеризовался укреплением политической стабильности в стране. После победы на президентских выборах в июне и успешно перенесенной операции на сердце в ноябре 1996 г. президент Ельцин вернулся к энергичному управлению страной. Сформированное после выборов правительство рассматривается за рубежом как наиболее реформистское за последние 5 лет; достигнутое осенью прошлого года перемирие в Чечне также является безусловным внутриполитическим достижением. Главным достижением во внешней политике явилось подписание соглашения “Россия-НАТО” в мае 1997 г., послужившее снятию напряженности между Россией и странами Запада (в первую очередь - со странами Европы).

Не менее значительные сдвиги произошли в области макроэкономики и экономической политики. Существенно снизился спад промышленного производства - по официальной статистике, ВВП за первые восемь месяцев 1997 года не изменился по отношению к тому же периоду прошлого года (независимые эксперты также считают, что падение ВВП и промышленного производства в 1997 г. прекратится и рост ВВП по итогам года составит 0,2-0,5%, а промышленного производства - до 1,2%). Инфляция продолжает устойчиво снижаться - средний месячный рост цен в первой половине года составил 1,4% (по сравнению с 2,4% в первой половине 1996 г.). Хотя и медленно, но улучшается ситуация с собираемостью налогов и доходной частью федерального бюджета (так, в частности, только вступление РФ в Парижский клуб государств-кредиторов позволит, по мнению Анатолия Чубайса, получать от государств-должников до 500-700 миллионов долларов в год). Стабильный обменный курс рубля, по прежнему заключенный в “валютный коридор”, обеспечивает относительную стабильность внешней торговли и служит эффективным инструментом по снижению инфляции. Правительство продолжает политику приватизации, выставляя на продажу значительные пакеты акций крупных национальных производителей. Есть все основания полагать, что в ближайшее время вступит в действие Налоговый кодекс, что позволит создать в стране разумную и стабильную налоговую систему. Успехи России по стабилизации экономики поддерживаются МВФ, выделившим России в текущем году кредитов на общую сумму 1,7 млрд. долларов.

Возможно, все эти события пока не оказали непосредственного ощутимого влияния на повседневную экономическую жизнь России, однако их огромного значения для будущего отечественной экономики нельзя не оценить. Кроме того (и это очень важно в контексте темы данного реферата), начавшаяся политическая и макроэкономическая стабилизация, наряду с изменениями в структуре российского рынка капиталов, оказывает огромное воздействие на оценку перспектив российского рынка западными портфельными инвесторами, а, следовательно - и на их инвестиционную активность.

V. Фондовый рынок России.

В России выбрана смешанная модель фондового рынка, на котором одновременно и с равными правами присутствуют и коммерческие банки, имеющие все права на операции с ценными бумагами, и небанковские инвестиционные институты. Рынок ценных бумаг в России - это молодой, динамичный рынок с быстро нарастающими объемами операций, со все более изощренными финансовыми инструментами и диверсифицированной регулятивной и информационной структурой. Современный российский фондовый рынок можно охарактеризовать по следующим параметрам:

Объемы рынка.

Официальная статистика по многим компонентам рынка ценных бумаг отсутствует, поэтому при анализе российского рынка преобладают экспертные оценки.

Одним из наиболее объемных является рынок государственных долговых обязательств, включающий: долгосрочные и среднесрочные облигационные займы, размещенные среди населения (более 30 млрд. руб.);

государственные краткосрочные облигации выпуска 1994г. (более 12 трлн. руб.); долгосрочный 30-летний облигационный займ 1991г. (с учетом вложений Банка России 55-60 млрд. руб.); внутренний валютный облигационный займ для юридических лиц (около 35.5 трлн. руб.);

казначейские обязательства (до 5 трлн. руб.).

Рынок частных ценных бумаг:

v эмиссия акций преобразованных в открытые акционерные общества государственных предприятий (около 800-900 млрд. руб.);

v эмиссия акций и облигаций банков (более 2 трлн. руб.);

v эмиссия акций чековых инвестиционных фондов (2-2.5 трлн. руб.);

v эмиссия акций вновь создаваемых акционерных обществ(75-76 трлн. руб.);

v облигации банков и предприятий (50-60 трлн. руб.).

Заключение.

Известная свобода в области движения ценных бумаг на международном рынке представляет собой важное условие функционирования мировой капиталистической экономики.

Практика показывает, что стремление к изоляции национальных рынков в современных условиях не приносит желаемых результатов, так как вступает в противоречие с процессом интернационализации мирового капиталистического хозяйства.

Подводя итоги всего вышесказанного можно сделать вывод, что быстрорастущий международный фондовый рынок стал важным фактором международных экономических отношений капитализма.

Несмотря на многие проблемы, с которыми столкнулся в настоящее время российский фондовый рынок, следует отметить, что это молодой, динамичный и перспективный рынок, который развивается на основе позитивных процессов, происходящих в нашей экономике: массового выпуска ценных бумаг в связи с приватизацией государственных предприятий, быстрого создания новых коммерческих образований и холдинговых структур, привлекающих средства на акционерной основе и т.п. Кроме того, рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также, необходим для нормального функционирования рыночной экономики. Поэтому восстановление и регулирование развития фондового рынка является одной из первоочередных задач, стоящих перед правительством, для решения которой необходимо принятие долгосрочной государственной программы развития и регулирования фондового рынка и строгий контроль за ее исполнением.

Российский рынок капиталов претерпел в 1996-97 гг. существенные перемены. Сейчас уже можно говорить о том, что в стране сложилась основа для долгосрочного стабильного развития финансового рынка и достигнуты первые значительные успехи.

Основными чертами этих перемен, ставящих Россию на одно из первых мест среди стран с так называемыми “возникающими рынками” капиталов, являются:

Ø резкий рост объемов иностранных портфельных инвестиций в российские ценные бумаги;

Ø получение Россией международного кредитного рейтинга и выход страны на рынок международных коммерческих заимствований;

Ø начавшийся выход российских компаний и регионов на финансовые рынки с целью привлечения долгосрочных финансовых ресурсов;

Ø начало формирования механизмов внутренних коллективных инвестиций.

Все эти перемены позволяют, опираясь на опыт других стран, надеяться на устойчивое развитие российского рынка капиталов и на высокую активность на нем иностранных инвесторов, что, безусловно, должно существенно помочь экономике России в период ее перехода к долгосрочному росту.

Приложение.

Таблица 1 «Формы организации первичного фондового рынка»

| Формы первичного фондового рынка | Частное размещение | Публичное предложение |

| США | Любой выпуск ценных бумаг, предназначенных для обмена на уже существующие ценные бумаги в рамках известной группы держателей: ¨ предложение ценных бумаг не более чем 35 инвесторам на сумму не более 5 млн. долл.; ¨ любые ценные бумаги при их выпуске на сумму не более 1.5 млн. долл. | Ценные бумаги, не относящиеся к указан-ным в составе частного размещения |

| Япония | Понятие частного размещения не используется. Выделяются следующие формы первичной эмиссии не относящиеся к публичному предложению: ¨ предложение ценных бумаг отобранным лицам (директорату, работникам компании и т.д.); ¨ предложение подписных прав на новые акции уже имеющимся акционерам компании; ¨ сплит акций. | Публичное предложе-ние ценных бумаг без предоставления подпис-ных прав заранее известным инвесторам. |

| Россия | Размещение ценных бумаг: ¨ без публичного объявления; ¨ без проведения рекламной кампании; ¨ без регистрации и публика-ции проспекта эмиссии; ¨ среди заранее известного числа инвесторов или на сумму (до 100 включи-тельно) во все времена обращения ценной бумаги или на сумму более 50 млн. руб. | Размещение ценных бумаг: ¨ путем открытой про-дажи; ¨ с публикацией и регистрацией прос-пекта эмиссии; ¨ среди потенциально не ограниченного числа инвесторов или на сумму более 50 млн. руб. |

Список использованной литературы.

1. Международный рынок ценных бумаг. Голосов В. – Российский экономический журнал, №6, 1993г.

2. Рынок ценных бумаг и его финансовые институты. Под редакцией В.С. Торкановского – Санкт-Петербург, АО «Компакт», 1994г.

3. Иностранные инвестиции в России: современное состояние и перспективы. Под редакцией И.П. Фаминского – Москва, Международные отношения, 1995г.

4. Рынок ценных бумаг. Автономов М.Ю. – Москва, Финансы и статистика, 1992г.

5. Ценные бумаги и фондовый рынок. Миркин Я.М. – Москва, Перспектива, 1995г.

6. Рынок ценных бумаг. Биржи. Алексеев М.Ю. – Российский экономический журнал, №4, 1994г.

7. Некоторые виды ценных бумаг в мировой практике и в РФ. Симилютина Н.В. – Финансовая газета, №22, 1993г.

8. Рынок ценных бумаг и его участники. Алексеев М.Ю. – Бухгалтерский учет, №2, 1992г.

9. Российский фондовый рынок: Законы, комментарии, рекомендации. Под редакцией Козлова А.А. – Москва, Банки и биржи, ЮНИТ, 1994г.

СОДЕРЖАНИЕ

Введение. 2

I. Характеристика международного фондового рынка. 3

Участники рынков ценных бумаг: эмитенты, инвесторы, посредники. 5

Ценные бумаги международного фондового рынка. 7

II. Характеристика финансовых инструментов. Цены мирового фондового рынка. 9

Финансовые инструменты. 9

Цены. 11

III. Первичный фондовый рынок. 12

IV. Россия. 13

V. Фондовый рынок России. 14

Объемы рынка. 15

Качественные характеристики. 15

Заключение. 23

Приложение. 25

Список использованной литературы. 28

Введение.

Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

Понятия фондового рынка и рынка ценных бумаг совпадают.

Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п. Следует отметить, что практически все рынки находят отражение в инструментах рынка ценных бумаг. Так, например, рынок вновь произведенной продукции и услуг представлен коносаментами, товарными фьючерсами и опционами, коммерческими векселями; рынок земли и природных ресурсов - закладными листами, акциями, облигациями, обеспечением которых служат земельные ресурсы и т.д. (см. приложение, схема 1).

Рынок ценных бумаг соотносится с такими видами рынков, как рынок капиталов, денежный рынок, финансовый рынок; традиционно на этих рынках представлено движение денежных ресурсов. В принятой в отечественной и международной практике терминологии:

ФИНАНСОВЫЙ РЫНОК = ДЕНЕЖНЫЙ РЫНОК + РЫНОК КАПИТАЛОВ

На денежном рынке осуществляется движение краткосрочных (до 1 года) накоплений, на рынке капиталов - средне- и долгосрочных накоплений (свыше 1 года). Фондовый рынок является сегментом как денежного рынка, так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д. (см. схему, приведенную ниже).

| |

В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования (см. схему).

| |

I. Характеристика международного фондового рынка.

Международный фондовый рынок представляет собой надстройку над национальными фондовыми рынками, которые составляют его основу, и является рынком вторичных финансовых ресурсов. Если на национальных фондовых рынках субъектами финансовых сделок являются юридические и физические лица данной страны, то на МФР - различных стран. Это обстоятельство имеет важное значение: сделки, заключенные между заемщиками и кредиторами, принадлежащими к разным странам, предполагают трансформацию денежно-кредитных ресурсов из одной валюты в другую. Происходящее переплетение национальных и международных активов приводит к формированию единого универсального рынка, доступного всем субъектам экономики независимо от их национальной принадлежности. В связи с этим условия коммерческой деятельности, в т.ч. через посредство ценных бумаг, а также связанные с ней прибыли и риски уравниваются не только в рамках национальной экономики, но и в пределах большей части мирового хозяйства. Формирование МФР связано с научно-технической революцией, порождаемыми ею новыми гигантскими капиталоемкими проектами, а также с необходимостью изыскивать для их реализации мощные источники финансовых средств.

Существует ряд факторов, способствующих формированию МФР и расширению его географических границ. К их числу относятся:

1) растущая взаимосвязь между национальными и иностранными секторами экономики;

2) деретуляция со стороны государства денежных и капитальных потоков, валютных курсов, а в ряде случаев и миграции трудовых ресурсов;

3) внедрение нововведений в торговых операциях, увеличение роли и значения международных торговых и фондовых бирж, совершенствование платежных расчетов;

4) развитие межбанковских телекоммуникаций на базе ЭВМ, электронный перевод финансовых активов.

Перемены, произошедшие в начале 90-х гг. в России и в странах Восточной Европы, во многом способствовали преодолению изоляции этих стран от МФР, и в настоящее время идет активный процесс их включения в мировую финансово-кредитную систему, что является частью процесса формирования единой мировой цивилизации.

По своей структуре МФР - это совокупность различных кредитно-финансовых институтов, через которые осуществляется перемещение капитала в сфере международных экономических институтов. Это ТНК, ТНБ, международные фондовые биржи и кредитно-финансовые институты, государственные агентства, различные финансовые посредники (брокерско-дилерские организации).

Все операции на МФР могут быть разделены на коммерческие (оплата экспортно-импортных операций) и чисто финансовые (связанные с межотраслевой миграцией капитала). Национальные инструменты финансовых рынков (различные виды ценных бумаг, и т.ч. векселя) являются одновременно и инструментом МФР.

Международный рынок ценных бумаг (МРЦБ) сформировался в результате массового вывоза капитала, прежде всего из стран, которым принадлежат основные транснациональные корпорации и банки. Формирование его было ускорено современной научно-технической революцией, породившей множество грандиозных проектов, осуществление которых требует использования капитала разных стран, развитием интеграционных процессов, определенной устойчивостью валютных курсов, введением общих многонациональных валют, успехами в развитии банковского и биржевого дела.

МРЦБ является фактором, ускоряющим мировой процесс экономического роста и облегчающим различным субъектам экономики доступ к международному рынку свободных капиталов. Круг участников МРЦБ постоянно расширяется, к ним присоединяется все большее число национальных кредитно-финансовых институтов, организаций ООН, СБСЕ и др.

МРЦБ играет сейчас важную роль в сближении государств, их экономики, в переходе к новому мировому общественно-экономическому порядку. Интегрирующая роль МРЦБ становится одной из господствующих тенденций его развития.

МРЦБ существует уже около 150 лет и в своем развитии прошел через ряд этапов. Первый этап охватывает время до начала мировой войны, когда имели место в основном эпизодические эмиссии облигаций зарубежных эмитентов, нуждающихся и финансовых ресурсах. Так, в 1887 году был выпущен первый российский заграничный заем для железнодорожного строительства. В дальнейшем Россия неоднократно прибегала к эмиссии займов, размещенных на МРЦБ, для получения необходимых ей средств, в т. ч. для подготовки к войне 1914-1918 гг.

Второй этап развития МРЦБ охватывает время, когда интенсивно шел процесс формирования мирового хозяйства, устанавливались прочные связи между промышленно-развитыми странами. В этот период фиктивный капитал сохранял четко выраженную национальную принадлежность. Но уже тогда, в 60-е годы, появилась особая надстройка над национальными рынками ценных бумаг: рынки еврооблигаций и евроакций, функционирование которых осуществляется по особым законам, устанавливаемым международными соглашениями.

МРЦБ напрямую связан с международным рынком свободного капитала, который состоит из отдельных национальных рынков. Перенакопление капитала в национальных границах является причиной оттока его в другие регионы и страны, где он приносит прибыль его владельцу. Поэтому экспорт капитала - это характерная черта и объективная необходимость развитой экономики. Появление ТНК и ТНБ привело к тому, что облигации и акции, выпущенные в отдельных регионах и странах, начинают привлекать не только местных, но и международных инвесторов, что ведет к формированию международно-космополитического капитала, занимающегося регулярными операциями на МРЦБ. В международный оборот, кроме ценных бумаг первого выпуска, поступают бумаги, уже давно находящиеся в обращении, а также опционы, процентные фьючерсы и другие новые финансовые инструменты. Опционы широко котируются на биржах Лондона и Франкфурта-на-Майне, процентные фьючерсы - на биржах Лондона, Чикаго, Миннеаполиса и Канзас-Сити. Главная отличительная особенность торговли этими бумагами состоит в том, что объемом сделок фактически являются не сами конкретные финансовые инструменты, а стандартные по размерам, срокам и другим условиям контракты на них. Такую «контрактную» срочную биржевую торговлю принято называть «фьючерсной».

Третий этап развития МРЦБ характерен тем, что появляется новая разновидность ценных бумаг - еврооблигации и евроакции.

Дата: 2019-04-23, просмотров: 403.