С самого начала нынешний кризис прописался в литературе в качестве кризиса финансового, что имело под собой весомые основания. Лишь позже перешли к изучению его связи с иными процессами в экономике, а затем и к более широким контекстам, затрагивающим социальные отношения и области морали и нравственности.

Финансовое происхождение развернувшегося мирового кризиса невозможно оспаривать. Сама последовательность событий говорит здесь за себя. Причем о назревании финансовых катаклизмов продвинутые исследователи писали задолго до сентября 2008 г.

Нынешний финансовый кризис отличается как глубиной, так и размахом — он, пожалуй, впервые после Великой депрессии охватил весь мир. «Спусковым крючком», приведшим в действие кризисный механизм, стали проблемы на рынке ипотечного кредитования США. Однако в основе кризиса лежат более фундаментальные причины, включая макроэкономические, микроэкономические и институциональные. Ведущей макроэкономической причиной оказался избыток ликвидности в экономике США, что, в свою очередь, определялось многими факторами, включая:

· общее снижение доверия к странам с развивающимся рынком после кризиса 1997—1998 гг.;

· инвестирование в американские ценные бумаги странами, накапливающими валютные резервы (Китай) и нефтяные фонды (страны Персидского залива);

· политику низких процентных ставок, которую проводила ФРС в 2001—2003 гг., пытаясь предотвратить циклический спад экономики США.

Под влиянием избыточной ликвидности активизировался процесс формирования рыночных пузырей — искаженной, завышенной оценки различных видов активов. В отдельные периоды такие пузыри формировались на рынках недвижимости, акций и сырьевых товаров, что стало важной составной частью кризисного механизма. Согласно данным межстрановых исследований, охватывавших длительные временные периоды, кредитная экспансия является одним из типичных условий финансовых кризисов. Таким образом, риски развития кризиса в результате ослабления денежно-кредитной политики, реализовавшиеся в 2007—2008 гг., — не исключение, а общее правило.

Мягкая денежно-кредитная политика, проводившаяся в США с начала 2000-х годов, стимулировала выдачу банками кредитов. Среднегодовые темпы прироста банковского потребительского кредитования в 2003—2007 гг. были на уровне 5%, прирост потребительских кредитов в III квартале 2007 г. составил 7,2%. Объем выданных ипотечных кредитов возрос с 238 млрд долл. в I квартале 2003 г. до 1199 млрд долл. в III квартале 2007 г.

По мере вхождения экономики США в рецессию наметилась тенденция постепенного сокращения объема выданных банковских кредитов. В III квартале 2008 г. объем выданных населению ипотечных кредитов составил всего лишь 415 млрд долл. Значительно снизились темпы прироста потребительских кредитов — в ноябре 2008 г. по сравнению с октябрем их объем сократился на 3,7%.[3]

Ключевую роль в развитии текущего кризиса сыграла асимметрия информации. Структура производных финансовых инструментов стала столь сложной и непрозрачной, что оценить реальную стоимость портфелей финансовых компаний оказалось практически невозможным. Поскольку кредитный рынок больше не мог эффективно выявлять потенциально неплатежеспособных заемщиков, он впал в паралич. Развитие ситуации в финансовой сфере серьезно повлияло и на реальный сектор экономики. Вскоре после усугубления проблем в финансовой системе США вошли в рецессию. Национальное бюро экономических исследований США (NBER) - совет ученых-экономистов, считающийся официальным арбитром в определении времени начала и конца рецессии в стране, в декабре 2008 г. объявило, что рецессия в США началась еще год назад — в декабре 2007 г.

Постепенно финансовый кризис в США начал распространяться во всем мире. Американские корпорации приступили к срочной распродаже активов и выводу денег из других стран. По оценкам Банка Англии, суммарные потери от кризиса в экономиках США, Великобритании и ЕС уже составили 2,8 трлн долл.

Но даже в условиях глобализации мировой экономики нельзя утверждать, что причины возникновения мирового экономического кризиса связаны только с финансовым кризисом, который начался в США. У разворачивающегося кризиса имеется еще одна — фундаментальная — предпосылка. За последние полтора-два десятилетия целевая функция бизнеса претерпела серьезную трансформацию. Ключевым ориентиром развития корпораций стал рост капитализации. Именно этот показатель более всего интересовал акционеров, и именно по нему оценивается в наши дни эффективность менеджмента. Между тем стремление к максимальной капитализации вступает в противоречие с реальным основанием социально-экономического прогресса — повышением производительности труда. Рост капитализации с ней, конечно, связан, но лишь в конечном счете. Однако перед акционерами надо отчитываться ежегодно, а для получения красивых годовых отчетов, для поддержания текущего роста капитализации требуется совсем не то же самое, что обеспечивает рост производительности. Для хорошей отчетности нужны слияния и поглощения, поскольку увеличение объема активов способствует росту капитализации. И, разумеется, не следует закрывать отсталые предприятия, так как в текущем периоде это ведет к снижению капитализации. В результате в составе многих крупных промышленных корпораций сохраняются старые неэффективные производства.

Подобная ситуация хорошо известна из советского опыта, важнейшей характеристикой которого была «борьба за план». Предприятия предпочитали выпускать устаревшую продукцию, а не переходить на новую, ведь обновление привело бы к сокращению выпуска в штуках (килограммах, метрах, рублях), а тем самым не удалось бы обеспечить выполнение и перевыполнение планового задания.

2. Влияние кризиса на российскую экономику

Особенностью российской экономики перед кризисом являлся большой объем внешних корпоративных долгов при незначительном государственном долге, и третьих в мире по величине золотовалютных резервах государства.

Помимо общих факторов кризиса, существуют и специфические причины его быстрого развертывания в России. Внешне все выглядит парадоксально: кризис стремительно распространился в стране, отличавшейся особенно благоприятной макроэкономической ситуацией. Накануне кризиса российская экономика демонстрировала очень хорошие макроэкономические показатели: значительный профицит бюджета и счета текущих операций, быстрый рост золотовалютных резервов и средств в бюджетных фондах (см. Приложение 1,1.2). Вместе с тем в последние годы было допущено некоторое ослабление денежно-кредитной и бюджетной политики. Так, в 2007 г. расходы федерального бюджета увеличились в реальном выражении на 24,9%, то есть их рост более чем в три раза превышал рост ВВП. В экономике сформировались устойчиво низкие процентные ставки, фактически отрицательные в реальном выражении, что привело к бурному росту кредитования. Естественным результатом стал «перегрев» экономики. С одной стороны, это способствовало усилению инфляционного давления, а с другой — быстрому наращиванию внешних заимствований. Всего за три года (2006—2008) внешний долг негосударственного сектора увеличился почти в четыре раза. На начало 2006 г. он составил 108 млрд долл. США., а на конец 2008 г. - 417,2 млрд . Быстрый рост государственных расходов и импорта маскировался повышением цен на нефть и другие товары российского экспорта. Однако фактически описанные процессы делали российскую экономику уязвимой к воздействию глобального кризиса.

Привлечение российскими банками средств на мировом рынке капитала позволило им проводить экспансию на кредитном рынке, что привело к повышению доступности денежных ресурсов и снижению ставок на внутреннем рынке заимствований. Чистая международная инвестиционная позиция кредитных организаций устойчиво ухудшалась. В конце 2005 г. ее значение составило -20,827 млрд долл. США, а в конце III квартала 2008 г. — -99,651 млрд.[4]

Снижение цен на нефть с мая прошлого года и ограничение заимствований на внешнем рынке вызвали существенное ослабление платежного баланса во втором полугодии 2008 г. Чистый приток частного капитала в размере 83 млрд долл. США в 2007 г. превратился в его чистый отток в размере 130 млрд долл. в 2008 г. В IV квартале прошлого года по сравнению с I кварталом счет текущих операций сократился в 4,5 раза — с 37 млрд долл. США до 8 млрд долл., а в целом за год он составил 99 млрд долл. США (см. табл. 1).

Таблица 1 - Платежный баланс Российской Федерации за 2008 год (млрд долл. США)

| I | II | III | IV | год | |

| Счет текущих операций | 37,4 | 25,8 | 27,6 | 8,1 | 98,9 |

| Счет операции с капиталом и финансовыми инструментами | -24,7 | 35,4 | -9,4 | -129,7 | -128,4 |

| Финансовый счет (кроме резервных активов) | -24,6 | 35,2 | -9,6 | -130,0 | -129,0 |

| Изменение валютных резервов - снижение, + рост) | -6,4 | -64,2 | -15,0 | 131,0 | 45,3 |

| Справочно: Цены на нефть марки Urals (мировые), долл./барр. | 93,4 | 117,1 | 113,0 | 54,2 | 94,4 |

| Чистый ввоз/вывоз капитала частным сектором | -23,1 | 41,1 | -17,4 | -130,5 | -129,9 |

В результате в прошлом году валютные резервы сократились на 45 млрд долл. США (а золотовалютные — на 51,7 млрд) и фактически перестали выполнять функцию источника денежного предложения. Их сокращение привело к серьезному замедлению денежного предложения. За 9 месяцев 2009 г. объем денежной массы М2 даже снизился на 0,3% = 13 305 млрд. руб., в то время как в 2008 г. за тот же период составлял 14 530 млрд. руб. (данные ЦБ РФ)

Основным источником денежного предложения стало пополнение ликвидности со стороны денежных властей. Предпринятые шаги позволили насытить рынок краткосрочной ликвидностью, однако не смогли компенсировать дефицит долгосрочных ресурсов. Предложение «длинных» денег в экономике и стабилизацию денежного рынка в долгосрочной перспективе должны обеспечить институциональные инвесторы, а также сами коммерческие банки за счет кредитной активности.

Одним из источников «длинных» пассивов служат депозиты юридических лиц и вклады физических лиц, размещенные на срок более трех лет. На протяжении последних двух лет их доля в общих пассивах составляла 5 — 6%.(см. Приложение 2.)

В условиях нехватки «длинных» денег банки вынуждены в качестве источника формирования «длинных» активов использовать «короткие» обязательства. Причем эта ситуация характерна не только для периода текущей финансовой нестабильности, но и для последних нескольких лет, когда краткосрочные обязательства покрывали не менее 10—14% долгосрочных активов банков. Очевидно, дальнейшее наращивание долгосрочных кредитов за счет краткосрочных пассивов могло негативно сказаться на ликвидности банковской системы.

В последнее время замедление темпов роста кредитного портфеля приняло ярко выраженный характер. В марте 2009 г. по сравнению с февралем объем выданных кредитов населению даже сократился на 1.7%, прирост банковских кредитов предприятиям составил всего 0,7% . (см. Приложение 3.)

На динамику банковских кредитов в 2009 г. оказало влияние и то, что в период кризиса многие организации начали сворачивать инвестиционные программы, сокращать текущие расходы. Банки стали ужесточать требования к финансовому состоянию граждан в связи с возрастающими рисками непогашения кредитов (снижение покупательской способности, увеличение числа безработных). В ближайшее время банкам придется больше внимания уделять привлечению ресурсов с внутреннего рынка.

Рост инфляции и ужесточение требований к получению кредитных ресурсов населением ведут к снижению платежеспособного спроса населения в качестве стимулирующего фактора развития экономики. Этому также способствует ослабление курса рубля по отношению к валютам ведущих западных стран, что выражается в уменьшении накоплений населения в отечественной валюте и переводу их в доллары и евро. Особенно это коснулось долларовых накоплений: процент по ним в ноябре-декабре 2008 г. несколько вырос, в то время как вклады в евро не дали прибыли, а наиболее сильно обесценились рублевые вклады населения.

В Европе и США экономический кризис стал причиной дефляции – производители и продавцы снижают цены, чтобы подстегнуть потребительский спрос. Россию эта тенденция обошла стороной, несмотря на падение производства, цены в стране продолжают расти, причем очень быстрыми темпами. Это говорит о том, что экономика РФ входит в состояние стагфляции, когда застой в промышленности сочетается с ростом цен и ростом безработицы.

Спад экономики неизбежно ведет к падению спроса, а значит и к снижению цен на производственную продукцию и сырье. Еще в сентябре 2008 года российские производители опустили цены на свою продукцию в среднем на 5% по сравнению с предыдущим месяцем. А в январе 2009-го, по данным Росстата, промышленные цены по отношению к предыдущему месяцу опустились на 2,7%, и на 9,2% по отношению к январю 2008-го.(см. Приложение 4.,5.)

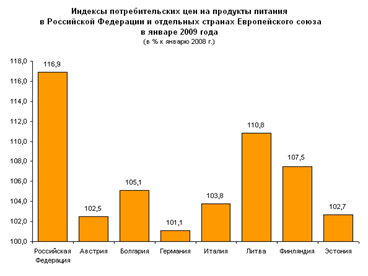

По итогам 2008 года в РФ отмечен самый высокий (13,3%) рост потребительских цен среди 11 экономически развитых государств. Для сравнения: в Индии инфляция составила – 9,7%, в Бразилии – 5,9%, в странах Евросоюза она колебалась в пределах 1-3%, в США и вовсе отмечено снижение цен.(см. Приложение 6.)

В предкризисные годы хорошие экономические показатели в РФ обеспечивались почти исключительно за счет высоких цен на энергоносители. Но, уже доказано, что в условиях экономического кризиса цены на сырье падают гораздо быстрее, чем цены на промышленные товары. А значит, и последствия кризиса для населения РФ будут более тяжелыми.

Уровень жизни населения

|

| Июнь 2009 г. | В % к | Справочно январь 2008г. в % к | ||

| январю 2008 г. | декабрю 2008 г. | январю 200 7г. | декабрю 2007 г. | ||

| Денежные доходы (в среднем на душу населения), рублей | 11430 | 107,3 | 55,5 | 127,1 | 54,0 |

| Реальные располагаемые денежные доходы | 93,3 | 54,3 | 110,1 | 51,5 | |

| Среднемесячная начисленная заработная плата одного работника: | |||||

| номинальная, рублей | 15200 | 103,0 | 75,0 | 127,5 | 78,8 |

| Реальная | 90,9 | 73,3 | 113,3 | 77,0 | |

| 1) За июнь 2009г. предварительные данные. | |||||

Ожидается, что в 2010 г. и в период 2011 и 2012 гг. внешние условия развития российской экономики ухудшатся по сравнению с предшествующим трехлетним периодом. Ожидаемое в текущем году замедление роста спроса в группе стран - ведущих импортеров российских товаров, снижение темпов роста потребительских цен в группе стран - ведущих поставщиков товаров в Россию, а также низкие цены на сырьевые товары будут воздействовать на российскую экономику в направлении ограничения темпов экономического роста и сдерживания инфляции.

На сегодняшний день развитие ситуации в России, как и в других странах, будет зависеть прежде всего от принятых антикризисных мер.

Борьба с кризисом в России

Российские власти пытаются действовать по рецептам, применяемых в развитых странах: выделяя средства на рекапитализацию банковской системы, объявляя о снижении налоговой нагрузки на предприятия, приобретая проблемные активы и оказывая избирательную поддержку отдельным отраслям народного хозяйства.

Но все эти меры осуществляются медленно, непрозрачно и часто оказываются малоэффективными, а ресурсы направляются не столько на защиту интересов большинства граждан России, сколько на спасение активов и титулов собственности узкого круга влиятельных бизнесменов.

Общей целью реализуемой Правительством России и Центральным банком системы антикризисных мер принятых 19.06.2009 года, является минимизация масштабов экономического кризиса и смягчение его последствий для населения и экономики. [6]

В настоящее время Правительство РФ выдвинуло следующие программы, которые помогут в борьбе с последствиями мирового финансового кризиса:

1. Курсовая политика;

2. Поддержка банковской системы;

3. Поддержка финансового рынка и защита российских предприятий от недружественных поглощений;

4. Налоговая и бюджетная политика;

5. Тарифная политика;

6. Содействие занятости населения;

7. Жилищное строительство и содействие гражданам на рынке жилья;

8. Поддержка деловой активности в реальном секторе экономики;

9. Нефтяная промышленность;

10.Автомобилестроение;

11.Сельхозмашиностроение;

12.Оборонно-промышленный комплекс;

13.Малый и средний бизнес;

14.Авиационные перевозки;

15.Розничная торговля;

16.Аграрно-промышленный комплекс;

17.Инфраструктурные проекты;

18.Организационное сопровождение реализации антикризисных мер.

Национальные правительства, в том числе российское, предпринимают шаги по поддержке "жизнеобеспечивающих" функций банковской системы (таких, как своевременное проведение платежей и расчетов) и сохранению жизнеспособности основных товарных рынков и сферы услуг. Для достижения этих целей были сделаны значительные шаги по поддержанию уровня ликвидности в банковской системе, в частности смена собственности в ряде финансовых организаций, банкротство и прекращение функционирования которых могло бы иметь очень тяжелые последствия для всей системы. Правительство и ЦБ РФ постоянно расширяют и совершенствуют меры по предоставлению ликвидности в систему. Смена собственников в банках не вызвала резкой паники среди населения, банковская система продолжает выполнять расчетные и платежные функции.

Активные меры предпринимаются и по оказанию адресной поддержки реальному сектору экономики. В пакете налоговых мер по стимулированию экономики, объявленном в конце сентября 2008 года, пожалуй, самой заметной и эффективной стала мера по снижению экспортной пошлины на нефть. Это решение продемонстрировало готовность властей проявлять гибкость в быстро меняющихся условиях. Правительство проводит консультации с представителями отраслей экономики, определяя риски для их деятельности и планируя возможную господдержку.

Как только будет достигнута фаза стабилизации, можно ожидать, что режим "ручного пожаротушения" будет сменен на проведение планомерной политики, целью которой станет поддержание приемлемых уровней экономического роста и уровня жизни населения. Инструментарий, которым обладает правительство для этого периода, очень широк и включает в себя не только бюджетные средства (в том числе суверенные фонды), но и компании, находящиеся в собственности государства, сам государственный аппарат, а также недавно созданные госкорпорации. Специалисты полагают, что по крайней мере в ближайшие годы приоритетом в деятельности госкорпораций и компаний, в которых государство является крупнейшим акционером, будет не максимизация прибыли, а поддержание уровня производства и сохранение занятости и уровня оплаты труда. Государство располагает резервами и инструментарием для того, чтобы в ближайшие годы заместить часть экономической активности, которая осуществлялась в предыдущие годы частным сектором. В 2006 — первой половине 2008 гг., несмотря на множество объявленных программ и планов, инвестиционная деятельность государства была минимальной, и это объяснимо: экономика и так находилась на грани (либо уже в состоянии) перегрева. Сегодня в условиях, когда спрос частного сектора снижается, наступает идеальная возможность для реализации крупных инфраструктурных проектов, развития транспортной системы, размещения крупных оборонных заказов, которые позволят перевооружить армию. Высвобождение ресурсов за счет снижения спроса в частном секторе снизит стоимость проектов для государства, одновременно подготавливая платформу для будущего роста. Инвестиционная и хозяйственная деятельность государства в ближайшие годы способна создавать спрос как на продукцию ресурсных компаний, так и на рабочую силу, в том числе квалифицированную.

Резкое замедление темпов роста активов в банковской системе открывает "окно" для значительной и столь необходимой консолидации сектора, уменьшения количества банков. Также возникает удобный момент для оптимизации состояния рынка труда. Если государство будет в ближайшие годы работать над тем, чтобы создать условия для более легкой миграции (как внутри страны, так и международной), это позволит снизить стоимость труда для бизнеса в момент, когда возобновится быстрый экономический рост. В этой связи оправданы государственные действия, в том числе бюджетные расходы, направленные на развитие ипотеки и жилищного строительства, развитие транспортной инфраструктуры вообще и дорожного строительства в частности. Необходимы также шаги по упрощению регистрационных режимов и правил, связанных со сменой места жительства. Вполне можно ожидать, что в условиях ухудшившихся условий резко сократятся отрасли, успешно развивавшиеся в "тепличных" условиях, но в России не имеющие преимуществ, которые делали бы их стратегически важными для страны. Очевидно, что государству часто приходится балансировать между интересами потребителей (или экономики в целом) и производителей (корпоративные, региональные, отраслевые приоритеты), и острота этого выбора повышается во время кризиса.

Повышение гибкости рынка труда может стать частью более широкого комплекса мер по улучшению условий для ведения бизнеса в России. В последние годы на фоне быстрого и уверенного роста спроса на продукцию и в условиях доступности относительно недорогого финансирования важность других, нефинансовых затрат на ведение бизнеса отходила на второй план. Тем временем положение России в рейтинге Всемирного банка Cost of Doing Business не улучшалось, а снижалось, в том числе за счет активных шагов по реформированию экономики в более бедных странах СНГ. Снижение административных барьеров и упрощение обязательных процедур могут стать важным фактором, поддерживающим частный бизнес в условиях весьма низкой доступности капитала и падения платежеспособного спроса. Важно, что реализация этих мер не приведет к снижению доходов бюджета, хотя, вероятно, снизит коррупционный доход чиновничества.

Фискальные меры

В ближайшие годы неизбежны рост общих государственных расходов (главным образом за счет средств госкорпораций и расходования накопленных фондов) и падение бюджетных доходов (в результате падения цен на сырье и замедления экономического роста). В этих условиях очень важны обеспечение предсказуемости и сбалансированности бюджетной системы, а также поддержание постоянных государственных расходов на уровне, позволяющем финансировать их текущими бюджетными доходами. Снижение налоговой нагрузки в таких условиях должно приводить к ускорению экономического роста, созданию рабочих мест и, в конечном итоге, повышению бюджетных доходов. В новых условиях принятие решений, которые приведут к устойчивому падению бюджетных доходов, по мнению экспертов, нежелательно и маловероятно, ведь правительство справедливо считает стабильность бюджета основой макроэкономической стабильности в России. В условиях глобального экономического кризиса снижение общей налоговой нагрузки вряд ли приведет к активизации инвестиционной деятельности. Уже упомянутое снижение ставки экспортной пошлины на нефть с октября 2008 года, несомненно, имело большой краткосрочный эффект по поддержанию денежных потоков нефтяных компаний и уровня ликвидности в экономике, но вряд ли оно оправдано в качестве долгосрочной меры — маловероятно, что нефтяные компании используют освободившиеся средства для инвестиций в разведку и добычу. Нельзя исключать, что период низких цен на энергоносители окажется продолжительным, поэтому накопленные резервы должны лишь позволить обеспечить переход к новой, меньшей бюджетной системе, а не поддерживать уровень потребления, существовавший еще до кризиса, до тех пор, пока резервы не иссякнут.

Монетарная политика

Объявленные и уже осуществленные правительством меры по оказанию поддержки банковской системе направлены в первую очередь на "тушение пожара" и не являются индикатором будущей политики. Бюджетных средств просто не хватит для поддержания темпов роста кредитования экономики на уровне 2006—2007 гг. Сложившаяся сегодня ситуация с быстро уменьшающимся позитивным сальдо по счету текущих операций и отсутствием притока по счету капитальных операций создает идеальные условия для смены денежно-кредитной политики и перехода к инфляционному таргетированию. Этот процесс будет сопровождаться возникновением реально положительных процентных ставок, являющихся необходимым условием для роста склонности населения к сбережениям. После 2—3-летнего переходного периода именно это увеличение розничных депозитов станет основой для роста активов банковской системы.

Смена денежно-кредитной политики будет сопровождаться большей гибкостью в политике валютного курса. По мнению экспертов, в условиях отсутствия притока капитала дефицит текущего счета не будет финансироваться резервами. Ослабление рубля окажет поддержку экспортерам и даст толчок импортозамещению, что частично компенсирует эффект от фактического ужесточения денежно-кредитной политики.

Сельское хозяйство

На развитие сельского хозяйства и рыбохозяйственного комплекса из федерального бюджета было выделено более 212 млрд. рублей, что почти на 45 процентов превышает уровень 2008 года. Еще порядка 95 млрд. рублей на эти цели выделено из бюджетов субъектов Российской Федерации.

Правительство Российской Федерации примет меры по реализации в 2009 году Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008 - 2012 годы, в том числе по обеспечению доступности финансовых ресурсов для предприятий отрасли, защите внутренних рынков, стимулированию экспорта сельскохозяйственной продукции.

Приняты решения о субсидировании процентных ставок в размере 100 процентов ставки рефинансирования Банка России по кредитам для отдельных подотраслей сельского хозяйства (мясное и молочное животноводство), для чего выделено 7 млрд. рублей. Еще 10 млрд. рублей выделено на возмещение 80 процентов от ставки рефинансирования Банка России по кредитам, полученным в российских кредитных организациях остальными предприятиями агропромышленного комплекса. Предусматривается субсидировать кредиты (займы), полученные на рефинансирование инвестиционных кредитов (займов), а также пролонгированные до трех лет.

Дополнительно капитализированы открытое акционерное общество "Россельхозбанк" (на 45 млрд. рублей) и открытое акционерное общество "Росагролизинг" (на 25 млрд. рублей).

Будут субсидироваться процентные ставки по отдельным видам инвестиционных и краткосрочных кредитов, привлекаемых организациями рыбохозяйственного комплекса на строительство и модернизацию рыбопромысловых судов и объектов рыбоперерабатывающей инфраструктуры, а также на материально-техническое снабжение и снаряжение рыбопромысловых судов (1,07 млрд. рублей).

Автомобилестроение

Общая сумма дополнительной антикризисной поддержки автомобилестроения за счет федерального бюджета составил в 2009 году 39 млрд. рублей.

В целях стимулирования спроса на продукцию автомобилестроения будет субсидироваться две трети ставки рефинансирования по 3-хлетним потребительским кредитам на приобретение легковых автомобилей, произведенных на территории России (2 млрд. рублей). Также выделена субсидия открытому акционерному обществу "Российские железные дороги" на расходы по транспортировке отечественных автомобилей в регионы Дальнего Востока (2 млрд. рублей).

Частный спрос также стимулируется через поддержку государством развития лизинга автомобильной техники. Предусмотрено выделение 1 млрд. рублей на субсидирование процентных ставок (до двух третей ставки рефинансирования) на лизинг автомобильной техники.

Будут обеспечены закупки автомобильной техники для федеральных органов исполнительной власти, их территориальных органов и подведомственных учреждений в централизованном порядке (12,5 млрд. рублей). Значительный объем спроса со стороны государства также будет создан за счет реализации программы обновления парка автомобильной техники, используемой субъектами федерации и муниципальными образованиями для перевозки пассажиров, медицинских целей, милиции, коммунальной, дорожной и специальной техники (20 млрд. рублей).

Правительство Российской Федерации будет субсидировать часть процентных ставок российским организациям автомобилестроения и транспортного машиностроения по кредитам, полученным в российских кредитных организациях на технологическое перевооружение (2,5 млрд. рублей).

Будут откорректированы действующие графики погашения реструктурированной задолженности по налогам и сборам перед федеральным бюджетом, а также страховым вносам перед внебюджетными фондами. В частности, сроки уплаты сумм основного долга в 2009 - 2015 годах будут перенесены на 2011 - 2017 годы.

Дата: 2019-05-29, просмотров: 368.