Данный сайт разработан на основе HTML с использованием Java Script.

Сайт состоит из множества информационных страниц об банковских услугах предоставляемых юридическим лицам. Также по средствам Java Script разработан и внедрен в сайт кредитный калькулятор, программный код которого выглядит следующим образом:

<html>

<head><title>Кредитный калькулятор</title>

</head>

<Script language= «JavaScript»>

function fun0 ()

{document.f1.text5.value=Math.round (document.f1.text1.value/document.f1.text3.value*document.f1.text4.value/100); document.f1.text6.value=eval (document.f1.text1.value)+eval (document.f1.text5.vale);}</script>

<Script language= «JavaScript»>

d=new Date(); document.write (d.toLocaleString())

hd=new Date();

h=hd.getHours();

if (h>=6 && h<=10) {document.write («<I><b> Доброе утро!</b> </I>»);}

if (h>=11 && h<=16) {document.write («<I><b> Добрый день!</b></I>»);}

if (h>=17 && h<=21) {document.write («<I><b> Добрый вечер!</b></I>»);}

if (h>=22 && h<=5) {document.write («<I><b> Доброй ночи!</b></I>»);}

</script>

<body>

<p>                               <b><font color= «green»> <font size= «6»>Кредитный калькулятор</font></font><img src=24233_2.jpg align=right hight=400></p></b>

<form name= «f1»>

<b>Сумма кредита</b>

<Input type=text name= «text1»><br><br>

<b>Вид кредита</b>

<select name= «ComboBox» style= «width: 283»>

<option value= «1»>Микрокредит</option>

<option value= «2»>На оборотный капитал</option>

<option value= «3» selected>На развитие бизнеса</option>

<option value= «4»>Инвестиционный</option>

<option value= «5»>Под залог коммерческой недвижимости</option>

<option value= «6»>На выкуп арендуемых помещений</option>

</select>

<br><br>

<b>Срок кредитования, мес.</b>

<Input type=text name= «text3»><br>

<br>

<b>Процентная ставка, год. </b>

<Input type=text name= «text4»><br>

<br>

<b>Сумма процентов по кредиту </b>

<Input type=text name= «text5»><br>

<br>

<b>Сумма к оплате </b>

<Input type=text name= «text6»><br>

<br>

<Input Type=button name= «but1» value= «Рассчитать» ONCLICK= «fun0 ()»>

</body>

</html>

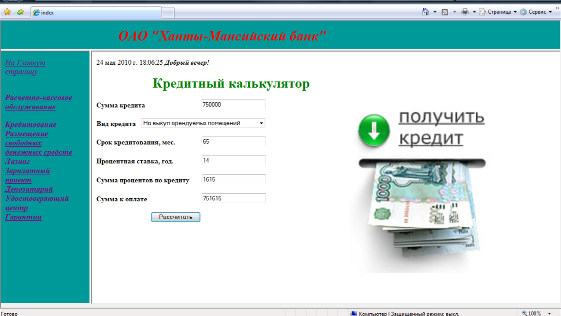

При помощи данного калькулятора любой пользователь сможет без трудностей рассчитать сумму переплаты (сумму процентов) по кредиту и общую сумму выплаты за определенный срок кредитования.

Наглядно кредитный калькулятор представлен на рисунке 1.

Рис. 1. Кредитный калькулятор

Таким образом, рекламно-информационный сайт банка содержит полную информацию об банковских услугах для юридических лиц, воспользовавшись данным информационным источником, клиент сохраняет свое личное время.

Заключение

Политика банка в сфере обслуживания юридических лиц строится на принципах установления долгосрочных партнёрских отношений. В настоящее время банки осуществляет весь спектр банковских услуг для юридических лиц и стремится создать максимально благоприятные условия для обслуживания клиентов на основе повышения качества предоставляемых услуг и обеспечения защиты интересов клиентов.

Для зачисления выручки от реализации продукции и выполненных работ клиент открывает расчетный счет в банке, в последствие чего с него будут производиться списание и поступления по счету.

Банки, осуществляют расчёты по правилам, формам и стандартам, установленным Центральным Банком Российской Федерации, а при отсутствии таких правил – по договорённости между собой.

Банки для удовлетворения потребностей каждого клиента стремятся предоставить как можно больший спектр банковских услуг на приемлемых для клиента условий (депозитные, кредитные, расчетные, лизинговые, факторинговые, трастовые операции и другие). Также банки осуществляют модернизацию банковских услуг, путем внедрения новых банковских технологий, таких как интернет-банкинг, клиент-банк и другие.

Анализ деятельности ОАО «Ханты-Мансийского банка» позволил определить банк как универсальную диверсифицированную ресурсную базу и осуществляющую весь спектр операций на финансовом рынке.

У юридических лиц есть возможность разместить в банке свободные денежные средства на выгодных для бизнеса условий: индивидуальные сроки размещения; гибкие ставки; гарантия сохранности средств и тайны вкладов; получение дохода от хранения на депозите денежных средств.

По результатам анализа депозитного портфеля за анализируемый период доля депозитных вложений от юридических лиц с каждым годом увеличивается, депозитные вложения на 01.01.2009 г. увеличились в 8 раз по сравнению с началом 2008 года. Анализ депозитного портфеля юридических лиц по срочности показал, что наибольший удельный вес на 01.01.2008 г. приходится на долгосрочные вложения (свыше трех лет), которые составляют 40,57%, а уже на 01.01.2010 г. лидируют краткосрочные сложения, это обусловлено тем, что в пору 2008 года мировой кризис оказал сильное влияние на производительность и успешную работу многих организаций, вследствие чего, чтобы не обанкротиться многие юридические лица и индивидуальные предприниматели размещали свои свободные денежные средства в банке для увеличения прибыли за счет процентного дохода от депозитных вложений.

Привлечение свободных денежных средств от клиентов в банке является важным процессом, т. к. банк распределяет привлеченные ресурсы в области размещения денежных средств, в последствие которые приносят процентный доход банку.

Оценка кредитного портфеля ОАО «Ханты-Мансийского банка» показала, что юридические лица занимают лидирующее место в структуре кредитного портфеля, доля ссудной задолженности юридических лиц на 01.01.2008 г. составляет 50,22%, а уже на 01.01.2010 г. составляет 66,23%. Данное положение является следствием того, что банк снизил процентные ставки, по кредитам уменьшив их на 1,5%. В большей степени юридические лица кредитуются на более длительный срок для реализации своих целей. Анализ ссудной задолженности юридических лиц по срокам показал, что у банка есть долгосрочная ресурсная база, что банк способен удовлетворять потребности корпоративных клиентов различных секторов экономики, так как у банка увеличивается доля среднесрочных и долгосрочных кредитов в структуре кредитного портфеля. В свою очередь, просроченная ссудная задолженность банка не велика и за анализируемый период снизилась до 0,09% (на 01.01.2010 г.), это говорит о налаженной работе банка с клиентами, также большое значение имеет Фонд поддержки предпринимательства, которое является надежной опорой для клиентов в процессе кредитования.

Проводя оценку расчетных операций банка, очевидно, что банк стремится привлечь как можно больше клиентов, в этом случае в банке разработана система управления взаимоотношений (СRM система), также в банке происходит внедрение новых банковских продуктов, таких как «Интернет-Клиент», «Выписка Он-лайн» и другие. В последствие чего за анализируемый период число открытых расчетных счетов юридическим лицам с каждым годом увеличиваются, и на начало 2010 год их количество приходится около 30 тыс. штук. Также динамика денежных средств на счетах юридических лиц с каждым годом увеличивается и на 01.01.2010 г. составляет 31098 млн. руб.

Таким образом, проведя оценку деятельности ОАО «Ханты-Мансийский банк», можно сказать, что наблюдается стабильная, хорошо налаженная банком работа в области обслуживания юридических лиц.

Разработанный программный продукт в виде рекламно-информационного сайта банка дает возможность пользователю получить полную информацию об услугах предоставляемых юридическим лицам, а также при помощи кредитного калькулятора рассчитать сумму переплаты по кредиту и общую сумму кредита за определенный период.

Список литературы

1. Гражданский Кодекс Российской Федерации

2. Федеральный закон РФ «О банках и банковской деятельности»

3. Букато В.И., Головин Ю.В., Львов Ю.И. Банки и банковские операции в России. – 2-е изд., перераб. и доп./ Под ред. М.Х. Лапидуса. – М.; Финансы и статистика, 2001.

4. Гроздев Б.З. Факторинг. – М.; Тандем, 2000.

5. Горемыкин В.А. Основы технологии лизинговых операций: Учебное пособие. – М.; Ось – 89, 2000.

6. Лаврушин О.И. Банковское дело: современная система кредитования: Учебное пособие/ О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко; под ред. О.И. Лаврушина. – 2-е изд. – М.; КНОРУС, 2006.

7. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке. – М.; Финансы и статистика, 2000.

8. Жарковская Е.П. Банковское дело: учебник / Е.П. Жарковская. – М.: Омега-Л, 2006.

9. Жуков Е.Ф. Банки и банковские операции: Учебник/ Под ред. Е.Ф. Жукова. М.: Банки и биржи, ЮНИТИ, 2007.

10. Куликов А.Г., Лизинг в России: // Деньги и кредит №6, 2000.

11. Островская О.М. Банковское дело: толковый словарь. – М.: ИНФРА-М, 2009.

12. Колесникова В.И. и Л.П. Кроливецкая Л.П. Банковское дело: Учеб. пособ. М.: Финансы и статистика, 2008.

13. Антонова Н.Г. Кредитный договор // Деньги и кредит, 2001, №3.

14. Печникова А.В. и Маркова О.М. Банковские операции – ИНФРА-М, 2007.

15. Белоглазова Г.Н. и Кроливецкая Л.П. Банковское дело – Организация деятельности коммерческого банка: Москва Высшее образование-2008.

[1] Колесникова В.И. и Кроливецкая Л.П. Банковское дело: Учебное пособие. М.: Финансы и статистика, 2008-117

Дата: 2019-05-29, просмотров: 309.