Можна виділити два методи розробки прогнозів, заснованих на методах математичної статистики: екстраполяцію і моделювання.

У першому випадку як база прогнозування використовується минулий досвід, що пролонгується на майбутнє. Робиться припущення, що система розвивається еволюціонно в досить стабільних умовах. Ніж крупніше система, тим більше ймовірне збереження її параметрів без зміни, звичайно, на термін не занадто великий. Рекомендується, щоб термін прогнозу не перевищував однієї третини тривалості вихідної тимчасової бази.

В другому випадку будується прогнозна модель, що характеризує залежність досліджуваного параметра від ряду факторів, що на нього впливають. Вона зв'язує умови, що, як очікується, будуть мати місце і характер їхнього впливу на досліджуваний параметр.

Дані моделі не використовують функціональні залежності; вони засновані тільки на статистичних взаємозв'язках.

При побудові прогнозних моделей найчастіше використовується парний і множинний регресійний аналіз; в основі екстраполяційних методів лежить аналіз тимчасових рядів.

Парний регресійний аналіз заснований на використанні рівняння прямої лінії:

y = a + bx,

де,

y - оцінювана чи прогнозована залежна перемінна (результативна ознака);

a - вільний член рівняння;

x - незалежна перемінна (факторна ознака), використовувана для визначення залежної перемінної.

b - коефіцієнт регресії, що вимірює середнє відношення відхилення результативної ознаки від його середньої величини до відхилення факторної ознаки від його середньої величини на одну одиницю його виміру - варіація y, що приходиться на одиницю варіації x.

Коефіцієнти a і b розраховуються на основі спостережень величин y і x за допомогою методу найменших квадратів.

Припустимо, що торговий агент продає дитячі іграшки, відвідуючи квартири випадковим образом. Відсутність відвідування якоїсь квартири означає відсутність продажу a = 0. Якщо в середньому кожен десятий візит супроводжується продажем на 62 долара, то вартість продажу на один візит складе 6,2 долари чи b = 6,2.

Тоді y = 0 + 6,2x.

Таким чином, очікується , що при 100 візитах доход складе 620 доларів. Треба пам'ятати, що ця оцінка не є обов'язкової, а носить ймовірностний характер.

Аналіз на основі множинної регресії заснований на використанні більш, ніж однієї незалежної перемінної у рівнянні регресії. Це ускладнює аналіз, роблячи його багатомірним. Однак регресійна модель більш повно відбиває дійсність, тому що в реальності досліджуваний параметр, як правило, залежить від безлічі факторів.

Так, наприклад, при прогнозуванні попиту ідентифікуються фактори, що визначають попит, визначаються взаємозв'язки існуючі між ними, і прогнозуються їх ймовірні майбутні значення; з них за умови реалізації умов, для яких рівняння множинної регресії залишається справедливим, виводиться прогнозне значення попиту.

Усе, що стосується множинної регресії концептуально є ідентичним парній регресії, за винятком того, що використовується більш, ніж одна перемінна. Під цим кутом зору злегка змінюється термінологія і статистичні розрахунки.

Багатофакторне рівняння множинної регресії має наступний вид:

y = a + b1 x 1 + b2x2 + b3 x3 + .... + bm xm,

де,

y - залежна чи прогнозована перемінна;

xі - незалежна перемінна;

a - вільний член рівняння;

bі - коефіцієнт умовно-чистої регресії;

і = 1, m;

m - число незалежних перемінних (факторних ознак).

Термін "коефіцієнт умовно-чистої регресії" означає, що кожна з величин b вимірює середнє по сукупності відхилення залежної перемінної (результативної ознаки) від її середньої величини при відхиленні залежної перемінної (фактора) x від своєї середньої величини на одиницю її виміру і за умови, що всі інші фактори, що входять у рівняння регресії, закріплені на середніх значеннях, не змінюються, не варіюються.

Обмеженням прогнозування на основі регресійного рівняння, тим більше парного, служить умова стабільності чи принаймні малої мінливості інших факторів і умов досліджуваного процесу, не зв'язаних з ними. Якщо різко зміниться "зовнішнє середовище" процесу, що протікає, колишнє рівняння регресії результативної ознаки на факторний утратить своє значення.

Варто дотримувати ще одне обмеження: не можна підставляти значення факторної ознаки, що значно відрізняються від вхідних у базисну інформацію, по якій обчислене рівняння регресії. При якісно інших рівнях фактора, якщо вони навіть можливі в принципі, були б іншими параметри рівняння. Можна рекомендувати при визначенні значень факторів не виходити за межі третини розмаху варіації як за мінімальне, так і за максимальне значення ознаки-фактора, що є у вихідній інформації.

Прогноз, отриманий підстановкою в рівняння регресії очікуваного значення фактора, називають крапковим прогнозом. Імовірність точної реалізації такого прогнозу вкрай мала. Необхідно супроводити його значення середньою помилкою прогнозу чи довірчим інтервалом прогнозу, у який з досить великою імовірністю попадають прогнозні оцінки. Середня помилка є мірою точності прогнозу на основі рівняння регресії. Існують удосконалені методи парної регресії, у якомусь ступені перемагаючи його недоліки.

Найпростішими методами прогнозування попиту на основі статистичної маркетингової інформації є екстраполяційні методи, засновані на аналізі тимчасових рядів.

Багато даних маркетингових досліджень представляються для різних інтервалів часу, наприклад, на щорічній, щомісячній й ін. основі. Такі дані називаються тимчасовими рядами. Аналіз тимчасових рядів спрямований на виявлення трьох видів закономірностей зміни даних: трендів, циклічності і сезонності, виявлення причин зміни попиту в минулому з наступним переносом отриманих закономірностей на майбутнє.

Тренд характеризує загальну тенденцію в змінах показників ряду. Ті чи інші якісні властивості розвитку виражають різні рівняння трендів: лінійні, параболічні, експонентні, логарифмічні, логістичні й ін. Після теоретичного дослідження особливостей різних форм тренда необхідно звернутися до фактичного тимчасового ряду, тим більше що далеко не завжди можна надійно установити, якою повинна бути форма тренда з чисто теоретичних розумінь. По фактичному динамічному ряді тип тренда встановлюють на основі графічного зображення, шляхом осереднення показників динаміки, на основі статистичної перевірки гіпотези про сталість параметра тренда.

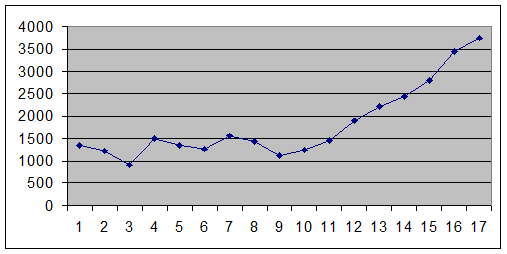

У табл.4 приводяться дані обсягу продажів велосипедів визначеної компанії за 17 років.

Таблиця 4

Обсяг продажу велосипедів

| Рік | Річний об’єм продаж (в тис.доларів) |

| 1 | 1340 |

| 2 | 1221 |

| 3 | 909 |

| 4 | 1501 |

| 5 | 1350 |

| 6 | 1253 |

| 7 | 1561 |

| 8 | 1435 |

| 9 | 1114 |

| 10 | 1239 |

| 11 | 1453 |

| 12 | 1890 |

| 13 | 2220 |

| 14 | 2450 |

| 15 | 2790 |

| 16 | 3450 |

| 17 | 3752 |

| 18 | ??? |

Необхідно визначити прогнозну оцінку обсягу продажів на вісімнадцятий рік.

Представивши в графічному виді дані табл. 4, можна за допомогою методу найменших квадратів підібрати пряму лінію, найбільшою мірою відповідну отриманим даним і визначити прогнозну величину обсягу продажів.

Рис.2 Обсяг продажу велосипедів.

У той же час більш уважний розгляд рис.2 дозволяє зробити висновок про те, що не всі крапки близько розташовані до прямої. Особливо ці розбіжності великі для останніх років, а вірити останнім даним, видимо, можна з великою підставою.

У даному випадку можна застосувати метод експонентного згладжування, призначаючи різні вагові коефіцієнти (великі для останніх років) даним для різних років. В останньому випадку прогнозна оцінка в більшому ступені відповідає тенденціям останніх років.

Циклічний характер коливань статистичних показників характеризується тривалим періодом (сонячна активність, врожайність окремих культур, економічна активність). Такі явища звичайно не є предметом дослідження маркетологів, яких звичайно цікавить динаміка проблеми на відносно короткому інтервалі часу.

Сезонні коливання показників мають регулярний характер і спостерігаються протягом кожного року. Вони є предметом вивчення маркетологів (попит на газонокосарки, на відпочинок у курортних місцях протягом року, на телефонні послуги протягом доби і т.д.). Оскільки виявлені закономірності носять регулярний характер, то їх цілком обґрунтовано можна використовувати в прогнозних цілях.

На відміну від прогнозу на основі регресійного рівняння прогноз по тренду враховує фактори розвитку тільки в неявному виді, і це не дозволяє "програвати" різні варіанти прогнозів при різних можливих значеннях факторів, що впливають на досліджувану ознаку. Зате прогноз по тренду охоплює усі фактори, у той час як у регресійну модель у кращому випадку неможливо включити в явному виді більш 10-20 факторів.

Тимчасові ряди крім простої екстраполяції можуть використовуватися також з метою більш глибокого прогнозного аналізу, наприклад, обсягу продажів. Метою аналізу в даному випадку є розкладання тимчасового ряду продажів на головні компоненти, вимір еволюції кожної складової в минулому і її екстраполяції на майбутнє. В основі методу лежить ідея стабільності причинно-наслідкових зв'язків і регулярність еволюції факторів зовнішнього середовища, що уможливлює використання екстраполяції. Метод складається в розкладанні тимчасового ряду на п'ять компонентів:

§ структурний компонент, чи довгостроковий тренд, звичайно зв'язаний з життєвим циклом товару на досліджуваному ринку;

§ циклічний компонент, що відповідає коливанням щодо довгострокового тренда під впливом середньострокових флуктуацій економічної активності;

§ сезонний компонент, чи короткострокові періодичні флуктуації, обумовлені різними причинами (клімат, соціально-психологічні фактори, структура неробочих днів і т.д.);

§ маркетинговий компонент, зв'язаний з діями по просуванню товару, тимчасовими зниженнями цін і т.п.;

§ випадковий компонент, що відбиває сукупну дію погано вивчених процесів, не представимих у кількісній формі.

Для кожного компонента розраховується параметр, заснований на закономірностях, що спостерігалися: довгостроковому темпі приросту продажів, кон'юнктурних флуктуаціях, сезонних коефіцієнтах, специфічних факторах (демонстрації, заходи щодо стимулювання збуту і т.п.). Потім ці параметри використовують для складання прогнозу.

Зрозуміло, що такий прогноз має сенс як короткостроковий, на період, у відношенні якого можна прийняти, що характеристики досліджуваного явища істотно не змінюються. Ця вимога часто виявляється реалістичною унаслідок достатньої інерційності зовнішнього середовища.

До числа головних обмежень екстраполяційних методів варто віднести наступне. Більшість прогнозних помилок зв'язане з тим, що в момент формулювання прогнозу в більш-менш явній формі малося на увазі, що існуючі тенденції збережуться в майбутньому, що рідко виправдується в реальному економічному і громадському житті. Екстраполяційні методи не дозволяють дійсно "пророчити" еволюцію попиту, оскільки нездатні передбачати які-небудь "поворотні крапки". У кращому випадку вони здатні швидко врахувати уже відбулася зміна. Тому їх називають "адаптивною прогнозною моделлю". Проте для багатьох проблем керування такий "апостеріорний" прогноз виявляється корисним за умови, що є досить часу для адаптації і фактори, що визначають рівень продажів, не піддані різким змінам.

Так у 40-х роках нашого століття американські фахівці пророкували: виробництво легкових автомобілів у США досягне насичення і буде складати 300 000 штук на місяць. Але вже в 1969 році їх у США вироблялося більш 550 000 штук. В даний час ця цифра зросла ще в 1,2 - 1,3 рази.

У 1983-1984 р. на американський ринок були введені 67 нових моделей персональних комп'ютерів, і більшість фірм розраховувало на вибуховий ріст цього ринку. За прогнозами, що давали в той час маркетингові фірми, число встановлених комп'ютерів у 1988 р. повинно було скласти від 27 до 28 мільйонів. Однак до кінця 1986 р. було поставлено тільки 15 мільйонів, оскільки умови використання комп'ютерів радикально змінилися, а цього ніхто не передбачав.

Ці помилки в прогнозах носили не математичний, а чисто логічний характер: адже при прогнозуванні використовувалися тимчасові ряди, що досить добре відбивають наявний у той час статистичний матеріал.

Розвиток суспільства визначається дуже великим числом факторів. Ці фактори сильно зв'язані між собою і далеко не усі вони піддаються безпосередньому виміру. Крім того, у міру розвитку суспільства часом зненацька починають вступати в дію всі нові і нові фактори, що раніш не враховувалися.

Тимчасові ряди можуть ставати ненадійною основою для розробки прогнозів у міру того, як економіка здобуває усе більш міжнародний характер і усе в більшому ступені піддається великій технологічній перебудові. У зв'язку з цим необхідно в першу чергу розвивати здатності передбачення, що має на увазі гарне знання ключових факторів і оцінку чутливості організації до зовнішніх погроз.

Вищезгадане ні в якій мірі не применшує значимості екстраполяційних методів у прогнозуванні. Як і будь-які методи їх треба уміти використовувати. Насамперед екстраполяційні методи варто застосовувати для відносно короткострокового прогнозування розвитку досить стабільних, добре вивчених процесів. Прогнозний період часу не повинний перевищувати 25-30% від вихідної тимчасової бази. При використанні рівнянь регресії прогнозні розрахунки варто проводити для оптимістичних і песимістичних оцінок вихідних параметрів (незалежних перемінних), одержуючи в такий спосіб оптимістичні і песимістичні оцінки прогнозованого параметра. Реальна прогнозна оцінка повинна знаходитися між ними.

У ряді випадків прогнозну оцінку, отриману на основі екстраполяційних методів, використовують як індикатор бажаності одержання визначеної величини прогнозованого параметра. Припустимо, що була отримана прогнозна оцінка величини попиту на якийсь товар. Вона говорить про те, що за тих самих умов зовнішнього середовища, структурі і силі дії вихідних факторів величина попиту до визначеного моменту часу досягне той величини. Менеджерам, що використовують результати даного прогнозу, варто відповісти на запитання: "А чи влаштовує нас дана величина попиту?" Якщо "Так", те треба прикласти максимум зусиль, щоб усі зберегти без зміни. Якщо "Ні", то необхідно використовувати внутрішні можливості (наприклад, провести додаткову рекламну компанію) і постаратися вплинути на визначені фактори зовнішнього середовища, що піддаються непрямому впливу (наприклад, уплинути на діяльність посередників, пролоббіювати зміну визначених тарифів, імпортного мита). Уся ця діяльність спрямована на забезпечення одержання бажаної величини попиту.

При прогнозуванні попиту можуть використовуватися метод ведучих індикаторів і індикатори купівельної спроможності, охарактеризовані раніше, а також криві життєвого циклу.

В останньому випадку як потенціал ринку розглядається ринковий попит товару, що вступив у фазу зрілості свого життєвого циклу. Застосування моделі життєвого циклу продукту має на увазі здатність формулювати прогнози якісного чи кількісного характеру щодо еволюції початкового попиту на ринку визначеного товару. Ці дані визначаються експертним шляхом чи виходячи з вивчення статистики зміни обсягу реалізації за часом. В останньому випадку можна скористатися S-образними кривими. Найбільш відомими кривими даного типу є логістична крива.

Дата: 2019-05-29, просмотров: 373.