КУРСОВА Р О БОТА

з навчальної дисципліни «Аудит»

на тему: «Аудит установчих документів підприємства»

Харків, 2010

ВСТУП

Розвиток ринкових відносин в Україні передбачає створення багатьох суб’єктів господарювання недержавної форми власності. Тому це, в свою чергу, обмежує при реальній конкуренції втручання державних органів у фінансову діяльність підприємств. У зв’язку з цим виникає необхідність застосування аудиту, який передбачає не лише перевірку діяльності суб’єктів підприємницької діяльності і прогнозування їх економічної активності, а й надання підприємствам широкого спектру консультативно-експертних послуг.

Аудит установчих документів - це перевірка ключових документів, на основі яких підприємство було створене та здійснює свою діяльність.

Актуальність даної теми обумовлена тим, що в зв’язку з встановленням ринкових відносин, виникненням акціонерних товариств, товариств з обмеженою відповідальністю, комерційних банків та інших фінансових інститутів, в основі яких лежить приватний капітал, в Україні об’єктивно постала необхідність більш детально звернути увагу аудиторів на факти структуризації суспільства. Дана потреба ринку в аудиті установчих документів і розрахунків з засновниками зумовлена фактами активізації процесів реструктуризації підприємств. І на сьогодні ця потреба не втратила своєї актуальності в зв’язку з проблемою неплатоспроможності підприємств, що обумовлена фінансовою нестабільністю, підвищенням інвестиційних ризиків, розвитком конкурентної боротьби, кризою, що спіткала економіку України, та іншими причинами.

Метою даної роботи є теоретичне обґрунтування та розробка напрямків ефективного здійснення аудиту установчих документів підприємства. Наявність поставленої мети дослідження дозволяє визначати основні завдання:

* визначити мету, законодавчо-нормативне та інформаційне забезпечення аудиту установчих документів;

* вивчити особливості аудиторської перевірки установчих документів підприємства;

* всебічно дослідити практику з обраного напрямку дослідження, виявити його сучасний стан, недоліки, труднощі, досвід;

* обґрунтувати напрямки підвищення ефективності діяльності досліджуваного підприємства.

Також треба визначити предмет та об’єкт дослідження. Об’єктом дослідження є установчі документи суб’єкта господарювання. Предметом – теоретичне обґрунтування та практика аудиту установчих документів підприємства.

В процесі дослідження використовувались різні методи для досягнення поставленої мети, такі як збір інформації, аналіз, синтез, індукція, дедукція, абстрагування, спостереження, порівняння, моделювання та інші.

Також при написанні даної роботи були використані праці таких авторів – Бутинець Ф.Ф., Савченко В.Я., Платонов О., Подольський В.І., Білик М.Д., Усач Б.Ф. і т.д. та нормативно-правова база.

Основною метою аудиторської діяльності є встановлення достовірності даних, що містяться у документації економічних суб’єктів та відповідність здійснених ним фінансових і господарських операцій нормативним актам. Наявність достовірної інформації дозволяє підвищити ефективність функціонування ринку капіталу і дає можливість оцінювати і прогнозувати наслідки різних економічних рішень.

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ АУДИТУ УСТАНОВЧИХ ДОКУМЕНТІВ ПІДПРИЄМСТВА

Планування аудиту установчих документів

Планування – це визначення головної стратегії і конкретних методів та термінів проведення аудиту, яке допомагає належно розподілити роботу та наглядати за нею. Метою планування аудиту є зосередження уваги аудитора на найважливіших напрямах перевірки, проблемах, які слід вивчити глибше.

Планування тісно пов’язано з попереднім ознайомленням з результатами діяльності і структурою управління підприємства, що контролюється, тому воно повинно забезпечувати:

* отримання необхідної інформації про стан бухгалтерського обліку і ефективність внутрішнього контролю;

* визначення змісту, часу проведення, об'єму контрольних процедур, що підлягають виконанню в ході аудиторської перевірки;

* координацію виконуваних робіт зі збору і аналізу інформації, необхідної для оцінки достовірності і законності господарсько-фінансових операцій, достовірності бухгалтерського балансу і фінансових звітів.

Адекватне планування аудиторської перевірки дозволяє забезпечити належну увагу важливим питанням аудиту, своєчасне визначення та вирішення потенційних проблем, а також організувати та виконати завдання з аудиту ефективно та якісно.

У процесі планування аудитору потрібно дотримуватися принципів, наведених на рис. 1.1.

|

Рис. 1.1 - Принципи планування аудиту

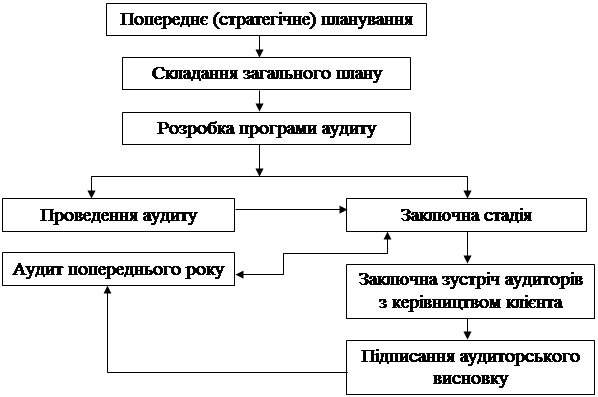

Взагалі, сам процес планування умовно можна поділити на три стадії: попереднє планування, складання загального плану, розробка програми аудиту. Нижче наведено загальну схему підготовки, планування та проведення аудиторської перевірки (рис. 1.2) [7, c. 191].

Рис. 1.2 - Загальна схема планування та проведення аудиту

На стадії попереднього планування аудитором вивчається наявна та доступна йому інформація про підприємство-замовника, погоджуються з керівництвом клієнта основні організаційні питання з аудиту, формується робоча бригада для його проведення.

На даному етапі планування аудитор використовує наступні методи та прийоми: перевірка документів, спостереження, аналітичні процедури, усне опитування керівництва і персоналу підприємства.

У процесі попереднього планування аудитору слід ознайомитись зі становленням і розвитком підприємства, його організаційно-управлінською структурою, видами діяльності, структурою статутного капіталу тощо. Зібрана інформація про діяльність господарюючого суб'єкта дозволяє визначити коло проблем, вирішенню яких буде присвячено проведення перевірки.

Одержавши в процесі попереднього планування дані про підприємство, аудитор приступає до розробки загального плану аудиту.

Згідно з МСА 300 «Планування» план аудиту – це документ організаційно-методологічного характеру, що включає природу, час та обсяг аудиторських процедур, які будуть виконуватися членами групи з виконання завдання з метою отримання достатніх та відповідних аудиторських доказів для зменшення аудиторського ризику до прийнятно низького рівня.

Займаючись розробкою плану, аудитору необхідно визначити аудиторський ризик і рівень суттєвості, які дозволяють вважати фінансову звітність підприємства достовірною. Рівень даних показників значно впливає на особливості підбору прийомів і способів аудиту.

Для якісного складання плану і більш реального обліку очікуваного обсягу робіт аудитор повинен:

* вивчити умови договору на проведення аудиту і встановлену законом відповідальність аудитора;

* уточнити зміст звіту або іншої інформації, що передається аудитором замовнику відповідно до укладеного договору;

* вивчити вплив на аудит нових облікових або аудиторських стандартів, законів, положень, інструкцій і нормативних актів державних органів;

* виділити найбільш важливі питання аудиту, що проводиться;

* виявити найбільш складні ділянки бухгалтерського обліку;

* вивчити і проаналізувати особливості господарської діяльності, фінансових показників, та їх вплив на вимоги до складання бухгалтерської (фінансової) звітності;

* з’ясувати можливість матеріальних помилок, обману або залучення інших підприємств, організацій до сфери зловживання тощо.

Приклад загального плану аудиту установчих документів наведено в додатку В. Загальний план аудиту розробляється настільки докладно, щоб аудитор мав змогу на його основі підготувати програму аудиту. У свою чергу, програма аудиту, її зміст та розмір залежить від розміру, виду та специфіки підприємства, умов договору на проведення аудиту, а також особливостей методики і техніки, які використовує аудитор під час перевірки.

Програма аудиту – документ, що містить завдання аудиту для конкретного об’єкта, процедури, необхідні для виконання поставлених завдань, обсяг та термін їх виконання. Іншими словами, програма аудиту - це докладні інструкції, яких повинні дотримуватися працівники аудиторської фірми в процесі здійснення аудиту фінансової звітності чи виконанні інших завдань. Програма аудиту установчих документів, як приклад, наведена в додатку Г.

Програма складається до початку аудиту, але в ході перевірки до неї можуть вноситися як незначні, так і суттєві зміни. Програма аудиту повинна включати:

1) перелік всіх аудиторських прийомів і способів, необхідних для вивчення поставлених в договорі питань;

2) детальний опис кожного способу та прийому.

По закінченні процесу планування аудиту загальний план і програма аудиту повинні бути оформлені документально та завізовані у встановленому порядку. У програмі аудиту види, зміст і час проведення запланованих аудиторських процедур мають збігатися з показниками загального плану аудиту.

Отже, можна відмітити, що планування і складання програми аудиту є важливим етапом підготовки аудиторської перевірки та забезпечення її якості та надійності.

Висновки

Розвиток України на сучасному етапі характеризується становленням ринкової економіки, її інтеграцією у систему міжнародних економічних відносин, виникненням акціонерних компаній, товариств, різних фондів. До розвитку економіки залучаються зовнішні та внутрішні інвестиції, кредити, проводяться емісії цінних паперів, іде роздержавлення власності та приватизація майна. Учасники цих процесів потребують достовірної і неупередженої інформації про фінансово-майновий стан, перспективи розвитку та фінансову стабільність суб’єктів господарювання. Подання достовірної та неупередженої інформації зацікавленим особам забезпечується через аудиторський висновок про що свідчить віковий досвід зарубіжних країн, а також робота вітчизняних аудиторів.

Аудит в Україні виник у відповідь на зростання попиту на ці послуги і, ще не маючи глибокої теоретичної основи, почав виконувати практичні завдання щодо підтвердження відповідної інформації. У своєму арсеналі аудитори мають теорію і практику зарубіжного аудиту та вітчизняну методику проведення різного роду ревізій та перевірок.

Отже, як зазначалося раніше, метою аудиту установчих документів є встановлення відповідності правових основ діяльності підприємства, зазначених у статуті та інших документах, законодавчо-нормативним актам, які регулюють створення та функціонування даного підприємства.

Таким чином, узагальнимо основні аудиторські процедури, які були застосовані при проведенні перевірки установчих документів – це перевірка установчих документів на відповідність чинному законодавству та наявності усіх необхідних відомостей; наявність дозволів, ліцензій на право займатися певними видами діяльності; відображення в обліку величини статутного капіталу; відповідність даних установчих документів, рішень засновників (учасників) даним бухгалтерського обліку; перевірка своєчасності внесення змін в установчі документи (якщо вони були); наявність документів, підтверджуючих права власності засновників на майно, укладене як внесок у статутний капітал; перевірка дотримання правил формування статутного капіталу; правильність відображення в обліку внесків у статутний капітал; документальна перевірка розрахунків із засновниками та їх відображення в обліку тощо.

Питання організації бухгалтерського обліку на підприємстві належать до компетенції його власника або уповноваженого органу (посадової особи) згідно з законодавством і установчими документами. Відповідальність за організацію бухгалтерського обліку та забезпечення фінансування фактів відображення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років, несе власник, який керує підприємством згідно з законодавством і установчими документами.

Отже, аудитор повинен пам’ятати, що істина одна, а викривлень її безліч. Він повинен розуміти і вміти побачити тенденції, закладені в обліковій політиці підприємства та, зрозумівши їх, побачити за документами інтереси зацікавлених осіб, незалежно від обставин встановити об’єктивну істину щодо відображених в обліку і звітності господарських фактів, отримати докази на її підтвердження та донести цю істину через аудиторський висновок до користувачів інформації. Хоча це дуже складно, адже практично неможливо виявити та вичерпно описати всі можливі помилки та їх наслідки.

Список використаних джерел

1. Господарський кодекс України. – Х.: Парус, 2008. – 224 с.

2. Цивільний кодекс України. – Х.: ТОВ «Одіссей», 2008. – 424 с.

3. Закон України «Про господарські товариства» від 19 вересня 1991 р. № 1576–ХІІ (зі змінами та доповненнями) // www.liga.kiev.ua.

4. Закон України «Про ліцензування певних видів господарської діяльності» від 1 червня 2000 р. №1775-ІІІ // www.liga.kiev.ua.

5. Закон України «Про патентування деяких видів підприємницької діяльності» від 23 березня 1996 р. №98 / 96 // www.liga.kiev.ua.

6. Міжнародні стандарти аудиту, надання впевненості та етики: Пер. з англ. – К.: ТОВ «ІАМЦАУ«СТАТУС», 2006. – 1152 с.

7. Бутинець Ф.Ф. Аудит: Підручник для студентів спеціальності «Облік і аудит» вищих навч. закладів. - 3-тє вид., доп. і перероб. – Ж.: ПП «Рута», 2006. – 512 с.

8. Гончарук Я.А., Рудницький В.С. Аудит. – 2-ге вид., перероб. і доп. – Л.: Оріяна-Нова, 2004. – 292 с.

9. Іванова Н.А., Ролінський О.В. Організація і методика аудиту. Навч. посіб. – К.: Центр учбової літератури, 2008. – 216 с.

10. Ільїна С.Б. Основи аудиту: Навчально-практичний посібник. – К.: Кондор, 2006. – 378 с.

11. Кулаковская Л.П., Пича Ю.В. Основы аудита: Учеб. пособ. для студ. высш. учеб. заведений. – К.: Каравелла, 2004. – 496 с.

12. Подольский В.И., Поляк Г.Б., Савин А.А. Аудит: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2000. – 655 с.

13. Савченко В.Я. Аудит: Навч. посібник. – К.: КНЕУ, 2005. – 322 с.

14. Усач Б.Ф. Аудит: Навч. посіб. – 4-те вид., випр. і доп. – К.: Знання, 2007. – 231 с.

15. Усач Б.Ф., Душко З.О., Колос М.М. Організація і методика аудиту: Підручник. – К.: Знання, 2006. – 295 с.

КУРСОВА Р О БОТА

з навчальної дисципліни «Аудит»

на тему: «Аудит установчих документів підприємства»

Харків, 2010

ВСТУП

Розвиток ринкових відносин в Україні передбачає створення багатьох суб’єктів господарювання недержавної форми власності. Тому це, в свою чергу, обмежує при реальній конкуренції втручання державних органів у фінансову діяльність підприємств. У зв’язку з цим виникає необхідність застосування аудиту, який передбачає не лише перевірку діяльності суб’єктів підприємницької діяльності і прогнозування їх економічної активності, а й надання підприємствам широкого спектру консультативно-експертних послуг.

Аудит установчих документів - це перевірка ключових документів, на основі яких підприємство було створене та здійснює свою діяльність.

Актуальність даної теми обумовлена тим, що в зв’язку з встановленням ринкових відносин, виникненням акціонерних товариств, товариств з обмеженою відповідальністю, комерційних банків та інших фінансових інститутів, в основі яких лежить приватний капітал, в Україні об’єктивно постала необхідність більш детально звернути увагу аудиторів на факти структуризації суспільства. Дана потреба ринку в аудиті установчих документів і розрахунків з засновниками зумовлена фактами активізації процесів реструктуризації підприємств. І на сьогодні ця потреба не втратила своєї актуальності в зв’язку з проблемою неплатоспроможності підприємств, що обумовлена фінансовою нестабільністю, підвищенням інвестиційних ризиків, розвитком конкурентної боротьби, кризою, що спіткала економіку України, та іншими причинами.

Метою даної роботи є теоретичне обґрунтування та розробка напрямків ефективного здійснення аудиту установчих документів підприємства. Наявність поставленої мети дослідження дозволяє визначати основні завдання:

* визначити мету, законодавчо-нормативне та інформаційне забезпечення аудиту установчих документів;

* вивчити особливості аудиторської перевірки установчих документів підприємства;

* всебічно дослідити практику з обраного напрямку дослідження, виявити його сучасний стан, недоліки, труднощі, досвід;

* обґрунтувати напрямки підвищення ефективності діяльності досліджуваного підприємства.

Також треба визначити предмет та об’єкт дослідження. Об’єктом дослідження є установчі документи суб’єкта господарювання. Предметом – теоретичне обґрунтування та практика аудиту установчих документів підприємства.

В процесі дослідження використовувались різні методи для досягнення поставленої мети, такі як збір інформації, аналіз, синтез, індукція, дедукція, абстрагування, спостереження, порівняння, моделювання та інші.

Також при написанні даної роботи були використані праці таких авторів – Бутинець Ф.Ф., Савченко В.Я., Платонов О., Подольський В.І., Білик М.Д., Усач Б.Ф. і т.д. та нормативно-правова база.

Основною метою аудиторської діяльності є встановлення достовірності даних, що містяться у документації економічних суб’єктів та відповідність здійснених ним фінансових і господарських операцій нормативним актам. Наявність достовірної інформації дозволяє підвищити ефективність функціонування ринку капіталу і дає можливість оцінювати і прогнозувати наслідки різних економічних рішень.

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ АУДИТУ УСТАНОВЧИХ ДОКУМЕНТІВ ПІДПРИЄМСТВА

Дата: 2019-05-29, просмотров: 429.