Содержание

Перечень сокращений

Введение

1. Правовое регулирование лизинга по гражданскому законодательству России

1.1 Российское и международное законодательство о лизинге

1.2 Основные виды лизинга в гражданско-правовом аспекте

2. Договор лизинга по Гражданскому кодексу РФ

2.1 Понятие и признаки лизинга

2.2 Понятие и предмет договора лизинга

2.3 Правосубъектность сторон по договору лизинга

3. Проблемы и перспективы развития договора лизинга

Заключение

Список использованных источников

Перечень сокращений

РФ – Российская Федерация

ГК РФ – Гражданский кодекс Российской Федерации

ФЗ – Федеральный закон

ФАС – Федеральный арбитражный суд

Введение

Актуальность темы исследования. Мировой опыт применения лизинга доказал существование тесной взаимосвязи между уровнем развития данного вопроса и реальным увеличением объемов инвестиций, так необходимых для развития экономики России. Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена, прежде всего, неблагоприятным состоянием парка оборудования российских промышленных предприятий: значителен удельный вес морально и физически устаревшего оборудования, низка эффективность его использования. Несмотря на активное развитие, лизинг в российской экономике и гражданском законодательстве - явление еще мало изученное, а нормы, регулирующие данный вид обязательства, впервые появились лишь в ГК РФ 1996 года. Поэтому необходимость совершенствования знаний по данному институту гражданского права определяет актуальность изучения вопросов правового регулирования лизинга. Предприятия часто испытывают недостаток оборотных средств. При этом они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и потому вынуждены брать кредиты. Существуют различные виды кредитования: ипотечное, под залог ценных бумаг, под залог партий товара, недвижимости. Однако далеко не все предприятия могут позволить себе привлечь инвестиции с помощью дополнительной эмиссии акций или размещения облигаций [42, c. 11]. Долгосрочное банковское кредитование также не всегда является верным решением. Как правило, банки предпочитают работать с крупными клиентами, имеющими безупречную репутацию. Альтернативным способом финансового обслуживания инвестиционного процесса является лизинг, с помощью которого предприятие может оперативно решать производственные задачи, не покупая, а временно используя дорогостоящее оборудование. Как совокупность экономических и правовых отношений лизинг является одним из способов привлечения инвестиционных ресурсов в основные фонды наряду с банковским кредитованием и размещением собственных ценных бумаг. Лизинг относится к прямым инвестициям, в ходе которых лизингополучатель обязан возместить лизингодателю инвестиционные затраты в материальной и денежной форме и выплатить вознаграждение. Общая сумма лизингового договора должна быть равна сумме инвестиционных затрат и вознаграждения.

Основа лизинговых отношений в Российской Федерации регулируется Конвенцией УНИДРУА о международном финансовом лизинге [1], гл. 34 ГК РФ [4] и Федеральным законом от 29 октября 1998 г. N 164-ФЗ "О финансовой аренде (лизинге)" [7]. Объект исследования представлен общественными отношениями, возникающими в связи с заключением договора финансовой аренды (лизинга).

Предмет исследования составляют теоретические конструкции, правовые нормы, доктрина, судебная практика в исследуемой области.

Целями исследования являются систематизация и аналитическое изучение развития института финансовой аренды (лизинга), а также правового регулирования финансовой аренды (лизинга).

К задачам исследования необходимо отнести:

- изучение правового регулирования лизинга по гражданскому законодательству России;

- изучение договора лизинга по ГК РФ;

- анализ проблем и перспектив развития договора лизинга в системе российского гражданского права.

Понятие и признаки лизинга

Под лизингом понимают обычно долгосрочную аренду машин и оборудования, при этом одни авторы отличают его от среднесрочной аренды - хайринг и краткосрочной аренды - рентинг, а другие включают среднесрочную аренду в понятие лизинга. В отличие от обычного договора имущественного найма (аренды) лизинг характеризуется тем, что охватывает более сложный комплекс хозяйственно-экономических отношений, участниками которых выступают не две, а три стороны:

- фирма-изготовитель (поставщик) машин или оборудования;

- лизинговая фирма, финансирующая сделку (наймодатель или арендодатель);

- тот, кто использует в своих интересах арендованное имущество (наниматель или арендатор) [34, c.6].

В литературе термин "лизинг" используется как для определения указанного комплекса отношений в целом, так и для определения самого договора между арендодателем и арендатором. Под договором лизинга понимается договор или договорный комплекс, по которому одна сторона (наймодатель или арендодатель) обязуется приобрести у другой стороны (поставщика) имущество в собственность для предоставления его во временное пользование третьей стороне (нанимателю или арендатору) за установленное вознаграждение, которое третья сторона обязана уплатить первой стороне, с последующим приобретением данного имущества в собственность третьей стороной либо без такового.

Договор лизинга строится на идее разделения владения и собственности [36, c. 241]. Возможность извлекать выгоды из владения известна праву еще со времен Институций Юстиниана и соединяет в себе элементы вещного и договорного права. В первом случае это узуфрукт (usufruktus), во втором - договор найма вещей (locatio-conductio rerum).

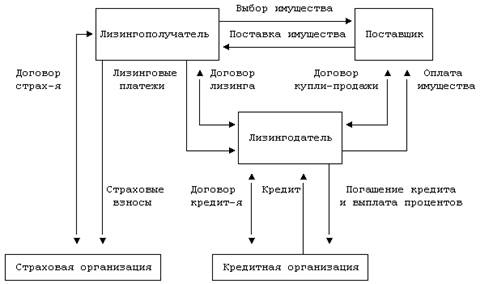

В зарубежной и отечественной литературе имеются различные оценки юридической природы договора лизинга и его экономической сущности. Одни авторы полагают, что в юридическом отношении это договор имущественного найма с рядом характерных особенностей. Другие усматривают здесь договор купли-продажи с рассрочкой платежа между собственником имущества и пользователем. В американской специальной литературе проводится параллель между финансовым лизингом и условной продажей, так как и при условной продаже, и при лизинге право собственности на имущество принадлежит продавцу (арендодателю) до тех пор, пока не будет выплачена задолженность по кредиту, предоставленному для покупки, или пока не истечет срок лизинга, после чего арендатор использует опционную покупку [25, c. 30]. Считая такое сопоставление правомерным, А. Белов пишет, что разница между условной продажей и финансовым лизингом состоит лишь в правовом оформлении сделки - финансовый лизинг оформляется как сдача в долгосрочную аренду имущества с опционом арендатора на покупку имущества после истечения срока пользования, а условная продажа оформляется как договор купли-продажи, в котором предусматривается, что право собственности на проданное имущество удерживается продавцом до тех пор, пока не будут выполнены предусмотренные договором условия (например, полный возврат предоставленного покупателю кредита в согласованный срок). Однако это утверждение достаточно спорно, так как по договору лизинга арендатору предоставляется право выбора - приобрести оборудование либо вернуть его владельцу, что при условной продаже произойти не может. Наконец, есть еще одна точка зрения. Ее сторонники считают, что речь идет о договоре особого рода (sui generis), сочетающем элементы арендного договора, договора о займе и некоторые другие договорные элементы. Например, Ю.И. Свядосц указывает, что нераздельная связь двух операций - купли-продажи имущества и сдачи его в пользование (или аренду) - находит свое отражение и в часто применяемом определении договора лизинга как договора аренды-продажи [27, c. 341]. С такой трактовкой вряд ли можно согласиться. Представляется более верным использование данного определения в отношении договора финансового лизинга, в связи с тем, что арендатору предоставляется право приобретения арендованного имущества по небольшой остаточной стоимости по окончании срока договора, ибо вся стоимость имущества уже выплачена в виде арендных платежей. Впрочем, и в этом значении использование данного определения затруднено, так как термин "аренда-продажа" применяется в английской практике к договорам, подпадающим под действие закона об аренде-продаже. Договоры лизинга под действие этого закона не подпадают. Отметим, что вопросы юридической природы лизинга разрабатываются в основном в континентальной Европе. В США и Англии усилия направлены на то, чтобы выработать критерии для отграничения на практике договора лизинга от различных смежных гражданских правоотношений. В наиболее общем виде операция лизинга [23, с. 20] представлена на рис. 1.

Рисунок 1 - Общая схема лизинговой операции

Объектами лизинга в РФ могут выступать любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться в предпринимательской деятельности. Из текста ст. 665 ГК РФ явствует, что в отношениях финансовой аренды участвуют, как правило, не менее трех лиц - арендодатель, арендатор и продавец. Такой "тройственный союз" накладывает особый отпечаток на взаимоотношения сторон, отличая арендодателя и арендатора по договору финансовой аренды от арендодателя и арендатора по договору аренды и продавца, участвующего в отношениях финансовой аренды, от продавца в обычном договоре купли-продажи. Особенности прав и обязанностей каждого из участников и их взаимоотношения изложены в статьях § 6 гл. 34 ГК РФ [4]. Статья 665 ГК РФ определяет, что инициатором заключения договора лизинга является арендатор, который указывает арендодателю, в каком имуществе он нуждается, а также называет продавца этого имущества. Стороны могут договориться об ином, что предусмотрено в ч. 2 этой статьи. Вопрос о том, кто определяет продавца имущества - арендодатель или арендатор, важен в связи с различными правовыми последствиями, о чем идет речь в ст. 670 ГК РФ. Такое распределение ролей участников лизинга объясняется тем, что, несмотря на разнообразие видов лизинговых соглашений, роль арендодателя, как правило, ограничивается финансированием сделки. Арендодатель в подавляющем числе случаев лишь оплачивает имущество, которое впоследствии передает арендатору во временное пользование, и никаких технических и иных проблем, связанных непосредственно с ним, не решает и не может решить. Более того, арендодатель чаще всего не видит оборудования, собственником которого является (оно передается, как правило, непосредственно арендатору). В этой ситуации возлагать на арендодателя ответственность, в частности, за качество, комплектность имущества, своевременность его доставки было бы нелогично и нереально. К такому выводу давно пришла практика использования договора лизинга во многих странах [38, c. 302]. В мировой практике договоры лизинга подразделяются на различные виды в зависимости от таких обстоятельств, как срок договора, объем обязанностей сторон и пр. Включенное в ст. 665 ГК РФ определение охватывает все возможные варианты этой договорной формы. Отсутствие каких-либо требований в отношении срока договора, прав и обязанностей сторон делает его максимально широким. Необходимо сказать и о таком виде лизинга, как возвратный лизинг, широко используемый в практике многих стран. При возвратном лизинге собственник имущества продает его лизинговой компании и одновременно берет это же имущество во временное пользование. Таким образом, продавец и арендатор совпадают, становятся одним и тем же лицом. Необходимость в проведении такой операции может быть вызвана тем, что собственник не может содержать то или иное имущество, но вместе с тем не хочет его окончательно лишаться. На наш взгляд, формулировка ст. 665 ГК РФ может быть применена и к возвратному лизингу: арендодатель, как обычно, приобретает имущество и предоставляет его во временное пользование. В ст. 665 ГК РФ не указывается, что это обязательно должны быть различные организации или граждане, и не сказано, что это не может быть одно и то же лицо. Круг вещей, которые могут быть предметом договора лизинга, достаточно широк. Это движимые и недвижимые вещи, используемые для предпринимательской деятельности, определение которых дано в ст. 130 ГК РФ. Однако в ст. 666 ГК РФ содержится существенное изъятие: предметом договора лизинга не может быть такой вид недвижимости, как земельные участки и другие природные объекты. Понятие непотребляемых вещей дано в ст. 607 ГК РФ. К ним отнесены вещи, которые "не теряют своих натуральных свойств в процессе их использования". Требование уведомления продавца о будущей "судьбе" продаваемого им имущества является еще одной иллюстрацией трехстороннего характера отношений финансовой аренды. Продавец должен знать заранее о предполагающемся заключении договора финансовой аренды (лизинга), поскольку это существенно влияет на его обязательства и ответственность по договору купли-продажи. Заключая договор купли-продажи с арендодателем, продавец по некоторым вопросам исполнения этого договора вступает в непосредственный контакт с арендатором. Если продавец не будет знать заранее о предстоящем заключении договора лизинга, то впоследствии это может осложнить на практике его взаимоотношения с арендатором [30, c. 109]. В ст. 668 ГК РФ, содержащей диспозитивную норму, четко проявляются особенности отношений участников финансовой аренды. В силу особой роли, которую играет в договоре лизинга арендодатель (сугубо финансовой, существенно отличающейся от роли арендодателя в классическом договоре аренды), структура взаимоотношений строится таким образом, чтобы освободить арендодателя от обязательств, связанных непосредственно с имуществом. Это проявляется и в том, что арендодатель подчас даже не видит имущества, которое приобретает у продавца, - оно, как правило, передается непосредственно арендатору, не являющемуся стороной договора купли-продажи. В п. 2 ст. 668 ГК РФ подчеркивается, что договор финансовой аренды может быть расторгнут, если имущество - предмет договора - передано арендатору с опозданием по вине арендодателя. Статья 669 ГК РФ важна тем, что устанавливает отличное от общего правило. В соответствии со ст. 211 ГК РФ риск случайной гибели или случайного повреждения имущества несет его собственник, если иное не предусмотрено законом или договором. Несмотря на диспозитивность данной нормы, общим является правило о том, что риски случайной гибели или повреждения имущества лежат на его собственнике. В общих положениях об аренде, изложенных в § 1 гл. 34 ГК РФ, каких-либо оговорок на этот счет не сделано, что означает сохранение этого общего правила для договора аренды, т.е. арендодатель как собственник несет все риски, связанные со случайной гибелью или повреждением имущества. Иная ситуация в договоре финансовой аренды - здесь все риски переходят от арендодателя (собственника) на арендатора, владеющего и пользующегося имуществом на основе договора лизинга. Такое правило имеет глубокий смысл для договора финансовой аренды. Выше уже отмечалась "финансовая" роль арендодателя в договоре лизинга и, как следствие, гораздо более активная роль арендатора по сравнению с арендатором в договоре классической аренды. Не случайно в некоторых странах арендатор в договоре лизинга именуется экономическим собственником, а арендодатель - юридическим собственником, что убедительно иллюстрирует реальную ситуацию, складывающуюся при лизинге. Именно такому распределению обязанностей вполне соответствует норма о переходе рисков с арендодателя на арендатора, возлагающая на последнего обязанности, которые в обычных условиях несет собственник имущества. Так, стороны договора могут установить иной порядок распределения рисков по своему усмотрению [38, c.303]. Статья 670 ГК РФ является как бы стержнем трехсторонних (или более) отношений по финансовой аренде (лизингу). Активная роль арендатора в этом договоре, дающая основание сравнивать его с собственником, требует предоставления ему прав по урегулированию вопросов, связанных с имуществом, непосредственно с продавцом. Поскольку арендатор и продавец напрямую не связаны никакими договорными отношениями, решение их взаимоотношений не было простой задачей. Необходимо было разработать или использовать такую структуру, которая делала бы их отношения логичными и обязательными. Столкнувшись с этой проблемой, разработчики международной Конвенции о финансовом лизинге потратили много усилий и времени, рассмотрели большое число предложенных и используемых в разных странах механизмов ее решения. В окончательном тексте Конвенции нашел отражение вариант, использованный и в п. 1 ст. 670 ГК РФ. Приравнивание арендатора в отношениях с продавцом к покупателю дает возможность первому обращаться непосредственно к продавцу с претензиями по поводу имущества и одновременно обязывает продавца эти претензии рассматривать. В этой конструкции ответственности, пожалуй, наиболее ярко проявляется своеобразный характер отношений, возникающих из договора лизинга. При этом, употребление термина "поставка" в п. 1 ст. 670 ГК РФ не совсем корректно, поскольку речь идет о договоре купли-продажи, а не поставки. По смыслу статьи здесь имеется в виду передача имущества, и именно так, видимо, следовало бы толковать этот пункт. Наряду с предоставлением арендатору прав покупателя необходимо было защитить продавца от возможности предъявления ему одинаковых претензий от арендодателя и арендатора. Для этого в ч. 2 п. 1 ст. 670 ГК РФ установлено, что арендатор и арендодатель являются солидарными кредиторами по отношению к продавцу. В соответствии со ст. 326 ГК РФ любой из солидарных кредиторов вправе предъявить должнику требование в полном объеме. В п. 3 ст. 326 ГК РФ установлено, что исполнение обязательства полностью одному из солидарных кредиторов освобождает должника от исполнения остальным кредиторам. Таким образом, исполнение продавцом требования, предъявленного арендатором (или арендодателем), избавляет его от риска возложения на него повторного исполнения аналогичного требования арендодателя (или арендатора). Пункт 2 ст. 670 ГК РФ непосредственно связан со ст. 665 ГК РФ. В зависимости от того, кто выбирает продавца, решается вопрос об ответственности за выполнение продавцом своих обязательств по договору купли-продажи. В соответствии со схемой, установленной в ст. 665 и 670, если продавца выбирает арендатор, то арендодатель освобождается от ответственности за выполнение продавцом своих обязательств; если продавца выбирает арендодатель, он несет ответственность за действия продавца перед арендатором. В этом случае арендатор получает возможность предъявлять требования, связанные с договором купли-продажи, либо продавцу, либо арендодателю, которые выступают как солидарные должники. В этом случае в соответствии с п. 1 ст. 325 ГК РФ исполнение солидарной обязанности полностью одним из должников освобождает другого (или других) должника от исполнения кредитору. Закон о финансовой аренде (лизинге) предусматривает такую форму передачи лизингополучателем предмета лизинга в срочное возмездное пользование, как сублизинг (ст. 8 Закона). При этом лизингополучатель в качестве наймодателя не приобретает имущество в собственность у указанного нанимателем продавца, а лишь сдает полученное в лизинг имущество в поднаем. Поэтому, сублизинг - вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга [37, c. 23]. Ранее сублизинг относился к перенайму, а именно особому виду отношений, возникающих в связи с переуступкой прав пользования предметом лизинга третьему лицу. Это противоречило общим положениям ГК РФ об аренде, согласно которым арендатор вправе с согласия арендодателя сдавать арендованное имущество в субаренду (поднаем) и передавать свои права и обязанности по договору аренды другому лицу (п. 2 ст. 615 ГК РФ). Законодательство четко классифицирует сублизинг как вид субаренды. Между тем договор субаренды возможен уже в рамках договора между арендодателем и арендатором, когда предмет аренды уже передан арендатору. Это обстоятельство исключает возможность передачи имущества в сублизинг, когда продавец исполнил обязанность по договору лизинга перед покупателем-лизингодателем и предмет лизинга находится во владении и пользовании лизингополучателя. С этим также связана и динамика прав, вытекающих из договора сублизинга. В данном случае законом о лизинге прямо предусмотрена ответственность третьего лица - продавца, связанная с предметом лизинга, в отношениях между лизингодателем и лизингополучателем по договору сублизинга. Лизингополучатель по договору сублизинга вправе предъявить требования из договора-купли продажи предмета лизинга непосредственно продавцу. В ином случае субарендатор вправе предъявлять требования только арендодателю, а не продавцу имущества, поскольку не состоит с последним в каких-либо обязательственных правоотношениях [37, c. 24]. Договор сублизинга предоставляет сублизингополучателю по отношению к продавцу права кредитора в гарантийных обязательствах. При сублизинге лицо, осуществляющее данную операцию, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга. При этом обязательно согласие лизингодателя в письменной форме. Несоблюдение письменной формы влечет недействительность сделки по передаче предмета лизинга в сублизинг. Итак, первым требованием к предметам лизинга является использование их исключительно для предпринимательских целей. Это исключает предоставление имущества по договору лизинга физическим лицам в личных целях, а также общественным, некоммерческим организациям. Другим важным критерием определения предмета лизинга является непотребляемость вещей в производственном процессе. Под непотребляемостью предмета лизинга понимается возможность сохранения им своих натуральных свойств в процессе использования. Предметами лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое запрещено для свободного обращения или для которого установлен особый порядок обращения.

Заключение

Таким образом, с гражданско-правовой точки зрения лизинг - одна из форм долгосрочных арендных отношений, в которых участвуют лизингодатель (арендодатель), лизингополучатель (арендатор) и продавец. Лизингодатель по поручению лизингополучателя приобретает у продавца в собственность имущество и предоставляет его за установленную плату во временное владение и пользование лизингополучателю с возвратом или последующим выкупом предоставленного в лизинг имущества.

Продавца и предмет лизинга может выбрать лизингополучатель или лизингодатель. В договоре лизинга должны быть указаны все данные, позволяющие его идентифицировать. Например, если в лизинг приобретается производственное оборудование, то в договоре должны быть указаны наименование завода-изготовителя, тип, марка, состав и спецификация приобретаемого оборудования. При отсутствии таких данных условие о предмете лизинга считается несогласованным, а сам договор - незаключенным. В договоре лизинга также следует предусмотреть: срок его действия; права и обязанности каждой из сторон; порядок передачи лизингового имущества; размер и порядок уплаты лизинговых платежей и выкупной цены имущества; балансодержателя лизингового имущества; оформление в собственность (или возврат) предмета лизинга по окончании договора. Расходы по содержанию лизингового имущества, такие как ремонт и текущее обслуживание, несет лизингополучатель, если иное не предусмотрено договором. При прекращении договора лизинга лизингополучатель обязан вернуть лизингодателю предмет лизинга, если договором не предусмотрен переход права собственности на предмет лизинга к лизингополучателю. Имущество возвращается в состоянии, в котором оно было получено, с учетом нормального износа или износа, обусловленного договором лизинга. Среди проблем развития договора лизинга юридического свойства необходимо отметить следующие. ГК РФ не разрешает пользоваться лизингом некоммерческим организациям. Существуют пробелы и противоречия Закона о лизинге, в частности он не регулирует оперативный лизинг, отсутствует нормативная база, регулирующая вопросы государственной регистрации договоров лизинга недвижимого имущества.

Дальнейшее совершенствование российского законодательства о лизинге, на наш взгляд, целесообразно осуществить прежде всего в направлении правового признания оперативного лизинга и более четкого изложения правил изъятия лизинга. При введении оперативного лизинга в рамки ныне действующего в России лизингового законодательства, по нашему мнению, целесообразно использовать положения модельного закона "О лизинге", принятого 14.04.2005 на XXV пленарном заседании Межпарламентской Ассамблеи государств - участников СНГ. В соответствии с ним оперативный (операционный) лизинг - вид лизинга, связанный с реализацией договора лизинга, при котором лизинговые платежи в течение договора лизинга обеспечивают возмещение лизингодателю посредством начисления амортизации стоимости объекта лизинга в размере не менее 40% его первоначальной (восстановительной) стоимости. По истечении договора лизинга лизингополучатель возвращает лизингодателю объект лизинга, в результате чего он может передаваться в лизинг многократно. По окончании срока договора оперативного лизинга он может быть продлен или предмет лизинга подлежит возвращению лизингодателю и может быть повторно передан лизингодателем в пользование другому лизингополучателю по договору лизинга. Как мы полагаем, нужно дать оперативному лизингу такие же налоговые льготы, как и обычному лизингу, в законе должны быть четко прописаны все права этого лизинга, все его особенности. Это очень важно, поскольку данная разновидность лизинга открывает огромные возможности для развития экономики. Что касается правил изъятия предмета лизинга, их требуется прописать в ныне действующем Федеральном законе от 29.10.1998 N 164-ФЗ "О финансовой аренде (лизинге)" более четко и обстоятельно, предоставив возможности для лизинговых компаний как собственников забрать свой предмет лизинга в наиболее упрощенной форме. Причем при совершенствовании российского закона можно использовать положения вышеупомянутого модельного закона. На наш взгляд, целесообразно использовать следующие правовые нормы. Лизингодатель имеет право бесспорного истребования предмета лизинга в порядке, установленном национальным законодательством, в следующих случаях:

- если использование предмета лизинга лизингополучателем не соответствует условиям договора лизинга или назначению предмета лизинга;

- если лизингополучатель ограничивает доступ лизингодателя к предмету лизинга;

- если лизингополучатель два и более раза подряд по истечении установленного договором лизинга срока не вносит лизинговые платежи.

Бесспорное изъятие предмета лизинга осуществляется в порядке приказного производства в соответствии с национальным законодательством.

Для вынесения судебного приказа лизингодателем предоставляются:

- заявление;

- договор лизинга;

- письменное предупреждение, направленное лизингополучателю, о возможном истребовании предмета лизинга;

- документы, подтверждающие фактическую уплату лизинговых платежей лизингополучателем.

Лизингополучатель вправе в десятидневный срок со дня получения копии судебного приказа направить в суд, вынесший приказ, возражения против заявленного требования об изъятии предмета лизинга.

Содержание

Перечень сокращений

Введение

1. Правовое регулирование лизинга по гражданскому законодательству России

1.1 Российское и международное законодательство о лизинге

1.2 Основные виды лизинга в гражданско-правовом аспекте

2. Договор лизинга по Гражданскому кодексу РФ

2.1 Понятие и признаки лизинга

2.2 Понятие и предмет договора лизинга

2.3 Правосубъектность сторон по договору лизинга

3. Проблемы и перспективы развития договора лизинга

Заключение

Список использованных источников

Перечень сокращений

РФ – Российская Федерация

ГК РФ – Гражданский кодекс Российской Федерации

ФЗ – Федеральный закон

ФАС – Федеральный арбитражный суд

Введение

Актуальность темы исследования. Мировой опыт применения лизинга доказал существование тесной взаимосвязи между уровнем развития данного вопроса и реальным увеличением объемов инвестиций, так необходимых для развития экономики России. Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена, прежде всего, неблагоприятным состоянием парка оборудования российских промышленных предприятий: значителен удельный вес морально и физически устаревшего оборудования, низка эффективность его использования. Несмотря на активное развитие, лизинг в российской экономике и гражданском законодательстве - явление еще мало изученное, а нормы, регулирующие данный вид обязательства, впервые появились лишь в ГК РФ 1996 года. Поэтому необходимость совершенствования знаний по данному институту гражданского права определяет актуальность изучения вопросов правового регулирования лизинга. Предприятия часто испытывают недостаток оборотных средств. При этом они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и потому вынуждены брать кредиты. Существуют различные виды кредитования: ипотечное, под залог ценных бумаг, под залог партий товара, недвижимости. Однако далеко не все предприятия могут позволить себе привлечь инвестиции с помощью дополнительной эмиссии акций или размещения облигаций [42, c. 11]. Долгосрочное банковское кредитование также не всегда является верным решением. Как правило, банки предпочитают работать с крупными клиентами, имеющими безупречную репутацию. Альтернативным способом финансового обслуживания инвестиционного процесса является лизинг, с помощью которого предприятие может оперативно решать производственные задачи, не покупая, а временно используя дорогостоящее оборудование. Как совокупность экономических и правовых отношений лизинг является одним из способов привлечения инвестиционных ресурсов в основные фонды наряду с банковским кредитованием и размещением собственных ценных бумаг. Лизинг относится к прямым инвестициям, в ходе которых лизингополучатель обязан возместить лизингодателю инвестиционные затраты в материальной и денежной форме и выплатить вознаграждение. Общая сумма лизингового договора должна быть равна сумме инвестиционных затрат и вознаграждения.

Основа лизинговых отношений в Российской Федерации регулируется Конвенцией УНИДРУА о международном финансовом лизинге [1], гл. 34 ГК РФ [4] и Федеральным законом от 29 октября 1998 г. N 164-ФЗ "О финансовой аренде (лизинге)" [7]. Объект исследования представлен общественными отношениями, возникающими в связи с заключением договора финансовой аренды (лизинга).

Предмет исследования составляют теоретические конструкции, правовые нормы, доктрина, судебная практика в исследуемой области.

Целями исследования являются систематизация и аналитическое изучение развития института финансовой аренды (лизинга), а также правового регулирования финансовой аренды (лизинга).

К задачам исследования необходимо отнести:

- изучение правового регулирования лизинга по гражданскому законодательству России;

- изучение договора лизинга по ГК РФ;

- анализ проблем и перспектив развития договора лизинга в системе российского гражданского права.

Правовое регулирование лизинга по гражданскому законодательству России

Дата: 2019-05-29, просмотров: 373.