Эффективный фонд времени работы оборудования рассчитывается на основе режимного за вычетом плановых простоев оборудования в ремонте, а также затрат времени на его наладку и переналадку. Эффективный фонд времени работы оборудования определяется по предприятиям, работающим в две смены - исходя из двухсменного режима работы и установленной продолжительности смены в часах, за вычетом времени, необходимого для проведения капитальных и планово - предупредительных ремонтов, выходных и праздничных дней, а также сокращения рабочего дня перед праздником.

Fэ =  (3),

(3),

Fэ =  = 3629

= 3629

где:

Fэ - эффективный, действительный фонд времени работы оборудования;

α = 10 % - процент потерь рабочего времени на плановый ремонт и простои.

Годовой фонд времени основных производственных рабочих

Основные производственные рабочие, непосредственно занятые изготовлением продукции, для выпуска и реализации которой предназначено данное предприятие (готовой продукции, полуфабрикатов или отдельных деталей).О. п р. составляют важнейшую часть промышленно-производственного персонала предприятий. Численность и удельный вес О. п р. в промышленности обусловлены развитием концентрации и специализации производства, уровнем механизации и автоматизации производственных процессов, совершенством форм организации труда и производства.

Календарный фонд времени рабочего

Фк = Дк * 24 (4),

Фк = 365 * 24 = 8760

где:

Фк - календарный фонд времени рабочего;

Дк - количество календарных дней в планируемом году.

Режимный фонд времени рабочего

Фреж = (Дк - Дп) * tсм - Дсп * tсn (5),

Фреж = (365-112) * 8 - 8 * 1 = 2016

где:

Фреж - режимный фонд времени рабочего;

Дк - количество календарных дней в планируемом году;

Дп - количество выходных дней в планируемом году;

tсм - продолжительность одной смены;

Дсп - число предпраздничных и праздничных дней в планируемом году;

tcn - количество часов, на которые сокращена предпраздничная смена (tсп = 1);

Эффективный фонд времени рабочего

Фэ =  (6),

(6),

Фэ = 2016 *  = 1814,4

= 1814,4

где:

Фэ - эффективный фонд времени рабочего;

α - процент планируемых потерь рабочего времени по болезни и прочими причинами = 10 % - 15 %.

Планируемое количество единиц оборудования

Фрезерно-сверлильно-расточной станок предназначен для горизонтального и вертикального фрезерования изделий из различных материалов цилиндрическими, дисковыми, торцевыми, концевыми, шпоночными, фасонными и другими фрезами, а также для сверления, рассверливания, зенкерования и расточки отверстий под разными углами и в различных плоскостях в широком диапазоне режимов резания, в том числе с использованием современного скоростного инструмента.

Станок фрезерно-сверлильно-расточной выпускается в общепромышленном и прецизионном исполнении.

Технические характеристики универсального фрезерно-сверлильно-расточного станка:

Размеры рабочей поверхности горизонтального стола (длина х ширину), мм 1250 х 320

Число Т-образных пазов на столах 5

Ширина центральных Т-образных пазов, мм 14Н8

Ширина остальных Т-образных пазов, мм 14Н12

Расстояние между Т-образными пазами, мм 63

Количество базовых отверстий на столе 48

Диаметр базовых отверстий на столе, мм 24Н7

Наибольшее перемещение, продольное, мм 800

Наибольшее перемещение, поперечное, мм 320

Наибольшее перемещение, вертикальное, мм 400

Наибольшее перемещение гильзы вертикального шпинделя, мм 60

Расстояние от оси горизонтального шпинделя до рабочей поверхности горизонтального стола, наименьшее/наибольшее, мм 100/500

Расстояние от торца вертикального шпинделя до рабочей поверхности горизонтального стола, наименьшее/наибольшее, мм 10/410

Наибольшее расстояние от торца горизонтального шпинделя до края горизонтального стола, мм 110

Наибольший вылет оси вертикального шпинделя, мм 430

Количество скоростей шпинделей 18

Пределы частот вращения шпинделей, 1/мин, (по заказу) 63…3150/ 90…4000

Количество рабочих подач 16

Пределы рабочих подач, мм/мин (по заказу) 16…500

Величина быстрого хода, м/мин 0,7

Угол поворота вертикального шпинделя, град ± 90

Максимальная масса обрабатываемой детали, кг 350

Цена деления лимбов, мм 0,01

Максимальное усилие подач, N 6000

Суммарная мощность электродвигателей, кВт 7,0

Масса станка, не более, кг 1800

Баланс Производственной Мощности, - баланс, характеризующий величину мощности по выпуску продукции, факторы ее изменения и уровень использования в отчетном периоде. Балансы производственных мощностей составляются в целях определения наличной производственной мощности на конец отчетного периода, выявления внутрипроизводственных резервов увеличения выпуска продукции, устранения узких мест, улучшения использования машин, оборудования, транспортных средств, сокращения их простоев.

Годовая мощность одной единицы оборудования

(7),

(7),

Мед =  = 190 изд.

= 190 изд.

где:

Мед. - мощность 1 единицы оборудования (количество изделий за год);

Fэ - эффективный фонд времени работы ед. оборудования;

Квн - коэффициент выполнения нормы (1 - 1,2);

N - число рабочих мест (единиц оборудования) = 1;

Tн - норма времени на обработку изделия;

60 мин. - 1 час.

Количество рабочих мест (ед. оборудования)

(9),

(9),

N=  = 39 ед.

= 39 ед.

где: N - число рабочих мест (единиц оборудования);

М - производственная мощность предприятия или годовой выпуск продукции, шт.;

Fэ - эффективный фонд времени работы ед. оборудования;

Квн - коэффициент выполнения нормы (1 - 1,2);

Tн - суммарная норма времени на обработку 1 изделия.

Стоимость основных фондов

Оценка основных средств - это определение стоимости основных фондов предприятия для целей учета и анализа, экономических расчетов и прогнозов, формирования обобщающих отраслевых и народно-хозяйственных показателей.

Виды оценки основных средств

При отражении основных средств в отчетности используются следующие виды оценок:

фактическая стоимость;

ликвидационная стоимость;

амортизируемая стоимость;

справедливая стоимость;

балансовая (учетная) стоимость;

возмещаемая сумма.

Балансовая (первоначальная) стоимость единицы производственного оборудования:

(10),

(10),

Сб = 250000 * (1+1,1+1,2+1,3) = 1150000

где:

Ц - цена приобретения единицы оборудования;

sт, sф, sм - коэффициенты, учитывающие затраты на транспортировку, устройство фундамента и монтаж соответственно (1,1; 1,2; 1,3).

Общая стоимость оборудования:

(11),

(11),

Соб = 11500000*39=44850000

где: N - количество ед. оборудования.

Стоимость подъемно-транспортного оборудования:

Принимается в размере 5 - 10 % от стоимости производственного оборудования. При этом меньшее значение принимается для деталей массой до 30 кг, большее для деталей массой больше 30 кг.

2500000 * 5% = 12500

Численность работающих по категориям

Профессия (лат. professio - декларируемое занятие, специальность) - род трудовой деятельности (занятий) человека, владеющего комплексом специальных теоретических знаний и практических навыков.

Профессиональная деятельность всегда направлена на получение дохода. Этим она отличается от хобби. Критерием профессионализма является эффективность.

Специалист - человек, обладающий специальными знаниями в какой-либо отрасли науки или техники, представитель какой-либо специальности.

Специальность - отдельная отрасль науки, техники, мастерства или искусства; профессия, основная квалификация.

Административно - Управленческий Персонал (АУП) - работники аппарата управления, служащие, входящие в администрацию фирмы, предприятия, организации, конторские работники, дирекция предприятий и учреждений.

Служащие - лица, выполняющие административно-хозяйственные, снабженческие, канцелярские и учетные функции, не требующие специальных технический знаний.

Основные рабочие, производственные рабочие, непосредственно занятые изготовлением продукции, для выпуска и реализации которой предназначено данное предприятие (готовой продукции, полуфабрикатов или отдельных деталей). Основные рабочие составляют важнейшую часть промышленно-производственного персонала предприятий.

Вспомогательные рабочие, рабочие предприятия, выполняющие работы по обслуживанию основного производства и способствующие его эффективному осуществлению. К Вспомогательные рабочие относятся рабочие вспомогательных цехов и служб предприятия, а также рабочие основных цехов, занятые вспомогательными работами.

Списочная Численность Работников - численность всех работников предприятия (учреждения, организации), принятых на постоянную, сезонную и временную работу в соответствии с заключенными трудовыми договорами (контрактами). Работники, принятые на работу на неполное рабочее время, а также для выполнения работы на дому (надомники), в списочной численности учитываются как целые единицы. С.ч.р. включает как фактически работающих, так и отсутствующих по каким-либо причинам (служебные командировки; ежегодные и дополнительные отпуска; болезни; отпуск по беременности и родам и дополнительный отпуск по уходу за ребенком и др.). Не включаются в С.ч.р. совместители, а также лица, с которыми заключены гражданские договоры или которые получают вознаграждение (гонорар) без заключения трудового договора.

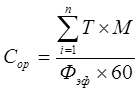

Численность основных рабочих:

=

=  (19),

(19),

Сор =  = 90

= 90

где:

n - номенклатура деталей (А, Б,., К);

Т - трудоемкость i-той детали,

М - годовая программа выпуска i-той детали.

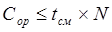

Явочная численность

Определяется округлением расчетного значения до ближайшего целого числа. При этом должно выполняться условие:

= 2 * 39 = 78 (20),

= 2 * 39 = 78 (20),

где:

tcv - сменность работ;

N - количество единиц установленного оборудования.

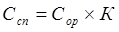

Списочная численность

(21),

(21),

Ссп = 90 * 1,1 = 99

где:

К = 1,1 - коэффициент, учитывающий невыходы на работу по уважительной причине.

Численность вспомогательных рабочих

СВСП = Сор*К (22),

СВСП = 90 * 10% = 9

Численность инженерно-технических работников и служащих.

САУП = (Сор + Свсп) *К (23),

САУП = (90 + 9) * 10% = 9

ССЛУЖ = 9 - 2 = 7

Численность ремонтных рабочих

Срем = (90 + 9) * 10% = 9

Общая численность работающих

СОБЩ = СОР + СВСП + САУП (24).

СОБЩ = 90 + 9 + 9 = 108

Повременная оплата труда

Повременная Оплата Труда - одна из распространенных форм зарплаты, при которой ее величина зависит от фактически отработанного наемным работником времени и тарифной ставки (оклада).

Системы повременной оплаты труда включают простую повременную и повременно-премиальную системы оплаты.

При простой повременной системе заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время. По способу начисления заработной платы данная система подразделяется на почасовую, поденную, помесячную.

Повременно-премиальная система оплаты представляет собой простую повременную систему, дополненную премированием за выполнение конкретных количественных и качественных показателей работы.

Тарифная ставка (оклад) фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени.

Т.С. бывает часовой, дневной и месячной. Месячная Т.С. определяется для каждого тарифного разряда путем умножения установленной часовой ставки на среднемесячное количество рабочих часов (годовая норма рабочего времени в данном году, деленная на 12 месяцев).

Виды Тарифной ставки:

Повременная:

Простая повременная

Повременно - премиальная

Сдельная:

Прямая сдельная

Сдельно - премиальная

Косвенно - сдельная

Сдельно - прогрессирующая

Единая тарифная сетка РФ - система разрядов, служащая для определения правильных соотношений между оплатой труда и квалификационным уровнем работы работников бюджетной сферы. ЕТС содержит в себе 18 разрядов и таким образом делит все виды работ, выполняемых в организациях, на 18 "видов", зависящих от сложности и квалификации.

Тарифный Коэффициент - коэффициент, который применяется в системе нетарифной оплаты труда для более точного определения квалификационных качеств работника и оценки его труда.

Баланс Рабочего Времени - система показателей, характеризующих ресурсы рабочего времени работающих, их распределение по видам затрат и использования.

Данный баланс составляется с целью выявления резервов роста производительности труда за счет более рационального использования фонда рабочего времени и определения численности рабочих.

Рассчитывается баланс рабочего времени преимущественно на одного среднесписочного рабочего.

Расчетная месячная тарифная ставка рабочего

Тмес = МРОТ*Краз. (26),

Осн. Раб.4330 * 1,36 = 5888,8р.

Вспом. Раб.4330 * 1,23 = 5325,9р.

АУП:

Директора 4330 * 3,9 = 16887р.

Главного бухгалтера 4330 * 3,62 = 15674,6р.

Служащих:

Экономист 4330 * 3,12 = 13509,6р.

Бухгалтер 4330 * 2,89 = 12513,7 р.

Лаборант 4330 * 1,54 = 6688,2 р.

Водитель 4330 * 1,36 = 5888,8 р.

Табельщик 4330 * 1,23 = 5325,9 р.

МОП 4330 * 1,1 = 4763р.

МОП 4330 * 1,1 = 4763р.

Ремонтных рабочих: 4330 * 1,23 = 5325,9

где:

Тмес - месячная тарифная ставка.

МРОТ - минимальный размер оплаты труда.

Краз. - тарифный коэффициент, соответствующий разряду рабочего.

Тарифные коэффициенты и МРОТ берутся из ЕТС (таблица 2).

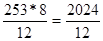

Среднемесячный баланс рабочего времени на плановый год

БСР  (27),

(27),

БСР =  = 168,67 где:

= 168,67 где:

Бср - среднемесячный баланс рабочего времени в планируемом году (час.);

Чраб - рабочие часа каждого месяца планируемого года;

12 - количество месяцев в году.

Расчетная часовая тарифная ставка

(28),

(28),

ТЧАС =  = 34,91

= 34,91

Осн. Раб.5888,8 ÷ 168,67 = 34,91 р.

Вспом. Раб.5325,9 ÷ 168,67 = 31,58 р.

АУП:

Директор 16887 ÷ 168,67 = 100,12 р.

Главного бухгалтер 15674,6 ÷ 168,67 = 92,93 р.

Служащих:

Экономист 13509,6 ÷ 168,67 = 80,09 р.

Бухгалтер 12513,7 ÷ 168,67 = 74,19 р.

Лаборант 6688,2 ÷ 168,67 = 39,65 р.

Водитель 5888,8 ÷ 168,67 = 34,91 р.

Табельщик 5325,9 ÷ 168,67 = 31,58 р.

МОП 4763 ÷ 168,67 = 28,24 р.

МОП 4763 ÷ 168,67 = 28,24 р.

Ремонтников: 5325,9 ÷ 168,67 = 31,58 р.

Планируемая повременная заработная плата

При повременной форме оплаты труда заработная плата рассчитывается исходя из установленной фиксированной тарифной ставки или оклада за фактически отработанное время, как правило, месяц. Иначе говоря, работникам оплачивается то время, которое они фактически отработали.

(29),

(29),

Ч ПЛ = 168,67 * (1 - 0,1) = 151,8

ZВР = ТЧАС* ЧПЛ (30),

Осн. Раб.34,91 * 151,8 = 5299,34 р.

Вспом. Раб.31,58 * 151,8 = 4793,84 р.

АУП:

Директора 100,12 * 151,8 = 15198,22 р.

Главного бухгалтера 92,93 * 151,8 = 14106,77 р.

Служащих:

Экономист 80,09 * 151,8 = 12157,66 р.

Бухгалтер 74,19 * 151,8 = 11262,04 р.

Лаборант 439,65 * 151,8 = 6018,87 р.

Водитель 34,91 * 151,8 = 5299,34 р.

Табельщик 31,58 * 151,8 = 4793,84 р.

МОП 28,24 * 151,8 = 4286,83 р.

МОП 28,24 * 151,8 = 4286,83 р.

Ремонтник 31,58 * 151,8 = 4793,84 р.

где:

Zвр - повременная заработная плата за месяц;

Тчас - часовая тарифная ставка соответствующего разряда;

- среднемесячный баланс рабочего времени;

- среднемесячный баланс рабочего времени;

Чпл - планируемое количество рабочих часов за месяц;

α - коэффициент не явок по различным причинам = 0,1

Дата: 2019-05-29, просмотров: 396.