Федеральный бюджет

Федеральный бюджет составляет первый уровень бюджетной системы Российской Федерации. Федеральный бюджет – это основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона[1]. Федеральный бюджет является вершиной бюджетной пирамиды. Он главный регулятор восходящих и нисходящих денежных потоков. Можно выделить два мощных нисходящих денежных потока: обеспечивающий финансирование предприятий и учреждений федеральной собственности, социальные программы, управление, оборону и т.п.; поток, поступающий в бюджеты субъектов Федерации в целях формирования их доходной базы. Разграничение их принципиально важно для эффективного управления централизованными финансовыми ресурсами и преодоления структурного кризиса в экономике России.

Денежный поток, направляемый в предприятия и учреждения федеральной собственности, зависит от масштабов этой собственности и темпов ее приватизации, рентабельности производства, накопления капитала, потребности в инвестициях. Минимизация его может отрицательно сказаться на будущих прибылях и приоритетах развития российской экономики, научных достижениях и интеграции в мировое экономическое сообщество. Тем не менее, необходима оптимизация такого потока путем стимулирования накоплений и инвестиционной активности субъектов предпринимательской деятельности.

Весьма важным представляется разработка порядка, при котором выделение средств из федерального бюджета на безвозмездной основе на строительство, техническое перевооружение и реконструкцию предприятий и организаций предусматривает увеличение (оформление) доли федеральной собственности на таких предприятиях и в организациях путем получения дополнительного пакета акций, подлежащего в дальнейшем обязательной продаже. Это, по сути, приравнивает бюджетные ассигнования к широко распространенному способу инвестирования частного капитала, сопровождающемуся соответствующим увеличением размеров уставного капитала и изменениями в составе собственников коммерческих организаций.

Денежный поток, обеспечивающий поступление финансовых ресурсов из федерального бюджета в бюджеты субъектов Федерации (без учета регулирующих налогов), должен быть обусловлен только необходимостью развития социальной сферы и финансирования целевых и долговременных программ, имеющих как региональное, так и общегосударственное значение. Аналогично должны строиться взаимоотношения между бюджетами субъектов федерации и местными бюджетами, но с существенной оговоркой: местные бюджеты не должны иметь дефицит по статьям текущих расходов.

Самые негативные последствия связаны с несвоевременным выполнением обязательств перед бюджетом налогоплательщикам. Это имеет эффект блокировки бюджетных потоков. Рост дебиторской задолженности бюджетов всех уровней приводит к соответствующему росту кредиторской задолженности перед получателями бюджетных средств. Все факты оседания в денежном обороте предпринимательского сектора экономики средств, предназначенных для уплаты в бюджет, означают построение пирамид из неплатежеспособных предприятий. Рост бюджетной дебиторской задолженности ведет к наращиванию государственного долга.

В странах с рыночной экономикой несбалансированность доходной и расходной частей бюджета явление обычное. Связано это с тем, что существует рынок капиталов, на котором бюджет может выступить в роли заемщика и гаранта по привлекаемым денежным средствам. Но рынок капиталов функционирует по своим внутренним законам, один из которых – прибыльное размещение средств инвесторами и кредиторами. Таким образом, становясь участником рынка капиталов, бюджет подчиняется рыночным законам и способен оплатить стоимость привлекаемых ресурсов.

В процессе бюджетного регулирования появляются дополнительные нисходящий и восходящий денежные потоки. Возникает альтернатива в решении вопроса о том, какой из методов их регулирования более предпочтителен в складывающейся экономической ситуации, какой подход может быть реализован безусловно и с наименьшими потерями в будущем. Следствие функционирования дополнительного восходящего бюджетного потока – государственный долг, обслуживание которого становится частью дополнительного нисходящего бюджетного потока.

Обозначим совокупный восходящий денежный поток поступлений Σ Qij, а совокупный нисходящий поток финансирования Σ Zij.

Если Σ Qij – Σ Zij ≥ 0, то бюджет имеет дефицит или сбалансирован, Σ Qij – Σ Zij < 0 означает бюджетный дефицит, при Σ Qij – Σ Zij > 0 привлечение средств превышает погашение основной суммы задолженности.

Обобщая денежные потоки, модель становится сбалансированной и приобретает следующий вид:

Σ Qij + Σ Xij = Σ Zij + Σ Y ij

Таким образом, сбалансированность достигнута за счет наращивания государственного долга и выхода бюджета на рынок капиталов.

Методы бюджетного финансирования. В самом широком понимании существует два метода мобилизации средств в бюджет и выделения средств из него: безвозвратный и возвратный. Безвозвратный метод мобилизации средств предполагает использование налогового принципа взаимоотношений между субъектами предпринимательства и бюджетом; безвозвратный метод выделения средств из бюджета – это трансферты, не вызывающие и не погашающие встречных финансовых требований. Возвратный метод мобилизации средств в бюджет – это займы на внутреннем и внешнем рынке капиталов, стоимость которых определяется как средняя доходность размещения ресурсов на различных сегментах этого рынка. Возвратный метод выделения средств из бюджета – это бюджетные ссуды, проценты по которым привязаны к учетной ставке Центрального банка РФ.

Типичным для бюджета является безвозвратная мобилизация и выделение средств, так как возвратный метод ставит доходы бюджета в зависимость от погашения задолженности и стоимости долга. Возвратный метод мобилизации средств обусловлен финансированием бюджетного дефицита, а выделение бюджетных ссуд – необходимостью пополнения оборотных средств предприятий и осуществления эффективных капитальных вложений. Возвратный метод мобилизации и выделения средств значительно увеличивает объемы бюджетных потоков. В большой мере он подвержен влиянию политического фактора, определяющего конкретную величину бюджетного дефицита, методы его финансирования и влияющего на значительное увеличение размеров бюджетных потоков. При высоком уровне субъективизма в подходе к определению размера превышения расходов над доходами происходит постепенное увеличение государственного долга, на обслуживание которого отвлекается все больший объем бюджетных средств. Вполне вероятно достижение в определенный момент времени критического значения показателя государственного долга, означающего невозможность формирования бюджета за счет привлечения капитала на платной и возвратной основе. Наращивание государственного долга отражает неспособность политиков эффективно управлять централизованными финансовыми ресурсами, мобилизация которых обеспечивается на безвозвратной основе.

Существует необходимость выявления зависимости между планированием бюджетного дефицита и крупными капитальными вложениями в развитие экономики. Бюджетный дефицит в современных условиях свидетельствует главным образом о неудовлетворительном управлении государственной и муниципальной собственностью, так как объемы финансирования экономически эффективных производственных программ необоснованно снижаются. Если превышение темпов роста расходов бюджета над темпами роста доходов вызвано инвестированием централизованных финансовых ресурсов в производственную сферу, то происходит одновременно их накопление и последующая капитализация. Когда же речь идет о непроизводительном использовании финансовых ресурсов, общество должно ориентироваться на реальный рост производительности труда и связанный с ним предельно возможный в Именно федеральный бюджет является основным орудием перераспределения национального дохода и ВВП, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития стран и реализации социальной политики на всей территории России. Федеральный бюджет строится с учетом необходимости осуществления избранной социально-экономической стратегии. Основными задачами бюджетной политики на 2007 год и среднесрочную перспективу являются:

- усиление роли налогово-бюджетной политики в качестве инструмента стимулирования экономического роста;

- повышение устойчивости бюджетной системы, снижение ее зависимости от внешнеэкономической конъюнктуры;

- обеспечение профицита федерального бюджета в условиях увеличения долговых выплат при соблюдении оригинальных графиков платежей по внешним обязательствам;

- повышение качества управления государственными активами и пассивами, совершенствование управление государственным долгом.

Особенностью проекта федерального бюджета на 2007 год является превышение его доходов над расходами. Профицитная бюджетная политика позволяет с одной стороны обеспечить проведение согласованных с денежно-кредитной политикой мер по снижению инфляции в запланированных пределах, с другой стороны - снизить долговое бремя государства.

Формирование расходной части бюджета осуществлено исходя из консервативной оценки внешнеэкономической конъюнктуры цен на товары российского экспорта. При этом профицит федерального бюджета сформирован за счет дополнительных доходов, прогнозируемых в условиях более высоких экспортных цен. Таким образом, в соответствии с Бюджетным Посланием Президента Российской Федерации дополнительные доходы, зачисляемые в федеральный бюджет и полученные в результате благоприятной внешнеэкономической конъюнктуры, будут направляться на погашение государственного долга.

В соответствии с проводимой налоговой политикой, направленной на снижение налогового бремени происходит снижение объема бюджета расширенного правительства, включающего помимо консолидированного бюджета средства бюджетов государственных внебюджетных фондов.

В связи со снижением ресурсной базы консолидированного бюджета уровень непроцентных расходов в 2006 году несколько снизился в результате сокращения расходов бюджетов субъектов Российской Федерации. В то же время, указанное сокращение будет компенсировано из федерального бюджета за счет средств, выделяемых в рамках финансовой помощи бюджетам других уровней.

Основными задачами в области налоговой политики в 2007 году являются снижение налоговой нагрузки на экономику, расширение за счет этого налогооблагаемой базы бюджета, создание стимулов для вывода доходов из теневого оборота. Кроме того, предусмотренные в 2007 году меры налоговой политики направлены на стимулирование внутренних факторов экономического развития страны, которые в предстоящие годы будут иметь определяющее воздействие на рост экономики.

Достижение поставленных задач предусмотрено осуществлять за счет:

- совершенствования налогового законодательства, повышения стабильности и прозрачности налоговой системы, расширения налогооблагаемой базы, сокращения нелегального оборота;

- продолжения снижения налогового бремени, в первую очередь, на законопослушных налогоплательщиков путем сокращения налоговых льгот, отмены отдельных видов налогов.

Во исполнение поставленных задач в 2007 году предусмотрено снижение налогового бремени на 2,1% ВВП, а также создание налоговых механизмов стимулирования инвестиций, активизации источников внутреннего развития, снижения зависимости от внешнеэкономической конъюнктуры.

В условиях снижения налогового бремени в 2007 году предусматриваются продолжить принятие мер по повышению собираемости налоговых доходов за счет упрощения налоговой системы и улучшения налогового администрирования. Если в 2006 году уровень собираемости должен повысится по сравнению с прошлым годом на 2.1 процентный пункт и составить 88.8%, то на предстоящий год ожидается дальнейший рост этого показателя, величина которого составит 90.6 процента.

В 2007 году продолжится реализация мер по реструктуризации налоговой задолженности по платежам в федеральный бюджет, которые благоприятно сказались на финансовом положении плательщиков и доходах бюджета. Выполнение налогоплательщиками условий реструктуризации согласно утвержденным графикам погашения реструктурированной задолженности и текущих платежей позволит обеспечить в 2007 году поступления в федеральный бюджет в сумме 7.9 млрд.рублей.

Во исполнение Бюджетного послания Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике на 2007 год" в проекте федерального бюджета на 2007 год предусматривается рост доходов, получаемых от использования федеральной собственности. Для решения этой задачи предусмотрено создание системы управления государственными активами, а также наведения порядка в использовании объектов недвижимости, находящихся в хозяйственном ведении государственных предприятий и учреждений.

В целях формирования доходной базы бюджетов субъектов Российской Федерации, начиная с 2006 года, предусмотрено передать в полном объеме в доходы бюджетов регионов доходы от поступления подоходного налога с физических лиц, платежей за пользование водными объектами и лесным фондом, налога на добычу общераспространенных полезных ископаемых. Нормативы зачисления в федеральный бюджет налога на добычу полезных ископаемых, а также федеральная ставка налога на прибыль организаций учтены в размерах, установленных соответствующими главами части второй Налогового кодекса Российской Федерации.

Бюджетная политика в следующем году характеризуется ограничением уровня непроцентных расходов, доля которых в ВВП предусмотрена в размере 12.46%, что ниже ожидаемой оценки текущего года.

В то же время в реальном выражении объем непроцентных расходов возрастет в следующем году на 5.3%, при этом возрастет доля непроцентных расходов в расходах бюджета на 1.3 процентный пункт.

Несмотря на проведение жесткой бюджетной политики в предстоящем году расходная часть федерального бюджета сформирована с учетом необходимости достижения важнейших социальных и экономических задач.

Этапность реформирования денежного довольствия позволит равномерно распределить нагрузку на федеральный бюджет в период 2005-2006 годов и обеспечить финансовыми ресурсами реализацию мероприятий, утвержденных Советом Безопасности Российской Федерации.

Формирование расходов на текущее содержание "силового" блока предусматривает сокращение численности личного состава министерств и ведомств, не только в рамках принятых решений, но и с учетом дополнительного сокращения численности военнослужащих.

Реализация социальной реформы.

Бюджетная политика в социальной сфере будет направлена на обеспечение финансовыми ресурсами базовых услуг, прежде всего, образования и здравоохранения; сокращение социального неравенства на основе перераспределения социальных расходов государства в пользу наиболее уязвимых групп населения.

Ключевым элементом социальной реформы в 2007 году является повышение роста денежных доходов населения и уменьшения их дифференциации на основе увеличения оплаты труда, улучшения пенсионного обеспечения в ходе осуществления пенсионной реформы и усиления адресности социальной поддержки населения.

В качестве этапа реализации социальной реформы в 2007 году предусматривается осуществить индексацию заработной платы работникам бюджетной сферы, оплачиваемых по ETC. Предусмотренные изменения в системе оплаты труда работникам бюджетных организаций позволят в среднем в 1.89 раза увеличить тарифную часть фонда оплаты труда работникам бюджетной сферы, оплачиваемых по ETC.

Проведенные в 2006 году социальной и пенсионной реформ позволили установить одинаковый, по состоянию на 1 января 2006 года, уровень ставки первого разряда ETC и базовой части трудовой пенсии, сблизив при этом соотношение прожиточного минимума пенсионера и базовой части трудовой пенсии с соотношением прожиточного минимума трудоспособного населения и ставки 1 разряда ETC. В перспективе это позволит индексировать уровень базовой пенсии и ставки 1 разряда ETC только в соответствии с уровнем инфляции.

В 2007 году предусматривается осуществить первый шаг по реализации пенсионной реформы. В этой связи в предстоящем году предусматривается зачисление в доходы федерального бюджета части единого социального налога, и направление указанных средств в бюджет Пенсионного фонда на выплату базовой части трудовой пенсии. Объем зачисляемых в федеральный бюджет и выплачиваемых из него средств составит в 2007 году 257.5 млрд. рублей.

Формирование федеральных целевых программ.

В соответствии Бюджетным Посланием Президента Российской Федерации в 2007 году резко сокращен перечень федеральных целевых программ, финансируемых из федерального бюджета. Вместо 133 федеральных целевых программ, действующих в текущем году, на следующий год в проекте федерального бюджета учтено 48. Ряд программных мероприятий, не вошедших в указанный перечень, в 2004 году будут включены в состав смет федеральных органов исполнительной власти или расходных статей федерального бюджета.

Произведен качественный пересмотр программ. Принципиальным положением стало исключение из состава "Прочих расходов" затрат, связанных с текущим содержанием государственных заказчиков. В проекте федерального бюджета применен новый подход к формированию региональных программ. Помимо резкого сокращения количества региональных программ произведено упорядочение расходов, имеющих федеральную и региональную значимость. Финансирование федеральных объектов региональных программ включено в государственную инвестиционную программу, а объекты, относящиеся к региональной и муниципальной форме собственности, включены в Фонд развития регионов, который выделен в специальный подраздел раздела федерального бюджета "Финансовая помощь субъектам Российской Федерации". Это позволило избежать дублирования в финансировании объектов за счет разных источников финансирования и сконцентрировать ресурсы на приоритетных мероприятиях программ. Причем большая часть программ развития регионов, финансируемых за счет средств Фонда регионального развития в 2007 году, будет направлена на финансирование объектов жилищно-коммунального хозяйства.

Основными функциями федерального бюджета являются:

· перераспределение национального дохода и ВВП;

· государственное регулирование и стимулирование экономики;

· финансовое обеспечение социальной политики;

· контроль образования и использованием централизованного фонда денежных средств.

До перехода на рыночные отношения доходы государственного бюджета СССР базировались на денежных накоплениях государственных предприятий. Они занимали более 90% общей суммы доходов бюджета и в основном состояли из двух платежей - налога с оборота и платежей из прибыли.

В условиях перехода на рыночные механизмы доходы бюджетной системы претерпели коренные изменения.

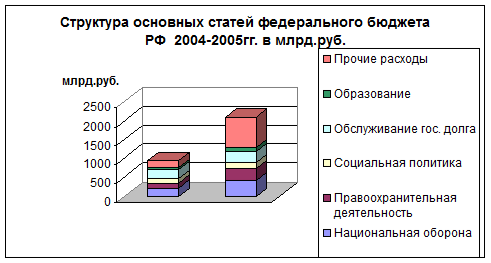

Анализ изменений в объеме, направлениях и структуре расходов федерального бюджета РФ за 2001-2006 годы

Таблица 3. Основные расходы федерального бюджета РФ (2001-2006гг.)

| Наименование расходов | 2001 г. | 2004 г | 2005 г. | 2006 г. | ||||

| Млрд. руб. | % к итогу | Млрд. руб. | % к итогу | Млрд. руб. | % к итогу | Млрд. руб. | % к итогу | |

| Расходы, всего | 1193,5 | 100 | 1947,4 | 100 | 2345,6 | 100 | 2659,4 | 100 |

| Национальная оборона | 214,7 | 18,0 | 284,2 | 14,6 | 344,5 | 14,7 | 411,5 | 15,5 |

| Правоохранительная деятельность и обеспечение безопасности гос-ва | 131,6 | 11,0 | 173,9 | 8,9 | 244,8 | 10,4 | 310,6 | 11,7 |

| Социальная политика | 107,8 | 9,0 | 130,4 | 22,1 | 150,7 | 6,4 | 161,2 | 6,1 |

| Обслуживание гос. долга | 239,8 | 20,1 | 285,0 | 14,6 | 277,5 | 11,8 | 287,6 | 10,8 |

| Образование | 48,8 | 4,1 | 80,1 | 4,1 | 97,7 | 4,2 | 117,8 | 4,4 |

| Финансовая помощь бюджетам других уровней | 186,6 | 15,6 | 265,4 | 13,6 | 714,6 | 30,5 | 814,0 | 30,6 |

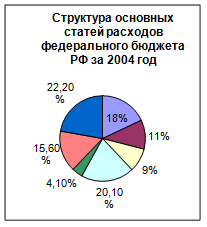

| Прочие расходы | 264,2 | 22,2 | 428,4 | 22,1 | 515,8 | 22 | 556,7 | 20,9 |

Рис. 1

Рис. 2.

Национальная оборона: из приведенных выше данных видно, что значительно возросли расходы федерального бюджета по этой статье в связи с угрозой международного терроризма. Сумма в 2006 г. составила 411 472 653,4 тыс. руб.

Правоохранительная деятельность и обеспечение безопасности государства: были существенно увеличены. Проблемы роста преступности, требуют дополнительных средств для правоохранительных органов и спец. служб. В ближайшие годы ожидается дальнейший рост количества тяжких и особо тяжких преступлений, в этой связи государство принимает меры для улучшения материально-технической базы правоохранительных органов. Расходы бюджета предусмотрены в размере 310 577 078,1 тыс. рублей.

Социальная политика: расходы по этой статье к 2006 г. возросли в 1,5 раза, и составили 161 193 511,2 тыс. рублей. Из указанного объема на финансирование учреждений социальной защиты и центров занятости запланировано направить 4 942 492,1 тыс. рублей; на социальную помощь – 13 111 091 тыс. рублей.

Обслуживание государственного долга: в федеральном бюджете на 2006 год общий объем процентных расходов определился в 287,6 млрд. рублей, что на 47,8 млрд. рублей больше, чем в 2005г., в том числе по обслуживанию внутреннего долга – 64 379 184,5 тыс. рублей, внешнего – 223 191 404,8 тыс. рублей.

Образование: с 2005г. расходы на образование выросли примерно в 2,5 раза, особо высокий скачек наблюдался в 2006 году – расходы выросли сразу в 2 раза. Общие расходы на образование в 2007 году составят 117 791 867 тыс. рублей, из них только на высшее профессиональное образование планируется направить 68 299 015,7 тыс. рублей.

Финансовая помощь бюджетам других уровней: в 2006 году начался новый этап развития бюджетного федерализма в России. Новый этап развития должен быть направлен на выравнивание бюджетной обеспеченности регионов (муниципалитетов) при одновременном создании стимулов для проведения на региональном (местном) уровне рациональной и ответственной налогово-бюджетной политики и повышения эффективности бюджетных расходов. В 2007 общий объем финансовой помощи бюджетам других уровней составит 813 969 815,6 тыс. рублей.

Дата: 2019-05-29, просмотров: 369.