Розділ 1. Організаційно-правові аспекти діяльності митних інститутів в Україні

Розділ 2. Митно-тарифна політика України на сучасному етапі

Висновок

Дослідивши в даній курсовій роботі особливості митно-тарифної політики України ми можемо зробити наступні висновки та узагальнення. По-перше, податкова політика України як складова фінансової політики на сучасному етапі має формуватися з огляду на стосунки з іншими країнами. Тому розгляд особливостей митного оподаткування, яке є важливим економічним регулятором зовнішньоекономічної діяльності, на сьогодення набуває особливої гостроти. Ми визначили, що мито, безумовно, є податком, оскільки, воно сплачується в обов’язковому безвідплатному порядку відповідно до вітчизняного законодавства та не має конкретного цільового призначення. Відповідно мито є важливою складовою податкової системи i характеризується таким:

· є непрямим податком, а тому йому притаманні їх основні риси: по-перше, мито включається до ціни товару як надбавка i є податком на споживання; по-друге, мито має чітко виражену фіскальну природу; по-третє, стягується за тарифами;

· є загальнодержавним податком i у повному обсязі включається до Державного бюджету України.

Мито виконує фактично ті самі функції, що й інші податки та збори, однак має певні особливості:

· фіскальна функція мита полягає в тому, що акумулюються кошти для виконання державою покладених на неї завдань. Такий суто фіскальний підхід для встановлення мита був характерним для епохи протекціонізму, коли спеціально встановлювалися високі ставки мита, однак з початку інтеграційних процесів відбулося послаблення ролі мита у формуванні доходів держав;

· регулююча функція мита полягає в тому, що завдяки диференціації ставок відбувається коригування національних i світових цін.

Можна виокремити три основні прояви цієї функції: протекціоністський (національна ціна буде значно нижчою за світову ціну разом із сплаченим митом), стимулюючий (національна ціна буде вищою за світову ціну разом із сплаченим митом) та стабілізуючий (національна ціна дорівнюватиме світовій ціні разом із сплаченим митом).

Наразі вітчизняне митне законодавство та практика його застосування зазнають важливих змін. 1 січня 2004 року чинності набув новий Митний кодекс України. Цього ж року набула чинності ціла низка підзаконних актів у сфері митного регулювання. В цілому можна стверджувати, що прийняття нового Митного кодексу зі змінами внесеними Законами України № 291-IV від 28 листопада 2002 року та № 3488-IV від 24 грудня 2002 року, було визначним кроком у вірному напрямку.

Новий Митний кодекс пов’язаний із застосуванням норм цілого комплексу законодавчих і нормативних актів та міжнародних угод. Головні з них такі: Конституція України, Земельний кодекс України, Кримінальний кодекс України, Кодекс «Про Єдиний митний тариф України», Кодекс України про адміністративні правопорушення (статті 1-212-4) Закон України «Про ліцензування певних видів господарської діяльності«, Кодекс України про адміністративні правопорушення (статті 213 - 330), Угода про застосування статті VII Генеральної угоди з тарифів та торгівлі 1994 року, Закон України «Про державний захист працівників суду і правоохоронних органів«, Закон України «Про державну службу«, Міжнародна конвенція про Гармонізовану систему опису та кодування товарів, Митна конвенція про перевезення вантажів із застосуванням книжки МДП (Конвенція МДП), Генеральна угода з тарифів та торгівлі.

Питання митно-тарифного регулювання є одними з основних у розвитку зовнішньоекономічних відносин. Отже, особливої уваги необхідно приділяти вирішенню проблем вдосконалення системи митно-тарифного регулювання в Україні.

Митна політика України розвивалася в напрямі паралельного розвитку всіх сторін системи митно-тарифного регулювання у відповідності з передовими, загальновизнаними нормами і правилами міжнародної практики. Вона включала одночасне вирішення проблем заповнення теоретичного вакууму, розбудови митної інфраструктури і активну участь у опрацюванні митних режимів, що мають забезпечувати мінімізацію митних процедур та ефективність митного контролю.

Додатки

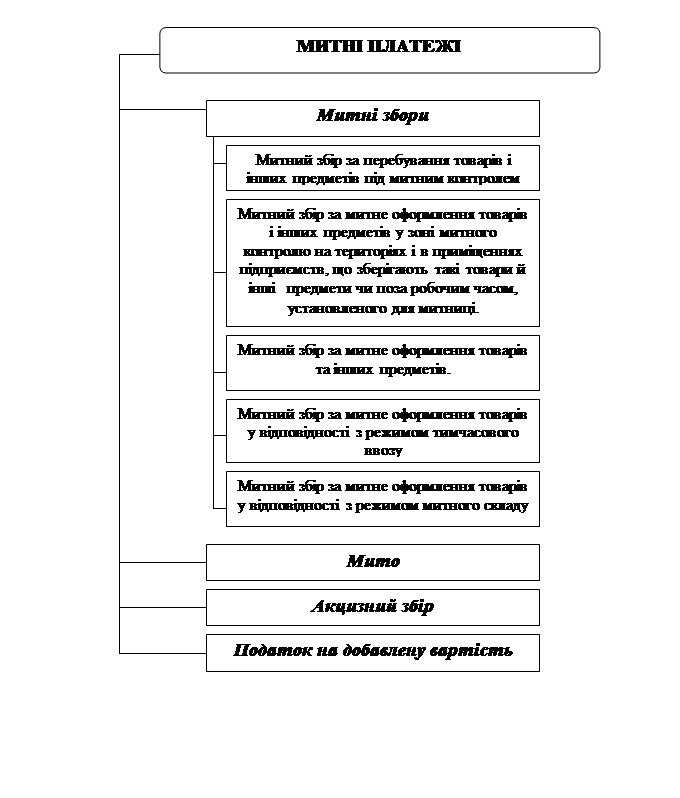

Додаток А

Види митних платежів

Додаток Б

Розділ 1. Організаційно-правові аспекти діяльності митних інститутів в Україні

Дата: 2019-05-29, просмотров: 304.