Основными показателями, характеризующими работу предприятий, являются валовое производство, выручка, себестоимость, прибыль от реализации, чистая прибыль, налоговые платежи и др.

В данном пункте проанализируем результаты деятельности белорусских предприятий в 2004-2006 гг., рассмотрим таблицу 2.4.

Как видно из таблицы в 2005 году увеличение ВВП произошло на 37% (без учета индекса цен), в 2006 году увеличение на 27 %, Следовательно можно сделать вывод, то наблюдается склонность к увеличению производства. Как ранее было замечено в государственной собственности находится 27,4 % предприятий с фондовооруженностью в 3 раза выше, чем у предприятий других видов собственности, поэтому можно предположить, что рост производства в дальнейшем более перспективен у предприятий других форм собственности за счет привлечения капитал и увеличения фондовооруженности. Этот факт подтверждает то, что наблюдается рост инвестиций.

Кроме того по данным таблицы можно сказать, что в 2005 году рост производства превысил рос розничного товарооборота, но в 2006 году ситуация несколько стабилизировалась, в результате за два года производство выросло на 74 % (без учета индекса цен), а розничный товарооборот – на 66 %. Следовательно необходимо было бы провести политику по стимулированию продаж – увеличение запасов приведет к уменьшению отдачи от капитала.

Таблица 2.4

Основные показатели социально-экономического развития

| Показатель | 2004 | 2005 | 2006 | прирост в 2005 | прирост в 2006 | прирост в 2006 к 2004 |

| ВВП, млн грн. | 36565 | 49992 | 63679 | 36,7% | 27,4% | 74,2% |

| в том числе валовая добавленная стоимость промышленности, млн. грн. | 9533 | 14007 | 17429 | 46,9% | 24,4% | 82,8% |

| Основные средства (по первоначальной стоимости на конец года), млн. грн. | 192456 | 235329 | 243395 | 22,3% | 3,4% | 26,5% |

| в том числе промышленности | 67047 | 82484 | 83553 | 23,0% | 1,3% | 24,6% |

| Продукция промышленности, млн. грн. | 33387 | 48530 | 62545 | 45,4% | 28,9% | 87,3% |

| Производство потребительских товаров, млн. грн. | 10329 | 13651 | 16155 | 32,2% | 18,3% | 56,4% |

| в том числе: | ||||||

| непродовольственные товары | 4962 | 6363 | 7060 | 28,2% | 11,0% | 42,3% |

| продовольственные товары | 4829 | 6509 | 8198 | 34,8% | 25,9% | 69,8% |

| алкогольные напитки | 538 | 779 | 897 | 44,8% | 15,1% | 66,7% |

| Продукция сельского хозяйства, млн. грн. | 7814 | 10545 | 12826 | 35,0% | 21,6% | 64,1% |

| Среднегодовая численность занятых в экономике, тыс. человек | 4339,3 | 4136,3 | 4349,8 | -4,7% | 5,2% | 0,2% |

| в том числе | ||||||

| в промышленности | 1158,5 | 1157,7 | 1163 | -0,1% | 0,5% | 0,4% |

| Инвестиции в основной капитал, млн.грн. | 7131 | 10783 | 15096 | 51,2% | 40,0% | 111,7% |

| Перевезено грузов транспортом общего пользования (без трубопроводного) - всего, млн. т | 331 | 369 | 419 | 11,5% | 13,6% | 26,6% |

| Розничный товарооборот, млн. грн. | 15170 | 19452 | 25230 | 28,2% | 29,7% | 66,3% |

Далее необходимо проанализировать показатели прибыльности и рентабельности поэтому рассмотрим таблицу 2.5.

Таблица 2.5

Прибыль от реализации товаров, продукции, работ, услуг по отраслям промышленности (в фактически действовавших ценах, млн грн)

| 2004 | 2004 | 2006 | Прирост в 2005 | Прирост в 2006 | Прирост в 2006 к 2004 | |

| Вся промышленность | 2834,5 | 5167,6 | 6533,5 | 82% | 26% | 130% |

| электроэнергетика | 241,7 | 449,8 | 456,0 | 86% | 1% | 89% |

| Топливная промышленность | 805,8 | 1469,4 | 1950,9 | 82% | 33% | 142% |

| Черная металлургия | 218,6 | 502,7 | 373,0 | 130% | -26% | 71% |

| Химическая и нефтехимическая промышленность | 423,5 | 886,8 | 1357,8 | 109% | 53% | 221% |

| Машиностроение и металлообработка | 551,6 | 960,9 | 1204,3 | 74% | 25% | 118% |

| Лесная деревообрабатывающая и целлюлозно-бумажная промышленность | 128,4 | 189,6 | 173,4 | 48% | -9% | 35% |

| Промышленность строительных материалов | 80,4 | 126,8 | 149,1 | 58% | 18% | 85% |

| Легкая промышленность | 60,3 | 96,1 | 80,0 | 59% | -17% | 33% |

| текстильная | 11,9 | 32,6 | 11,6 | 174% | -64% | -3% |

| швейная | 21,7 | 31,3 | 39,8 | 44% | 27% | 83% |

| кожевенная, меховая и обувная | 27,4 | 32,8 | 30,2 | 20% | -8% | 10% |

| Пищевая промышленность | 250,2 | 369,8 | 621,0 | 48% | 68% | 148% |

| пищевкусовая | 189,4 | 311,1 | 352,8 | 64% | 13% | 86% |

| Мясная и молочная | 35,2 | 22,8 | 223,9 | -35% | 882% | 536% |

| рыбная | 25,7 | 36,0 | 44,3 | 40% | 23% | 72% |

Как видно из таблицы рост прибыли довольно неоднозначен: по некоторым отраслям наблюдается прирост за два года (2005-2006) в несколько раз (химическая и нефтехимическая промышленность), при этом следует учитывать фактор инфляции, а по некоторым сократился, также без учета индекса цен. Такая ситуация объясняется тем, что государство поддерживает некоторые (наиболее выгодные) отрасли при помощи субсидий, но это может привести к тому, что через некоторое время предприятия могут потерять свою конкурентоспособность на внешнем рынке. И если учитывать тот факт, что предприятия топливной, химической нефтехимической промышленности и машиностроения это предприятия ориентированные на экспорт, то следует задуматься о правильности такой стратегии.

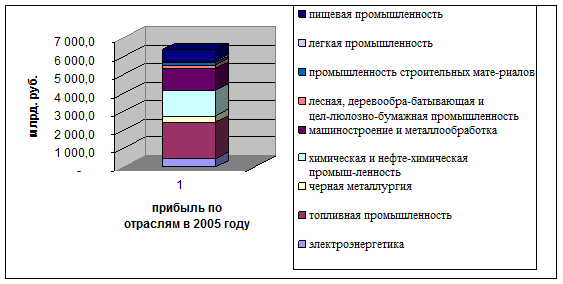

Обратимся к рис 2.1.

Рис 2.1 Структура прибыли предприятий промышленности в 2006 г.

Как показывает диаграмма (рис 2.1) основную часть в прибыли составляет топливная, химическая и нефтехимическая промышленности а также машиностроение, которые вместе приносят 69 % прибыли для всей промышленности. Следовательно, в случае потери конкурентоспособности этими предприятиями, государство может прийти к очень глубокому кризису, из которого выбраться будет достаточно сложно.

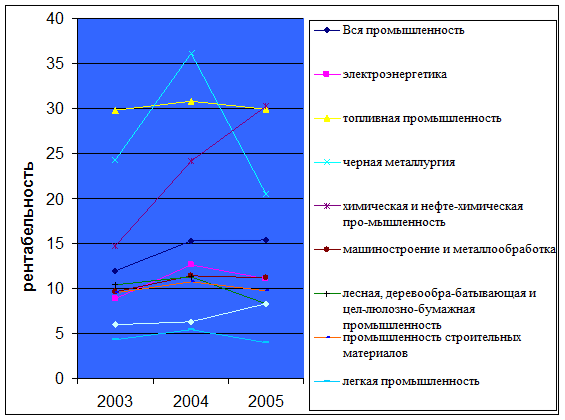

Следующим этапом будет анализ рентабельности предприятий (табл. 2.6 и рис 2.2). По данным диаграммы можно сказать, что средняя рентабельность предприятий на уровне 15 %, при этом сформирована она за счет топливной, химической и нефтехимической промышленности и черной металлургии. Кроме того, следует отметить, что рентабельность черной металлургии имеет тенденцию к снижению, следовательно, возможно снижение общей рентабельности в промышленности. Сопоставив рис 2.2 и табл. 2.5 можно отметить, что предприятия энергетики при рентабельности ниже среднего уровня приносят 30 % всей прибыли, это говорит о том, что необходимо привлекать инвестиции для снижения себестоимости продукции (следует разграничить субсидии и инвестиции).

Рис 2.2 Рентабельность предприятий промышленности в 2004-2006гг.

Легкая промышленность имеет самую низкую рентабельность, кроме ого наблюдается склонность к снижению, поэтому следует определить факторы которые влияют на себестоимость продукции и разработать программу улучшения эффективность производства.

Наилучшая ситуация наблюдается у предприятий химической и нефтехимической промышленности: рентабельность растет высокими темпами, поэтому следует попытаться сохранить такую тенденцию.

К показателям характеризующим финансовую ситуацию относятся также число убыточных организаций (табл. 2.6).

Таблица 2.6

Удельный вес убыточных организаций по отраслям экономики в процентах к итогу

| 2004 | 2005 | 2006 | изменение в 2005 | изменение в 2006 | в 2006 к 2004 | |

| Всего | 27,2 | 20,9 | 3,5 | -23,2% | -83,3% | -87,1% |

| в том числе: | ||||||

| промышленность | 23,5 | 28,3 | 5,5 | 20,4% | -80,6% | -76,6% |

| сельское хозяйство | 57,9 | 16 | 0,7 | -72,4% | -95,6% | -98,8% |

| транспорт | 9,5 | 16,9 | 2,5 | 77,9% | -85,2% | -73,7% |

| строительство | 10 | 15,1 | 2,1 | 51,0% | -86,1% | -79,0% |

| торговля и общественное питание | 23,5 | 23,6 | 5,7 | 0,4% | -75,8% | -75,7% |

| материально-техническое снабжение и сбыт | 15,8 | 15,4 | 1,2 | -2,5% | -92,2% | -92,4% |

| жилищно-коммунальное хозяйство | 19,8 | 32,8 | 0,6 | 65,7% | -98,2% | -97,0% |

| непроизводственные виды бытового обслуживания населения | 14,5 | 10,6 | 2,6 | -26,9% | -75,5% | -82,1% |

Анализируя таблицу можно сделать следующий вывод: число убыточных предприятий стремительно сокращается, и в некоторых отраслях почти достигла 0

ЗАКЛЮЧЕНИЕ

Таким образом, финансы предприятий – совокупность денежных или финансовых отношений, возникающих у субъектов хозяйствования по поводу формирования фактических и (или) потенциальных фондов денежных средств, их распределения и использования на нужды производства и потребления. Финансовая наука изучает не ресурсы как таковые, а отношения, возникающие на основе образования и использования этих ресурсов.

Сферы проявления финансовых отношений: отношения между предприятиями по поставкам сырья, материалов, комплектующих изделий, реализации продукции и услуг, отношения между предприятиями и банками, отношения со страховыми компаниями и организациями по страхованию имущества, отношения с товарными, сырьевыми, фондовыми биржами по операциям с производственными активами, отношения с инвестиционными фондами и компаниями по размещению инвестиций, приватизации, отношения с филиалами и дочерними фирмами, отношения с персоналом по выплате заработной платы и т.д.

Финансы, как общеэкономическая категория выполняют множество функций, т.е. динамических проявлений своих свойств и предназначений. Основными из них являются: инвестиционно-распределительная, фондообразующая, доходораспределительная, обеспечивающая и контрольная.

Выделяют следующие принципы финансов предприятий: принцип хозяйственной самостоятельности, принцип самофинансирования, принцип материальной заинтересованности, принцип обеспечения финансовыми резервами, принцип сочетания финансового планирования и коммерческого расчета, принцип материальной ответственности, принцип экономической эффективности и принцип финансового контроля.

Финансовыми средствами называются средства, которые могут быть использованы предприятием немедленно как знаки стоимости, характеризующие ее движение. Понятие средства целесообразно использовать при характеристике текущей деятельности. Например, предприятие может обладать финансовыми средствами, представленными деньгами (в кассе и на счетах) и государственными ценными бумагами.

Финансовые ресурсы – более емкое понятие, включающее наряду с финансовыми средствами (для обеспечения текущей деятельности) и потенциально возможные, которые могут быть получены при необходимости (либо в перспективе, либо с некоторым дисконтом от реализации активов предприятия). В государственной собственности находится 27,4 % от общего количества предприятий при этом эти предприятия владеют 62,6 % основных средств, и фондовооруженность у предприятий государственной собственности будет составлять 355,3 млн. руб., что на 214,2 млн. больше чем на предприятиях других видов собственности, кроме того, на государственных предприятиях занято 40,4 % производственного персонала, и при этом производится 35,6 % ВВП – учитывая вышеперечисленные факторы следует задуматься об эффективности деятельности государственных предприятий. Основными показателями, характеризующими работу предприятий, являются валовое производство, выручка, себестоимость, прибыль от реализации, чистая прибыль, налоговые платежи и др.

В 2004 году увеличение ВВП произошло на 37% (без учета индекса цен), в 2005 году – на 27 %, следовательно можно сделать вывод, то наблюдается склонность к увеличению производства. Но в 2004 году рост производства превысил рос розничного товарооборота, а в 2005 году ситуация несколько стабилизировалась, в результате за два года производство выросло на 74 % (без учета индекса цен), а розничный товарооборот – на 66 %. Следовательно необходимо было бы провести политику по стимулированию продаж – увеличение запасов приведет к уменьшению отдачи от капитала.

Рост прибыли довольно неоднозначен: по некоторым отраслям наблюдается прирост за два года (2004-2005) в несколько раз (химическая и нефтехимическая промышленность), а по некоторым сократился. Такая ситуация объясняется тем, что государство поддерживает некоторые (наиболее выгодные) отрасли при помощи субсидий, но это может привести к тому, что через некоторое время предприятия могут потерять свою конкурентоспособность на внешнем рынке. И если учитывать тот факт, что предприятия топливной, химической нефтехимической промышленности и машиностроения это предприятия ориентированные на экспорт и они приносят основную часть прибыли (69 % от общей прибыли), то следует задуматься о правильности такой стратегии.

Средняя рентабельность предприятий на уровне 15 %, при этом сформирована она за счет топливной, химической и нефтехимической промышленности и черной металлургии. Следует отметить, что рентабельность черной металлургии имеет тенденцию к снижению, следовательно, возможно снижение общей рентабельности в последующих периодах. Легкая промышленность имеет самую низкую рентабельность, кроме ого наблюдается склонность к снижению, поэтому следует определить факторы которые влияют на себестоимость продукции и разработать программу улучшения эффективность производства.

В целом можно сказать, что до начала 2007 эффективность деятельности предприятий улучшалась (в значительной степени за счет субсидий со стороны государства), но в связи с ухудшением макроэкономической ситуации несколько снизилась, и строить какие-либо прогнозы развития довольно трудно.

В данной ситуации имеет большое значение совершенствование инвестиционной политики предприятий. Для предприятий очень важно определить куда вложить деньги и где их взять, поэтому изучение финансов предприятий является очень актуальной темой на сегодняшний день.

Дата: 2019-05-29, просмотров: 341.