Державна контрольно-ревізійна служба України, її функції і правові основи діяльності опираються на закон України “Про державну контрольно-ревізійну службу в Україні”[3].

Головною задачею державної контрольно-ревізійної служби є здійснення державного контролю над використанням методів і матеріальних цінностей, їх збереженням, утриманням і достовірністю бухгалтерського обліку і звітності в міністерствах, інших центральних органах державної виконавчої влади, місцевих органах влади і самоврядування, розробка пропозицій про усунення виявлених недоліків і порушень і заходів з їх подальшого усунення.

Завдання Державної контрольно-ревізійної служби у сфері контролю перетинаються тільки із завданням Рахункової палати ВРУ, а саме в частині контролю за використанням коштів державного бюджету. При цьому РП веде парламентський контроль переважно на рівні центральних органів управління державою, а ДКРС починаючи з бюджетних установ у селах аж до міністерств і відомств. Для цього ДКРС уже понад 15 років має розгалужену структуру у всіх містах, районах і областях, а РП складається тільки з центрального апарату. За такої ситуації відмова від постійного контролю за використанням бюджетних коштів, у тому числі державного бюджету, на місцях силами ДКРС є недоцільна як із точки зору профілактики фінансових порушень, так із точки зору економічного ефекту такого контролю.

Служба завершила 2008 рік із рекордними показниками: загальна сума виявлених фінансових порушень та недоліків становила 43,7 млрд. грн., що майже у 2,5 рази більше від показників 2007 року (18,4 млрд. грн.). Такий приріст відбувся попри те, що кількість проведених контрольних заходів за 2008 рік скоротилася до 16,4 тисячі проти 17,6 тисячі у 2007 році, а кількість перевірених об'єктів — до 15,6 тисячі проти 16,6 тисячі. Черговий антирекорд встановив «коефіцієнт злочинності» (частка об'єктів, де виявлено порушення), сягнувши 97 відсотків (за 2007 рік — 93%).

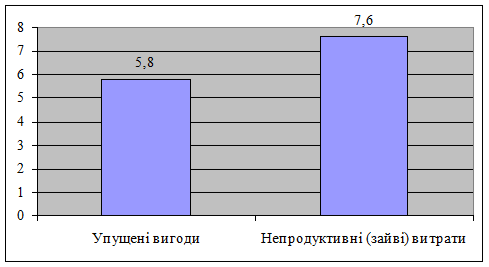

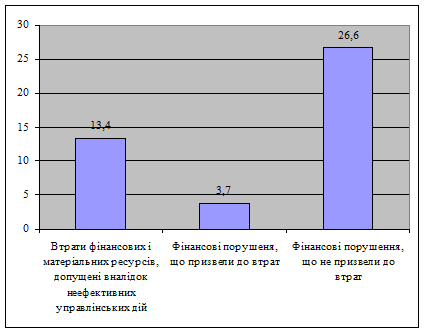

У структурі фінансових порушень, наведених у діаграмі, привертає увагу рекордне зростання порушень, які призвели до втрат (майже 17,1 млрд. грн.), що майже у 8 разів більше від показника 2007 року (2,2 млрд. грн.). Почасти це пов'язано з тим, що у статистичній звітності ф.ікр з вересня 2008 року почали відображатися втрати, допущені внаслідок неефективних управлінських дій — 13,4 млрд. грн. за підсумками року. Однак і фінансові порушення, що призвели до втрат, досягни 3,7 млрд. грн., тобто в 1,7 рази перевищили показник 2007 року.

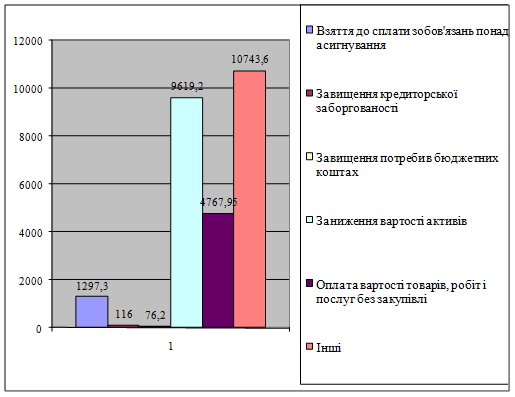

У 2008 році домінували порушення, які не призвели до втрат — 26,6 млрд. грн., що на 10,4 млрд. грн. більше, ніж у 2007 році. Проте й цей показник зазнав не лише кількісних, але й якісних змін. Традиційно значні суми становлять заниження в обліку вартості активів та невзяття їх на баланс — 9,6 млрд. грн. (8,7 млрд. грн. у 2007 році). Однак істотно (у 2,5 рази) зросла оплата за державні кошти вартості товарів, робіт і послуг без проведення передбачених законодавством процедур закупівлі, що досягли 4,8 млрд. грн.. Рекордним семикратним приростом здивував показник завищення кредиторської заборгованості та зобов'язань перед фізичними і юридичними особами — 1,3 млрд. грн. (проти 190,7 млн. гривень).

У 2008 році основні зусилля Служби були спрямовані на виконання пріоритетів, визначених Урядом. У цілому вони були виконані.

Успішно завершились антикорупційні аудити в центральних органах виконавчої влади та комплексні перевірки підприємств вугільної промисловості, залізничного транспорту, нафтогазового комплексу та енергетики. їх результати були дуже резонансними та обговорювались на засіданні Уряду Ці аудити справді виявились антикорупційними — настільки масштабні зловживання владою, оборудки з розкрадання державного майна та бюджетних коштів буди виявлені Службою.

Окрім того, були вжиті заходи щодо подальшого правового врегулювання окремих сфер діяльності Служби, механізмів використання державних ресурсів та забезпечення належного рівня фінансово-бюджетно"] дисципліни вдержаві. 8 січня 2009 року відбулося засідання Урядового комітету з питань економічної політики, який прийняв відповідне рішення, що зобов'язало центральні органи виконавчої влади забезпечити виконання розроблених нами заходів щодо запобігання порушенням фінансової дисципліни, спрямованих на посилення профілактичної спрямованості контролю.

У Верховній Раді зареєстровано підготовлені нами законопроекти — «Про внесення змін до деяких законодавчих актів України (щодо зміцнення фінансово-бюджетної дисципліни)» №2329 (розширює можливості щодо накладання адміністративних стягнень і підвищує їх дієвість) та «Про внесення змін до Закону України «Про державну контрольно-ревізійну службу в Україні» і деяких законодавчих актів України» №2359 (передбачає спрощення процедур проведення контрольних заходів та зняття необґрунтованих обмежень на їх проведення). Дуже сподіваюся, що цього року вони будуть схвалені.

Однак у діяльності Служби залишається низка невирішених проблем та недоліків.

На фоні рекордних показників обсягів виявлених порушень відбулося різке зниження абсолютних та відносних показників забезпечення їх відшкодування:

- рівень надходження донарахованих фінансових ресурсів за результатами наших контрольних заходів становить лише 20 відсотків, або 260 млн. грн. Це мінімум чи не за весь час існування Служби;

- абсолютна сума надходження ресурсів до бюджетів — 138 млн. грн., що лише на 27% покриває витрати, які держава спрямовує на утримання Служби.

Для порівняння: видатки лише на оплату праці працівників Служби минулого року були у два з половиною рази більші — 331 млн. грн. Найнижчі показники самоокупності демонструють КРУ в Донецькій (3,2%), Хмельницькій (3,9%), Тернопільській (6,0%), Волинській (6,5%) областях та місті Севастополі (7,7%).

Рис. 2.1. Втрати фінансових і матеріальних ресурсів у 2008 році.

Рис. 2.2. Фінансові порушення, що призвели до втрат у 2008 році.

Рис. 2.3. Фінансові порушення, що не призвели до втрат у 2008 році.

В умовах світової фінансової кризи, яка переросла у загальноекономічну і вразила Україну, нашим пріоритетним завданням стає забезпечення наповнення бюджету. Підлягає безумовному виконанню доведений помісячний план-графік забезпечення центральними органами виконавчої влади надходжень до загального фонду держбюджету на І квартал та на весь 2009 рік. Перед кожним регіональним КРУ стоїть завдання: забезпечити надходження до бюджету у сумах, не менших від витрат на їх утримання.

Рис. 2.4. Структура фінансових поршень, виявлених органами ДКРС протягом 2008 року.

Неприйнятною також є ситуація, коли відшкодування незаконних, нецільових витрат та недостач забезпечується на рівні 42 відсотків. Найнижчий рівень відшкодування таких порушень забезпечено КРУ в Донецькій області — 20,6% , КРУ в Харківській області — 25,6% та КРУ в Черкаській області — 38,8 відсотка.

Окремі Управління не забезпечили навіть відшкодування «інших» порушень, хоча вони повинні усуватися вже під час ревізії. КРУ в Донецькій області забезпечило усунення таких порушень на рівні лише 16,4%, а КРУ в Запорізькій області — 27,8 відсотка.

Основна причина низького рівня усунення порушень — це проблеми, що виникають у процесі реалізації матеріалів контрольних заходів, незастосування заходів впливу до порушників фінансової дисципліни та неналежний рівень правової роботи в окремих Управліннях.

Проте на заваді стають також упущення на стадії виявлення й документування порушень. Окремі Управління «згортають» цю роботу. Зменшення обсягів виявлених незаконних, нецільових витрат та недостач спостерігаються по КРУ в Кіровоградській області —- на 77%. КРУ в Київській області — на 61,3%. КРУ в м. Києві — на 37,7%. Знизилась активність роботи з виявлення недоотриманих фінансових ресурсів по КРУ в м. Севастополі — на 60.1 % та КРУ в Сумській області — на 40,5 відсотка.

Не було звернено належної уваги на виявлення фактів втрат фінансових І матеріальних ресурсів, допущених в результаті неефективних управлінських дій, КРУ в м. Севастополі (встановлено 4,2 млн. грн.), КРУ в Тернопільській області (4,9 млн. грн.), КРУ в Закарпатській області (6,4 млн. гривень).

Залишається високим рівень без-результативних контрольних заходів, які проводяться КРУ за власною ініціативою. Чверть таких контрольних заходів у четвертому кварталі завершено безрезультатно (4 ревізії) чи виявились малорезультативними (484 ревізій), lie насамперед стосується КРУ у Волинській, Донецькій, Львівській, Тернопільській, Харківській, Хмельницькій областях та м. Києві, контрольні заходи яких завершено з «результатом» у межах 10 тис. грн. втрат.

Низька результативність окремих контрольних заходів здебільшого є наслідком упущень, які мали місце під час відбору об'єктів проведення ревізій. Наприклад, із 8-ми об'єктів контролю, додатково внесених за власною ініціативою до плану контрольно-ревізійної роботи на 111 квартал 2008 року КРУ в м. Києві, ревізії 3-х об'єктів виявились малорезультативними. а одна — взагалі без результатів. Подібна ситуація склалася й по КРУ в Донецькій області.

Залишається низькою якість контрольних заходів. Наприклад, ревізія Національного інституту винограду і вина «Магарач», проведена ГоловКРУ. виявила 1,6 млн. грн. порушень, пов'язаних з обліком активів, які були допущені ще у 1995-2007 роках. Проте працівники КРУ в АР Крим, неодноразово перевіряючи цей об'єкт у попередні роки, не зафіксували порушень.

У діяльності Служби залишаються проблеми та недоліки щодо взаємодії з органами виконавчої влади та місцевого самоврядування, організації роботи колегій та роботи з кадрами.

Комплекс проблем, не розв'язаних у процесі діяльності за визначеними ГоловКРУ пріоритетними напрямами, призвів до того, що останні місця в рейтингу за підсумками 2008 року посіли КРУ в місті Севастополі, Тернопільській та Черкаській областях. Вони не змогли виправити ситуацію, шо складалася від початку року.

Методика рейтингової оцінки у 2009 році підлягає подальшому вдосконаленню. Зокрема, слід підвищити вагомість показників відшкодування порушень. Враховуючи обмеження на заповнення вакантних посад, доцільно проводити розрахунок нього показника на фактичну, а не штатну чисельність працівників. Потрібно ввести показники для забезпечення більш глибокої оцінки результатів аудиторських досліджень.

У 2009 році не будуть зняті з порядку денного і пріоритетні завдання, встановлені на 2008 рік. Це насамперед — контроль за державними монополіями, зокрема у сфері енергетики, видобування корисних копалин та транспорту. Саме вони за прикрою традицією стали ширмами для сумнівних оборудок з державною власністю, і є чи не найбільш ризикованими для фінансових зловживань, оскільки тут зосереджені мільярдні обороти державних ресурсів. Минулорічні контрольні заходи на таких об'єктах засвідчили зменшення обсягів товарної продукції та суттєве зростання витрат на виробництво, що зумовлені переважно численними порушеннями і прорахунками на всіх рівнях управління підприємствами. Подолати такі системні недоліки дуже важко. Тому «Монополіям контроль — бюджету приріст» — наше гасло, що залишиться з нами не на один рік.

До інших галузей, які ближчим часом потребуватимуть посиленої уваги державних ревізорів і аудиторів, належать такі: будівництво — з причини взяття державою курсу на кредитування та співфінансування довгострокових інфраструктурних та інноваційних проектів загальнодержавного значення і завершення будівництва житла; сільське господарство — у зв'язку з наданням сільськогосподарським підприємствам права обирати спеціальний режим оподаткування: фінансово-банківські установи — з причини одержання ними цільових коштів Стабілізаційного фонду, відповідальність за використання яких несе Уряд.

Дата: 2019-05-29, просмотров: 433.