Основные производственные фонды (основные средства) - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает год.

Наряду с основными производственными фондами в деятельности акционерных обществ, особенно крупных, используются основные непроизводственные фонды, которые не участвуют непосредственно в процессе производства, а лишь используются для удовлетворения различных потребностей работников предприятия. Это: ведомственный жилой фонд, здания детских садов, спортивных сооружений, клубов, профилакториев и т.п.

Основные производственные фонды по натурально-вещественному составу подразделяются на следующие группы:

- здания - производственные и вспомогательные корпуса;

- сооружения - мосты, заграждения, эстакады, передающие антенны, нефтяные и газовые скважины;

- передаточные устройства - трубопроводы, различные линии связи;

- машины и оборудование - рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот,

- многолетние насаждения;

- капитальные вложения на коренное улучшение земель (осушительные, оросительные, другие мелиоративные работы) и в арендованные объекты основных средств;

- земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), находящиеся в собственности организации;

- прочие основные средства.

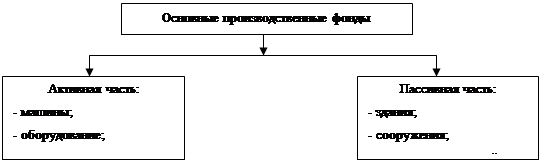

В зависимости от роли, которую основные средства играют в процессе производства, в их составе принято выделять активную и пассивную части (рис. 1.1).

|

Рис. 1.1 – Состав основных производственных фондов

К активной части относят такие основные производственные фонды, которые непосредственно участвуют в процессе производства и влияют на выпуск продукции.

Пассивная часть включает основные фонды, непосредственно не участвующие в процессе производства.

Оценка основных фондов

Основные средства характеризуются рядом стоимостных показателей, в частности, различными видами оценки. В деятельности организаций, используются следующие виды оценки: первоначальная, восстановительная, полная, остаточная, ликвидационная, балансовая и рыночная стоимость.

Первоначальная стоимость основных фондов - это стоимость фондов в момент их производства и ввода в действие в ценах данного года.

Первоначальной стоимостью основных средств, приобретенных за плату, а также созданных на предприятии, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактические затраты на приобретение, сооружение и изготовление основных средств складываются из сумм, уплачиваемых в соответствии с договором поставщику, подрядчику по договору строительного подряда, затрат на информационные и консультационные услуги, связанные с приобретением основных средств, регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением прав на объект основных средств; таможенных пошлин и иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная между учредителями (участниками) организации.

При получении организацией основных средств по договору дарения и иных случаях безвозмездной передачи первоначальной стоимостью признается их рыночная стоимость на дату оприходования. Первоначальная стоимость основных средств, приобретенных в обмен на другое имущество, равна стоимости обмениваемого имущества, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров.

Первоначальная стоимость основных средств не подлежит изменению, кроме случаев достройки, дооборудования, реконструкции, частичной ликвидации и переоценки соответствующих объектов. Увеличение (уменьшение) первоначальной стоимости основных фондов относится на добавочный капитал организации.

Первоначальная стоимость определяется с учетом канала поступления основных фондов (табл. 1.1).

Таблица 1.1

Первоначальная стоимость с учетом каналов поступления основных фондов

| № п/п | Канал поступления | Определение первоначальной стоимости |

| 1 | Приобретение за плату | Фактические затраты |

| 2 | Сооружение | Фактические затраты |

| 3 | Вклад в уставный капитал | Денежная оценка, согласованная между учредителями организации |

| 4 | Безвозмездная передача | Рыночная стоимость на дату оприходования |

| 5 | Обмен (бартер) | Стоимость обмениваемого имущества, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров |

Восстановительная стоимость - это стоимость аналогичных основных фондов в действующих условиях воспроизводства (при сложившемся на данный момент уровне рыночных цен и уровне научно-технического прогресса). Восстановительная стоимость важна для определения величины затрат, которые потребуются на замену фондов. Она складывается из тех же элементов, что и первоначальная стоимость.

Первоначальная и восстановительная стоимость - это виды оценки, которые характеризуют стоимость основных фондов в разные моменты времени.

Другие виды оценки - полная и остаточная стоимость - позволяют составить представление о состоянии основных фондов. Полная стоимость - это стоимость новых фондов, а остаточная стоимость - это стоимость их с учетом износа.

Один и тот же объект основных средств характеризуется сразу двумя видами оценки. Так, при принятии к учету основные средства имеют полную первоначальную стоимость, а со временем она превращается в остаточную первоначальную или, если проводится переоценка, в остаточную восстановительную.

Балансовая стоимость - это вид оценки, по которой основные средства отражаются в балансе. В коммерческих организациях балансовая стоимость равна остаточной восстановительной.

Ликвидационная стоимость - возможная стоимость реализации объектов основных средств или их остатков по истечении срока эксплуатации.

Рыночная стоимость - вид оценки, отражающий сложившееся соотношение спроса и предложения. Для определения рыночной стоимости могут быть использованы данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций, сведения, опубликованные в средствах массовой информации и специальной литературе, экспертные заключения о стоимости основных фондов.

Амортизация основных фондов

Амортизация – механизм погашения (переноса на готовую продукцию) стоимости объектов основных фондов.

Амортизация как экономическая категория отражает износ основных и связана с воспроизводством (сумма амортизации должна быть достаточной для замены изношенных основных средств на новые аналоги).

В последнее время в странах со стабильной экономикой и отлажен налоговой системой предпочтение отдается финансовой функции амортизации.

Амортизация как финансовая категория определяет возврат ранее произведенных затрат, связанных с созданием и приобретением основных фондов.

Амортизационные отчисления, по сути, представляют собой выведенную из-под налогообложения прибыль. Это одна из наиболее существенных льгот по налогу на прибыль. В развитых странах сумма амортизационных отчислений превышает величину действительного износа, что создает реальные условия для частных инвестиций. Чем выше нормы амортизации и чем больше сумма амортизационных отчислений, тем больше не облагаемая налогом прибыль и шире возможности предприятия по финансированию своей деятельности в части замены основных средств.

Амортизации подлежат все основные фонды, за исключением:

- жилищного фонда,

- объектов внешнего благоустройства и других аналогичных объектов,

- многолетних насаждений, не достигших эксплуатационного возраста,

- приобретенных изданий (книги, брошюры и т.п.),

- земельных участков и объектов природопользования и некоторых других.

Амортизационные отчисления начинаются с первого числа месяца, следующего за месяцем принятия конкретного объекта к бухгалтерскому учету, производятся до полного погашения стоимости либо списания этого объекта и прекращаются с первого числа месяца, следующего за этим.

Начисление амортизации приостанавливается в случае нахождения основных средств на реконструкции и модернизации, а также на консервации с продолжительностью не менее трех месяцев по решению руководителя организации и на период восстановления объектов основных средств, продолжительность которого превышает 12 месяцев.

Амортизационные отчисления включаются в себестоимость производимой продукции и отражаются на налоговых платежах организации по налогу на имущество и налогу на прибыль.

Налог на имущество организации рассчитывается как произведение ставки (в настоящее время предельный уровень ставки равен 2%) и среднегодовой стоимости имущества. При расчете налогооблагаемой базы по этому налогу (среднегодовой стоимости имущества) основные фонды принимаются к расчету по остаточной стоимости. Таким образом, начисление амортизации ведет к снижению остаточной стоимости основных фондов и потому уменьшает платежи по налогу на имущество.

Уровень платежей по налогу на прибыль также зависит от величины динамики амортизационных отчислений. Во-первых, сумма амортизационных отчислений, включаемая в себестоимость в целях налогообжения, непосредственно снижает налогооблагаемую базу по налогу на прибыль. Во-вторых, уменьшение налогооблагаемой базы по налогу на прибыль происходит опосредованно, за счет уменьшения налогооблагаемой прибыли на сумму налога на имущество.

Переоценка основных фондов

Финансовая сущность переоценки состоит в приведении стоимости основных фондов в соответствие с современными условиями воспроизводства.

При переоценке определяется полная восстановительная стоимость основных средств, то есть полная стоимость затрат, которые должна была бы осуществить организация, ими владеющая, если бы она полностью заменила их на аналогичные новые объекты по рыночным ценам, существующим на дату переоценки, включая затраты на приобретение (строительство), транспортировку, установку (монтаж) объектов, для импортируемых объектов - также таможенные платежи и другие аналогичные затраты. Наряду с полной восстановительной стоимостью основных средств при переоценке определяется их остаточная восстановительная стоимость, то есть стоимость основных средств после переоценки с учетом начисленной амортизации.

Переоценке подлежат все основные фонды, находящиеся в собственности организаций, их хозяйственном ведении, оперативном управлении и долгосрочной аренде с правом выкупа независимо от технического состояния, действующие и неиспользуемые, находящиеся на консервации, в резерве, подготовленные к списанию, но не оформленные в установленном порядке соответствующими актами, и некоторые другие. Переоценка имущества, переданного в лизинг, осуществляется юридическим лицом, на балансе которого числится это имущество.

Не подлежат переоценке стоимость земельных участков и объектов природопользования.

Переоценка основных средств производится с использованием двух методов: индексного и экспертного.

Индексный метод предполагает применение индексов изменения стоимости основных средств, разрабатываемых Госкомстатом РФ.

Экспертный метод, или метод прямого пересчета балансовой стоимости в восстановительную, соответствующую рыночному уровню цен, заключается в использовании документально подтвержденных данных, полученных от организаций-изготовителей; в органах ценообразования, государственной статистики, торговых инспекциях, опубликован средствах массовой информации и специальной литературе, а также в виде специальных заключений экспертов и оценочных фирм имеющих лицензию.

По опыту проведения переоценок основных фондов с привлечением независимых экспертов-оценщиков, снижение восстановительной стоимости основных средств происходит у 85-90% обратившихся для проведения независимой оценочной экспертизы предприятий. Основное уменьшение стоимости по сравнению с пересчетом по коэффициентам Госкомстата РФ приходится на следующие виды имущества: объекты недвижимости; вычислительную и оргтехнику; транспорт и строительные машины; племенной и мясомолочный скот.

Результаты переоценки играют существенную роль в управлении внеоборотными активами. Поэтому при проведении переоценки необходимо учитывать ряд факторов:

- цели, которые ставит перед собой предприятие (;

- положение предприятия на рынке;

- уровень и структуру затрат на производство и реализацию продукции;

- финансовое состояние;

- наличие налоговых льгот и возможности погашения налогов взаимозачетом.

СУЩНОСТЬ И ВИДЫ ЛИЗИНГА

Дата: 2019-05-29, просмотров: 319.