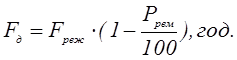

Розрахунок річного фонду часу устаткування виконується по формулі:

(3.1)

(3.1)

де Fд, Fреж- дійсний і режимний фонди часу одиниці устаткування, год.

Ррем – відсоток утрат часу на техобслуговування і ремонти від режимного фонду (5%).

Режимний фонд часу одиниці устаткування визначається множенням кількості робочих днів у році на число годин щоденної роботи з урахуванням коефіцієнта змінності. Кількість змін на добу прийняти рівним 3, кількість робочих днів визначається по календарю (365 днів).

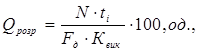

Розрахунок кількості верстатного устаткування, необхідного для виконання плану виробництва порівнюваних виробів, в умовах серійного й індивідуального виробництва можна виконати по групах (токарські, свердлильні й ін.) у такий спосіб.

Розрахункова кількість устаткування визначається наступним чином:

(3.2)

(3.2)

де N – річний випуск виробу, шт.;

tі – трудомісткість одного машинокомплекта деталей, оброблюваних на даній групі устаткування, нормо – год.;

Квик – плановий відсоток виконання норм часу (для спрощення розрахунків приймається однаковим для всіх груп устаткування в розмірі 110%).

Потім установлюється прийнята (фактично необхідна) кількість устаткування Qпрі з таким розрахунком, щоб фактичний коефіцієнт завантаження устаткування не перевищував планованої величини, рівної 0,85.

З даної формули випливає, що прийнята кількість устаткування розраховується по формулі:

(3.3)

(3.3)

Приклад розрахунку для свердлових верстатних базового виробу.

Трудомісткість виробу дорівнює 138,75 нормо – год.

Трудомісткість програми визначається множенням кількості річного виробу на трудомісткість виробу , таким чином для токарських верстат вона дорівнює:

Трудомісткість програми визначається в станко – годинах :

Розрахункова кількість устаткування визначається наступним чином:

Прийнята кількість устаткування дорівнює 1 од.

Перевірка: фактичний коефіцієнт завантаження устаткування не повинен перевищувати планованої величини, рівної 0,85, отже:

Отож, кількість устаткування прийнята правильно.

Розрахунок кількості верстатного устаткування по групах виконати в таблиці 3.1.

Таблиця 3.1 – Розрахунок кількості верстатного устаткування

|

| Позначення показ- ників | Група устаткування | |||||

| Токарські верстати | Свердлові верстати | Фрезерні верстати | Автомати | Інші верс- тати | |||

| Базовий виріб | |||||||

| Трудомісткість виробу,нормо-год | tі | 304 | 114 | 152 | 114 | 76 | |

| Трудомісткість програми,нормо- год | N∙tі | 22800 | 8550 | 11400 | 8550 | 5700 | |

| Трудомісткість програми,станко- год |

| 207,27 | 77,72 | 103,64 | 77,72 | 5182 | |

| Кількість верстатів розрахункова | Qрозр | 2,49 | 0,93 | 1,25 | 0,93 | 0,62 | |

| Кількість верстатів прийнята | Qпр | 3 | 2 | 2 | 2 | 1 | |

| Фактичний коефіцієнт завантаження | Kзф | 0,83 | 0,47 | 0,63 | 0,47 | 0,62 | |

| Трудомісткість програми,нормо- год | N∙tі | 27060 | 10147,5 | 13530 | 10147,5 | 6900 |

| Трудомісткість програми,станко год |

| 246 | 9225 | 123 | 9225 | 62,72 |

| Кількість верстатів розрахункова | Qрозр | 2,95 | 1,11 | 1,47 | 1,11 | 0,75 |

| Кількість верстатів прийнята | Qпр | 4 | 2 | 2 | 2 | 1 |

| Фактичний коефіцієнт завантаження | Kзф | 0,74 | 0,56 | 0,74 | 0,56 | 0,75 |

Розрахунок вартості основних виробничих фондів виконується на основі визначення кількості верстатного устаткування по таблиці 3.1. Вартість устаткування визначається як сума добутків усередненої оптової ціни одиниці устаткування кожного виду на число одиниць устаткування цього виду. Витрати по доставці, монтажу і налагодженню устаткування, що також входять у капітальні витрати, приймаються в розмірі 10% від оптової ціни устаткування.

Вартість будинку розраховується множенням питомої вартості 1 м2 виробничої площі на виробничу площу, необхідну для проектованої ділянки. Середню величину виробничої площі для токарських, свердлильних і фрезерних верстатів можна прийняти 20 м2, для автоматів 25 м2 і для інших верстатів 16 м2.

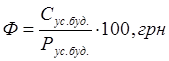

Вартість основних виробничих фондів:

(3.5)

(3.5)

де Сус.буд. – вартість устаткування і виробничого будинку, грн.;

Рус.буд. – відсоток вартості устаткування і виробничого будинку у вартості основних виробничих фондів (приймається рівним 40%).

Наприклад, вартість устаткування з урахуванням доставки й монтажу для базового і нового виробу дорівнює сумі 10% від оптової ціни виробу та оптовоі ціни виробу:

Вартість виробничого будинку визначається множенням питомої вартості 1  (30 грн.) виробничої площі на виробничу площу:

(30 грн.) виробничої площі на виробничу площу:

Вартість устаткування і виробничого будинку визначається як сума вартості виробничого будинку і вартості устаткування з урахуванням доставки й монтажу:

Вартість основних виробничих фондів визначаєтся наступним чином:

Результати розрахунку вартості виробничих фондів зводиться в таблицю 3.2

Таблиця 3.2 – Розрахунок вартості основних виробничих фондів

| Показники | Умовна позначка | Вартість одиниці устаткуван-ня, тис.грн. | Базове | Нове | ||||||

| Кількість | Сума, тис.грн. | Кількість | Сума, тис.грн. | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| Вартість обладнання: |

|

|

|

| ||||||

| Токарні верстати | 30 | 3 | 90 | 4 | 120 | |||||

| Свердлові вертати | 20 | 2 | 40 | 2 | 40 | |||||

| Фрезерні Верстати | 40 | 2 | 80 | 2 | 80 | |||||

| Автоматні верстати | 85 | 2 | 170 | 2 | 170 | |||||

| Інші | 28 | 1 | 28 | 1 | 28 | |||||

| Разом | 10 | 408 | 11 | 438 | ||||||

| Вартість устаткування з урахуванням дос- тавки, монтажу і налагодження | Сус. | 448,8 |

| 481,8 | ||||||

| Вартість виробничого будинку | Сбуд. |

|

| 6,18 |

| 6,78 | ||||

| Вартість устатку- вання і виробничого будинку | Сус.буд. | 454,98 | 488,58 | |||||||

| Вартість основних фондів | Ф | 606,64 | 651,44 | |||||||

Дата: 2019-05-29, просмотров: 335.