Содержание

Введение

1. Государственный бюджет: понятие и роль в экономике

1.1 Социально-экономическая сущность и структура государственного бюджета

1.2 Функции государственного бюджета в современной экономике

1.3 Проблема сбалансированности и механизмы регулирования структуры государственного бюджета

2. Анализ государственного бюджета РФ

2.1 Структура и динамика государственного бюджета РФ

2.2 Состояние и специфика бюджета переходной экономики России

2.3 Пути совершенствования государственного бюджета РФ

Заключение

Список используемой литературы

Введение

На заре человеческого общества государства не существовало. Люди совместно владели и распоряжались материальными ресурсами, а добываемые средства существования распределялись по полу и возрасту («уравнительное распределение»). С появлением индивидуального производства, частной собственности и социального расслоения возникает государство. С возникновением, которого, появилась необходимость отыскивания ресурсов для его содержания.

Еще в XVIII столетии А. Смит определил основные функции правительств, которые, по его мнению, должны сводиться к следующему:

Ø обеспечение национальной обороны;

Ø отправление правосудия;

Ø организация общественных работ, невыгодных для частного предпринимательства, но необходимых гражданам;

Ø образование юношества;

Ø сбор налогов для оплаты нужд государства.

По сей день никто не оспаривает необходимость этих функций, более того, к ним добавились и новые. Произошло это не в последнюю очередь потому, что появились такие проблемы, решить которые в одиночку не в состоянии ни один даже самый крупный предприниматель. Как быть с загрязнением окружающей среды, инфляцией, массовой безработицей, циклическим колебанием экономического роста? Борьбу с этими «макроэкономическими видами зла» и возлагают все чаще на государственные органы. Министерства экологии, цен, труда существуют и сегодня практически во всех развитых странах.

В современных условиях роль и значение государства во всех странах, в том числе и РФ, возрастает, вследствие чего увеличиваются и затраты общества на его содержание. Как показывает практика современной рыночной экономики, основной причиной этой тенденции является содержания функций государства в обществе. Однако главное следствие этого процесса заключается в другом. Все большая доля продукта, созданного в обществе, попадает теперь в руки государства и перераспределяется от непосредственных производителей к другим группам. Осуществляется это посредством специального финансового инструмента, называемого государственным бюджетом страны.

Подобно тому, как каждая семья старается заранее планировать и соизмерять свои будущие расходы с доходами, так и правительства составляют специальный финансовый план. Такой план, сводящий воедино доходы и расходы будущего, называется бюджетом.

Государственный бюджет отражает денежные отношения, которые складываются у государства с юридическими лицами и населением и заключаются в перераспределении национального дохода в связи с образованием и использованием средств для финансирования хозяйства, осуществления социальной политики, развития науки, культуры, образования, обеспечения обороны страны и управления обществом.

Бюджет позволяет сосредоточить финансовые ресурсы государства на тех участках экономики, которые являются на данном историческом этапе наиболее важными.

Государственный бюджет: понятие и роль в экономике

Анализ государственного бюджета РФ

Доходы бюджета.

Доходы государственного бюджета ― это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым законодательством РФ в распоряжение федеральных органов государственной власти.

В доходы государственного бюджета зачисляются:

· собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы РФ;

· собственные неналоговые доходы (доходы от платных услуг, оказываемых соответствующими органами государственной власти; доходы от использования и продажи имущества, находящегося в государственной собственности; таможенные пошлины и сборы и др.);

· остаток средств на конец предыдущего года;

· доходы, полученные в виде безвозмездных и безвозвратных перечислений (перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования).

Налоги ― главный источник формирования доходов государственного бюджета.

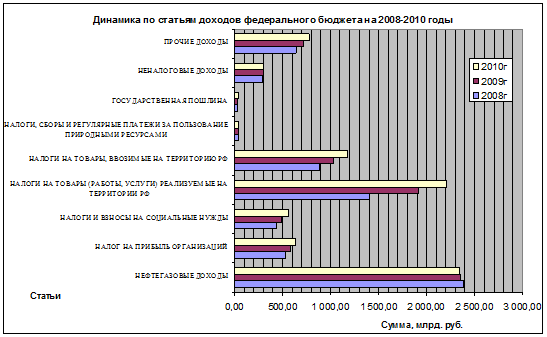

Проведем сравнительный анализ доходной части федерального бюджета на 2008 год и на плановый период 2009 и 2010 годов. Рассмотрим таблицу №1 [Приложения].

Нефтегазовые доходы. В расчет нефтегазовых доходов бюджета включаются доход от налога на добычу полезных ископаемых, экспортная пошлина на нефть и газ. Эта статья в общем объеме доходов занимает 3 часть от всех поступлений в федеральный бюджет, что свидетельствует о её значимости и надежности поступлений. В динамике мы видим, что удельный вес показателя падает, на 2008 год составит 35,87%, на первый плановый год 31,5%, на второй плановый год этот показатель сократится еще на 2,47%. Причинами снижения бюджетных поступлений из нефтегазового сектора является снижение темпов роста ВВП, снижение цен на нефть, падение курса доллара, рост инфляции, а так же снижение доли нефтегазового сектора в российской экономике. Как отметил глава Минфина РФ А. Кудрин «в расчет базы нефтегазовых доходов не включается прибыль нефтяных и газовых компаний, а также дивиденды», тем самым, сокращая долю поступлений в этот раздел бюджета.

Ненефтегазовые доходы или ещё их называют доходы без учета нефтегазовых доходов. В общем объеме этот показатель растет, к 2010 году составит 5 741,35 млрд. руб., увеличившись на 1 480,01 млрд. руб. по отношению к 2008 году.

В диаграмме 1.1 наглядно изображено, какие изменения происходят в поступлениях в федеральный бюджет.

Диагр. 1.1. Динамика по статьям доходов федерального бюджета на 2008-2010 годы

Расходы бюджета

Расходы государственного бюджета ― это денежные средства, направляемые для исполнения расходных обязательств РФ, на финансовое обеспечение задач и функций государства.

Расходы государственного бюджета классифицируют:

1) по экономической роли в процессе воспроизводства ― на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

2) по функциональному назначению ― на затраты на содержание аппарата управления, финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, правоохранительную деятельность и др.

Формирование расходов государственного бюджета осуществляется в соответствии с расходными обязательствами РФ, обусловленными установленным законодательством РФ разграничением полномочий органов государственной власти.

В соответствии со статьей 21 Бюджетного Кодекса РФ классификация расходов бюджета состоит из 11 разделов. Они являются едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов, рассмотрим их подробнее в таблице №2 [Приложения].

Наибольший удельный вес в классификации расходов занимают межбюджетные трансферты ― средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ. В 2008 году доля расходования этих средств составляет 34,73%. Если говорить о динамике этого показателя, то уже в следующем году (2009) он снижается на 2,21%. Но в денежном эквиваленте увеличивается на 141,56 млрд. руб. В среднесрочной перспективе предусмотрено абсолютное увеличение межбюджетных трансфертов к 2010 году до 2 720,97 млрд. рублей, что составляет на 439,41 млрд. руб. больше по отношению к 2008 году.

«Межбюджетные трансферты» характеризуются следующими данными:

Таблица 2.1 Состав и структура межбюджетных трансферт

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ

2008 г

2009 г

2010 г

Основную долю в этом разделе занимают «Межбюджетные трансферты бюджетам государственных внебюджетных фондов». В динамике этот показатель растет. Это обусловлено необходимостью проведения дополнительных мер по укреплению и сбалансированности системы пенсионного обеспечения, решению задач, поставленных в Послании Президента РФ Федеральному Собранию РФ, по повышению размеров пенсий и пособий, усилению социальной направленности в отношении таких категорий граждан, как инвалиды, ветераны, реализации мероприятий, направленных на демографическое развитие страны и т.д.

Что характерно следующих 4-х подразделов, то они уменьшаются. Это говорит о том, что государство пытается сократить участие в финансировании субъектов РФ. Чтобы они находили источники средств для сбалансированности их бюджетов, для осуществления федеральных целевых программ, тем самым, сокращая долю участия в финансировании.

Вторым разделом, доля которого составляет 12,61% от общей суммы расходов, являются общегосударственные вопросы. В динамике мы видим, что этот показатель в процентном соотношении снижается. Прогнозируется, что в 2010 году сумма расходов составит 963,10 млрд. руб., что значительно увеличился по отношению к запланированному в 2008 году на 134,32 млрд. руб. К основным подразделам можно отнести бюджетные ассигнования на судебную систему, обеспечение деятельности финансовых, налоговых и таможенных органов и органов надзора, обслуживание государственного и муниципального долга и другие общегосударственные вопросы.

Национальная экономика занимает третье место в распределении бюджетных средств. Прогнозируется, что в 2008 году сумма составит 702,32 млрд. руб., в 2010 он снизится до 528,55 млрд. руб. что существенно заметно в процентном соотношении на 4,16%.

К этому разделу относятся полномочия по регулированию и поддержке экономической деятельности, включая вопросы природопользования, развития инфраструктуры и природно-ресурсного потенциала, государственной поддержки отдельных отраслей экономики в основном отнесены к ведению Российской Федерации.

Основное место в их структуре занимают бюджетные ассигнования на транспорт, воспроизводство минерально-сырьевой базы, сельское хозяйство и рыболовство, связь и информатику, другие вопросы в области национальной экономики.

Данный показатель по прогнозу сейчас находится на 3 месте, то уже в 2010 он займет пятое место.

В 2010 году произойдут изменения доли расходов в процентном соотношении от общего объема расходов. Неизменными лидерами остаются межбюджетные трансферты и общегосударственные вопросы на 3 месте будет национальная безопасность и правоохранительная деятельность, а на 4 месте национальная оборона.

Следующим разделом, удельный вес которого снижается в общем объеме расходов, является образование, в 2008 году составит 4,68%. В динамике этот показатель падает, к 2009 году он снизится на 0,47%. В денежном выражении это показатель увеличивается. Это связано с реализацией национального проекта «Образование», также увеличением заработной платы учителям. Направляются ассигнования на повышение квалификации и переподготовку работников федеральных бюджетных учреждений, реализация мер социальной защиты для детей-сирот и детей, оставшихся без попечения родителей, обучающихся в этих учреждениях, ассигнования позволят обеспечить предоставление среднего профессионального образования студентам, высшего образования, а именно увеличение бюджетных мест.

Раздел социальная политика имеет немаловажное значение, но его финансирование занимает не значительную долю в общем объеме расходов федерального бюджета. Согласно таблице №2 этот показатель наращивает свой потенциал, спрогнозировано, что в 2008 году поступлений из федерального бюджета будет на сумму 270,86 млрд. руб., к 2010 году эта сумма увеличится на 125,68 млрд. руб. Финансирование осуществляются за счет субвенций Фонда компенсаций (раздел «Межбюджетные трансферты»). Рассмотрим ниже структуру этого раздела, основное место занимают бюджетные ассигнования на пенсионное и социальное обеспечение.

Таблица №2.2 Состав и структура статьи «социальная политика»

| Подразделы | Проект бюджета | ||

| 2008 | 2009 | 2010 | |

| Пенсионное обеспечение | 80,3 | 81,7 | 80,6 |

| Социальное обслуживание населения | 1,5 | 1,3 | 1,3 |

| Социальное обеспечение населения | 17,8 | 16,7 | 17,8 |

| Прикладные научные исследования в области социальной политики | 0,1 | 0,0 | 0,0 |

| Другие вопросы в области социальной политики | 0,4 | 0,3 | 0,3 |

| Итого по разделу | 100,0 | 100,0 | 100,0 |

Здравоохранение и спорт – это один из наиболее важных показателей, т. к. от финансирования этого раздела способность населения страны участвовать во всех сферах производства. То есть с помощью трудовых ресурсов, осуществляются все поставленные задачи государства, малых организаций, фабрик, заводов и т.д.

Прогнозируется, что в 2008 году объем расходов по данному разделу составит 211,69 млрд. руб., в 2009 году произойдет увеличение на 15,8%, а в 2010 году на 39,5%.

Основные направления финансирования «Здравоохранения»: повышение заработной платы медицинским работникам, оснащение поликлиник, больниц, медицинских учреждений новым оборудованием, закупки медикаментов и реализации приоритетного национального проекта «Здоровье». «Спорт и физкультура» – проведение спортивных мероприятий и соревнований, содержание центров спортивной подготовки, реализация государственной программы «Патриотическое воспитание граждан РФ на 2006–2010 годы».

Менее финансируемые разделы федерального бюджета, удельный вес которых от 0,14–1,3% в общем объеме расходов занимают: культура, кинематография и СМИ; жилищно-коммунальное хозяйство; охрана окружающей среды.

Согласно изменениям в бюджетном законодательстве в структуре расходов в 2009 и 2010 году появится новая статья условно утвержденные расходы. То есть некий объем средств, который не распределен по разделам и статьям, что даст возможность планировать новые возникающие обязательства. В соответствии со статьей 199 БК РФ, эти расходы должны составлять в объеме не мене 2,5% общего объема расходов федерального бюджета на первый год планового периода и не менее 5% общего объема расходов федерального бюджета на второй год планового периода. Из таблицы №2 мы видим, что эти показатели и рассчитаны с учетом выше сказанного. Но увеличение этого показателя может произойти при одном условии статья 213 БК РФ гласит о том, что «в случае увеличения общего объема доходов федерального бюджета в плановом периоде (за исключением нефтегазовых доходов федерального бюджета и доходов от управления средствами Резервного фонда и Фонда национального благосостояния), указанное увеличение относится на сокращение дефицита федерального бюджета… и на соответствующее увеличение условно утвержденных расходов».

Последним разделом расходов федерального бюджета является секретные статьи. Если говорить о содержание этого показателя, то это статьи, которые не оглашаются, и нет доступа к этой информации, а также средства, которые не разнесены по статьям, в связи с поправками в федеральном законе «О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов». Надо не забывать о том, что это данные прогнозируемые, и если произойдут изменения в экономике (высокий уровень инфляции, падение курса доллара и др.), то они повлияют на результативность. Данный показатель имеет не значительную погрешность. Но в целом можно увидеть наращивание средств, как в относительном, так и в абсолютном выражении.

Проанализировав данные таблицы №1 и №2 можно сделать вывод, что бюджет РФ является важнейшим звеном финансовой системы страны.

Заключение

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию – фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако, именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Сбалансированность бюджета − один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования. Сбалансированность бюджета достигается разными методами; одни из них применяются при формировании бюджета; другие − при его исполнении.

В России принцип сбалансированности бюджета определен в Бюджетном кодексе в качестве одного из основных принципов построения бюджетной системы.

Подводя итоги, остановимся на некоторых аспектах совершенствования бюджетного устройства Российской Федерации.

Необходимость реформирования бюджетной системы в современных условиях определяется объективными требованиями экономической действительности. Развитие общества, многие годы жившего в условиях жесткой централизации, еще довольно длительное время будет определяться развитием бюджетных отношений. Но и при рыночной системе роль бюджетного регулирования не уменьшается: ведь общество не перестает нуждаться в сильной и авторитетной власти, способной осуществлять контроль над теми процессами, в которых рынок оказывается бессилен, а именно бюджет позволяет аккумулировать для этого финансовые ресурсы и осуществлять в конечном итоге их использование.

Таким образом, совершенствование бюджетного устройства способно оказать значительное положительное воздействие на функционирование всей рыночной системы. И это совершенствование следует осуществлять как по отношению к внутренним, межбюджетным отношениям, основывая их исключительно на принципах бюджетного федерализма, так и по отношению к количественным и качественным показателям самого бюджета, способствуя его сбалансированности и осуществляя достаточный контроль за уровнем возможных бюджетного дефицита и государственного долга. Ведь только в совокупности эти изменения способны превратить государственный бюджет из средства дестабилизации экономики в мощный стимул экономического роста.

Список используемой литературы

1. Александров И.М. Бюджетная система Российской Федерации: Учебник. – 2-е изд.-М.: Издательско-торговая корпорация «Дашков и Ко», 2007. – 448 с.

1. Годин А.М., Горегляд В.П., Родпорина И.В. Бюджетная система Российской Федерации: Учебник. – 6-е изд., испр. и доп.-М.: Издательско-торговая корпорация «Дашков и Ко», 2007.-568 с.

2. Гукасьян Г.М. Экономическая теория. 2-е изд. - СПб.: Питер, 2008. – 480 с.: ил. – (Сетия «Учебное пособие»).

3. Курс экономической теории: Учебник - 6-е исправленное, дополненное и переработанное издание. - Киров: «АСА», 2007. – 848 с.

4. Нешитой А.С. Бюджетная система Российской Федерации: Учебник. – 6-е изд., испр. и доп.-М.: Издательско-торговая корпорация «Дашков и Ко», 2007. – 308 с.

5. Экономическая теория: Учеб. Для студентов вузов/ Под ред. В.Д. Камаева. – 12-е изд., перераб. и доп.-М.: Гуманитар. Изд. Центр ВЛАДОС, 2006. – 591 с.: ил. – (Учебник для вузов).

6. Экономическая теория: Учебник. - Изд. Испр. и доп./ Под общ. Ред. Акад. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлевой, Л.С. Тарасевича. – (100 лет РЭА им. Г.В. Плеханова).

7. Библиотечка «Российской газеты» – приложение к Российской газете. «Федеральный закон» «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» с приложениями. ФГУ «Редакция «Российской газеты»», 2007 г. Составление, оформление - Агенство (ЗАО) «Библиотека РГ», 2007 г.

8. Бюджетный кодекс Российской Федерации. Последняя редакция. - М.: Юрайт-Издат, 2006. – 224 с. – (Правовая библиотека).

9. Анисимов С.А. Социально-экономические аспекты бюджетной политики // Финансы. – 2005. – №11. - с. 23–26.

10. Бликанов А.В. Бюджетный дефицит как индикатор состояния государственных финансов // Финансы и кредит. – 2008. – №2. - с. 15–17.

11. Глазьев С. Бюджет-2007: все тот же экономический смысл // РЭЖ. – 2006. – №10. - с. 5–17.

12. Дроздов О.И. Совершенствование механизма кассового исполнения бюджета // Финансы. – 2007. – №8. - с. 32–33.

13. Карчевская С.А., Хворостухина Д.С. Совершенствовать все звенья бюджетной системы // Финансы. – 2008. – №4. - с. 14–17.

14. Придачук М.П., Бутенко Е.А. Бюджетная реформа в РФ: достигнутые успехи и полученный опыт // Финансы и кредит. – 2007. – №4. - с. 12–16.

15. Предварительная оценка федерального бюджета за январь-июнь 2008 года // Финансы. – 2008. – №8. - с. 79.

16. Трехлетний бюджет обрел силу // Финансы. – 2007. – №8. - с. 3–4.

Содержание

Введение

1. Государственный бюджет: понятие и роль в экономике

1.1 Социально-экономическая сущность и структура государственного бюджета

1.2 Функции государственного бюджета в современной экономике

1.3 Проблема сбалансированности и механизмы регулирования структуры государственного бюджета

2. Анализ государственного бюджета РФ

2.1 Структура и динамика государственного бюджета РФ

2.2 Состояние и специфика бюджета переходной экономики России

2.3 Пути совершенствования государственного бюджета РФ

Заключение

Список используемой литературы

Введение

На заре человеческого общества государства не существовало. Люди совместно владели и распоряжались материальными ресурсами, а добываемые средства существования распределялись по полу и возрасту («уравнительное распределение»). С появлением индивидуального производства, частной собственности и социального расслоения возникает государство. С возникновением, которого, появилась необходимость отыскивания ресурсов для его содержания.

Еще в XVIII столетии А. Смит определил основные функции правительств, которые, по его мнению, должны сводиться к следующему:

Ø обеспечение национальной обороны;

Ø отправление правосудия;

Ø организация общественных работ, невыгодных для частного предпринимательства, но необходимых гражданам;

Ø образование юношества;

Ø сбор налогов для оплаты нужд государства.

По сей день никто не оспаривает необходимость этих функций, более того, к ним добавились и новые. Произошло это не в последнюю очередь потому, что появились такие проблемы, решить которые в одиночку не в состоянии ни один даже самый крупный предприниматель. Как быть с загрязнением окружающей среды, инфляцией, массовой безработицей, циклическим колебанием экономического роста? Борьбу с этими «макроэкономическими видами зла» и возлагают все чаще на государственные органы. Министерства экологии, цен, труда существуют и сегодня практически во всех развитых странах.

В современных условиях роль и значение государства во всех странах, в том числе и РФ, возрастает, вследствие чего увеличиваются и затраты общества на его содержание. Как показывает практика современной рыночной экономики, основной причиной этой тенденции является содержания функций государства в обществе. Однако главное следствие этого процесса заключается в другом. Все большая доля продукта, созданного в обществе, попадает теперь в руки государства и перераспределяется от непосредственных производителей к другим группам. Осуществляется это посредством специального финансового инструмента, называемого государственным бюджетом страны.

Подобно тому, как каждая семья старается заранее планировать и соизмерять свои будущие расходы с доходами, так и правительства составляют специальный финансовый план. Такой план, сводящий воедино доходы и расходы будущего, называется бюджетом.

Государственный бюджет отражает денежные отношения, которые складываются у государства с юридическими лицами и населением и заключаются в перераспределении национального дохода в связи с образованием и использованием средств для финансирования хозяйства, осуществления социальной политики, развития науки, культуры, образования, обеспечения обороны страны и управления обществом.

Бюджет позволяет сосредоточить финансовые ресурсы государства на тех участках экономики, которые являются на данном историческом этапе наиболее важными.

Государственный бюджет: понятие и роль в экономике

Дата: 2019-05-29, просмотров: 352.