Рассмотрим зарубежный опыт лизинговых отношений в США, Германии и Франции.

США. [5]

Изначально лизинг классифицировался в США как независимый, поскольку он не управлялся ни финансовыми учреждениями, ни поставщиками оборудования, ни любой другой стороной. Лизинговые отношения базировались на маленьком капитале, но вскоре возникла возможность посредством лизинга привлекать относительно большие средства обслуживания для клиентов, чем кредитование, и размеры были намного существеннее, чем собственные.

Одной их причин быстрого развития лизинга в США являлись налоговые льготы: ускоренная амортизация и инвестиционная налоговая льгота (до 10% стоимости новых инвестиций вычиталось из суммы налога).С 1986 года климат для лизинга на налоговой основе изменился. Реформа налоговой системы в США сократила доступность налоговых льгот через отмену налоговой инвестиционной льготы и изменение профиля амортизации. Налоговая реформа значительно снизила экономическую выгоду лизинга, но, тем не менее, его развитие не остановилось.

Лизинговые сделки продолжали оставаться более гибкими по сравнению с кредитными. Часть рисков по сделкам брали на себя лизинговые компании. Остались некоторые налоговые льготы.

Вместе с тем Закон о равной конкуренции в банковском деле (1987 г.) предусматривает право национальных банков направлять инвестиции в объеме до 10% активов в лизинговые договоры на чисто лизинговой основе без ограничения величины остаточной стоимости.

В настоящее время для того, чтобы сделка удовлетворяла условиям финансового лизинга, она должна обладать следующими характеристиками:

-минимальные инвестиции в арендованное имущество со стороны лизингодателя должны составлять не менее 20% его стоимости;

-лизингополучатель не может иметь право (опциона) на выкуп оборудования по цене ниже его рыночной стоимости, определенной на момент применения этого права;

-лизингополучатель не может инвестировать в арендованное им оборудование, кроме так называемых отделяемых усовершенствований;

-период лизинга не превышает 80% срока службы оборудования;

-в конце срока лизинга оборудование должно иметь оцененную остаточную стоимость в размере не менее 20% его первоначальной стоимости;

-лизингодатель должен ожидать получения положительной величины денежного потока, как и общей прибыли, по договору лизинга вне зависимости от налоговых льгот.

В случаях, когда лизинг по соглашению сторон не подпадает строго под эти стандарты, при определении финансового лизинга исходят из его различных интерпретаций судами США.

Вклад лизинга оборудования в экономику США*:

-Лизинг оборудования вносит от 75 до 315 млрд. долл. в реальный ВВП в год

-Лизинг оборудования вносит от 75 до 315 млрд. долл. в реальный ВВП в год

(от 1% до 3% реального ВВП)

-До 22% реальных инвестиций в оборудование (от $ 1трлн.) — через лизинг!

-Вклад лизинга — около $229 млрд. в год

(данные 2004 г)

-Без лизинга, экономика США теряла бы до $ 290 млрд. ежегодно

(лизинг , производство продукции и сопутствующие отрасли)

-До 80% американских бизнесов используют лизинг (!)

-Без лизинга, не были бы созданы от 3 до 6 млн. рабочих мест

(каждые $70 000 лизинговых операций создают 1 рабочее место)

В настоящее время в США активно действуют более 15 ассоциаций , объединяющих участников лизингового рынка ( в т . ч . крупнейшие — Equipment Leasing Association, Western Association of Equipment Lessors; Eastern Association of Equipment Lessors; National Vehicle Leasing Association; Truck Renting and Leasing Association; American Automotive Leasing Association; The Computer and Leasing Remarketing Association и др .)

Германия. [7]

Исследования показали, что 75% германских компаний используют лизинг, большинство из них работают в сфере услуг, меньшая часть в производстве. Отмечено, что в настоящее время происходит сильнейшая конкуренция между лизинговыми компаниями и в будущем ожидается сокращение размеров и инновационных продуктов. В ФРГ в настоящий момент существует множество лизинговых компаний, 57 из них входят в немецкую лизинговую ассоциацию. Порядок налогообложения лизинговых сделок излагается в письмах федерального министра финансов от 19 апреля 1971 года и от 22 декабря 1975 года. Заключаемые в соответствии с установленными нормами лизинговые контракты позволяют воспользоваться рядом налоговых льгот. Две компании, которые можно отнести к разряду ведущих в области лизинга – это "Митфинанц Гмбх" и "Гефа – лизинг Гмбх". "Митфинанц Гмбх" была основана в 1962 году. Уставной капитал этой первой в ФРГ лизинговой компании составлял 1 млн. марок ФРГ. В настоящее время она имеет 6 дочерних компаний. "Гефа – лизинг Гмбх" была основана группой "Гефа" в 1968 году. За время своего существования фирма сдала своим клиентам в аренду оборудование общей стоимостью свыше 3 млрд. марок ФРГ.

по данным "The Economic Contribution of the Equipment Leasing Industry to the U.S. Economy" компании Global Insight, США в 2004 и 2005 гг .

Франция. [7]

Лизинг здесь получил большое распространение. В апреле 1967 года была создана первая французская компания "Локафранс". В настоящее время во Франции развивается лизинг самолетов и вертолетов, судов и барж, подъемно-транспортного оборудования, контейнеров, вычислительной техники, медицинского оборудования, полиграфического, крупного промышленного оборудования.

Рассмотрим лизинг во Франции на примере группы "BNP/Bail". В нее входят компании "Natio Equipment, "Natio Location", "Natio Energie", "Locafinance", "Natiofail", "Natiocredifail".

Лизинг движимого имущества во Франции начался в 1960 году, а Закон о лизинге был принят в 1966 году. Закон ввел налог на уступку прав на оборудование при перепродаже арендатору, исчисляется из стоимости оборудования в момент уступки), налог на уступки прав третьему лицу, налог на добавленную стоимость (на разницу между стоимостью по балансу и ценой уступки). "Natio Equipment" предоставляет арендатору право на выбор.

| Срок амортизации | Минимальная продолжительность контракта |

| 3 года | 3 года |

| 4 года | 3 года |

| 5 лет | 4 года |

| 6-7 лет | 5 лет |

| 8 лет | 6 лет |

| 10 лет | 7 лет |

Остаточная стоимость составляет от 1% до 7% первоначальной стоимости. Арендные платежи вносятся 1 раз в месяц, 3 месяца, 6 месяцев, 1 год. Они могут быть линейными, регрессивными, с наибольшим первым взносом.

Лизинг недвижимости также определяется законом 1966 года. В 1967 году во Франции были созданы Общества по операциям с недвижимостью в сфере промышленности и торговли (СИКОМИ). СИКОМИ имеют форму акционерных компаний с капиталом не менее 10 млн. франков, который должен быть полностью внесен к моменту создания общества. Лизинговым компаниям СИКОМИ предоставляются существенные налоговые льготы: на 85% прибыли освобождение от налога, ускоренная амортизация и т. д.

Обычно соглашение по лизингу недвижимости длится 15-20 лет. Объектами могут быть: земля, строения, отделочные работы, система путей сообщения, оборудование, рассматриваемое как недвижимость по своему назначению (лифты и т. д.). Оплата обычно производится прямым регрессивным или смешанным способом. Помимо "BNP" другие банки также создали компании: "Креди Лионэ" – "Смебай", "Сосьете Женераль" – "Софинбай".

Лизинг в Украине.

Развитие промышленности Украины в условиях рыночной экономики возможно в случае ее традиционного экспорта (металлопрокат, трубы, минеральные удобрения, отдельные виды машин и оборудования) и освоении инновационных продуктов. Однако использование устаревших технологий и оборудования в промышленности со степенью износа на 51,9-56% и удорожание энергоносителей в 1.5-2 раза делает эту проблему не разрешимой без использования новых подходов в ее решении[3,4]. Одним из таких решений может стать лизинг высокотехнологичного импортного оборудования в качестве одного из средств доступа к современным технологиям и освоения на нем конкурентоспособной продукции. [6] На современном этапе имеется потребность в модернизации украинских предприятий, поднятии уровня их технического перевооружения, создании новых рабочих мест. Вследствие применения лизинговых схем для технического оснащения украинских предприятий произойдет увеличение производственных мощностей субъектов хозяйствования, выпуска ими качественной конкурентоспособной продукции, увеличение прибыли и налоговых поступлений в бюджеты различных уровней.

Переход к рыночной экономике поставил в настоящее время перед производственными предприятиями различных отраслей промышленности ряд проблем, главной из которых является следующая: как утвердиться в условиях возрастающей конкуренции, сокращения доли рынка, сложностей поиска партнеров и ограниченности финансовых ресурсов.

Однако, несмотря на существующие финансовые и технические проблемы, иностранные поставщики промышленного оборудования и различных видов техники проявляют значительный интерес к украинскому рынку. Основным видом деятельности таких компаний является импорт оборудования и техники в Украину. Так как лизинговые операции являются действенным и реальным капиталосберегающим способом финансирования производства, на сегодняшний день лизинг — самый перспективный финансовый инструмент, способный эффективно развивать производство, активизировать инвестиционный процесс в стране.

Таким образом, нынешняя экономическая ситуация в Украине, по мнению экспертов, благоприятствует лизингу. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и инвестором, который неохотно предоставит этому предприятию финансовые средства, так как не имеет достаточных гарантий их возврата.

Развитие лизингового рынка в Украине характеризуется неблагоприятным состоянием парка оборудования. Износ основных фондов составляет до 87% (по официальным данным — от 50 до 60% для разных отраслей).

В целом по Украине, объем инвестиций для восстановления изношенных основных фондов составляет, по разным оценкам, от $90 до $106 млрд., при этом от $36,8 млрд. до $48 млрд. должно быть направлено в разные отрасли промышленности (порядка $19,4 млрд. в обрабатывающую, $10,5 млрд. — в энергетическую и $5,5 — в добывающую отрасли).

Критический объем инвестиций (физический износ оборудования >= 90%) оценивается на уровне $16 млрд.

Учитывая, что в составе комплексов оборудования для промышленности Украины от 70 до 85% объема может быть поставлено в финансовый лизинг, общий потенциальный объем поставок оборудования в лизинг составляет порядка $40,8 млрд. Из них объемы лизинга комплексов физически изношенного оборудования оцениваются около $12 млрд.

На начало 2004 г объем инвестиций составил всего 9,3 млрд. долл. США, т.е. порядка 10% потребностей. Из этих инвестиций доля банковских кредитов и иностранного капитала не превысила 10,2% (соответственно 5,3% и 4,9%).

В целом, доля лизинга в инвестициях составляет менее 1,8% (в 18 раз меньше Эстонии и 13,6 раз — Великобритании).

Объемы лизинга в Украине в последние три года составили:

2003 г — 877,5 млн. грн. (около $ 170 млн.)

2004 г — 1 173 млн. грн. (около $ 221 млн.)

2005 г — 2 038 млн. грн. **

Доля лизинга оборудования для промышленности — от 8,6% до 11,2% (в общем объеме лизинга)

При этом, в 2005г число компаний, предоставляющих лизинговые услуги в Украине, увеличилось более, чем в два раза — до 106, в т.ч. 24 финансовые компании и 82 нефинансовых учреждения — ЛК. (услуги финансового лизинга предоставляют 2 финансовые компании и 56 из 82 ЛК).

[5]В результате анализа законодательной базы регулирования лизинга можно сделать следующие выводы. Во-первых, Закон Украины “О лизинге” представляет собой весьма мало проработанный документ, регулирующий деятельность нового вида предпринимательской деятельности, направленного на оживление инвестиционных процессов на Украине. Экономические и организационные аспекты лизинговой деятельности в данном законе рассмотрены недостаточно полно. Многие положения закона вступают в противоречие с другими нормативными и законодательными актами. Во-вторых, налоговое регулирование лизинговой деятельности является не эффективным и вместо того, чтобы содействовать развитию, наоборот приводит к тому, что лизинговые операции становятся невыгодными как для лизингодателя, так и для лизингополучателя.

** данные Госкомиссии по регулированию финансовых услуг в Украине на 1.01.2006

Неопределенность самого понятия лизинга и различная трактовка в разных законодательных актах мешает предпринимателям определить для себя выгодность и эффективность данного инструмента инвестирования средств в производство.

Поэтому в качестве основных направлений совершенствования Закона “О лизинге” можно предложить следующие:

– расширение контингента возможных участников лизинговых операций;

– расширение перечня видов имущества, которые могут быть объектом лизинга (включение целостных имущественных комплексов, структурных подразделений предприятий, интеллектуальной собственности, программных продуктов и др.);

– расширение видов лизинга (включение в перечень форм лизинга сублизинга, косвенного лизинга, разграничение форм лизинга в зависимости от распределения услуг по содержанию объекта лизинга и др.);

– предоставление участникам лизинга самостоятельности в определении цены объекта и в формировании лизинговых платежей;

– устранение увязки срока договора с периодом амортизации

– упрощение процедуры выкупа объекта лизинга;

– создание условий, стимулирующих лизинговые операции через осуществление ускоренной амортизации, налоговые льготы.

Кроме изменения Закона “О лизинге” необходимо внести коррективы в целый ряд других правовых норм, прямо или косвенно регулирующих условия осуществления лизинга.

Основными направлениями совершенствования использования лизинга в Украине являются пересмотр Закона “О лизинге” и других законодательных актов, регулирующих лизинговую деятельность, проработка теоретических основ лизинга и устранение факторов, негативно влияющих на активизацию лизинга.

Решение рассмотренных проблем позволит создать теоретические и методические рекомендации по использованию лизинга. Активизация лизинговой деятельности будет способствовать увеличению объемов инвестиций в промышленность и, как следствие, улучшению их работы, что является одним из факторов стабильности экономики страны.

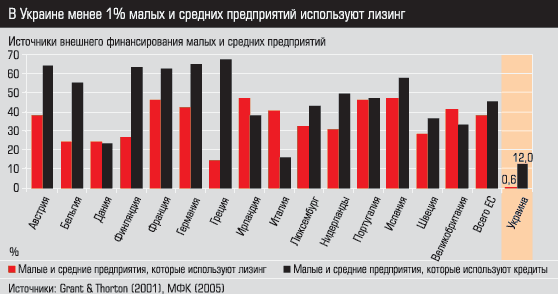

рис. 1

использование лизинга малыми и средними предприятиями. [8]

Дата: 2019-05-29, просмотров: 401.