Обобщающие показатели эффективности банковской деятельности – это полученный банком финансовый результат, т.е. прибыль или убыток, и коэффициенты рентабельности. Анализ этих показателей проводится путем выявления факторов, оказавших на них влияние.

С позиций прибыли активы банка можно разделить на активы приносящие доход и не приносящие доход либо приносящие его в ограниченном размере. Активы, приносящие доход, составляют на 01.10.08 г. 62% от всех активов. К таким активам относятся: кредиты юридическим лицам и ссуды населению; вложения в ценные бумаги; размещенные межбанковские кредиты; размещение инвалюты в депозиты.

Структура и динамика активов ОАО «СКБ-банк», приносящих доход в течение анализируемого периода представлена в приложении 2; таблица 7.

Анализ темпов роста приносящих доход активов позволяет сделать выводы:

· в 7,12 раз по сравнению с 2006 годом вырос объем предоставленных кредитов, что явилось причиной роста прибыли банка;

· остальные активы выросли в 8-10 раз, но в количественном выражении по-прежнему остаются на низком уровне, что говорит о доминировании кредитной деятельности в политике банка.

|

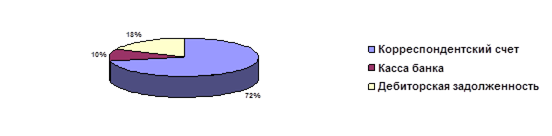

Рис. 2.11. Структура активов, не приносящих доход

Основу бездоходных активов - рис. 2.11. составляют:

· корреспондентский счет в ЦБ (72%);

· денежные средства в кассе банка (10%);

· капитальные вложения, дебиторская задолженность и т. д.

По состоянию на 01.10.2008 высоколиквидные активы банка составили 30%, активы средней ликвидности - 29,3%, долгосрочные вложения - 40,7%.

Высоколиквидные активы формируются, главным образом, за счет резервов в ЦБР. Активы средней ликвидности формируются, главным образом, за счет краткосрочных ссуд предприятиям. Активы средней ликвидности являются одним из главных источников доходов филиала (по величине уступают лишь доходам по забалансовым операциям). Наиболее доходной статьей является краткосрочное кредитование предприятий.

Долгосрочные вложения формируются за счет основных средств (40,9%) и долгосрочных ссуд (2,3%). При этом нежелание банка предоставлять ссуды на длительный срок обусловлено:

а) отсутствием достаточных гарантий возврата кредита со стороны потенциальных заемщиков;

б) денежно-кредитной политикой ЦБР (в частности периодичностью изменения ставки рефинансирования и нормы обязательных резервов).

Для анализа полученной коммерческим банком прибыли необходимо проанализировать доходы и расходы банка.

По данным отчета о прибылях и убытках, бухгалтерского баланса ОАО «СКБ-банк» за анализируемый период (начиная с 01.07.06 г. и по 01.07.08 г.) его доходы были объединены по экономической однородности в следующие группы (Приложение 3; таблица 8):

· от операционной деятельности, к которым относятся начисленные и полученные проценты, в том числе проценты по ссудам в иностранной валюте, и доходы по операциям с ценными бумагами;

· от не операционной деятельности, в числе которых платные услуги, курсовые разницы;

· прочие с включением в их состав штрафов полученных, неустойки.

Группировка позволяет провести количественную оценку объема и структуры совокупных доходов, определить пропорции между различными видами доходов, удельный вес каждого вида дохода в общей сумме совокупных доходов и соответствующей группе доходов.

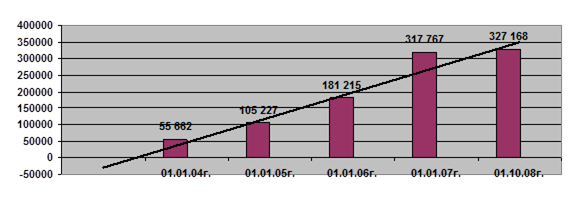

Рис. 2.12. Динамика доходов ОАО «СКБ-банк», тыс. руб.

Рис. 2.12. Динамика доходов ОАО «СКБ-банк», тыс. руб.

Доходы от каждого вида деятельности показаны как накопленным итогом с 01.07.08 г. на конец каждого полгода, так и за каждые полгода, что позволяет сопоставить общее увеличение размера доходов с 01.07.08 г. с абсолютной величиной доходов, полученных в конце каждого полгода. Такая разбивка величин доходов удобна, поскольку позволяет оценить ритмичность увеличения, темпов прироста доходов банка за анализируемый период. Абсолютный размер совокупных доходов банка, полученных за каждые полгода анализируемого периода, имел устойчивую тенденцию к повышению. Самое высокое значение полученных доходов было получено за период с 01.01.07 г.- 01.07.08 г. (214 142 тыс. руб.), причем в этот же период удельный вес доходов от операционной деятельности в общей сумме совокупных доходов имел наименьшее значение (54%) по сравнению с другими анализируемыми полугодиями. Наименьший совокупный доход получен за период 01.01.07г. - 01.07.08г. (157 810 тыс. руб.). Структура совокупных доходов не отличается однородностью по источникам получения разного вида доходов. У доходов, полученных от операционной деятельности, выявилась тенденция к снижению, в том числе и у процентных и не процентных доходов. Наблюдался устойчивый рост доходов: по ссудам предоставленным клиентам, в составе процентных расходов; доходов полученных от операций с ценными бумагами; комиссионных доходов. Остальные группы доходов были примерно на одном уровне. В среднем удельный вес доходов от не операционной деятельности составил 0,2 %, а средний удельный вес прочих доходов – 37,4%.

Основным источником доходов анализируемого банка является операционная деятельности, в состав которой входят все операции, выполняемые банком на рынке. В структуре доходов за анализируемый период увеличивалась доля доходов по ссудам предоставленным клиентам, что свидетельствует о наличии в банке кредитной политики, направленной на расширение кредитования своих клиентов.

Стабильные доходы – это те, которые остаются практически постоянными на протяжении достаточно длительного промежутка времени и могут легко прогнозироваться. К стабильным доходам ОАО «СКБ-банк банк» относятся: другие процентные доходы; доходы от операций с иностранной валютой и с другими валютными ценностями, включая курсовые разницы; доходы от не операционной деятельности (плата за оказанные услуги; переоценка ценных бумаг).

Произошло снижение в общем составе доходов, доходов полученных от основной деятельности и увеличение прочих доходов, что свидетельствует об уменьшении объема проведения активных операций.

Представление о структуре доходов дает нахождение удельного веса отдельных их частей в общей сумме. Такие соотношения, рассмотренные в динамике, позволяют оценить деятельность банка и определиться с перспективами развития отдельных видов операций.

Оценка динамики и объемов расходов ОАО «СКБ-банк банк» проведены по тому же принципу, что и анализ совокупных доходов (приложение 4; таблица 9).

Группировка сводных статей баланса банка осуществлена по следующей схеме. Выделены операционные расходы, в том числе:

· Процентные по ссудам и вкладам, депозитам;

· Расходы по операциям с иностранной валютой;

· Расходы по обеспечению функциональной деятельности банка с включением в их состав расходов на содержание административно-управленческого аппарата, хозяйственных расходов;

· Прочие расходы.

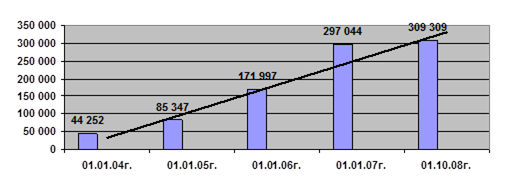

Рис. 2.13. Динамика расходов ОАО «СКБ-банк», тыс. руб.

Сопоставление отчетных показателей банковских издержек на основе этого распределения позволяет выявить изменения в объеме и удельном весе отдельных аналитических статей и сгруппированных блоков издержек банка.

Расходы банка изменялись неравномерно. Значительное увеличение совокупных расходов произошло в период с 01.01.07 г. – 01.07.08 г., что соотносится с аналогичным скачком в направлении увеличения суммы совокупных доходов в этот же период (таблица 2). Изучение структуры расходов банка позволяет заключить, что наибольший удельный вес имели расходы от операционной деятельности за исключением второго полугодия. Расходы от функциональной деятельности первые два полгода оставались на одном уровне, в третьем же увеличились. У прочих расходов наблюдалась такая же тенденция.

На основании анализа доходов и расходов ОАО «СКБ-банк» можно сделать вывод о том, что в первом полугодии он получил прибыль, имеющую неустойчивую тенденцию к возрастанию.

Для оценки прибыли банка в зависимости от видов его деятельности, а также детального рассмотрения непроцентных расходов целесообразно перегруппировать статьи отчета о прибылях и убытках (приложение 5; таблица 3). Расчетные данные по этой методике необходимо производить за полугодие и накопленным итогом по состоянию на конец каждого полгода.

Анализ, основанный на таком разделении слагаемых прибыли, позволяет оценить результативность деятельности банка в динамике и отследить изменения в структуре прибыли по видам деятельности.

Абсолютные размеры прибыли возрастали каждые полгода и увеличились с 4 815 тыс. руб. до 9 332 тыс. руб. (в 1,9 раза). Накопленным итогом банку за анализируемый период удалось получить прибыль в размере 19 329 тыс. руб.

В первом анализируемом полугодии наиболее прибыльными были операции по ссудам и депозитам, предоставленным клиентам и операции с иностранной валютой. Убыточными оказались операции по получению ссуд от кредитных организаций, так как проценты, уплаченные по размещенным средствам в кредитных организациях, превысили в 1,3 раза полученные проценты по привлеченным средствам кредитных организаций. Однако по итогу процентные доходы превысили процентные расходы на 29 424 тыс. руб.(1,8 раза).

Непроцентные расходы превысили непроцентные доходы на 4 563 тыс. руб. (в 1,1 раза). Доходы по основной деятельности превысили расходы по основной деятельности на 24 861 тыс. руб. (в 1,3 раза). Прочие доходы превысили прочие расходы на 42 120 тыс. руб. (в 5,5 раза). По итогам полугодия доходы превысили расходы на 7 465 тыс. руб. (в 1,05 раз).

Во втором полугодии наиболее прибыльными были операции по ссудам и депозитам, предоставленным клиентам и операции с иностранной валютой. Убыточными оказались операции по получению ссуд от кредитных организаций, так как проценты, уплаченные по размещенным средствам в кредитных организациях, превысили в 2 раза полученные проценты по привлеченным средствам кредитных организаций. По итогу процентные доходы превысили процентные расходы на 34 804 тыс. руб.(2,1 раза).

Непроцентные расходы превысили непроцентные доходы на 9 782 тыс. руб. (в 1,2 раза). Доходы по основной деятельности превысили расходы по основной деятельности на 25 022 тыс. руб. (в 1,3 раза). Прочие доходы превысили прочие расходы на 47 411 тыс. руб. (в 8,1 раза). По итогам полугодия доходы превысили расходы на 13 258 тыс. руб. (в 1,09 раз).

В третьем полугодии также наиболее прибыльными были операции с иностранной валютой и операции по ссудам и депозитам предоставленным клиентам. Убыточными оказались, как и предыдущий период, операции по получению ссуд от кредитных организаций, так как проценты, уплаченные по размещенным средствам в кредитных организациях, превысили в 4,7 раза полученные проценты по привлеченным средствам кредитных организаций. Однако по итогу процентные доходы превысили процентные расходы на 25 197 тыс. руб.(1,56 раза).

Непроцентные расходы превысили непроцентные доходы на 19 430 тыс. руб. (в 1,4 раза). Доходы по основной деятельности превысили расходы по основной деятельности на 5 767 тыс. руб. (в 1,05 раза). Прочие доходы превысили прочие расходы на 69 608 тыс. руб. (в 3,5 раза). По итогам полугодия доходы превысили расходы на 10 332 тыс. руб. (в 1,05 раз).

Дата: 2019-05-29, просмотров: 305.