На сегодняшний день рынок оборудования беспроводного доступа представлен большим разнообразием производителей. Выбор того или иного производителя должен проводится с учетом множества факторов, основные из них это: годность оборудования для реализации данного проекта, используемая технология, совместимость с другим оборудованием, стоимость оборудования. При сравнении различных систем радио доступа большое преимущество имеет продукция фирмы D-Link. D-Link - в своём классе предлагает лучшие решения для беспроводных ЛВС:

1. Безопасность;

2. Расширяемость;

3. Управление;

4. Продвинутые возможности;

5. Высочайшая скорость;

6. Масштабируемость.

Решение D-Link создает отдельные полностью беспроводные сети, обеспечивая мобильность пользователей и увеличивая их продуктивность быстро и экономически эффективно. Решение основано на беспроводных продуктах стандартов IEEE 802.11n, предназначенных для организации связи в пределах здания. Эти продукты включают в себя точки радиодоступа, антенны и аксессуары, а также средства управления сетью.

Проект будет финансироваться из собственных средств компании. Установкой и обслуживанием будут заниматься местные специалисты, работающие в данной компании.

Для реализации данного проекта потребуется использовать различное оборудование. Перечень и краткое описание применения оборудования с соответствующими стоимостными показателями приведены ниже.

5.3 Финансовый план

5.3.1 Расчет капитальных вложений

Затраты по капитальным вложениям на реализацию проекта включают в себя затраты на приобретение основного оборудования, монтаж оборудования, транспортные расходы и проектирование, и рассчитывается по формуле:

(5.1)

(5.1)

где: КО – капитальные вложения на приобретение основного оборудования;

КМ. – расходы по монтажу оборудования;

КТР – транспортные расходы;

КПР – затраты на проектирование

Общий перечень необходимого основного оборудования и его стоимость приведены в таблице 5.1

Таблица 5.1 - Смета затрат на приобретение основного оборудования для реализации проекта.

| Наименование | Количество, шт. | Цена за ед., тенге | Сумма, тенге (без НДС) |

| Беспроводная точка доступа DWL-8600AP | 6шт | 110 000 | 660 000 |

| ADSL D-Link 2500U | 2шт | 10 000 | 20 000 |

| Беспроводной коммутатор DWS-4026 | 1шт | 200 000 | 150 000 |

| Fujitsu-Siemens PRIMERGY TX200 S3 | 2шт | 400 000 | 800 000 |

| Кабельная продукция UTP 5e | 200 м | 35 | 7 000 |

| Прочие материалы | 100 000 | ||

| ИТОГО: | 1 737 000 |

Транспортные расходы, составляют 3% от стоимости всего оборудования и рассчитываются по формуле:

тенге

тенге

Монтаж оборудования, пуско-наладка производится инженерами-монтажниками, расходы составляют 1% от стоимости всего оборудования и рассчитываются по формуле:

тенге

тенге

Расходы по проектированию и разработке проекта составляют 0,5% от стоимости всего оборудования и рассчитываются по формуле:

тенге

тенге

Общая сумма капитальных вложений по реализации проекта составляет:

тенге

тенге

5.3.2 Эксплуатационные расходы

Текущие затраты на эксплуатацию данной системы связи определяются по формуле:

(5.2)

(5.2)

где ФОТ – фонд оплаты труда;

ОС – отчисления на соц. нужды;

ОАО – амортизационные отчисления;

Э – электроэнергия для производственных нужд;

Н – накладные затраты;

Фонд оплаты труда

В штате данного проекта состоят 2 инженера-техника. Месячная зарплата у инженера-техника составляет 70 000 тенге. Заработная плата сотрудников приведена в таблице 5.2

Таблица 5.2 – Заработная плата сотрудников

| Должность | Количество | Месячная заработная плата, тенге | Годовая заработная плата, тенге |

| Инженер-техник | 2 | 70 000 | 1 680 000 |

Затраты по оплате труда состоят из основной и дополнительной заработных плат и рассчитываются по формуле:

(5.3)

(5.3)

где:

Зосн - основная заработная плата,

Здоп - дополнительная заработная плата.

Основная заработная плата в год состовляет:

Зосн =1 680 000 тенге

Дополнительная заработная плата составляет 10% от основной заработной платы и рассчитывается по формуле:

(5.4)

(5.4)

тенге

тенге

Общий фонд оплаты труда за год составит:

ФОТ=1 680 000 + 168 000 =1 848 000 тенге

Расчет затрат по социальному налогу

В соответствии со статьей 385 Налогового кодекса РК социальный налог составляет 11% от начисленных доходов и рассчитывается по формуле:

(5.5)

(5.5)

где ПО – отчисления в пенсионный фонд.

ФОТ – фонд оплаты труда

0,11 – ставка на социальные нужды

Отчисления в пенсионный фонд составляют 10% от ФОТ, социальным налогом не облагаются и рассчитываются по формуле:

(5.6)

(5.6)

тенге

тенге

Тогда социальный налог будет равен

тенге

тенге

Расчет затрат на амортизацию

Амортизационные отчисления берутся исходя из того, что норма амортизации на оборудование связи составляет 25% и вычисляются по следующей формуле:

(5.7)

(5.7)

Где НА- норма амортизации;

∑К – стоимость оборудования;

Тогда амортизационные отчисления составляют:

тенге

тенге

Расчет затрат на электроэнергию

Затраты на электроэнергию для производственных нужд в течение года, включают в себя расходы электроэнергии на оборудование и дополнительные нужды и рассчитываются по формуле:

, (5.8)

, (5.8)

Где: ЗЭЛ.ОБОР. – затраты на электроэнергию для оборудования;

ЗДОП.НУЖ. – затраты на дополнительные нужды;

Затраты электроэнергии на оборудование рассчитывается по формуле

, (5.9)

, (5.9)

где: W – потребляемая мощность, W=16,8кВт;

Т – время работы;

S – тариф, равный 1 кВтч=12тг

24 – количество рабочих дней в месяце;

12 – количество месяцев в году.

тенге

тенге

Затраты на дополнительные нужды составляют 5% от затрат на электроэнергию оборудования и рассчитываются по формуле:

(5.10)

(5.10)

Где ЗЭЛ.ОБОР - затраты на электроэнергию для оборудования;

Затраты на электроэнергию для дополнительных нужд:

тенге

тенге

Тогда суммарные затраты на электроэнергию будут равны:

тенге

тенге

Расчет накладных затрат

Накладные расходы составляют 75 % от всех затрат и рассчитываются по формуле:

(5.11)

(5.11)

Где ФОТ – фонд оплаты труда;

Тогда накладные затраты составят:

тенге

тенге

Результаты расчета годовых эксплуатационных расходов проекта по построению сети Wi-Fi, представлены в таблице 5.3

Таблица 5.3 – Годовые эксплуатационные расходы

| Показатель | Сумма тенге |

| ФОТ | 1 848 000 |

| Отчисления на социальные нужды (Ос) | 182 952 |

| Амортизационные отчисления (А0 ) | 453 791,25 |

| Затраты на электроэнергию (Э) | 60 964 |

| Накладные расходы (Н) | 1 909 280 |

| ИТОГО | 4 454 987 |

5.3.3 Расчет доходов

Рассчитаем условный доход, полученный от внедрения сети.

Услуга Megaline Wi-Fi предоставляет возможность пользователям ноутбуков, карманных персональных компьютеров и смартфонов, имеющих порт Wi-Fi, получить беспроводный доступ в сеть Интернет. Оплата услуги Megaline Wi-Fi производиться посредством предоплаченной карты Tarlan + по тарифам (представлены в таблице 5.4) услуги “Зона Интернет”. Карты Tarlan продаются в размере 500, 1000, 2000 и 5000 тенге.

Таблица 5.4 – Тарифы услуги «Зона интернет Wi-Fi»

| Время | Размер платы за каждую полную или неполную минуту, в тенге |

| рабочие дни: | |

| с 08.00 до 18.00; | 1,34 |

| с 18.00 до 23.00; | 1,68 |

| с 23.00 до 08.00. | 0,65 |

| выходные и праздничные дни: | |

| с 08.00 до 23.00; | 1,24 |

| с 23.00 до 08.00. | 0,59 |

По статистическим данным каждый пользователь Сети в среднем за месяц использует Tarlan карту на сумму 1000 тенге.

Доход от реализации услуг рассчитывается по формуле

, (5.12)

, (5.12)

где  – месячная абонентская плата клиентов;

– месячная абонентская плата клиентов;

N – количество клиентов, По статистическим данным в среднем в общежитии насчитывается 500 клиентов (всего проживает 700 человек);

n – число месяцев;

тенге

тенге

Оценки эффективности от реализации проекта производится на основе следующих показателей:

1. Чистый доход;

2. Чистый приведенный доход;

3. Срок окупаемости без дисконтирования;

4. Срок окупаемости с учетом дисконтирования.

Для расчета срока окупаемости необходимо определить чистый доход и доход предприятия после налогообложения.

Прибыль от реализации услуг определяется по формуле:

(5.13)

(5.13)

Где П - прибыль от реализации услуг, КПН – корпоративный подоходный налог с юридических лиц. Сумма налога в бюджет составляет 20% от чистого дохода предприятия. Чистый доход предприятия после налогообложения рассчитывается по формуле:

(5.14)

(5.14)

Прибыль от реализации услуг рассчитывается по формуле:

(5.15)

(5.15)

Где Д - реальный доход от внедрения услуг в год, ∑Э – эксплуатационные расходы

КПН в соответствии с формулой (4.14) составил

Прибыль от реализации услуг в соответствии с формулой (5.16) составила

тенге

тенге

Тогда чистая прибыль после налогообложения в соответствии с формулой (4.13) составит:

Таблица 5.5 - Показатели доходов без учёта дисконтирования

| Наименование показателя | 1 год | 2 год |

| Доходы от реализации услуг, тенге | 6 000 000 | 6 000 000 |

| Эксплуатационные расходы, тенге | 4 454 987 | 4 454 987 |

| Прибыль, тенге | 1 545 013 | 1 545 013 |

| Чистая прибыль, тенге | 1 236 010 | 1 236 010 |

| Амортизационные отчисления А0 , тенге | 453 791 | 453 791 |

| Чистый денежный поток, тенге | 1 689 801 | 3 379 602 |

| Капитальные вложения, тенге | 1 815 165 | 0 |

| Чистые поступления, тенге | -125 364 | 3 254 238 |

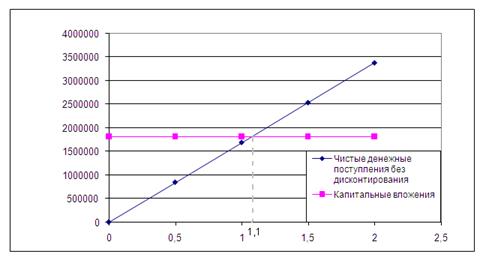

По графику на рисунке 5.1 графически определяется срок окупаемости средств, вложенных в проект. Без дисконтирования срок окупаемости равен 13 месяцев. График построен по данным таблицы 5.5

Рис 5.1 - График определения срока окупаемости проекта без учета дисконтирования

Для приведения разновременных затрат к единому моменту времени необходимо произвести оценку эффективности проекта на основе показателей чистого приведенного дохода и срока окупаемости с учетом дисконтирования.

Приведенный чистый доход рассчитывается по формуле:

(5.17)

(5.17)

Где ЧД– чистый доход от внедрения проекта.

Кпр – коэффициент дисконтирования, который рассчитывается по формуле:

(5.18)

(5.18)

Где t- год после внедрения проекта;

r – ставка дисконта составляет 0,20

Коэффициент дисконтирования для двух лет:

Тогда приведенный чистый доход для первых двух лет будет равен:

тенге

тенге

тенге

тенге

Результаты расчета показателей дохода с дисконтированием представленны в таблице 5.6

Таблица 5.6 - Показатели доходов с учётом дисконтирования от реализации проекта

| Наименование показателя | 1 | 2 | |||

| Доходы от реализации услуг, тенге | 6 000 000 | 6 000 000 | |||

| Эксплуатационные расходы, тенге | 4 454 987 | 4 454 987 | |||

| Прибыль, тенге | 1 545 013 | 1 545 013 | |||

| Чистая прибыль, тенге | 1 236 010 | 1 236 010 | |||

| Амортизационные отчисления А0 , тенге | 453 791 | 453 791 | |||

| Чистый денежный поток, тенге | 1 689 801 | 3 379 602 | |||

| Коэффициент привидения | 0,83 | 0,69 | |||

| Приведенный чистый доход с учетом дисконтирования, тенге | 1 402 534 | 2 331 925 | |||

| Капитальные вложения, тенге | 1 815 165 | 0 | |||

| Чистые поступления, тенге | -412 631 | 1 919 294 | |||

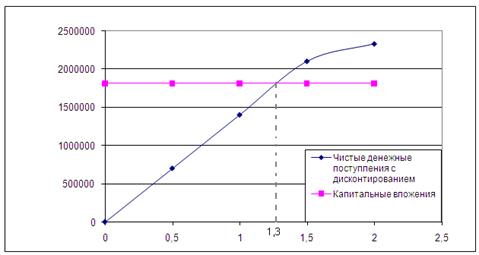

По графику на рисунке 5.2 графически определяется срок окупаемости капиталовложений с учётом дисконтирования, который составил 1,3 года. График построен на основании данных таблицы 5.6

Рис 5.2 - График определения срока окупаемости проекта с учетом дисконтирования

Коэффициент экономической эффективности проекта рассчитывается по формуле:

Eр =  (5.19)

(5.19)

И составил:

при нормативном значении Eн = 0,5, при нормативном значении срока окупаемости Тн = 5 лет

Таким образом, коэффициент экономической эффективности от реализации проекта составил 0.85 при нормативном значении 0.2, а срок окупаемости проекта составил 1,3 года при нормативном значении 5 лет, то есть выполняется неравенства Тр < Тн и Ер > Ен, что свидетельствует о целесообразности внедрения проекта.

Выводы по разделу «Бизнес план»

В данной части выпускной работы был представлен бизнес-план в котором рассматривается вопрос о внедрении сети беспроводного доступа в общежитие №2 Алматинского Института Энергетики и Связи.

В финансовой части бизнес плана был рассчитан объём капитальных вложений, который составил 1 815 165 тенге, эксплуатационные расходы, на реализацию проекта составили 4 454 987 тенге, из них большую часть составили накладные расходы, равные 1 909 280 тенге.

Расчетный срок окупаемости проекта составил 1,3 года при нормативном значении 5 лет, коэффициент экономической эффективности 0.85 при нормативном значении 0.2, то есть выполняется неравенства Тр < Тн и Ер>Ен, что свидетельствует целесообразности его внедрения.

Дата: 2019-05-29, просмотров: 378.