Согласно мнению Бочарова В.В. [13, c.137] предприятие считается платежеспособным, если соблюдается следующие условия:

ОА ≥ КО, где (1.8)

ОА – оборотные активы (раздел II баланса);

КО – краткосрочные обязательства (раздел V баланса).

Более частный случай платежеспособности: если собственные оборотные средства покрывают наиболее срочные обязательства (кредиторскую задолженность).

СОС ≥ СО, где (1.9)

СО – наиболее срочные обязательства;

СОС – собственные оборотные средства.

На практике платежеспособность предприятия выражается через ликвидность его баланса.

Ликвидность баланса – это степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность активов – величина обратная ликвидности баланса по времени, которое необходимо для превращения активов в деньги, т.е. чем меньше времени понадобится для превращения в деньги активов, тем они более ликвидные.

Для осуществления анализа активы и пассивы баланса классифицируют по следующим признакам:

По степени убывания ликвидности (активов);

По степени срочности обязательств.

Активы предприятия разделяются на следующие группы:

А1-более ликвидные активы: денежные средства предприятия (строка 260) + краткосрочные финансовые вложения (строка 250);

А2-быстро реализуемые активы: дебиторская задолженность со сроком погашения до 12 месяцев (строка 240);

А3 - медленно реализуемые активы: дебиторская задолженность со сроком погашения более 12 месяцев (строка 230) + запасы и затраты (210, строка 220) + прочие оборотные активы (строка 270);

А4 - трудно реализуемые активы: внеоборотные активы (строка 190).

Пассивы предприятия разделяются на следующие группы:

П1 - наиболее срочные обязательства: кредиторская задолженность (строки 620+660-640-650).

П2 - краткосрочные пассивы: краткосрочные заемные средства (строка 610);

П3 - долгосрочные пассивы: прочие долгосрочные пассивы (строка 590);

П4 - постоянные пассивы: капитал и резервы (строка 490) – убытки (строки 465+475+640+650).

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения: А1 ³ П1; А2 ³ П2; А3 ³П3; А4 < П4.

Выполнение условия А4<П4 свидетельствует о соблюдении условия минимальной финансовой устойчивости, т.е. Наличию у предприятия собственных оборотных средств.

Платежеспособность это возможность предприятия наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Платежеспособность это возможность предприятия наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Платежеспособность предприятия – важнейший показатель, характеризующий его финансовое положение.

Анализ платежеспособности необходим для предприятия с целью оценки и прогнозирования финансовой деятельности, а также, если предприятия хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства, а так же по данным баланса на основе расчета следующих показателей:

величина собственного оборотного капитала;

соотношение оборотного капитала и краткосрочных обязательств;

соотношение заемного и собственного капитала;

коэффициент долгосрочного привлечения заемных средств.

Собственные оборотные средства – это величина, на которую общая сумма оборотных средств обычно превышает сумму краткосрочных обязательств. Смысл показателя в том, что текущие обязательства являются долгами, которые должны быть выплачены в течении одного года, а оборотные средства – это активы, которые представляют наличность, или должны быть превращены в нее, или израсходованы в течении года. По определению текущие обязательства должны быть погашены из оборотных средств. Если сумма оборотных средств оказывается больше суммы текущих обязательств, то разность дает величину собственных оборотных средств, предназначенных для продолжения хозяйственной деятельности.

Сумма собственного оборотного капитала рассчитывается:

Вычитанием из общей суммы текущих активов суммы краткосрочных финансовых обязательств. Разность покажет, какая сумма текущих активов сформирована за счет собственного капитала или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Собственные оборотные средства = III раздел баланса – 1 раздел баланса.

Для качественной оценки финансового положения предприятия, кроме абсолютных показателей рассчитываются финансовые коэффициенты.

Показатели ликвидности и платежеспособности предприятия [9, c.650]:

1. Коэффициент абсолютной ликвидности (платежеспособности).

Нормативное значение мин 0,2.

Показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату.

Расчетная формула:

, где (1.10)

, где (1.10)

ДС – денежные средства;

КВ – краткосрочные вложения;

КО – краткосрочные обязательства.

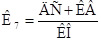

2. Коэффициент срочной ликвидности.

Нормативное значение более 0,8.

Показывает, какая часть текущих обязательств может быть погашена не только за счет имеющихся денежных средств, но и ожидаемых поступлений.

Расчетная формула:

, где (1.11)

, где (1.11)

ДС – денежные средства,

ДЗ – дебиторская задолженность.

КВ – краткосрочные вложения;

КО – краткосрочные обязательства.

3. Коэффициент текущей ликвидности (покрытия).

Нормативное значение мин.2.

Позволяет установить, в какой степени текущие активы покрывают краткосрочные обязательства.

Расчетная формула:

, где (1.12)

, где (1.12)

ТА – текущие активы;

КО – краткосрочные обязательства.

Дата: 2019-05-29, просмотров: 372.