Потоки наличности – это разность между притоком и оттоком наличности по годам за расчетный период.

К притоку наличности отнесем чистую прибыль от реализации продукции и амортизационные отчисления.

К оттоку наличности отнесем капитальные вложения в основной капитал.

Дисконтирование – это приведение затрат и результатов к одному моменту времени, т. е. определение ценности денежных средств (затрат и результатов, осуществляемых в разное время) в условиях данного года.

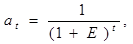

Коэффициенты дисконтирования рассчитываются по формуле сложных процентов:

| | (4 ) | ||

| где | Е | – норма дисконта (норма дохода за год на вложенный капитал); | |

| T | – текущий период (год, месяц, и т.д.). | ||

Денежные потоки и их дисконтирование представлены в таблице 21.

Таблица 21

Расчет чистой текущей стоимости проекта

| Период | Поток денежных средств, руб. | Коэффициент дисконтирования | Чистый приведенный эффект, руб. | ||

| 2005 | - 3 523 500 | 1 | - 3 523 500 | - 3 523 500 | |

| 2006 | 1 кв. | 495 897 | 0,956 | 474 078 | - 3 049 422 |

| 2 кв. | 893 548 | 0,917 | 819 384 | - 2 230 038 | |

| 3 кв. | 888 173 | 0,878 | 779 816 | - 1 450 222 | |

| 4 кв. | 584 562 | 0,840 | 491 032 | - 1 941 254 | |

| 2007 | 2 862 179 | 0,706 | 2 020 648 | 79 430 | |

| 2008 | 2 862 175 | 0,593 | 1 697 272 | 1 776 702 | |

| 2009 | 2 862 179 | 0,499 | 1 428 227 | 3 204 929 | |

| 2010 | 2 862 179 | 0,419 | 1 199 253 | 4 404 182 | |

| ИТОГО | - | - | 4 404 182 | - | |

Показатели экономической эффективности рассчитываются с использованием таблицы денежных потоков (таблица 21).

1. Чистый приведенный эффект – это чистый дисконтированный доход за расчетный период, превышение интегральных результатов над интегральными затратами. Он рассчитывается по формуле:

|

| (5) | ||

|

| |||

| где | Dt | – доход, получаемый по проекту в год t; | |

| Кt | – разовые инвестиции по проекту; | ||

| at | – коэффициент дисконтирования по году t; | ||

| t | – номер года расчетного периода. | ||

,

,

NPV = 9 155 771 – 3 523 500 = 5 623 271 (руб.).

Таким образом, NPV > 0, следовательно, проект следует принять.

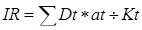

2. Рентабельность инвестиций и индекс доходности рассчитывается по формуле:

|

| (6) | ||

|

| |||

| где | Dt | – доход, получаемый по проекту в год t; | |

| Кt | – разовые инвестиции по проекту; | ||

| at | – коэффициент дисконтирования по году t; | ||

| t | – номер года расчетного периода. | ||

,

,

IR = 9 155 771 / 3 523 500 = 2,598.

Вывод по показателю: IR > 1, следовательно, проект следует принять.

3. Срок окупаемости капитальных вложений – это число лет, в течение которых инвестиции будут погашены кумулятивным доходом.

РР = Ток., при котором  .

.

Кумулятивный доход положителен в 1-ом квартале 2-го года, следовательно, срок окупаемости инвестиций равен 1,25 года.

4. Внутренняя норма доходности Евн – это значение коэффициента дисконтирования, при котором чистый приведенный эффект (NPV) равен нулю.

Рассчитаем Евн методом подбора. Возьмем два произвольных значения нормы рентабельности: Е1 = 70%, Е2 = 80%. Рассчитаем два значения NPV при этих нормах рентабельности, расчет представлен в таблице 22.

Таблица 22

Расчет значения NPV

| Год | Поток, руб. | Е1 = 70% | Е2 = 80% | ||

| At | PV | at | PV | ||

| 0 | -3 523 500 | 1 | -3 523 500 | 1 | -3523 500 |

| 1 | 2 862 179 | 0,588 | 1 682 961 | 0,556 | 1 591 372 |

| 2 | 2 862 179 | 0,346 | 990 314 | 0,309 | 884 413 |

| 3 | 2 862 179 | 0,204 | 583 885 | 0,171 | 489 433 |

| 4 | 2 862 179 | 0,120 | 343 461 | 0,095 | 271 907 |

| 5 | 2 862 179 | 0,070 | 200 474 | 0,053 | 151 695 |

| ИТОГО | - | - | 277 474 | - | -134 680 |

Интервал выбран правильно: NPV меняет свое значение с положительного на отрицательное.

Евн рассчитывается по формуле:

| Евн = Е1% + | NPV1 | *(Е2% - Е1%). (7) | |

| NPV1 - NPV2 | |||

| Евн = 70 + | 277 474 | *(80 - 70) = 76,732. | |

| 277 474 + 134 680 | |||

Это примерное значение внутренней нормы доходности. Для получения ее истинного значения изменим интервал, сократив его длину до 1%: Е1 = 76%, Е2 = 77%. Расчет значения NPV при этих нормах рентабельности представлен в таблице23.

Таблица 23

Расчет уточненного значения NPV

| Год | Поток, руб. | Е1 = 76% | Е2 = 77% | ||||

| At | PV | Аt | PV | ||||

| 0 | -3 523 500 | 1 | -3 523 500 | 1 | -3523 500 | ||

| 1 | 2 862 179 | 0,568 | 1 625 718 | 0,565 | 1 617 131 | ||

| 2 | 2 862 179 | 0,323 | 924 484 | 0,319 | 913 035 | ||

| 3 | 2 862 179 | 0,183 | 523 779 | 0,180 | 515 192 | ||

| 4 | 2 862 179 | 0,104 | 297 667 | 0,102 | 291 942 | ||

| 5 | 2 862 179 | 0,059 | 168 869 | 0,058 | 166 006 | ||

| ИТОГО | - | - | 17 017 | - | -20 194 | ||

|

|

| ||||||

|

Евн = 76 +

|

17 017 |

*(77 - 76) = 76,457.

| |||||

| 17 017 + 20 194 | |||||||

Внутренняя норма доходности (Евн = 76,457%) больше цены авансируемого капитала, которая равна 19%. Следовательно, проект следует принять.

Таким образом, по всем показателям эффективности проект является эффективным и может быть принят к реализации.

РАЗРАБОТКА ПЛАНА РЕАЛИЗАЦИИ ИННОВАЦИОННОГО ПРОЕКТА И АНАЛИЗ РИСКОВ

Дата: 2019-05-29, просмотров: 317.