В процесі соціально-економічного розвитку нашої країни досить важливою категорією є державні фінансові ресурси, які є вагомим інструментом забезпечення безперебійного функціонування всіх ланок управління держави та народного господарства. Основним джерелом формування державних коштів є податкові платежі суб’єктів господарювання та громадян, які стягуються до Державного та місцевих бюджетів. Саме від величини наповнення сукупного бюджету залежить реалізація всіх функцій держави, багатьох поставлених перед державним апаратом завдань та різноманітних соціальних програм.

Однак, на процес формування основного фінансового ресурсу країни також впливають різноманітні чинники, до яких можна віднести податковий стимул.

Податковий стимул у вигляді пільг та санкцій (штрафів, пені) може впливати як позитивно (у вигляді підвищення доходності бюджету), так і негативно (у вигляді втрат бюджету). Наприклад податкова пільга з одного боку стимулює підвищення ефективності роботи багатьох суб’єктів господарської діяльності, що в результаті зростання їхніх оборотів та підвищення доходності призводить до збільшення сум податків отриманих від таких підприємств. З іншого боку значне зростання сум податкових пільг порівняно з податковими платежами підприємств, що їх отримують, а також зловживання ними призводить до втрат бюджету. Тому даний вид податкового стимулу потребує постійного аналізу та щорічного корегування окремих видів пільг на основі результатів такого аналізу, з метою усунення ознак втрачання доходів бюджету.

Штрафні санкції та пеня також мають двозначний характер. В першому випадку вони сприяють наповненню бюджетів додатковими коштами та забезпечують добросовісне виконання всіх своїх податкових зобов’язань суб’єктами господарювання, в деякій мірі попереджають порушення податкового законодавства з боку платників. З іншого боку досить часте застосування таких санкцій може призвести до упередженого ставлення платників податків до податкових органів, до зростання кількості судових позовів на податкові інспекції, до ретельного приховування частини операцій підприємств, що в свою чергу сприяє виникненню втрат частини доходів бюджету. З метою визначення впливу податкових пільг на формування доходної частини бюджетів необхідно проаналізувати обсяги та структуру таких пільг. Аналіз, яких буде здійснено на інформаційній базі Чернівецької обласної податкової адміністрації (дод. К, Л, М, Н, П, Р).

На першому етапі необхідно дослідити динаміку наданих пільг на податкові платежі до зведеного бюджету області в розрізі видів податку (табл. 2.1).

Таблиця 2.1 Аналіз динаміки податкових пільг на суми податкових платежів до зведеного бюджету Чернівецької області за 2005-2007 роки (тис. грн.)

| Вид пільги | За 2005 рік | За 2006 рік | За 2007 рік | Відхилення (+,-) | |

| 2006 від 2005 | 2007 від 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| З податку на прибуток підприємств | 19206,87 | 32667,80 | 40935,56 | 13460,93 | 8267,76 |

| З податку з власників транспортних засобів та інших самохідних машин та механізмів | 41,20 | 2,66 | 135,96 | -38,54 | 133,30 |

| З плати за землю | 9576,55 | 10452,00 | 10859,77 | 875,45 | 407,77 |

| З податку на додану вартість | 142307,73 | 156593,41 | 254373,75 | 14285,68 | 97780,34 |

| З акцизного збору | 35498,24 | 19380,73 | 2951,00 | -16117,51 | -16429,73 |

| З місцевих зборів і платежів | 16,80 | 16,17 | 14,50 | -0,63 | -1,67 |

| Разом | 206647,39 | 219112,77 | 309270,54 | 12465,38 | 90157,77 |

Якщо розглянути табл. 2.1, то можна побачити, що найбільші суми пільг податковими органами були надані на сплату податку на додану вартість, при чому суми пільг протягом досліджуваного періоду зростали на 14285,68 тис. грн. (10% відносно попереднього року) в 2006 році та на 97780,34 тис. грн. (62,4%) в 2007 році. На другому місці за величиною – пільги з податку на прибуток, які протягом 2005-2007 років також зростали на 13460,93 тис. грн. (70,1%) та на 8267,76 тис. грн. (25,3%). Досить вагоме місце в попередні роки посідали пільги з акцизного збору, сума яких в 2005 році становила 35498,24 тис. грн. і переважала пільги з податку на прибуток, однак за останні 2 роки їх сума скоротилась до 2951 тис. грн.

Для більш детального уявлення структури наданих пільг необхідно розглянути рис. 2.1, 2.2, 2.3.

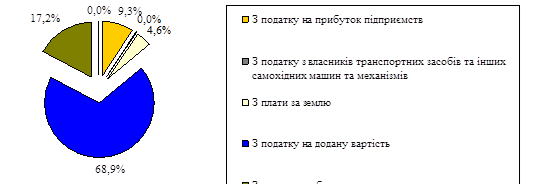

Рис. 2.1. Структура податкових пільг Чернівецької області за видами податків за 2005 рік

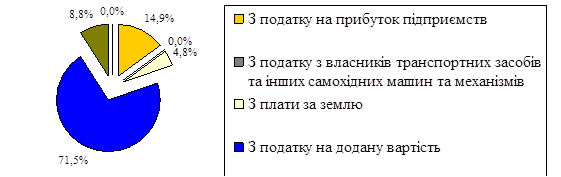

Рис. 2.2. Структура податкових пільг Чернівецької області за видами податків за 2006 рік

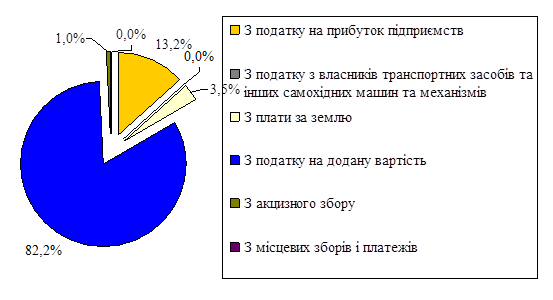

Рис. 2.3. Структура податкових пільг Чернівецької області за видами податків за 2007 рік

Отже, з вище наведених рисунків можна прослідкувати зростання питомої ваги пільг з податку на додану вартість, яка значно домінує над іншими видами і в 2007 році її частка становила 82,2%.

Частка пільг з акцизного збору взагалі зменшилася з 17,2% в 2005 році до 1% в 2007році, проте, за аналогічний період виросла питома вага пільг з податку на прибуток – до 13,2%.

Щодо інших видів пільг, то тут ситуація сильно не змінилася, зокрема, що стосується пільг з податку з власників транспортних засобів та інших самохідних машин та механізмів, а також пільг з місцевих податків та платежів, то протягом всіх звітних років величина їх часток була наближена до нуля.

Важливою частиною дослідження теми даної роботи є аналіз податкових піль в розрізі місць їх надання, адже відомо, що значну частину пільг, що мають місце в зведеному бюджеті області, було надано в обласному центрі – м. Чернівці. З метою такого аналізу необхідно розглянути табл. 2.2.

Аналізуючи табл. 2.2 можна побачити, що суми пільг наданих в м. Чернівці переважають пільги по області. Зокрема постійність такої тенденції протягом 2005-2007 років прослідковується за такими видами податку як податок на прибуток та податок на додану вартість.

Таблиця 2.2 Аналіз динаміки податкових пільг Чернівецької області за місцем їх надання за 2005-2007 роки

| Вид пільги | За 2005 рік | За 2006 рік | За 2007 рік | Відхилення (+,-) | ||

| 2006 від 2005 | 2007 від 2006 | |||||

| З податку на прибуток підприємств | м.Чернівці | 14287,43 | 23786,33 | 28772,33 | 9498,90 | 4986,00 |

| обл., крім м.Чернівці | 4919,45 | 8881,47 | 12163,24 | 3962,02 | 3281,77 | |

| З податку з власників транспортних засобів та інших самохідних машин та механізмів | м.Чернівці | 4,25 | 0 | 1,70 | -4,25 | 1,70 |

| обл., крім м.Чернівці | 36,95 | 2,66 | 134,26 | -34,29 | 131,60 | |

| З плати за землю | м.Чернівці | 4443,48 | 5202,63 | 5704,20 | 759,15 | 501,57 |

| обл., крім м.Чернівці | 5133,07 | 5249,37 | 5155,57 | 116,30 | -93,80 | |

| З податку на додану вартість | м.Чернівці | 99715,17 | 106570,37 | 155450,39 | 6855,20 | 48880,02 |

| обл., крім м.Чернівці | 42592,56 | 50023,05 | 98923,35 | 7430,49 | 48900,30 | |

| З акцизного збору | м.Чернівці | 10968,00 | 0 | 0 | -10968,00 | 0,00 |

| обл., крім м.Чернівці | 24530,24 | 19380,73 | 2951,00 | -5149,51 | -16429,73 | |

| З місцевих зборів і платежів | м.Чернівці | 7,87 | 9,06 | 7,90 | 1,19 | -1,16 |

| обл., крім м.Чернівці | 8,93 | 7,11 | 6,60 | -1,82 | -0,51 | |

| Разом | м.Чернівці | 129426,20 | 135568,39 | 189936,52 | 6142,19 | 54368,13 |

| обл., крім м.Чернівці | 77221,19 | 83544,38 | 119334,02 | 6323,19 | 35789,64 | |

Якщо розглядати податок з власників транспортних засобів та акцизний збір, то видно, що пільги по таких видах податку в області протягом всього досліджуваного періоду переважають аналогічні суми пільг в обласному центрі. Слід зазначити, що в 2006 році пільги з податку з власників транспортних засобів в м. Чернівці не надавалися, також не надавалися пільги з акцизного збору в 2006-2007 роках.

Щодо пільг з плати за землю та з місцевих зборів та платежів, то тут протягом 2005-2007 років відбулися деякі зміни в структурі: якщо в 2005 році пільги на більші суми були надані по області, то вже в 2007 році пільги по м. Чернівці переважали.

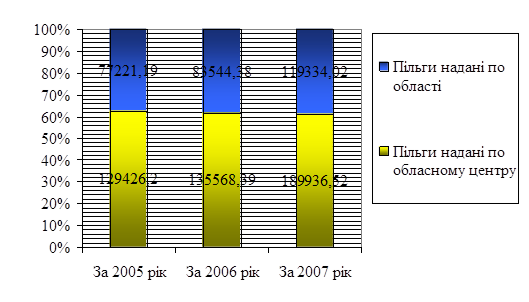

Загальну структуру податкових пільг в розрізі місць їх надання можна розглянути на рис. 2.4.

Рис. 2.4. Динаміка структури суми пільг в Чернівецькій області в розрізі місця надання за 2005-2007 роки

З рис. 2.4 видно, що суми пільг по м. Чернівці постійно переважали, однак, протягом досліджуваного періоду можна прослідкувати деяке зниження їх частки: так в 2005 році вона перевищувала позначку 62%, а в 2007 році була дещо нижче 62%.

Загалом, переважання розмірів пільг наданих по місту Чернівці над пільгами наданими по Чернівецькій області пояснюється зосередженням основної маси всіх підприємств в обласному центрі.

Якщо досліджувати структуру податкових пільг в розрізі бюджетів, то, варто відмітити, що тут існує чітке їх розмежування, яке пов’язане з віднесенням податкових платежів, в залежності від їх виду, до окремого бюджету. Так до державного бюджету відносяться тільки пільги з податку на додану вартість та з акцизного збору, а до місцевих бюджетів – пільги з податку з власників транспортних засобів та інших самохідних машин і механізмів, з плати за землю, а також з місцевих податків і зборів. Щодо пільги з податку на прибуток, то вона присутня як і в державному так і в місцевих бюджетах, її структуру можна розглянути на рис. 2.5.

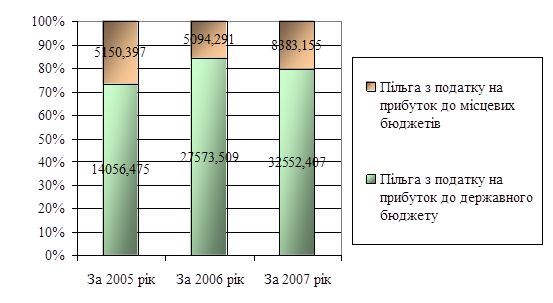

Рис. 2.5. Динаміка структури пільг з податку на прибуток в Чернівецькій області в розрізі видів бюджету за 2005-2007 роки

На рис. 2.5 прослідковується нестабільність в структурних змінах, зокрема в 2006 році частка пільг з податку на прибуток до державного бюджету значно переважала, що було зумовлено зростанням суми даної пільги та скороченням суми пільг до місцевих бюджетів.

Зокрема, якщо розглядати динаміку величини пільг по даному виду податку, то тут протягом періоду 2005-2007 років можна простежити значне їх зростання. Очевидно, воно відбулося завдяки збільшенню кількості підприємств діючих на загальній системі оподаткування.

Досліджуючи детальніше податкові пільги надані в м. Чернівці можна зауважити, що за даними податкової звітності ДПІ у м. Чернівці 562 суб’єкта підприємницької діяльності подали звіт про використання пільг за 2007 рік і відповідно скористалися пільгами. За відповідний період 2006 року скористалося пільгами 572 суб’єкти господарської діяльності.

За даними звітів по пільгах за 2007 рік 562 суб’єкти господарської діяльності отримали 749 пільг, щодо сплати п’ятьох видів податків, зборів та інших обов’язкових платежів на загальну суму 189936,52 тис. грн., з них 7 суб’єктів–фізичних осіб на суму – 493,721 тис. грн. В порівнянні з 2006 роком сума наданих пільг збільшилась на 54368,13 тис. грн.

Обсяги наданих платникам податків пільг за звітний період складають:

- за рахунок Державного бюджету – 180202,53 тис. грн. або 94,9% всієї суми пільг, (за 2006 рік – 127706,12 тис. грн. (94,2%));

- за рахунок місцевого бюджету – 9734 тис. грн. або 5,1% всієї суми наданих пільг, (за 2006 рік – 7862,27 тис. грн. (5,8%)).

Слід відзначити, що при зменшенні кількості отриманих пільг в порівнянні з минулим роком на 12 суми наданих пільг збільшились на 54368,13 тис. грн.

За 2007 рік сума фактичних надходжень до бюджетів всіх рівнів збільшилась у порівнянні з 2006р. на 156156,1 тис. грн. Співвідношення сум отриманих пільг до сум фактичних находжень за 2007 рік склало:

- до Зведеного бюджету – 36,6% (189936,52 тис. грн. до 518738,11 тис. грн.), в той час як за 2006р. – 37,4 % (135568,40 тис. грн. до 362581,5 тис. грн.).

- до Державного бюджету – 78,4 % (179685,19 тис. грн. до 229196,28 тис. грн.), відповідно за 2006р.цей показник склав – 76,9 % (127706,14 тис. грн. до 165967,6 тис. грн.)

- до місцевого бюджету – 3,4% (9734,0 тис. грн. до 289541,8 тис. грн.), за 2006р.– 4,0% (7862,27 тис. грн. до 196614,0 тис. грн.)

Отже, не зважаючи на зростання суми наданих пільг по м. Чернівці їх відносна величина до суми надходжень податкових платежів за 2007 рік зменшилась на 0,8%, що свідчить про зменшення впливу податкових пільг на надходження до бюджету.

А от якщо розглядати Державний бюджет, то тут навпаки відбулося зростання відносної величини податкових пільг на 1,5%, що свідчить про недоотримання на дану величину коштів в бюджет, спричинене наданими пільгами. Варто також зазначити, що суми пільг на податкові платежі до Державного бюджету мають досить високе значення. Становлячи 78,4% від суми податкових надходжень, вони здійснюють досить вагомий негативний вплив на доходну частину Державного бюджету.

Підприємства, що отримали пільги за 2007 рік, сплатили до зведеного бюджету 303293,38 тис. грн., або 58,5% в загальному обсязі надходжень, при цьому отримавши пільг на суму 189936,52 тис. грн. Не зважаючи на отримання пільг, 11 підприємств допустили виникнення податкового боргу за податковим зобов’язанням по інших видах податків, який станом на 1 січня 2008 року складає 2308,85 тис. грн.

По фактичних сумах наданих пільг по м. Чернівці за 2007р. найбільшу питому вагу займають пільги, надані по:

- податку на додану вартість – 155450,39 тис. грн. (81,8% загальної суми пільг),

- податку на прибуток – 28772,33 тис. грн. або 15,1%

- платі за землю – 5704,2 тис. грн. або 3,0% до загальної суми пільг.

У порівнянні з 2006 року відбулось збільшення суми пільг по податку на прибуток на 4986 тис. грн., по ПДВ – на 48880,02 тис. грн., по платі за землю на 501,57 тис. грн.

Щодо кількості отриманих пільг, то у порівнянні з 2006 рік зменшилась кількість пільг по ПДВ на 5, по податку на прибуток на 3 і збільшилася кількість пільг по платі за землю на 2.

Всі пільги, відповідно до довідника пільг № 44 наданих чинним законодавством по сплаті податків, зборів, інших обов’язкових платежів станом на 01.01.2008 року поділяються за наступними ознаками:

В – пільги, що призводять до втрат бюджету;

А – пільги, що не призводять до втрат бюджету;

Н – переваги в оподаткуванні, що за економічною сутністю не являються фінансовою підтримкою платника;

Z – пільги, що зменшують надходження до бюджету.

Якщо розглядати окремо кожен вид податку, то варто відмітити, що Станом на 1 січня 2008 року на податковому обліку перебувають 2929 платників податку на прибуток. По підсумках роботи за 2007 рік пільгою по податку на прибуток скористалися 266 платники. По податку на прибуток було надано 288 пільг на суму 28772,33 тис. грн., це складає 36,3% до фактичних надходжень по податку на прибуток за 2007р. Сума отриманих пільг по податку на прибуток за 2007р. на 4986 тис. грн. більша обсягів пільг, наданих за 2006 рік. Значні суми пільг показали суб’єкти підприємницької діяльності по таких пільгах по податку на прибуток:

1. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді коштів або майна, які надходять безоплатно або у вигляді безповоротної фінансової допомоги чи добровільних пожертвувань (код пільги 11020193.) Пільгу показали 200 пільговиків (або 75,2% від загальної кількості пільговиків по податку на прибуток) на суму – 10113,6 тис. грн. За ознакою пільг відноситься до категорії z – тобто до пільг, що зменшують надходження до бюджету. Крім того, має ознаку цільового призначення.

2. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді доходів від здійснення операцій з активами (у тому числі пасивних доходів) недержавних пенсійних фондів та кредитних спілок, за пенсійними вкладами (внесками), рахунками учасників фондів банківського управління відповідно до закону з цих питань (код пільги –11020199) . Пільгу показали 7 пільговиків на суму – 5241,54 тис. грн. Ознака пільги – категорія z.

3. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді коштів або майна, які надходять до таких неприбуткових організацій як компенсація вартості отриманих державних послуг (код пільги 1102195).

4. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді коштів або майна, які надходять неприбутковим організаціям від проведення їх основної діяльності, з урахуванням положень пп. 7.11.11 п. 7.11.статті 7 закону (код пільги 11020197) – 7 пільговиків на суму – 4650,41 тис. грн. Дана пільга за ознакою пільг теж відноситься до категорії z і має ознаку цільового призначення.

5. Від оподаткування звільняються доходи у вигляді коштів, які надходять до кредитних спілок та пенсійних фондів у вигляді внесків на недержавне пенсійне забезпечення або внесків на інші потреби, передбачені законодавством (код пільги 11020198). Пільгу показали 4 платники в сумі 1339,18 тис. грн.,

6. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді дотацій або субсидій, отриманих з державного або місцевого бюджетів, державних цільових фондів або у межах благодійної, у тому числі гуманітарної допомоги чи технічної допомоги, що надаються таким неприбутковим організаціям відповідно до умов міжнародних договорів, згода на обов’язковість яких надана Верховною Радою України (код пільги 11020196). Пільгу показали 6 платників на суму 672,73 тис. грн.

7. Звільняється від оподаткування прибуток видавництв, видавничих організацій, підприємств поліграфії, отриманий ними від діяльності з виготовлення на території України книжкової продукції, крім продукції еротичного характеру (код пільги 11020188). Пільгу отримали 5 платників на суму 224,36 тис. грн.

8. Звільняється від оподаткування прибуток підприємств та організацій громадських організацій інвалідів, майно яких є їх власністю, отриманий від продажу товарів (робіт, послуг), крім підакцизних товарів та прибутку, одержаного від грального бізнесу, де протягом попереднього звітного (податкового) періоду кількість інвалідів, які мають там основне місце роботи, становить не менше 50 відсотків загальної чисельності працюючих за умови, що фонд оплати праці таких інвалідів становить протягом звітного періоду не менше 25 відсотків суми загальних витрат на оплату праці, що відносяться до складу валових витрат виробництва (обігу) (код пільги 11020081). Пільга віднесена до категорії в – тобто пільг, що призводять до втрат бюджету. Пільгу показали 5 платників в сумі 572,19 тис. грн.

9. Якщо об’єкт оподаткування платника податку з числа резидентів за результатами податкового року має від’ємне значення об’єкта оподаткування (з урахуванням суми амортизаційних відрахувань), сума такого від’ємного значення підлягає включенню до складу валових витрат першого календарного кварталу наступного податкового року. Розрахунок об’єкта оподаткування за наслідками півріччя, трьох півріч та року здійснюється з урахуванням від’ємного значення об’єкта оподаткування попереднього року у складі валових витрат таких податкових періодів наростаючим підсумком до повного погашення такого від’ємного значення (код пільги 11020044). Пільгу показали 9 платників в сумі 429,15 тис. грн.

Щодо податку на додану вартість, то станом на 1 січня 2007 року в ДПІ у м. Чернівці перебуває на податковому обліку 1697 суб’єктів господарської діяльності – юридичних осіб платників податку на додану вартість. По підсумках роботи за 2007 рік пільгою по ПДВ скористались 289 суб’єктів господарської діяльності – юридичних осіб та 8 суб’єктів господарської діяльності – фізичних осіб. Сума отриманих пільг по податку на додану вартість за 2007 рік склала 155450,39 тис. грн., що на 48880,02 тис. грн. більше ніж за 2006 рік.

Значні суми пільг отримали суб’єкти підприємницької діяльності по таких пільгах по ПДВ:

1. При експорті товарів та супутніх такому експорту послуг ставка ПДВ становить «0» відсотків до бази оподаткування (код пільги 14010115) – 89 пільговиків на суму 60316,39 тис. грн., або 38,9 відсотка до загальної суми пільг по ПДВ. За ознаками пільг вказана пільга відноситься до категорії Н – тобто є переваги в оподаткуванні, що за економічною сутністю не являються фінансовою підтримкою платника.

2. По операціях з надання послуг освіти різного рівня, які мають спеціальний дозвіл на надання таких послуг (код 14010084) – 20988,33 тис. грн. по 28 пільговиках. Пільга віднесена до пільг, що є втратами бюджету (категорія В).

3. По операціях з надання послуг по інкасації, розрахунково-касового обслуговування (код 14010074) – 6 пільговиків на суму 19555,82 тис. грн. За ознаками пільг вказана пільга відноситься до категорії Н.

4. По коду пільги 14010259 (до 1 січня 2007 року сума ПДВ, що повинна сплачуватись до бюджету переробними підприємствами усіх форм власності за реалізовані ними молоко та молочну продукцію, м’ясо та м’ясопродукти, у повному обсязі спрямовується виключно для виплати дотацій сільськогосподарським товаровиробникам за продані ними переробним підприємствам молоко та м’ясо в живій вазі. Продовжено дію пільги 1 січня 2008 року згідно Закону України «Про внесення змін до Закону України «Про податок на додану вартість» щодо спеціальних режимів оподаткування сільськогосподарських товаровиробників» (Цільове використання пільги). Пільга віднесена до пільг, що є втратами бюджету. Підприємства подають, крім того, окрему декларацію по ПДВ. Пільгу надано 4 пільговикам на суму – 15811,5 тис. грн.

5. По операціях з продажу лікарських засобів та виробів медичного призначення (код пільги 14010088) – 58 платників на суму 8096,14 тис. грн. Пільга віднесена до категорії В, тобто пільг, що є втратами бюджету. Слід зазначити, що з 30 грудня 2005 року внесено зміни до переліку лікарських засобів та виробів медичного призначення відповідно до постанови КМУ від 30 грудня 2005 року № 1303.

6. При сплаті постачальникам за матеріально-технічні ресурси, що підлягають відшкодуванню із бюджету при продажу товарів, які були експортовані платником (код 14010129) – надано 25 платникам на суму 8965,90 тис. грн. За ознаками пільг вказана пільга відноситься до категорії Z, а саме пільги, що зменшують надходження до бюджету.

7. По операціях з надання послуг з перевезення пасажирів міським транспортом (код 14010154) – 3861,68 тис. грн. по 4 платниках. (категорія В).

8. Суми податку на додану вартість, сплачені постачальникам за матеріально-технічні ресурси, які підлягають відшкодуванню із бюджету при поставці товарів (крім підакцизних товарів) та послуг (крім грального і лотерейного бізнесу та послуг з поставки підакцизних товарів, отриманих у межах договорів комісії (консигнації), поруки, доручення, довірчого управління, інших цивільно-правових договорів), що безпосередньо виготовляються підприємствами та організаціями громадських організацій інвалідів, визначеними у підпункті 5.2.1 пункту 5.2 статті 5 Закону.(код пільги –14010143). Пільгу показали 3 платники на суму 1615,02 тис. грн.

9. Податок за нульовою ставкою обчислюється щодо операцій з поставки транспортних послуг залізничним, автомобільним, морським та річковим транспортом по перевезенню пасажирів, багажу, вантажобагажу (товаробагажу) та вантажу за межами державного кордону України (код пільги 14010118) – (категорія пільг – Н). Пільгу показали 9 суб’єктів господарської діяльності – юридичних осіб та 1 фізична особа на суму 816,51 тис. грн.

10.Звільняються від оподаткування ПДВ операції з ввезення на митну територію України товарів, визначених пунктом «0» статті 19 Закону України «Про Єдиний-митний тариф», а також операції з поставки цих товарів видавництвам і підприємствам поліграфії на території України (код пільги 14010296). Пільга надана 1 платнику – в сумі 1651,21 тис. грн.

11.По операціях з надання послуг із страхування і перестрахування, передбачених Законом України «Про страхування» (код пільги 14010072) – 8 пільговиків і сума пільги – 3037,22 тис. грн. (категорія Н).

Таким чином, серед пільг по ПДВ найбільшу питому вагу займають пільги категорії Н – 54,8% (Переваги в оподаткуванні, що за економічною сутністю не являються фінансовою підтримкою платника) – що в сумі становить 85122,48 тис. грн., та пільги категорії В, тобто пільги, що призводять до втрат бюджету – 59529,75 тис. грн., що складає 38,3 % до загальної суми пільг.

Що стосується плати за землю, то станом на 1 січня 2008 року на податковому обліку перебуває 961 юридичних осіб – платників плати за землю. За 2007 рік пільгою по платі за землю скористалося 106 платників. Сума отриманих пільг по платі за землю склала 5704,20 тис. грн. або 3% від загальної суми наданих пільг та 60,6 % від загальної суми надходжень поданому податку. За ознаками пільг, відповідного до Довідника пільг № 44 пільги по платі за землю віднесені до двох категорій: А – пільги, що не призводять до втрат бюджету (сума пільг за 2007 р. склала 4717,29 тис. грн., що складає 82,7% до загальної суми пільг по платі за землю), та В – пільги, що призводять до втрат бюджету (сума пільг в звітному періоді склала 987,01 тис. грн., або 17,3% до загальної суми пільг по платі за землю). В порівнянні з відповідним періодом минулого року кількість пільговиків зросла на 2, сума пільг відповідно збільшилась на 501,58 тис. грн.

Значні суми пільг по платі за землю отримали суб’єкти підприємницької діяльності по таких пільгах:

1. (код пільги 13050026) – заклади, установи та організації, які повністю утримуються за рахунок державного бюджету – сума пільги 1767,67 тис. грн. по 34 пільговиках. Пільга віднесена до категорії А.

2. (код пільги 13050052) – звільняються від сплати земельного податку вітчизняні заклади охорони здоров’я, які утримуються за рахунок коштів державного або місцевих бюджетів. Пільга віднесена до категорії А, тобто, що не призводить до втрат бюджету. По даному коду пільг є 33 пільговики і сума пільги – 728,46 тис. грн.

3. (код пільги 13050051) – Звільняються від сплати земельного податку вітчизняні заклади освіти, які утримуються за рахунок коштів державного або місцевих бюджетів сума пільги 626,34 тис. грн.. по 16 пільговиках.

4. На 2007 рік місцеві органи влади надали пільгу по платі за землю у межах сум, що надходять до їх бюджетів (код пільги 13055000) 1 платнику

5. (код пільги 13050009) – не справляється плата за землі кладовищ. Пільгу показали 3 платники на суму 437,80 тис. грн.

6. (код пільги 13050001) – від земельного податку звільняються заповідники, в тому числі історико-культурні національні природні парки, регіональні ландшафтні парки, ботанічні сади та інші – 884,08 тис. грн. по 3 пільговиках.

Здійснений аналіз податкових пільг наданих в Чернівецькій області за 2005-2007 роки та більш детальний аналіз звітних даних по м. Чернівці показав, що пільги на найбільші суми було застосовано з податку на додану вартість, які займають 81,8% від їх загальної суми. Слід зазначити, що 38,3% даного виду пільг становлять пільги віднесені до категорії В, тобто ті, що призводять до втрат бюджету. Це свідчить про досить вагомий вплив податкових пільг на формування доходної частини бюджету.

Аналіз такого виду податкового стимулу як санкція буде проведено в наступному підрозділі.

Дата: 2019-05-29, просмотров: 291.