Рассматривается инвестиционный проект стоимостью 44,572 млн. руб. Себестоимость выработки электроэнергии составляет 529 руб./МВт×ч. Цена покупной электроэнергии 1 084 руб./МВт×ч.

Учитываем, что рентабельность активов предприятия составляет R=14,39%, а период экономической жизни проекта 10 лет. Установленная электрическая мощность Nуст=6 МВт, время генерации электроэнергии 7 000 часов в год. Амортизация 10% от инвестиций.

За базовый год вырабатывается 42 000 МВт×ч электроэнергии при себестоимости 529 руб./МВт×ч. Годовые затраты составляют 22 234 302 руб/год.

При покупке такого же количества электроэнергии (42 000 МВт×ч) у ОАО «Межрайонные электрические сети» годовые затраты составят: 45 528 000 руб/год.

Экономия на издержках составляет: 23 293 698 руб/год.

| Показатели | Интервалы планирования, год | ||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Приток: | |||||||||||

| Приток инвестиций, тыс. руб. | -44 572 | ||||||||||

| Экономия на издержках, тыс. руб. | 23 293 | 23 293 | 23 293 | 23 293 | 23 293 | 23 293 | 23 293 | 23 293 | 23 293 | 23 293 | |

| Амортизация, тыс. руб. | 4 457 | 4 457 | 4 457 | 4 457 | 4 457 | 4 457 | 4 457 | 4 457 | 4 457 | 4 457 | |

| Итого, тыс. руб: | 27 750 | 27 750 | 27 750 | 27 750 | 27 750 | 27 750 | 27 750 | 27 750 | 27 750 | 27 750 | |

| Отток: | |||||||||||

| Налог на прибыль (24%), тыс. руб. | 5 590 | 5 590 | 5 590 | 5 590 | 5 590 | 5 590 | 5 590 | 5 590 | 5 590 | 5 590 | |

| Налог на имущество, тыс. руб. | 595 | 535 | 476 | 416 | 357 | 297 | 238 | 178 | 119 | 59 | |

| Дивиденды, (14,39%), тыс. руб. | 3 352 | 3 352 | 3 352 | 3 352 | 3 352 | 3 352 | 3 352 | 3 352 | 3 352 | 3 352 | |

| Итого, тыс. руб: | 9 537 | 9 478 | 9 418 | 9 359 | 9 299 | 9 240 | 9 180 | 9 121 | 9 061 | 9 002 | |

| Сальдо денежных средств, тыс. руб. | 18 213 | 18 273 | 18 332 | 18 392 | 18 451 | 18 511 | 18 570 | 18 630 | 18 689 | 18 749 | |

Таблица 37 - Отчет о движении денежных средств

Таблица 38 - Отчет о приращении прибыли

| Показатели | Интервалы планирования, год | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Итого | |

| Экономия на издержках, тыс. руб. | 23293 | 23293 | 23293 | 23293 | 23293 | 23293 | 23293 | 23293 | 23293 | 23293 | 232930 |

| Налог на имущество, тыс. руб. | 595 | 535 | 476 | 416 | 357 | 297 | 238 | 178 | 119 | 59 | 3272 |

| Налог на прибыль 24%, тыс. руб. | 5590 | 5590 | 5590 | 5590 | 5590 | 5590 | 5590 | 5590 | 5590 | 5590 | 55903 |

| Наращение прибыли, тыс. руб. | 17108 | 17167 | 17227 | 17286 | 17346 | 17405 | 17465 | 17524 | 17584 | 17643 | 173755 |

| Дивиденды, 14,39%, тыс. руб. | 3352 | 3352 | 3352 | 3352 | 3352 | 3352 | 3352 | 3352 | 3352 | 3352 | 33519 |

| Нераспределенная прибыль, тыс. руб. | 13756 | 13815 | 13875 | 13934 | 13994 | 14053 | 14113 | 14172 | 14232 | 14291 | 140236 |

Таблица 39 - Показатели финансовой оценки инвестиционного проекта

| n | Инвестиции, I тыс. руб | Денежный поток Pi тыс. руб | (1+R)n | Текущая стоимость PV=Pi/(1+R)n, тыс. руб | Чистая текущая стоимость NPV=I+PV тыс. руб |

| 0 | -44 572 | ||||

| 1 | 18 213 | 1,14 | 15 922 | -28 650 | |

| 2 | 18 273 | 1,31 | 13 964 | -14 686 | |

| 3 | 18 332 | 1,50 | 12 248 | -2 438 | |

| 4 | 18 392 | 1,71 | 10 742 | 8 303 | |

| 5 | 18 451 | 1,96 | 9 421 | 17 724 | |

| 6 | 18 511 | 2,24 | 8 262 | 25 986 | |

| 7 | 18 570 | 2,56 | 7 246 | 33 232 | |

| 8 | 18 630 | 2,93 | 6 355 | 39 587 | |

| 9 | 18 689 | 3,35 | 5 573 | 45 160 | |

| 10 | 18 749 | 3,84 | 4 888 | 50 048 | |

| Итого | 184 808 | 94 620 | |||

В результате расчётов с использованием экономико-математической модели получено значение NPV проекта равное 50 048 000 руб.

Результаты расчёта внутренней нормы прибыли проекта также приводится в таблице 39. Осуществляя этот расчёт методом итерации, остановились на значении ставки R равном 0,4768. При таком значении ставки R величина внутренней нормы прибыли проекта NPV близка к нулю. Следовательно, внутренняя норма прибыли проекта IRR составляет около 0,397 (≈39,7 %).

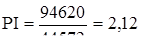

Применяя формулу (72) определяем индекс рентабельности инвестиций:

руб/руб

руб/руб

Так как PI > 1, то проект принимается.

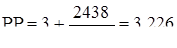

Срок окупаемости инвестиций равен:

года

года

Анализ полученных результатов показывает, что капиталовложения полностью покрываются дисконтированными доходами проекта на 2-ом интервале планирования от начала эксплуатации проекта. Следовательно, период окупаемости капиталовложений составляет 3 года 83 дня.

Дата: 2019-05-29, просмотров: 293.