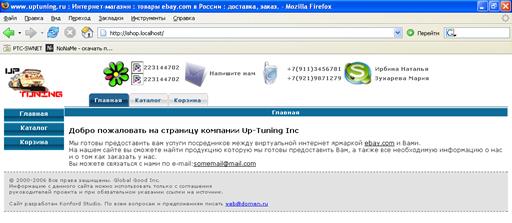

При вводе в строке браузера URL магазина – пользователь попадает на витрину магазина. Данная страница представлена на рисунке 5.10.

Рисунок 5.10 – Главная страница магазина.

Находясь на этой странице – пользователь может ознакомиться со списком категорий.

Рассмотрим работу скрипта index.php. To что выводится в окно браузера, при запуске этого скрипта, показано на рис 5.10. При первом запуске скрипта выводиться страница приветствия.

В самом начале его работы регистрируется сессия пользователя и удаляются старые сессии пользователей. Далее проверяется наличие переменной отвечающей за вы выбор информации выводимой в окне браузера, если она отсутствует, ей присваиваются значения для вывода страницы приветствия. В зависимости от выбора вкладки переменной $action будут присвоены значения для вывода каталога или корзины.

Теперь рассмотрим действия подробно.

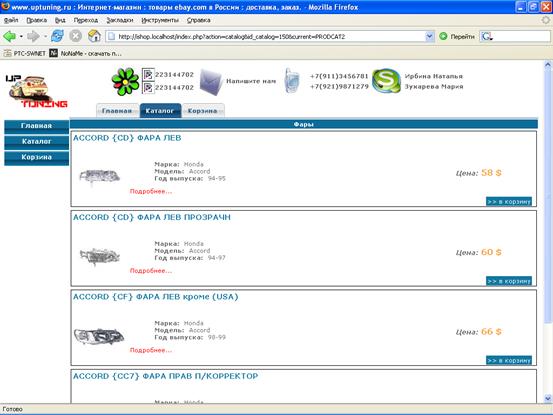

Рисунок 5.11 – Список каталогов

Для вывода списка каталогов используется функция

show_catlist, ее листинг приведен ниже:

Код HTML шаблона вписан прямо в код скрипта.

В ходе выполнения скрипта следующий текст будет заменен:

%ACTION% будет заменен на «catlist» или «catalog» в зависимости от действия производимого при нажатии на данную ссылку.

%ID_CATALOG% будет заменен на ID каталога.

%NAME% будет заменен на имя каталога

%CURRENT% будет заменен на ID текущего каталога

Страница со списком деталей представлена на рисунке 5.12.

Рисунок 5.12 – Страница со списком деталей.

Со страницы со списком детали выбранной категории, можно щелкнув по ссылке, перейти на станицу просмотра сведений о выбранной детали.

Для вывода списка товаров используется функция

show_catalog

Код HTML шаблона подгружается из файла catalog.html. Который приведен в приложении листинг 1.3

В ходе выполнения скрипта следующий текст будет заменен:

%NAME_OF_PRODUCT% будет заменен на наименование товара

%ID_PRODUCT% будет заменен на ID товара

%COST% будет заменен на цену товара

%PIC% будет заменен на адрес рисунка с фотографией товара

%MAIN_OPTION% будет заменен на список опций которые были отмечены как показываемые в списке товаров. Для создания HTML кода со списком опций используется функция gen_option. Она создает список свойств используя SQL запрос:

select prod_option. Name, all_prod_option. Value

from prod_option

inner join all_prod_option

on prod_option.ID=all_prod_option.ID_option

and ID_product = $id_product

where ID_catalog = $id_catalog

%CURRENT% будет заменен на ID текущего каталога

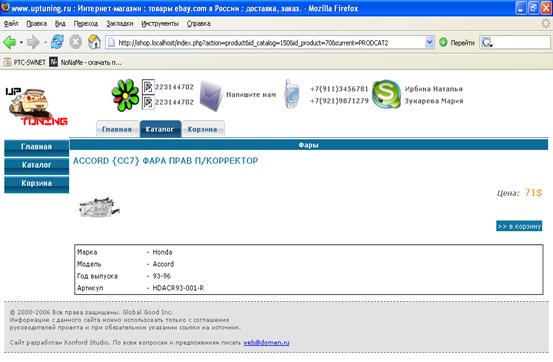

Страница просмотра сведений о детали показана на рисунке 5.13. Также на этой странице находится ссылка добавления выбранного товара в корзину.

Рисунок 5.13 – Страница просмотра сведений о детали и добавление ее в корзину

Для вывода карточки товара используется функция

show_product, ее листинг приведен в приложении

Листинг 1.4

Код HTML шаблона подгружается из файла product.html.

В ходе выполнения скрипта следующий текст будет заменен:

%NAME% будет заменен на наименование товара

%COST% будет заменен на цену товара

%PIC% будет заменен на адрес рисунка с фотографией товара

%OPTION% будет заменен на список опций

%ID_PRODUCT% будет заменен на ID товара

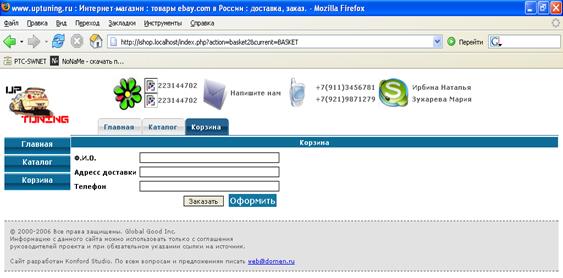

Окно корзины показано на рисунке 5.14.

Рисунок 5.14 – Корзина покупателя

С этого же окна можно перейти, по нажатии на кнопку «Прейти к расчету», к оформлению платежа.

Для вывода списка каталогов используется функция

show_step_one, ее листинг приведен ниже: Листинг 1.5

Код HTML шаблона подгружается из файла basket_step1.html.

В ходе выполнения скрипта следующий текст будет заменен:

%FULL_COST% будет заменен на полную стоимость заказа.

%BASKET_PRODUCT% будет заменен на html код сгенерированный функцией gen_basket_product, листинг функции приведен ниже, Листинг 1.6

В ходе выполнения скрипта следующий текст будет заменен:

%NAME% будет заменен на наименование товара

%ID_PRODUCT% будет заменен на ID товара

%QUANTITY% будет заменен на количество товара в корзине

%COST% будет заменен на стоимость каждого товара в отдельности

%END_COST% будет заменен на полную стоимость товара

%ID_BASKET% будет заменен на ID записи сессии

Окно оформления платежа представлено на рисунке 5.15.

После оформления платежа данные о нём вносятся в базу данных, а корзина очищается.

Рисунок 5.15 – Окно оформления платежа

Код HTML шаблона подгружается из файла basket_step2.html.

Данные из этой формы будет переданы в функцию mail, которая вышлет заказ на e-mail операторам магазина.

6. Оценка эффективности инвестиций информационной системы

6.1 Цели, задачи и методы оценки эффективности инвестиций

Рыночная экономика предъявляет свои требования к новым проектам, и выживают лишь те, которые просчитывают каждый свой шаг, и соответствуют потребностям рынка, а не возможностям производителя. Главную роль при реализации технических проектов играют финансово-экономические расчеты. Они признаны решать широкий круг задач:

финансовый итог производственной деятельности или коммерческой сделки для каждой из участвующих сторон;

выявление зависимости конечных результатов финансово-кредитной операции от основных ее параметров и условий, определение взаимосвязи этих параметров и их предельных значений;

нахождение параметров безубыточного изменения условий сделки.

В настоящий момент нет единой методики оценки эффективности инвестиций. Каждая фирма, как правило, исходя из собственного опыта, финансовых ресурсов, преследуемых целей и т.д. разрабатывает свою методику. Эти методики в качестве критериев эффективности используют следующие показатели:

«чистый» приведенный;

внутренняя норма доходности;

срок окупаемости предполагаемых инвестиций;

рентабельности.

В данном расчете в качестве критерия эффективности инвестиций использована ожидаемая величина «чистого» приведенного дохода. Использование данного критерия поможет при принятии решения о целесообразности денежного вложения изучить картину возможных финансовых результатов этого вложения.

Под реализацией любого технического проекта в широком смысле этого слова понимается ряд этапов, включающих разработку этого проекта, его исполнение и последующую эксплуатацию.

Осуществление каждого из этих этапов требует привлечения различных средств, называемых, в общем, инвестициями. Источниками инвестиций могут быть собственные или заемные средства. И в том и в другом случае весьма важным для вкладчика является определение эффективности их вложения.

В финансовом анализе для этой величины применяют различные показатели, взаимосвязанные друг с другом. Все они отражают один и тот же процесс сопоставления распределенных во времени доходов от инвестиций и самих инвестиций. Наиболее информативными из этих показателей является общий итоговый результат проводимой инвестиционной деятельности, называемый «чистой» приведенной величиной дохода. Этот показатель определяется как разность между возможными доходами, получаемыми при осуществлении проекта, и обеспечивающими эти доходы инвестициями.

Для определения указанного показателя предварительно необходимо обратить внимание на основные особенности предполагаемой инвестиционной деятельности, к которым относятся:

– возможное получение реальной отдачи от вложения инвестиций по истечении ряда лет вложения;

– отличие «сегодняшней ценности» инвестиций от их «ценности» в будущем из-за существования инфляционных процессов и постоянного изменения рыночной конъюнктуры, приводящего к изменению реальных доходов по сравнению с ожидаемыми.

Поэтому любой инвестор, обладающий свободными денежными активами вынужден сравнивать ряд альтернативных вариантов вложения инвестиций, каждый из которых характеризуется своей прибыльностью и показателями риска. Сравнение обычно осуществляется на основе использования альтернативной стоимости активов, т.е. потерь от неиспользованных возможностей, сопряженной с альтернативными вариантами.

На практике различие альтернативной стоимости сводят к различию ставок сравнения. При выборке ставки сравнения ориентируются на существующий или усреднённый ожидаемый уровень ставки процента для каждого из альтернативных вариантов.

В финансовых операциях сумму прибыли от предоставления денег в долг в любой форме называют процентными деньгами, а отношение процентных денег, выплачиваемых за фиксированный отрезок времени, к величине первоначальной суммы называют процентной ставкой.

Процесс увеличения суммы денег в связи с присоединением процентов к сумме долга называют наращением, или ростом первоначальной суммы.

Процентные ставки могут быть простыми и сложными в зависимости от формирования исходной суммы, на которую начисляются ставки процента. Если она в течении всего срока ссуды меняется, то речь идёт о простых процентных ставках. Если же применение ставок процента идёт к сумме с уже начисленными на неё в предыдущем периоде процентами, то это сложная процентная ставка.

В долгосрочных финансово-кредитных операциях, к разряду которых относится осуществление инвестиционной деятельности по реализации любого технического проекта, для наращения суммы ссуды или снижения фактической суммы займа применяют сложные проценты.

Для расчёта ЧПВД весь процесс инвестиционной деятельности представляется в виде последовательности множества распределенных во времени первоначальных вложений и последующих доходов. Эту последовательность называют потоком платежей. При определении ЧПВД для каждого члена потока платежей определяются потери от неиспользованных возможностей. Вкладчик, рассчитывая ЧПВД, исходит не из того, что он будет иметь, а из того, что теряет, не вложив деньги в ту или иную финансовую операцию. «Ценность» каждого члена потока на момент начала вложения определяется как разность между начальной величиной вложения и величиной возможных потерь. Такое определение «ценности» каждого члена потока на момент начала вложений при условии, что в будущем она составит другую величину за счёт действия ставки процента, называют дисконтированием.

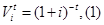

Дисконтирование по сложной ставке процента связано с определением дисконтного множителя V t за каждый год из n лет вложения по следующей формуле:

где i – ставка сложных процентов, t = 1,2,…, п.

Обычно значения дисконтных множителей для различных ставок и целого числа лет вложения являются табличными.

Такой расчет в количественном финансовом анализе называют приведением стоимостного показателя к заданному моменту времени, а величину каждого члена потока платежей, найденную дисконтированием, называют современной, или приведенной величиной.

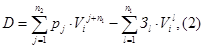

Итоговая величина искомого показателя ЧПВД может быть определена по формуле:

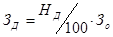

где п1 – продолжительность осуществления инвестиций; п2 – продолжительность периода отдачи от инвестиций; З1 – ежегодные инвестиции в периоде l, l = 1,…, n1; Р i – ежегодная отдача в периоде j, j = 1,…, п2.

Согласно формуле, ЧПВД может быть не только положительной, но нулевой и даже отрицательной.

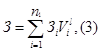

Расчет показателя ЧПВД связан со значительными трудностями и в первую очередь, с определением ожидаемых доходов. Однако, сравнение возможных альтернативных технических проектов, дающих одно и тоже ТЗ, позволяют значительно упростить задачу, так как предполагается равенство составляющей  в формуле по всем предполагаемым вариантам. Поэтому формула определения ЧПВД упрощается и принимает следующий вид:

в формуле по всем предполагаемым вариантам. Поэтому формула определения ЧПВД упрощается и принимает следующий вид:

где  – характеризует современную величину совокупных затрат за весь период реализации.

– характеризует современную величину совокупных затрат за весь период реализации.

Проект, обеспечивающий  , является наиболее предпочтительным и подлежит финансированию.

, является наиболее предпочтительным и подлежит финансированию.

6.2 Описание основного и альтернативного инвестиционных проектов

Анализ производственных инвестиций в основном заключается в оценке и сравнении эффективности основного и альтернативного инвестиционных проектов.

Общий период осуществления инвестиционной деятельности при реализации любого технического проекта определяется наличием следующих основных этапов жизненного цикла:

– разработка;

– производство;

– эксплуатация.

Нормальная деятельность на каждом из этих этапов требует вложений определённых денежных средств. На этапе разработки – это стоимость проведения научно-исследовательских и опытно-конструкторских работ. На этапе производства – это затраты на выпуск новых объектов, т.е. фактически себестоимость единицы продукции, и вложения в основные фонды и оборотные средства, обеспечивающие этот выпуск. На этапе эксплуатации – это затраты, связанные с текущим использованием нового объекта и сопутствующие капитальные вложения. Сумма всех этих затрат, вычисленная по годам каждого из трёх этапов, характеризует последовательность первоначальных вложений или инвестиций.

Поскольку разработкой в конкретном случае является программный продукт, то можно обозначить два периода инвестиций:

– разработка и отладка программного продукта;

– эксплуатация.

Основной вариант: В качестве основного варианта рассмотрим варианта проекта, когда проектирование системы на языке UML производится с помощью пакета Rational Rose. Это позволит существенно ускорить процесс разработки.

Альтернативный вариант: рассмотрим вариант проекта, когда проектирование системы на языке UML производится «вручную».

Исходные данные для расчётов приведены в табл. 1.

Таблица 1. Исходные данные

| Назначение показателей | Условные обозначения | Значения по вариантам | |

| Основной | Альтернативный | ||

| Годовой объём продаж, шт. | N | 3 | 3 |

| Общая продолжительность этапа разработки и отладки, мес. | T | 3 | 6 |

| Общая численность исполнителей в период разработки, чел. | U | 1 | 2 |

| Среднемесячная заработная плата всех исполнителей, р./мес. | З | 9000 | 18000 |

| Общая продолжительность этапа эксплуатации, лет | Тэ | 2 | 2 |

6.3 Расчет затрат

Выбор ставки сложных процентов играет весьма важную роль в проводимых расчетах, так как определяет современную величину предлагаемых инвестиций тем точнее, чем точнее выбрана ставка и учтены такие реальные процессы, как сокращение отдачи денежных средств по сравнению ожидаемой и инфляционное обеспечение денег.

Выберем в качестве ставки сложных процентов усредненную существующую величину i = 10%.

Чтобы определить дисконтный множитель по каждому году расчетного периода, воспользуемся данными таблицы 1.

Для основного варианта: 1) общая продолжительность разработки 3 мес.; 2) общая продолжительность эксплуатации 2 года. Всего 27 мес.

На рис. 6.1. представлено графическое изображение последовательного процесса вложения инвестиций по годам расчетного периода.

Поскольку этап разработки длится 3 мес., то вложение денежных средств в течение этого периода можно считать разовым и не дисконтировать, и, следовательно, можно принять общий расчётный период 2 года.

Учитывая это, находим дисконтный множитель. Дисконтные множители при i= 10% по годам вложений представлены в табл. 2.

Таблица 2. Дисконтные множители

| Год вложения | 1 | 2 |

| Дисконтный множитель | 0.9091 | 0.8264 |

6.3.1 Расчет вложений на этапе разработки и отладки основного варианта

Общая продолжительность на этапе разработки и отладки равна 2 месяцам.

Сметная стоимость работ, выполняемых в течении этого времени, определяемые методом расчета по отдельным статьям сметной калькуляции на основе анализа данных по технической подготовке производства. Исходная информация и расчет отдельных статей калькуляции сведены в таб. 3.

Таблица 3. Календарный график проведения работ

| Наименование этапа | Сроки начала | Сроки окончания |

| 1. постановка задачи | 01.09.06 | 04.09.06 |

| 2. подбор литературы и программных пакетов | 05.09.06 | 12.09.06 |

| 3. определение структуры и функций системы | 13.09.06 | 02.10.06 |

| 4. программирование системы | 03.10.06 | 23.11.06 |

| 5. отладка | 24.11.06 | 11.12.06 |

| 6. подготовка документации | 12.12.06 | 20.12.06 |

Итого: 3 месяцев.

6.3.2 Единовременные затраты на материалы

Цены на компьютеры, программное обеспечение и комплектующие приведены на октябрь 2006 года.

Таблица 4. Расчет затрат на материалы

| № | Наименование | Количество, шт. | Цена, руб./шт. |

| 1 | Компьютер | 1 | 30 000 |

| 2 | Программный пакет Rational Rose | 1 | 9000 |

| 3 | Сетевые кабели и концентратор | 1 | 4000 |

| Итого: 43 000 руб. | |||

Расчет основной и дополнительной заработной платы на этапе изыскательных работ:

Таблица 5. Расчет основной заработной платы

| Категория персонала | Кол-во человек | Зарплата, руб./мес. | Доп. Зарплата | Время, мес. | Сумма, руб. |

| Инженер-программист | 1 | 9000 | 1260 | 2 | 20520 |

Для учета затрат на этапе написания автоматизированной информационной системы и ее отладки определим себестоимость машино-часа работы на ЭВМ. Необходимые формулы приведены в таб. 6.

Таблица 6. Расчетные формулы

| Формула расчета | Содержание |

| ЗО – основная зчас; ЗД – дополнительная зчас; ЗСС – отчисления на социальные нужды, руб.час; Зм - затраты на материалы, руб.час; ЗПР – прочие производственные расходы, руб./час. |

| где Зосн – змес; m – ср. кол-во рабочих дней в месяце m=21 |

| где  = 14% – процент дополнительной з/п персонала = 14% – процент дополнительной з/п персонала

|

| где  = 35.6% – процент отчисления на социальное обслуживание. = 35.6% – процент отчисления на социальное обслуживание.

|

| где  - число i-х технических средств ЭВМ, - число i-х технических средств ЭВМ,

- их потребляемая мощность, кВт;

S – стоимость кВт/ч электроэнергии. - их потребляемая мощность, кВт;

S – стоимость кВт/ч электроэнергии.

|

| а = 20% – годовая норма амортизации ЭВМ, SЭВМ – балансовая стоимость ЭВМ |

| где НП = 50% – процент прочих производственных расходов |

Основная заработная плата:

Зо = 9000 час;

Дополнительная заработная плата:

Зд=*53.57=7,5 руб.час;

Затраты на материалы рассматриваем как единовременные и здесь не учитываются. Затраты на электроэнергию:

Зээ=*0,2=0,15 руб.=2,97 руб.100*=28,34 руб.час.

Однако, при расчете себестоимости машино-часа учитывались затраты лишь на ЭВМ, занятой для решения данного вопроса. А нам необходимо еще учитывать затраты на ремонт оборудования. Затраты на ремонт составляют 10% от стоимости оборудования, т.е.

Зр=10*Sэвм=1.48 руб.час.

Зная себестоимость машино-часа работы ЭВМ, можно определить затраты на написание автоматизированной системы и ее отладку по формуле:

Знп-о=С*t,

Где t = 336 час – время написания системы и ее отладки.

Знп-о=115,75*336=38892 руб.

Итоговая калькуляция сметной стоимости работ приведена в таблице 7.

Таблица 7. Калькуляция сметной стоимости затрат по основному варианту

| Наименование статей затрат | Всего, руб. |

| Материалы | 43000 |

| Основная заработная плата | 18000 |

| Дополнительная заработная плата | 2520 |

| Все виды социального страхования | 7305 |

| Прочие производственные расходы | 9274 |

| ИТОГО: | 80099 |

Итоговая величина затрат на этапе разработки и отладки равна:

Кразр 1 = К1 + Знп-о = 80099+ 38892= 118991 руб.

Величина дисконтного множителя равна 1.

Таким образом, величина затрат на разработку составляет 118991 руб.

6.3.3 Расчет вложений на этапе разработки и отладки альтернативного варианта

Таблица 8. Календарный график проведения работ

| Наименование этапа | Сроки начала | Сроки окончания |

| 1. постановка задачи | 01.09.06 | 04.09.06 |

| 2. одбор литературы и программных пакетов | 05.09.06 | 12.09.06 |

| 3. определение структуры и функций системы | 13.09.06 | 02.10.06 |

| 4. программирование системы | 03.10.06 | 03.02.07 |

| 5. отладка | 04.02.07 | 04.03.07 |

| 6. подготовка документации | 05.03.07 | 12.03.07 |

Итого: 6 месяцев.

Таблица 9. Расчет затрат на материалы

| № | Наименование | Количество, шт. | Цена, руб./шт. |

| 1. | Компьютер | 1 | 30 000 |

| 2. | Сетевые кабели и концентратор | 1 | 4000 |

| Итого: 34 000 руб. | |||

Таблица 10. Расчет основной заработной платы

| Категория персонала | Кол-во человек | Зарплата, руб./мес. | Доп. Зарплата | Время, мес. | Сумма, руб. |

| Инженер-программист | 1 | 9000 | 1260 | 5 | 20520 |

| Разработчик | 1 | 9000 | 1260 | 5 | 20520 |

Основная заработная плата:

Зо=18000час;

Дополнительная заработная плата:

Зд=*107,1=15 руб.час;

Затраты на материалы рассматриваем как единовременные и здесь не учитываем. Затраты на электроэнергию:

Зээ=0,75*0,2=0,15 руб.=2,97 руб.100*=55,11 руб.час.

Однако, при расчете себестоимости машино-часа учитывались затраты лишь на ЭВМ, занятой для решения данного вопроса. А нам необходимо еще учитывать затраты на ремонт оборудования. Затраты на ремонт составляют 10% от стоимости оборудования, т.е.

Зр=10*Sэвм=1.48 руб.час.

Зная себестоимость машино-часа работы ЭВМ, можно определить затраты на написание автоматизированной системы и ее отладку по формуле:

Знп-о=С*t,

где t = 840 – время написания системы и ее отладки, час.

Знп-о=331,26*840=278265,4 руб.

Итоговая калькуляция сметной стоимости работ приведена в таблице 11.

Таблица 11. Калькуляция сметной стоимости затрат по основному варианту

| Наименование затрат | Всего, руб. |

| Материалы | 34000 |

| Основная заработная плата | 90000 |

| Дополнительная заработная плата | 12600 |

| Все виды социального страхования | 36540 |

| Прочие производственные расходы | 45670 |

| ИТОГО: | 218810 |

Итоговая величина затрат на этапе разработки и отладки равна:

Кразр 1 = К1 + Знп-о = 218810+ 278265,4= 497075,4 руб.

Величина дисконтного множителя равна 1.

Таким образом, величина затрат на разработку составляет 497075,4 руб.

6.4 Расчет вложений по годам этапа эксплуатации

Общая продолжительность этапа эксплуатации равна 2 года. Затраты на этапе эксплуатации будут складываться из заработной платы пользователя, непосредственно работающего с данным программным продуктом, затрат на ремонт и техническое обслуживание, затрат на электроэнергию.

Эксплуатационные издержки находятся по формуле:

И = * t,

где t – время эксплуатации;

Зп – заработная плата пользователя;

Зр – затраты на ремонт;

Зээ – затраты на электроэнергию.

Эти издержки для основного варианта:

И = * 4032 = 219623 руб.

Эти издержки для альтернативного варианта:

И = * 4032 = 435456 руб.

6.5 Итоговые показатели технико-экономической эффективности

Таблица 12. Динамика показателей на этапе эксплуатации

| Показатели | Год этапа эксплуатации | |||

| 1-й | 2-й | |||

| Основной вариант | Альтернативный вар. | Основной вариант | Альтернативный вар. | |

| Годовые издержки эксплуатации | 109811,52 | 217728 | 109811,52 | 217728 |

| Дисконтный множитель | 0,9091 | 0,9091 | 0,8264 | 0,8264 |

В результате современная величина затрат на этапе эксплуатации составит:

– для основного варианта:

*219623 = 381156 руб.

– для альтернативного варианта:

*435456= 755733 руб.

Показатель итоговой величины затрат:

– для основного варианта:

118991+381156 = 500147 руб.

– для альтернативного варианта:

497075+755733 = 1252808 руб.

Выводы

Сравнение сумм современных затрат по двум возможным вариантам вложения инвестиций показывает, что более предпочтительным для финансирования является основной вариант проекта. Показатель итоговой величины современных затрат для этого варианта составляет 500147 руб. Это значение меньше показателя итоговой величины современных затрат второго варианта более, чем в 2,5 раза. Тем не мене, следует отметить, что технико-эксплутационные показатели альтернативного варианта лучше, но период разработки и отладки данного варианта существенно больше. Это можно объяснить тем, что в основном варианте информационная система создается с помощью современных автоматизированных средств разработки, тогда как в альтернативном варианте эта же система создается «вручную». Однако, при ручном написании кода программы, он создается более оптимальным, за счет чего альтернативный вариант обладает лучшими технико-эксплуатационными характеристиками, но такой высокий показатель итоговой величины современных затрат может сильно затруднить внедрение системы, т.к. цена за нее будет слишком высока.

Дата: 2019-05-29, просмотров: 276.